Das Meta COT Projekt - Neue Horizonte für die CFTC Berichtsanalyse in MetaTrader 4

Einführung

Die Bewegung der Marktkurse wird nicht verursacht von Elliott Wellen, Gann Linien und Fibonacci Ebenen oder durch technische Indikatoren. Nicht davon enthält irgendwelche neuen Informationshappen, verglichen mit dem Kurs-Chart im OHLCV-Format. Die Kursbewegung wird durch das fundamentale Gesetz von Angebot und Nachfrage bestimmt. Egal wie banal dies erscheinen mag, aber Angebot und Nachfrage bestimmen den Kurs.

Der Kurs ist das Ergebnis der Interaktion von Käufern und Verkäufern. Viele Trader wissen das, aber nur wenige nutzen es. Die praktische Anwendung dieses umfassenden Markt-Gesetzes kann für jeden sehr nützlich sein, der es jemals gewagt hat Vorhersagen über zukünftige Kurse zu treffen. Dieser Artikel ist eine Art "Führer" von theoretischen Postulaten der Ökonomie zu ihrer Anwendung für den Handel an den Futures- und Rohstoffmärkten.

Die Wirtschaftstheorie macht Aussagen über die Möglichkeit der Existenz der "Überkauften" und "überverkauften" Phasen des Marktes. Diese Phasen sind entscheidend für den Markt. Eine weitere Aufwärts-Kursbewegung in dem "überverkauften" Bereich wird schwieriger, aufgrund des zunehmenden Wettbewerbs bei der Versorgung. Eine weitere Abwärts-Kursbewegung in dem "überverkauften" Bereich wird ebenfalls immer schwieriger, durch den steigenden Druck der Nachfrage. In beiden Fällen ist der Markt in der Nähe einer langfristigen Umkehr. Diese Aussagen können einfach und so nutzlos erscheinen, aufgrund der Tatsache, dass die Wirtschaftstheorie keine Verfahren vorschlägt, um diese Marktphasen zu bestimmen. Allerdings existieren diese Verfahren und, wie so oft, wurden bereits vor langer Zeit von erfolgreichen Tradern entwickelt.

Dieser Artikel ist eine Brücke zwischen Theorie und Praxis. Er führt den Leser ein in die Methoden zur Bestimmung der Marktphasen, basierend auf einfachen Indikatoren, beschrieben in dem Buch "Trade Stocks and Commodities With the Insiders: Secrets of the COT Report", geschrieben von dem berühmten Larry Williams. Dennoch wurde das Buch nicht sehr populär und die Materialien wurden nicht weit verbreitet. Einer der Hauptgründe dafür ist die Tatsache, dass alle in dem Buch vorgestellten Konzepte theoretisch blieben.

Nach mehr als zwei Jahren, nach der Übersetzung des Buches in Russisch, war keine universelle, nützliche und offene Software für die Konzeption in dem MetaTrader 4 Client Terminal, der beliebteste Handelsplattform in Russland, geplant. Dieser Artikel füllt diese Lücke. Jetzt kann jeder die Larry Willliams Theorie testen und verwenden, und in der Praxis mit seinem eigenen MetaTrader 4 Client Terminal nutzen.

Die Methode der aktuellen Marktanalyse mit dem Commitments of Traders Report kann als fundamentale Analyse betrachtet werden. Es ist kein Geheimnis, das die meiste Trader die technische Analyse für das reale Trading verwenden. Dies begründet sich durch die Tatsache, dass die fundamentale Analyse häufig mit der Veröffentlichung von Marktnachrichten verbunden ist, und es ist unmöglich die Reaktion des Marktes auf die Nachrichten zu prognostizieren.

Zweitens, diese Analyse ist nicht parametrisiert und somit sehr subjektiv.

Drittens ist die fundamentale Analyse potentiell endlos. Das heißt, Sie können nur einen bestimmten Teil der ökonomischen Effekte analysieren, die den Markt beeinflussen können, und der andere Teil wird nicht immer von dem Händler, aber von dem Markt berücksichtigt. Die Verwendung des CFTC Reports beseitigt automatisch alle Schwächen der fundamentalen Analyse, und Larry Williams Methode für diese Berichtsanalyse bringt die besten Eigenschaften der technischen Analyse in diese Technologie. Das bedeutet zum Ersten, dass alle wesentlichen wirtschaftlichen Effekte indirekt durch die Beobachtung der Handlungen von drei Gruppen von Marktteilnehmern berücksichtigt werden.

Zweitens, können alle diese Beobachtungen auf einfache technische Indikatoren reduziert werden, mit Reduzierung der Subjektivität und Mehrdeutigkeit.

Es ist möglich einen Expert Advisor zu erstellen, der einfache Regeln der fundamentalen Analyse für das Trading verwendet. Eine solche Entwicklung wird hier vorgestellt. Ich denke, dass es für jeden hilfreich sein kann, der sich entscheidet den CFTC Report für das Trading zu nutzen.

Der erste Teil des Artikels befasst sich mit der Wirtschaftstheorie über Angebot und Nachfrage. Mit einfachen Beispielen wird das Markt-Modell beschrieben, die mögliche Existenz der verschiedenen Marktphasen wird bewiesen. Der zweite Teil handelt über Methoden der Datenanalyse, die zur Bestimmung der aktuellen Marktphase erforderlich sind. Er beinhaltet die Beschreibung eines Satzes für die Analyse von Interaktionen zwischen Käufern und Verkäufern benötigter Indikatoren. Er basiert vor allem auf Larry Williams Buch, in dem die praktische Verwendung dieser Indikatoren in Einzelheiten dargestellt ist. Der dritte Teil befasst sich mit der Umsetzung des MetaTrader COT Projekts. Er enthält eingehende Informationen über die Verwendung des Expert Advisors, die Nutzung von Indikatoren und Skripten, die in das Projekt eingeschlossen sind, und wie man die erforderlichen Informationen herunterlädt. Der vierte ist der abschließende Teil. Wir werden den Expert Advisor untersuchen und die Effektivität des in dem Artikel vorgestellten Konzepts. Das abschließende Fazit wird präsentiert und einige konstruktive Anregungen werden vorgeschlagen.

1. Der Markt als Ausgleichende Funktion der Kurse

1.1 Das Gesetz von Angebot und Nachfrage

Der Markt ist eine Institution oder ein Mechanismus, der Käufer (Nachfrage) und Verkäufer (Lieferanten) bestimmter Güter, Dienstleistungen oder Ressourcen zusammenbringt. [3]

Es gibt keine genauere Definition des Marktes, als die oben angegebene. In der Tat, die Hauptaufgabe eines offenen Marktes ist das Zusammenbringen von Käufern und Verkäufern. Die Beziehung zwischen Käufern und Verkäufern wird durch das Gesetz von Angebot und Nachfrage reguliert. Dieses grundlegende Gesetz lässt Aktienkurse steigen oder fallen, was es wiederum Händlern ermöglicht Gewinne oder Verluste aus den Kursunterschieden zwischen den zukünftigen und den gegenwärtigen Kursen zu erzielen. Händler sollten den Mechanismus des ausgleichenden Wechsels zwischen dem Angebot und der Nachfrage kennen, also betrachten wir die folgende Tabelle [3]:

|

Gesamtangebot |

Preis pro Scheffel (U.S.) |

Gesamtnachfrage pro Woche |

Überschuss (+) oder Mangel (-) |

|---|---|---|---|

12 000 | 5 | 2 000 | +10 000 |

10 000 | 4 | 4 000 | +6 000 |

7 000 | 3 | 7 000 | 0 |

4 000 | 2 | 11 000 | -7 000 |

1 000 | 1 | 16 000 | -15 000 |

Tabelle 1-1. Das Markt-Angebot und die Nachfrage von Korn (in tausend Scheffel)

Hier ist die Verbindung zwischen Korn-Verkäufern und Käufern, ausgedrückt in Bezug auf den Preis und die Liefermenge. Verkäufer möchten ihre Waren so teuer wie möglich verkaufen, und Käufer möchten so billig wie möglich kaufen. In diesem Fall, bei einem Kornpreis von $ 5 pro Scheffel, gibt es viele Verkäufer die verkaufen wollen. Deren Gesamtangebot beträgt 12.000 Scheffel. Das Problem der Verkäufer ist aber, dass es nicht so viele Käufer gibt, die bereit sind bei einem derart hohen Preis zu kaufen. Es gibt Käufer bereit sind nur 2.000 Scheffel bei einem solch hohen Preis zu kaufen. Die anderen 10.000 Scheffel (1.2000 - 2.000 = 10.000) bleiben unerfüllt, verursachen einen Warenüberschuss bei den Verkäufern und einen Warenmangel von Käufern. Dieser Preis ist nicht in der Lage am Markt zu bestehen. Viele Verkäufer werden ihren Preis kürzen, nur um den Warenüberschuss loszuwerden, auch wenn sie weniger, aber reales Geld erhalten. Sie werden sich anderen Verkäufern anschließen, die ihren Mitbewerbern zuvorkommen wollen. Der Wettbewerb unter den Verkäufern beginnt, die ihre Preise senken [3].

Betrachten wir nun die Gegenseite. Zu diesem Zeitpunkt nehmen wir an, dass der Kornpreis sehr niedrig ist - $ 1 pro Scheffel. Ein solcher Kornpreis wird für Käufer sehr anziehend sein, es wird viele Käufer geben, die kaufen wollen. Deren Gesamtnachfrage ist 16.000 Scheffel. Es wird aber viel weniger Verkäufer geben, die zu diesem Preis verkaufen wollen. Die Menge des Gesamtangebots (Verkäufe) beträgt nur 1.000 Scheffel, was wiederum einen Warenmangel unter den Käufern in Höhe von 15.000 Scheffel verursacht, und Überschüsse von den Verkäufern. Der Preis ist wieder nicht in der Lage auf dem Markt z bestehen. Einige der Käufer werden das Korn zu höheren Preisen kaufen, um ihre benötigten Waren zu erhalten. Diese Käufer werden sich ihren Kollegen anschließen und weiterem Wachstum der Preise vorgreifen, und wollen die ersten sein, die relativ billig gekauft haben. Der Wettbewerb unter den Käufern beginnt, was den Preis steigen lässt [3].

Um es klar zu machen, zeichnen wir die Funktion von Angebot und Nachfrage in das Diagramm:

Abbildung 1-2. Angebot und Nachfrage als Funktion des Preises

Wir haben nur die extremen Fälle der Verteilung zwischen Angebot und Nachfrage betrachtet. In den ersten Fall. wird der Preis fallen, in dem zweiten Fall, wird der Preis steigen. Beide dieser Fälle werden zu einem bestimmten Gleichgewichtspunkt kommen, an dem die Nachfrage gleich dem Angebot sein wird. An diesem Punkt gibt es keinen Mangel an Waren unter den Käufern, oder den Überschuss von Verkäufern. In unserer Tabelle befindet sich dieser Punkt bei 3 Dollar. Bei diesem Preis ist das Gesamtangebot, sowie die Gesamtnachfrage 7.000 Scheffel, bei diesem Preis gibt es ein Gleichgewicht im Austausch zwischen Käufern und Verkäufern, ohne nicht verkaufte Waren oder auftretendem Defizit.

Im echten Leben ändern sich Angebot und Nachfrage unter dem Einfluss voon vielen Faktoren, angefangen bei fundamentalen Gründen bis bis zu zufälligen Ereignissen. In jedem Fall wird es nur einen Schnittpunkt zwischen Angebot und Nachfrage geben. Dieser Punkt wird der aktuelle Marktpreis sein.

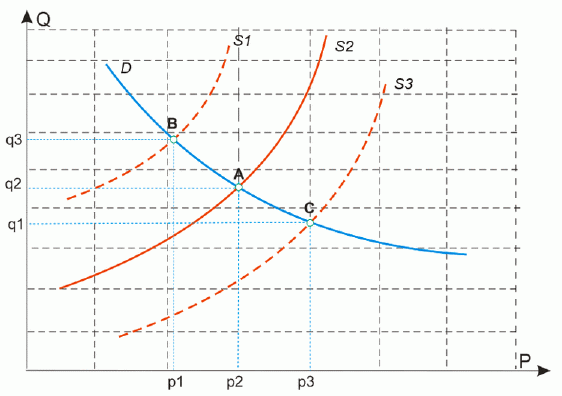

Betrachten wir ein Beispiel, wenn das Angebot ansteigt, bei gleichbleibender Nachfrage (Punkt A-B in der Abbildung 1-3, a). In diesem Fall wird der Preis fallen (p1<p2), da die Waren billiger geworden sind und der Wettbewerb unter den Verkäufern beginnt. Auf der anderen Seite, wird die Anzahl der Käufer, die die Waren zu einem günstigeren Preis kaufen wollen größer sein (q3>q2).

Nun betrachten wir den Fall, wenn das Angebot abnimmt (Punkt A bis C in Abbildung 1-3a). Dies wird einen höheren Preis verursachen, weil es weniger Waren gibt und der Wettbewerb zwischen den Verkäufern beginnt (p3>p2). Sicherlich werden die Käufer, die bereit sind zu höheren Preisen zu kaufen, weniger werden.

Abbildung 1-3a. Verändertes Angebot bei gleichbleibender Nachfrage

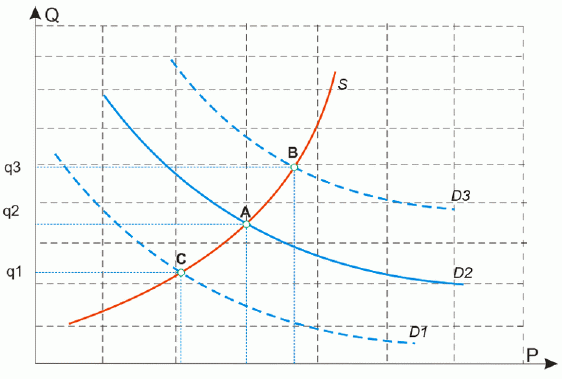

Das gleiche gilt für die Nachfrage - wenn sie ansteigt (Punkte A und B in Abbildung 1-3b), beginnt der Preis zu steigen, und es werden viele sein, die zu einem höheren Preis verkaufen wollen, was zu einem erhöhten Angebot führt (q3>q2). Im gegenteiligen Fall, wenn die Nachfrage fällt, wird der Preis fallen, die Verkäufer, die zu einem niedrigeren Preis verkaufen wollen, werden weniger, und dadurch, wird die kumulierte Zahl des Angebot sich verringern (q1<q2).

Abbildung 1-3b. Veränderte Nachfrage bei gleichbleibendem Angebot

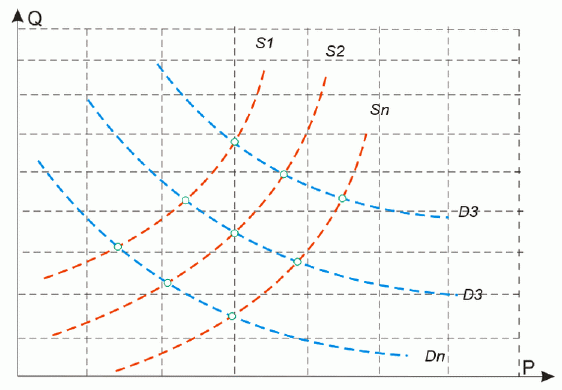

Jetzt betrachten wird den Fall, in dem sich Nachfrage und Angebot gleichzeitig verändern. Es ist klar, dass es nur vier solcher Fälle gibt [3]:

1. Die Nachfrage verringert sich, das Angebot erhöht sich. Jeder dieser Faktoren führt alleine zu einem niedrigeren Preis und, dementsprechend, wird der gesamte Preisrückgang noch größer sein, als von jedem Faktor einzeln verursacht.

2. Die Nachfrage erhöht sich, das Angebot erhöht sich. Diese Faktoren kompensieren sich gegenseitig, da das Wachstum der Nachfrage zu einem Preisanstieg führt, und das Wachstum des Angebots zu einer Preisminderung. Allgemein ist die Preisbewegung von dem stärkeren Faktor abhängig.

3. Die Nachfrage sinkt, das Angebot verringert sich. Genau wie in dem vorherigen fall, ist das Ergebnis unsicher. Mit der sinkenden Nachfrage wird der Preis zurückgehen, während das verringerte Angebot zu einem Preisanstieg führt. Im Allgemeinen wird die Preisbewegung von dem stärkeren Faktor abhängen.

4. Die Nachfrage erhöht sich, das Angebot sinkt. Die steigende Nachfrage führt zu einem Preisanstieg, genau wie das sinkende Angebot zu einem Preisanstieg führt. Als Ergebnis wird der Gesamtpreisanstieg größer ausfallen, als von jedem Faktor einzeln verursacht.

Auf dem realen Markt verändern sich Angebot und Nachfrage in jeder Sekunde, und alle diese vier Fälle spiegeln sich in dem tatsächlichen Marktpreis des Wertes wider. Somit "wandert" der Schnittpunkt von Angebot und Nachfrage auf dem Diagramm aus Preisen und Volumen, zu unterschiedlichen Zeiten, an unterschiedlichen Stellen (siehe Abbildung 1-4):

Abbildung 1-4. 1-4. Die Dynamik von Angebot und Nachfrage

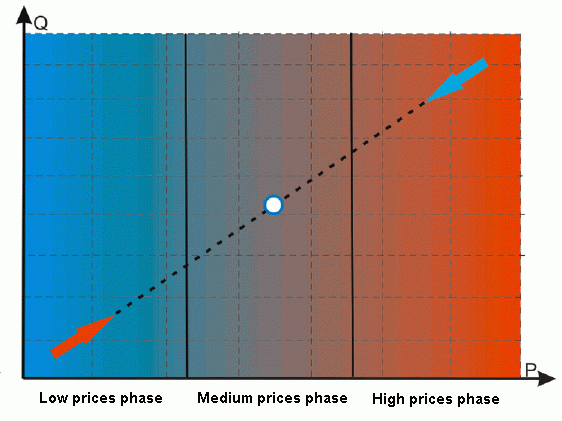

Abbildung 1-5. Die Marktphasen

Wie es oben ausgeführt wurde, werden die Lieferanten sich weigern, großes Volumen zu niedrigen Preisen bereitzustellen (viel und billig verkaufen), und die Käufer werden sich weigern, eine hohe Nachfrage bei hohe Preisen bereitzustellen (viel und teuer kaufen). Daher ist es möglich, ein Modell von jedem Markt zu konstruieren. Die Abbildung 1-5 zeigt ein Modell. Die gepunktete Linie zeigt die durchschnittliche Kreuzung von Angebot und Nachfrage. Der volle Marktzyklus kann in drei Perioden oder Phasen unterteilt werden:

1. Die Tiefpreisphase. Sie ist gekennzeichnet durch niedrige Volumen bei niedrigen Preisen. Der reale, aber nicht realisierte Marktbedarf von Käufern wird hoch sein, während das Marktangebot begrenzt sein wird. Es gibt einen Warenmangel unter den Käufern und einen nicht realisierten Warenüberschuss von den Verkäufern. Es wird den Wettbewerb unter Käufern verursachen, was letztendlich zu dem Preisanstieg führt.

2. Die Phase der Durchschnittspreise. In dieser Phase gibt es akzeptable Preise bei einem ausreichend hohen Volumen. Es gibt keinen Mangel an Käufern und es gibt keinen Überschuss von den Verkäufern. Hier ist der Gleichgewichtspunkt für Preis und Volumen. [3]. In Abbildung 1-5 durch den Punkt dargestellt..

3. Die Hochpreisphase. Sie ist gekennzeichnet durch hohe Preise (P) mit hohem Volumen (Q). Das tatsächliche Angebot von Warenherstellern wird hoch sein, während die Käufernachfrage begrenzt sein wird. Die Zurückhaltung der Käufer teure Ware zu kaufen und der Herstellwunsch teure Waren zu verkaufen, werden den Herstellerwetbewerb verursachen, der letztendlich zu dem Preisrückgang führt.

Mit anderen Worten, bestimmt das Gesetz von Angebot und Nachfrage die Umkehr-und-Trend Marktbewegung. Mittelfristig (seine Zeitskala ist in etwas 1-1,5 Jahre) wird der Markt sich von der Tiefpreisphase zu der Hochpreisphase bewegen, oder umgekehrt, so dass es einen Trend geben wird. Langfristig (ab einem Jahr oder mehr) wird der Preis in der Tief- oder Hochpreisphase auf den Widerstand von Käufern oder Verkäufern treffen, und unter diesem Einfluss wird er sich in die Gegenrichtung oder seitwärts bewegen. Die Marktbewegung kann mit der Atmung verglichen werden. Nach dem vollständigen Ausatmen, ist es schwer auch nur ein wenig Luft in der Lunge zu finden, um das Ausatmen fortzusetzen.

Im Gegensatz wird der Druck zwischen dem Zwerchfell und der Lunge geringer als atmosphärisch, und Luft kann leicht in die Lunge einströmen. Nach einem vollen Atemzug ist das Volumen der Lunge vollständig ausgenutzt, und es gibt keine Möglichkeit zumindest noch ein wenig einzuatmen. Zu diesem Zeitpunkt wird der Druck zwischen Zwerchfell und Lunge höher als atmosphärisch, der überschüssige Druck versucht Luft aus der Lunge heraus zu drücken. Dieser Vorgang wiederholt sich immer und immer wieder. Der gleiche Vorgang erfolgt am Markt. Der entstehende Käufer-Wettbewerb (der Unterdruck)zwingt den Markt die Preise zu erhöhen (einzuatmen), während der Verkäufer-Wettbewerb (der positive Druck) den Markt zwingt die Preise zu senken (Luft auszuatmen).

Wie wir oben sehen können, sind die Situationen von Warenmangel oder Überschuss am Markt möglich. Dennoch ist es auch richtig, dass jederzeit die gleiche Menge am ge- und verkauft wird. Deshalb sind die Schlussfolgerungen der technischen Analyse, dass der Markt von den Bullen beherrscht wird, wenn er sich in einem Aufwärtstrend befindet, oder den Bären bei einem Abwärtstrend, nicht korrekt. Der Markt hat immer die gleiche Anzahl an Bullen (Käufer) und Bären (Verkäufer) Kontrakte. Aber, bei niedrigen Preisen gibt es eine begrenzte Menge an Waren am Markt. Die Mehrheit der Warenbesitzer wartet eine solche Periode ab (verkaufen nicht).

Mit anderen Worten, wenn es Weizen ist, bleibt er im Silo und es bleibt auf der Bank, wenn es eine Währung ist. Somit sind Käufer nicht in der Lage Waren in der gewünschten Menge zu kaufen. Mit den Standardbegriffen kann diese Situation als "überverkauft" bezeichnet werden. Der gegenteilige Fall, in dem die Preise hoc sind und der ganze Warenüberschuss der Verkäufer sich am Markt befindet, kann als "überkauft" bezeichnet werden. Im weiteren werden wir dies bei überkauften und überverkauften Fälle meinen.

1.2 Der Preis ist die erste Variable für die Angebot-und-Nachfrage-Gleichung

Um die Beispiele von Angebot und Nachfrage darzustellen, betrachten wir die die Zucker Wochen-Balken:

Abbildung 1-6. Zucker, Wochen-Balken

Wir wissen, dass es bei relativ niedrigen Preisen nur wenige geben wird, die verkaufen wollen, und somit das am Markt dargestellte Volumen auch relativ niedrig ist. Im Gegensatz dazu, wird das Warenvolumen bei hohen Marktpreisen höher sein. Der Preis selbst kann uns etwas über die Möglichkeit der Überschusses oder des Mangels an Waren sagen. Allerdings ist diese Annahme oft grob und geschätzt. Obwohl Preise und Volumen von Waren miteinander korrelieren, gibt es keine direkte Beziehung zwischen ihnen.

Bei relativ hohen Preisen, kann es ein relativ kleines Volumen an Waren geben, während es gleichzeitig bei relativ hohen Volumen relativkleine billige Preise geben kann. Die begründet sich durch die Tatsache, dass Angebot und Nachfrage nur selten linear sind. Fast immer unterliegen sie bedem, der Preiselastizität der Nachfrage und der Preiselastizität des Angbots [5]. Das zweite Problem der Bestimmung des Volumens über den Preis, ist die "Relativität" eines solchen Ansatzes. Wie können wir bestimmen, welche Preise hoch sind, und welche Preise niedrig sind?

Wir wissen, dass der Markt langfristig nicht gegen den Trend läuft. Warum also nicht einen Indikator von überkauften und überverkauften Zuständen des Marktes erstellen, und ihn zum Öffnen von Short-Positionen verwenden, wenn der Markt die hohen Preise erreicht, und zum Öffnen von Long-Positionen, wennn die Preise niedrig sind? Der Gewinn muss mit einer gleichzeitigen Verwendung aller Markteigenschaften erzielt werden - wenn er sich in einem Trend befindet, und wenn er gegen den Trend tendiert.

Während der vergangenen fünfzig Jahre wurden viele technische Indikatoren entwickelt, die versuchen überkaufte und überverkaufte Marktzustände zu bestimmen. Aber alle von ihnen haben ein ernsthaftes Problem - sie basieren nur auf einer Variable von Angebot und Nachfrage, und diese Variable ist der Preis. Die Änderung des Preises ist das letzte, was am Markt nach der Veränderung des Angebot und Nachfrage Gleichgewichts passiert.

Folglich, wenn ein Trader irgendeinen Indikator verwendet, basierend auf dem Preis oder den Preis selbst, wird er als letztes mit der Preisänderung Schritt halten, aber nie in der Lage sein dieser zuvor zu kommen. Der einfache Computer-Test zeigt die Widersprüchlichkeit dieses Ansatzes.

Hier ist ein Gewinn-Diagramm des auf dem RSI-Indikator basierenden grundlegenden Systems:

Abbildung 1-7. Die Gewinndynamik des Expert Advisor, basierend auf dem RSI-Indikator. EURUSD, Tages-Balken, von 2000 bis 2009.

Das System ist elementar. Wenn der 7-Periode RSI 80 Prozent erreicht, öffnet es einen Sell-Trade. Wenn der RSI 20% erreicht, dann öffnet es einen Buy-Trade. Die benutzerdefinierte Periode wurde gewählt um mehr als eine Position zu öffnen. Der Stop ist bei 100 Punkten, die Bedingung für den Ausstieg aus dem Trade ist ein Gewinn von 200 Punkten. Der Test wurde auf EURUSD durchgeführt, von 2000 bis 2009 und es wurden Tages-Balken verwendet. Das gehandelte Lot war für alle Trades konstant gleich 0.1.

Die Schlussfolgerungen sind eindeutig: nur die Verwendung der Preisdaten ist nicht ausreichend, um die Phase des Marktes zu bestimmen. Wir benötigen eine zweite Variable der Gleichung von Angebot und Nachfrage - das Marktvolumen.

1.3 Das Open Interest ist die zweite Variable der Angebot- und Nachfrage-Gleichung

Es ist überraschend, dass es für viele Märkte eine Möglichkeit gibt deren Volumen bis zu einem Kontrakt, zum Analysieren der Open Interest Werte.

Das Open Interest ist die Anzahl an Kontrakten des Futures und/oder Optionen Marktes und unbezahlt durch Transaktionen, Lieferungen, usw. Das Open Interest ist die Summe aller Long- und Short- Positionen [1]. Zum Beispiel, wenn die Summe aller Long-Positionen im Markt gleich 1000 Kontakte ist, bedeutet dies, dass die Summe aller Short-Positionen im gleichen Markt auch gleich 1000 Kontrakte ist und Open Interest von 1000 Positionen das gleiche ist. Die Formel für das Open Interest ist unten dargestellt:

![]()

Der Käufer und der Verkäufer von einem Futures Kontrakt für Weizen werden eine Einheit zu dem Open Interest Wert hinzufügen.

Es ist wichtig, den Unterschied zwischen dem Open Interest und dem Marktvolumen zu verstehen. Beispielsweise können während eines Handelstages 1.000.000 Kontrakte gehandelt werden, aber das bedeutet nicht, dass es Waren für 1.000.000 Kontrakte gibt. Es kann viel kleiner sein, sie wechseln einfach während des Tages von der einen Hand in die andere Hand, das tägliche Volumen steigernd. Am Ende des Tages sind nicht alle Positionen geschlossen, viele von ihnen werden in der nächsten Tag verlängert (Rollover). Die Anzahl der offenen Kontrakte ist der Open Interest Indikator. Die Hersteller von Waren versuchen ihre ihre Risiken abzusichern, durch das Kaufen von Long-Futures, somit geben sie eine Verpflichtung der tatsächlichen Lieferung der Waren. dies wird in den Open Interest Werten widergespiegelt. Damit kann, in gewissem Sinne, das Open Interest ein Maß für das Volumen der Güter am Markt sein.

Das Open Interest wird täglich am Ende jeder Handelssitzung aller Futures Märkte berechnet. Diese Information ist offen und sie ist in der Regel auf den offiziellen Webseiten der Terminbörsen verfügbar. Die gleichen Daten über Open Interest können über ein Abonnement von bezahlten Signalen, wie e-Signal, empfangen werden. Die Benutzer des MetaTrader können die Open Interest Daten für mehr als 40 Märkte mit dem Indikator ̍eta COT: Net Position۠empfangen, der Teil des hier vorgestellten Meta COT Projekts ist. Weitere Informationen über seine Verwendung, finden Sie im dritten Teil des Artikels.

Leider sind die Informationen über Open Interest (sowie alle anderen in diesem Artikel beschriebenen Datentypen) nicht verfügbar für die Spot- und Aktienmärkte, wegen deren Struktur und Eigenschaften. Allerdings, durch die starke Korrelation zwischen den Spot- und den Futures-Märkten, wird es möglich auf dem Spot-Markt zu handeln, geleitet durch die Dynamik von Angebot und Nachfrage auf dem gleichen Futures-Markt. Sie können beispielsweise die Open Interest Dynamik für die EURO Futures analysieren, aber den Spot EURUSD handeln. Jedoch werden wir für eine genauere Darstellung nur Futures Charts verwenden.

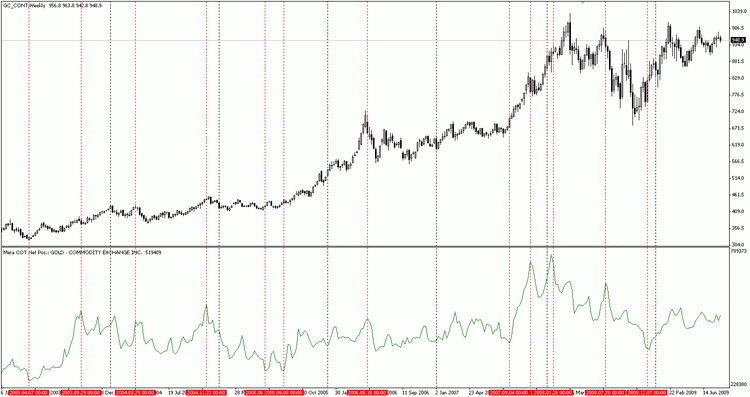

Sehen wir uns nun die Open Interest Dynamik für Gold über einen langen Zeitraum an:

Abbildung 1-8. Gold, Wochen-Chart

In Abbildung 1-8 sehen wir das Kurs-Chart (oben) und das Open Interest Chart (unten) für die Futures auf Gold von 2003 bis 2009. Man kann sehen, wenn die Open Interest Werte relativ hoch waren, vergliche mit seinen vorherigen Werten, begann der Markt zu fallen, Gleichzeitig, wenn die Open Interest Werte niedrig waren, begann der Markt zu steigen. Es ist auf einem Wochen-Chart nicht gut zu erkennen, aufgrund des langen Zeitraums, einschließlich einer kürzlich hohen Volatilität.

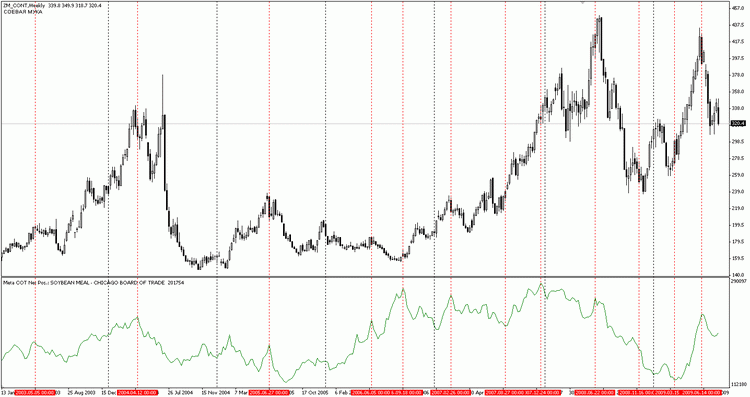

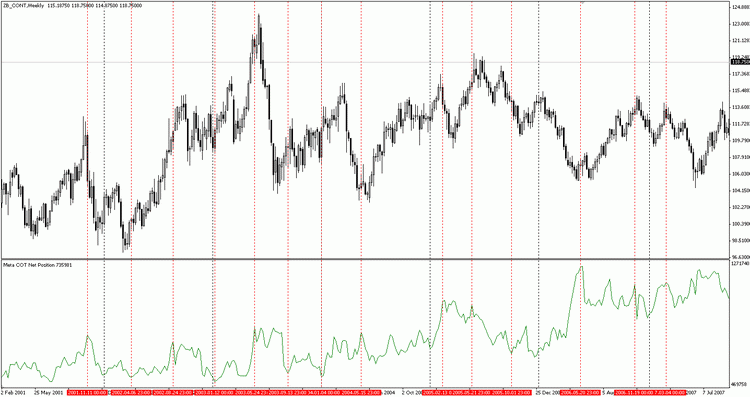

Was für das Gold zutrifft, trifft auch für jeden anderen Rohstoff zu. Das Gesetz von Angebot und Nachfrage funktioniert auf jedem Markt:

Abbildung 1-9. Sojabohnen, Wochen-Chart

Abbildung 1-10. US Staatsanleihen, Wochen-Chart

Wie Sie sehen, zeigen relativ niedrige Werte des Open Interest das Potential für das Marktwachstum, während relativ hohe Open Interest Werte das Potential für einen Preisrückgang zeigen. Der Markt kehrt nicht immer um, wenn das Open Interest minimale oder maximale Werte hat, und die Extremwerte von Open Interest deuten nicht immer auf eine sofortige Marktumkehr hin. Das Open Interest ist kein magischer Markt-"Schalter", aber es ermöglicht die zweite Dimension zu messen - das Marktvolumen, und die aktuelle Marktphase einzuschätzen.

Hier ist die erste Regel, die aus dem Gesetz von Angebot und Nachrage formuliert werden kann:

Wenn Open Interest extrem hohe Ebenen hat, versuchen Sie Short-Positionen zu öffnen.

Wenn Open Interest extrem niedrige Ebenen hat, versuchen Sie Long-Positionen zu öffnen.

2. Die Markt-Struktur

Wir haben ermittelt, dass der Markt - eine Institution oder ein Mechanismus ist, der Käufer und Verkäufer bestimmter Güter und Dienstleistungen zusammenbringt. Nun ist es an der Zeit diese Gruppen eingehender zu betrachten.

2.1 Hedger und Spekulanten sind Teil der Markt-Struktur.

Also, der Markt findet immer den Schnittpunkt von Angebot und Nachfrage. Dieser Punkt ist der Konsens-Preis der Waren, das heißt, der Preis zu dem Verkäufer bereit sind ein bestimmtes Volumen an Waren zu verkaufen und Käufern, die bereit sind dieses Volumen an Waren zu kaufen. Die Nachfrage und das Angebot ändern sich ständig unter dem Einfluss von fundamentalen, politischen, zufälligen und anderen Faktoren. Basierend auf dem Gesetz von Angebot und Nachfrage, ändert sich auch der Preis der Waren. Demzufolge, besteht eine gewisse Wahrscheinlichkeit, dass der zukünftige Preis höher oder tiefer sein wird als der aktuelle. Sobald der der Preis sich im Laufe der Zeit ändern kann, besteht für den Preis eine Unsicherheit in der Zukunft. Eine solche Unsicherheit über den zukünftigen Preis nennt sich Risiko [6].

Somit hält jeder Eigentümer von Waren das Risiko der nachteiligen Preisveränderungen in der Zukunft. Allerdings kann der Peis sic aufwärts oder abwärts verändern. Wenn der Preis sich abwärts verändert, würde es die Verluste aus dem Verkauf zu niedrigeren Preis i der Zukunft bedeuten, verglichen mit dem aktuellen Preis. Hingegen sollte der Anstieg in Rohstoffpreisen dem Eigentümer einen zusätzlichen Gewinn verschaffen. Typischerweise sind die wichtigsten Eigentümer von Waren auch ihre Hersteller.

Wenn das Produkt Weizen ist, kann der EIgentümer die General Mills Company sein, und wenn es Gold ist - kann der Eigentümer die Barrick Gold Corp. sein, usw. Während das Risiko der Preisänderung hoch ist, und die Haupteinnahmequelle dieser Unternehmen die Differenz zwischen den Produktionskosten und dem Verkaufspreis ist, sind sie daran interessiert das Risiko zu reduzieren, das in Folge des Besitzes der Waren aufkommt. Um dies zu machen, verwenden die Hersteller Sicherungsoperationen (Hedging) an den Rohstoff- und Finanzmärkten. Tatsächlich verkaufen die Hersteller ihr Risiko an andere, die es kaufen wollen. Als Ergänzung zu dem Risiko, haben die Käufer die Möglichkeit einen zusätzlichen Gewinn zu erzielen (Risikoprämie), für den Fall der günstigen Preisänderung.

Somit ist die Börse nicht nur ein zentraler Marktplatz. Die Börse ist auch ein zentraler Ort zum Kaufen und Verkaufen von Risiken und Prämien für sie.

Die Käufer von Waren und den mit ihnen verbundenen Risiken werden Spekulanten genannt. Das Hauptziel eines Spekulanten ist es, einen Gewinn aus der Differenz zwischen dem aktuellen und dem zukünftigen Preis zu erzielen. Spekulanten sind wie ein "Leim" zwischen dem Hersteller des Produkts und seinem Endverbraucher. Sie stelleneine hohe Liquidität des Marktes bereit, mit einer ausgeglichenen Änderung des Preises [4].

Die Sicherungsoperationen sind nicht so sehr eine Reduzierung des Risikos auf Null, es ist ein Weg ein sinnvolles Gleichgewicht zwischen Risiko und Gewinn zu finden. Wie sie weiter sehen, ermöglicht ein kompetentes Absichern das Nutzen einer Möglichkeit zur Spekulation. Durch die Überwachung der Dynamik der abgesicherten Positionen, ist es möglich die Anlage-Gruppe von großen produzierenden Unternehmen zu verbinden, die fast alles über den Markt in dem Sie arbeiten wissen.

In der Tat ist dieser Gesichtspunkt nicht ohne Bedeutung. Diese Unternehmen sind direkte Warenlieferanten, die an der Börse gehandelt werden - wer, wenn nicht die Hersteller, muss alles wissen, was in diesem Geschäftsfeld passiert? Diese Jungs haben vor den öffentlichen Augen und Ohren verborgene Informationen, sie wissen was niemand sonst weiß. Oder wie ist die Tatsache zu erklären, dass sie für viele Jahrzehnte erfolgreiche Teilnehmer an der Börse bleien, täglich Transaktionen für viele Millionen Dollar durchführen!

Die Überwachung von Spekulanten ist auch nicht ohne Bedeutung. Die Kaufebenen der Spekulanten geben die Momente an, in denen der Markt "überhitzt" ist, d.h. er ist in der dritten Phase, oder umgekehrt wenn er kalt ist (erste Phase) (siehe Teil 1). An Ende sind die Spekulanten die Hauptabnehmer der Waren, was bedeutet, dass wenn sie ihre Long-Positionen auf das Maximum aufgebaut haben, und sie keine weitere Möglichkeit zum Kaufen haben, kehrt der Markt um in die abwärts gerichtete Richtung.

2.2 Commodity Futures Trading Commission Berichtsanalyse

Jeder hat eine Möglichkeit die Positionen von Hedgern und Spekulanten zu beobachten, dank der amerikanischen Regierungsorganisation genannt "Commodity Futures Trading Commission"- CFTC. Tatsache ist, dass jede natürliche oder juristische Person einen Bericht über ihre begangenen Transaktionen an den Warenbörsen übermitteln müssen, wenn der Umfang dieser Geschäfte das von der Kommission festgelegte Niveau erreicht oder übersteigt. Einmal wöchentlich berichtet die Kommission über die kombinierten Positionen von Händlern.

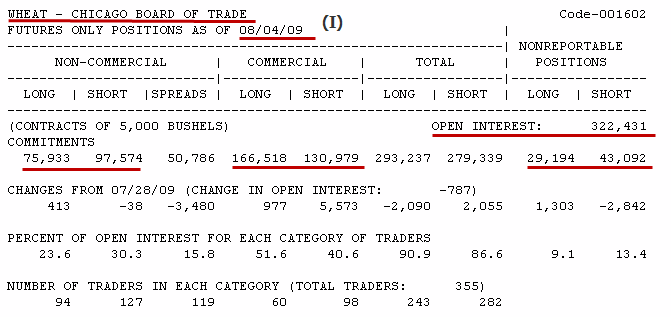

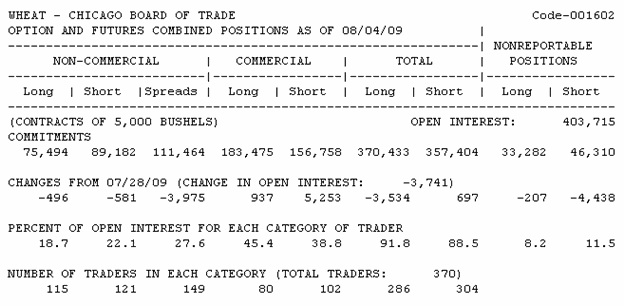

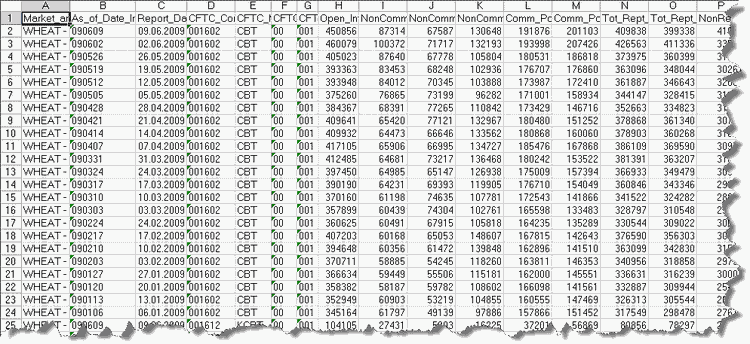

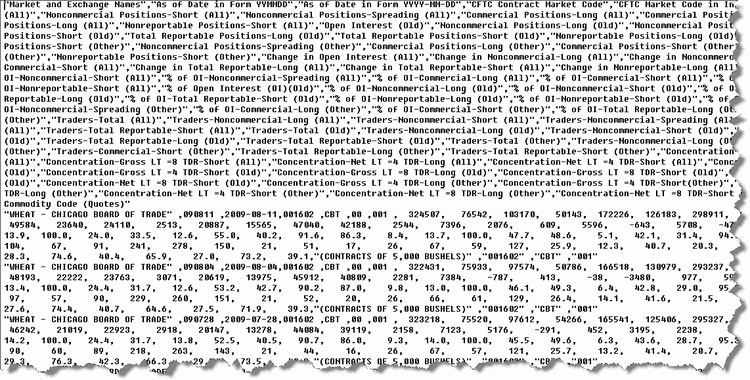

Jeder Bericht wird auf der offiziellen Webseite veröffentlicht: www.cftc.gov. Der Bericht wird über den Zustand an jedem Dienstag erstellt und wird veröffentlicht am Freitagabend, europäische Zeit. Der Bericht selbst wird in mehreren Formen dargestellt: Excel Tabelle, CSV Textdatei Format, sowie als einfacher tabellarischer Text. Sie können außerdem die historischen Bericht für einen langen Zeitraum in Excel und CSV Formaten heruntergeladen werden. Die Berichte werden vorbereitet für Termingeschäft und Futures, sowie Optionsgeschäfte. Die Berichte haben eine kurze und eine erweiterte Form. Die erweiterte Form unterscheidet sich von der Kurzen durch das Vorhandensein der zusätzlichen Statistiken und Daten der Ernteerträge für einige Nutzpflanzen. In der Praxis werden die Excel oder CSV Dateien für die CFTC Berichtsanalyse verwendet. Schauen wir uns nun den kurzen Bericht über Weizen von 04. August 2009 an:

Tabelle 2-1. Der Weizen-Bericht vom 04.08.2009 (nur Futures)

Oben auf dem Bericht steht der Produktname, in diesem Fall ist es Weizen, gehandelt auf dem Chicago Board of Trade, die Art des Reports - nur Futures Positionen, und das Datum 04. August 2009. Die Matrix besteht aus vier Hauptspalten. Jede von ihnen stellt die kombinierten Short- und Long-Positionen von jeder der drei Händlergruppen dar. Die Gruppe von Händlern beinhaltet große Spekulanten. Die Berichte werden nicht-kommerzielle Händler genannt (NON-COMMERCIAL). Wir sehen, dass am 04. August 2009 große Spekulanten 75.933 Long-Kontrakte hatten, während es auf der Short-Seite 97.574 Kontrakte waren. Dies zeigt an, dass ihre Gesamt- oder Nettoposition Short war, und dies waren -21.641 Kontrakte. Normalerweise ist dies keine typische Situation für Spekulanten.

An den meisten, aber nicht an allen Märkten, sind sie reine Käufer, das heißt, ihre Long-Position ist immer höher als die Short. Nur mit dem Bericht für die Analyse ist es unmöglich zu bestimmen, ob diese Situation für diesen Markt typisch ist oder nicht. In jedem Fall müssen daran denken, dass die Netto-Position der Gruppe hier der wichtigste Parameter ist, und nicht Long- und Short-Position getrennt. Diese Netto-Position wird von der Mehrheit der Indikatoren für die Berechnung der Trader-Bericht-Analyse verwendet. Also, noch einmal: die Gesamt- oder Netto-Position ist die Differenz zwischen Long- und Short-Positionen, sie kann sowohl positiv als auch negativ sein, dies ist ihre Formel:

![]()

wobei NetPosition eine reine oder Gesamt-Nettoposition ist, i ist die Kategorie der Händler, wie große nicht-kommerzielle Händler oder große kommerzielle Händler.

Das nächste ist die Anzahl der großen Aufträge für nicht-kommerzielle Händler, welche in den sogenannten Spreads sind , oder Abdeckungen.

Larry Williams schreibt darüber folgendes: "Wenn ein nicht-kommerzieller Händler Terminkontrakte auf den Euro/Dollar hält, 2.000 Long-Kontrakte und 1.500 Short-Kontrakte, werden 500 Kontrakte in die "Long" Kategorie eingeschlossen und 1.500 Kontrakte sind "Absicherung" [1]. Einfach gesagt, die Abdeckung zeigt die Anzahl von Long- und Short-Kontrakten.

Es ist wichtig zu beachten, dass wir nicht die Verriegelung meinen. Zum Beispiel können Händler ein und den gleichen Rohstoff Future-Kontrakte mit gegenteiligen Positionen halten für unterschiedliche Monate der Erfüllung, oder gegenteilige Positionen auf den gleichen Rohstoff in Futures und Optionen. In dem Bericht, der Positionen von Optionen enthält, werden solche Fälle berücksichtigt.

Die zweite Gruppe reflektiert die Hedger Positionen. Sie werden auch Operatoren oder kommerzielle Händler genannt (COMMERCIAL). Typischerweise, aber nicht immer, sind die Operatoren reine Verkäufer, weil die meisten von ihnen Hersteller von Gütern sind, wie Weizen, Gold oder Schweine. Kommerzielle Händler sind aber auch Hersteller, die Güter als Grundlage für ihre Produkte verwenden, zum Beispiel Zuckerwatte oder ein Brot. Typischerweise, aber nicht immer, sind sie Verkäufer, das heißt, deren Kontakte stehen auf der Short Seite.

Im Allgemeinen, wenn die Preise auf ein niedriges Niveau gefallen sind, reduzieren Operatoren ihre Verkäufe auf ein Minimum, weil es nicht rentabel ist ihre Güter billig zu verkaufen. Gleichzeitig erhöhen auf der Gegenseite Operatoren, die ihre eignen Produkte herstellen, ihre Long-Positionen. Somit kann die Nettoposition der Operatoren Long sein, und auf der Nettoposition von Operatoren basierende Indikatoren werden sich im oberen Bereich befinden.

Betrachten wir einen besonderen Fall am Beispiel unseres Berichts über Weizen. Die Long-Seite der Operatoren hat 166.518 Kontrakte, während die Shot-Seite 130.979 Kontrakte hat. Ihre Nettoposition ist 35.539 Kontrakte, d.h. sie ist Long. Häufig bedeutet dies, der Preis von Gütern ist auf einem niedrigen Niveau, weil Operatoren weniger verkaufen als kaufen. In jedem Fall ist es erforderlich für die Bestimmung der genauen Situation ein Chart der Nettoposition über einen langen Zeitraum zu verwenden.

Die ̔otal۠Spalte enthält einen Satz von Long- und Short-Positionen für die kombinierten kommerziellen und nicht-kommerziellen Händler. Sie ist nicht von praktischem Interesse.

Die ̎onreportable Positions۠Spalte enthält eine Anzahl von Long- und Short-Positionen nicht rechenschaftspflichtigen Händlern. Tatsächlich reflektiert diese Spalte die kleine Spekulanten-Position, deren Positionen zu klein sind, um in die Gruppe der Spekulanten aufgenommen zu werden. Diese Positionen werden über eine synthetische Rechnung berechnet - von dem Wert des Open Interest (OI) werden die gesamten Long- und die gesamten Short-Positionen der gemeldeten Händler abgezogen. In unserem Fall ist der OI 322.431 Kontrakte, wobei Long 293.237 Kontrakte sind, was bedeutet 29.194 Kontrakte sind auf der Long-Seite der nicht rechenschaftspflichtigen Personen (322-431 - 293.237). Die gleiche Rechnung kann für die Short-Seite durchgeführt werden: 322 431 - 279 339 = 43 092 Kontrakte.

Hier sind die Änderungen in der Anzahl der Kontrakte im Vergleich mit dem vorherigen Bericht. Es folgt der Anteil jeder Kategorie im Open Interest und unten die Anzahl der Trader in jeder Kategorie. Diese Daten werden in der Praxis nicht verwendet.

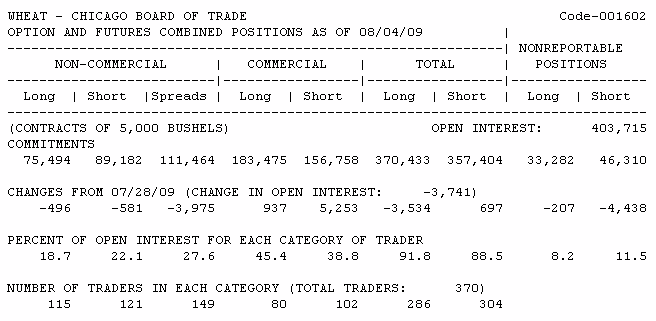

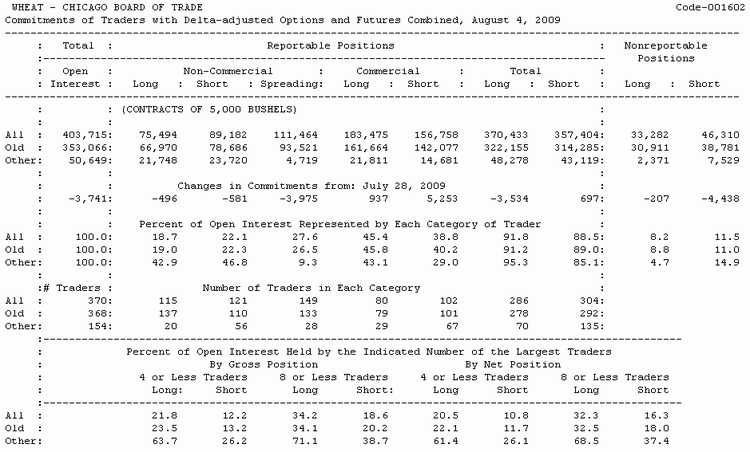

Zusätzlich zu dem Bericht gibt es, wie weiter oben erwähnt, Berichte welche die Optionspositionen einschließen. Alle Optionspositionen werden in ein Futures-Äquivalent gewandelt und direkt zu den Futures-Positionen hinzugefügt. Der gleiche Bericht über Weizen, aber mit kombinierten Optionen- und Futures-Positionen sieht wie folgt aus:

Tabelle 2-2. Der kurze Weizen-Bericht von 04.08.2009, Futures und Optionen

Trotz der unterschiedlichen Zahlen, ergeben beide Arten des Berichts ähnliche Diagramme der Positionsänderungsdynamik. Dennoch ist es zu bevorzugen den Bericht mit den enthaltenen Informationen über Optionspositionen zu verwenden, da diese ein kompletteres Volumen des Marktes berücksichtigen. Werfen Sie einen Blick auf den erhöhten Wert der "Spreads" Spalte. Jetzt werden die Werte in dieser Reihe durch den Vergleich von Long- und Short-Positionen für nicht-kommerzielle Händler dominiert. Dies begründet sich durch die Tatsache, dass kommerzielle Händler meistens Optionen verwenden, um ihre Futures Positionen abzudecken.

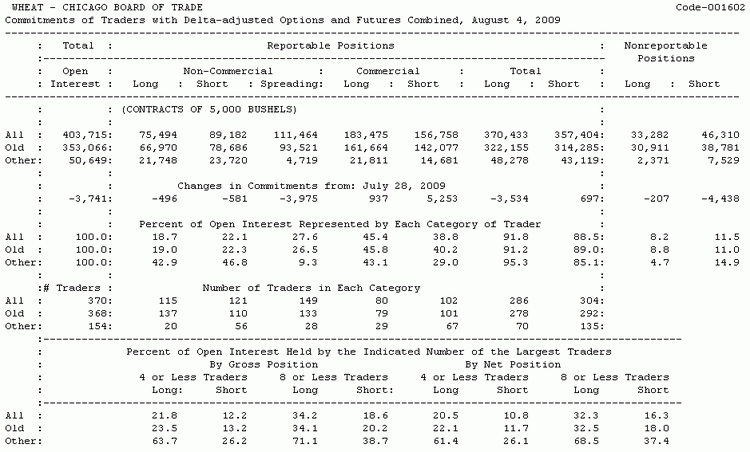

Untersuchen wir nun die erweiterte Form des Berichts, der die Positionen von Futures und Optionen auf den gleichen Weizen beinhaltet:

Abbildung 2-3. Der vollständige Weizen Futures und Optionen Bericht vom 04.08.2009

Wie Sie sehen, enthält der Bericht zusätzliche Statistiken über alte Positionen für jede der drei Gruppen an Händlern. Da alle diese Berichte in der Dynamik über einen langen Zeitraum analysiert werden, ist diese Information ohne Interesse.

2.3 Beobachten großer Hedger Positionen

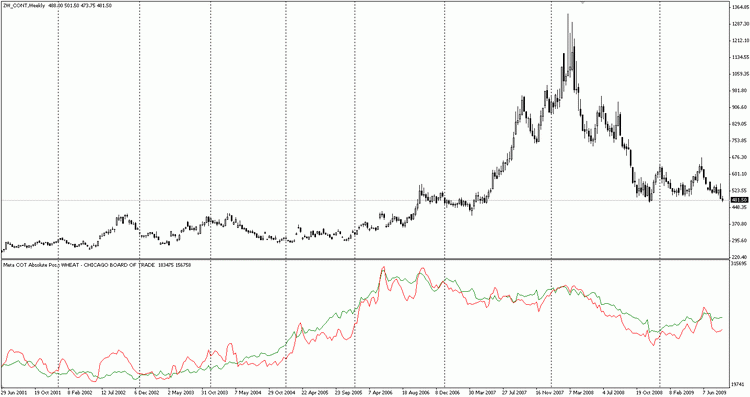

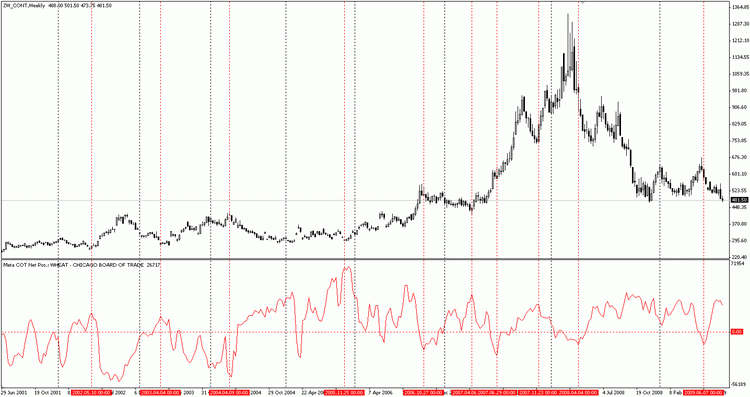

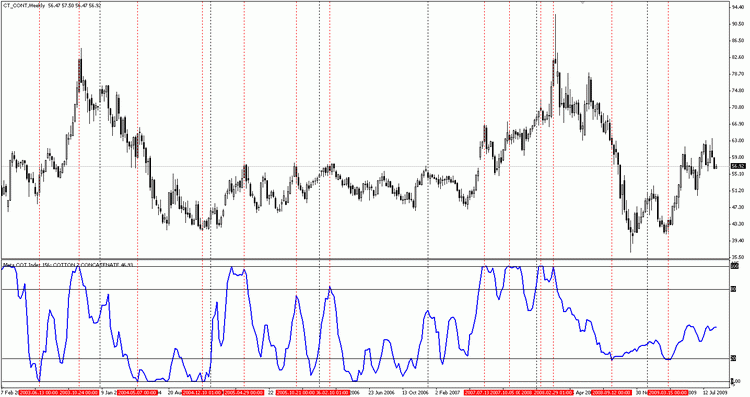

Also, es ist Zeit die Statistiken über Käufe und Verkäufe von Hedgern zu kompilieren und deren Handlungen über einen langen Zeitraum zu beobachten. Zum Beispiel werden wir das bereits vorgestellte Weizen Kurs-Chart verwenden, mit dem Indikator, der die Long- und Short-Positionen von Operatoren zeigt. Das Chart besteht aus Wochen-Balken und deckt den Zeitraum von Mitte 2001 bis Mitte 2009 ab:

Abbildung 2-4. Weizen, Long- und Short-Positionen von Operatoren, Wochen-Balken

Die grüne Linie zeigt Long-Positionen von Operatoren, die rote Linie entspricht den SHort-Positionen von Operatoren. Alle Positionen sind in absoluten Zahlen angegeben, sie heben kein Zeichen. es ist erforderlich anzunehmen, dass die rote Linie die absolute Menge an Short-Positionen darstellt, und grün - die absolute Menge an Long-Positionen. Im Allgemeinen dominierten Short-Positionen von Operatoren bis zum Frühjahr 2004 (rote Linie über der grünen), danach hatten die Operatoren mehr Käufe als Verkäufe (grüne Linie über der roten). Ein solches Diagramm zeigt keine Schlüssel-Bruchstellen. Jetzt werfen wir einen Blick auf das gleiche Chart, aber mit einem Indikator über Gesamt-Nettopositionen von Operatoren:

Abbildung 2-5. Gesamt-Nettoposition für die Operatoren, Wochen-Balken

Hier sehen weitere interessante Momente. Beachten Sie, dass, als die Nettoposition der Operatoren relativ hoch war, der Markt nach einiger Zeit aufwärts ging. Gleichzeitig, als die Nettoposition der Operatoren relativ niedrig war, ging der Markt nach einiger Zeit abwärts. Natürlich, nicht alle der Indikator-Prognosen bewahrheiten sich, aber wenn man zumindest an einem korrekten Punkt einsteigt, wäre es ein enormer Gewinn

Achten wir auf die extrem hohe Nettoposition von Operatoren Ende 2005! Nie davor oder danach hatten die Operatoren derart hohe Werte der Nettoposition. Und jetzt sehen Sie sich an, was danach am Markt passierte. Es begann die unaufhaltsame Aufwärtsbewegung, die sich mehr als 2 Jahre fortsetzte. Im Ergebnis stieg der Preis um mehr als 700 (!) USD. Es gab einige andere Momente, die uns die Möglichkeit für Spekulation zeigen.

Zum Beispiel, nach einem starken Preissturz Ende 2007, denken viele vielleicht, dass der bullishe Trend enden würde. Scheinbar dachten die Operatoren nicht so. Während andere versuchten ihre Kong-Positionen zu reduzieren (wir wissen es von den Händlerberichten), kauften die Operatoren den Markt auf! Der Anstieg kam bald. Sein Höchstpreis wurde aktualisiert, und dann begann die Panik. Während diesen vier Monaten stieg der Preis um weitere 400$! Die von den Operatoren gegebenen Verkaufssignale waren nicht so überzeugend. Dennoch, in vielen war der Händler in der Lage dem Markt sicher zu entkommen, wenn er einfache Trailing Stop Techniken verwendete. In jedem Fall konnten alle Verluste mit einem guten Geschäft kompensiert werden..

Die Schlüsselwörter sind hier "kurz danach". Vergessen Sie nicht, dass dieser Indikator nicht mit dem Preis berechnet wird. Er ist von von ihm komplett unabhängig. Wir könnten das Kurs-Chart entfernen, aber der Indikator der Nettoposition würde weiter die gleichen Werte anzeigen. Der Preis ist die jüngste Marktänderung. Die erste Änderung betrifft das Gleichgewicht der Angebot- und Nachfrage-Kräfte, und auch davor, ändert sich die Meinung von den großen Marktteilnehmern. Durch die Beobachtung was die Operatoren machen, sind wir Zeugen der Entwicklung des Marktes in einer sehr frühen Phase, wenn die Preisänderung noc nicht eingetreten ist. Es gibt uns den einzigartigen Vorteil, in eine halbleeren Anhänger der zukünftigen Trend-Lokomotive Platz zu nehmen. Wenn die Bewegung beginnt, werden viele dort zu spät sein, aber nicht die Trader, die den Kommission-Bericht nutzen!

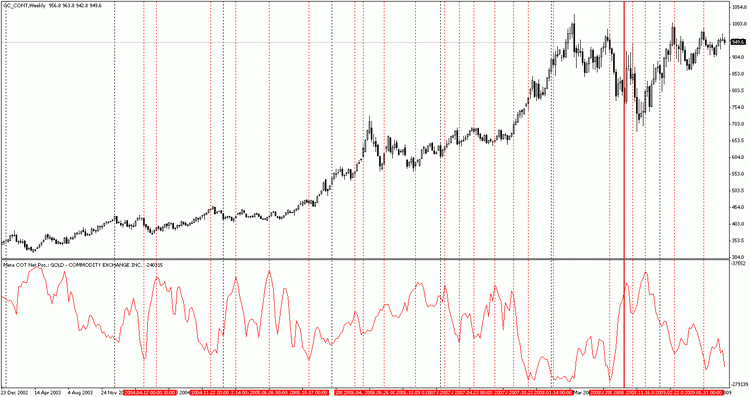

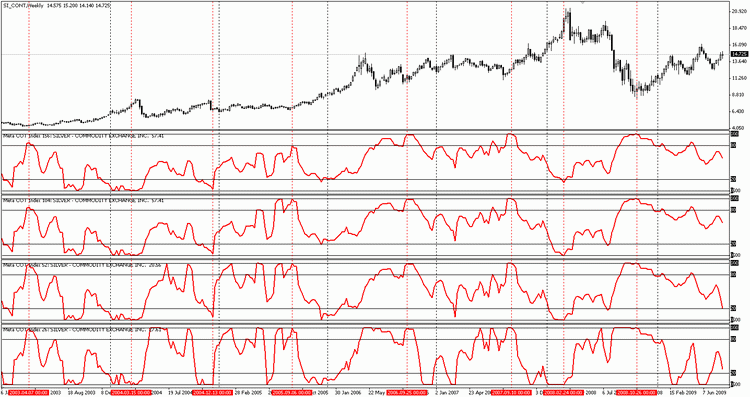

Beobachten wir Gold und Silber durch das Prisma der Operatoren:

Abbildung 2-6. Das Gold und die Nettoposition der Operatoren. Wochen-Balken

Das Chart des Goldpreises ist voll von günstigen Gelegenheiten zur Spekulation. Nicht alle von ihnen führen zu übermäßigen Gewinnen, aber viele von ihnen können ein beträchtliches Einkommen erbringen. Wenn ein Trader seine Einstiegspunkte mit dem über mehrere Jahre anhaltenden bullishen Haupttrend korrelierte, konnte er ein großer Gewinner sein. Lassen Sie mich daran erinnern, wir betrachten die Momente, in denen die Nettoposition der Operatoren hoch genug waren, diese Punkte sind potentielle Einstiegspunkte zum Kaufen. Das gleiche gilt für Verkäufe: wir suchen nach relativ niedrigen Niveaus der Nettoposition und versuchen bei der Suche nach einem günstigen Moment zum Verkaufen Short zu gehen.

Beachten Sie den Wahnsinn, zu dem es im Gold Ende 2008 kam. Nach einem starken im September endenden Rückgang, begann es einen unerwarteten Anstieg. Tatsächlich stieg der Goldpreis innerhalb von einem Tag um 90 Dollar! Dann war dies der Höchstpreis bis Ende September, aber er hielt nicht lange an. Kurz danach kam es zu einem neuen Absturz, und Ende Oktober aktualisierte das Gold seinen Jahrestiefststand.

Konnten wir diese Erschütterung zumindest teilweise voraussagen? Ja, wir konnten es mit dem Report on Traders voraussagen. Achten Sie darauf, dass nicht lange vor dem bullishen Freitag (der Tag, an dem der Goldpreis "überraschend" um 90 Dollar anstieg) Operatoren aufhörten Gols zu verkaufen.

Sie sind die Hersteller in diesem Markt, und all die Jahre gab es nicht eine einzige Woche, in der dir Käufe die Verkäufe überstiegen. In der Tat, ihre Weigerung zu verkaufen brachte Panik unter die Bullen. Es gab einen Mangel an Edelmetall, der den Preis aufwärts bewegte.

Obwohl die Preise nicht lange auf einem solchen Olymp blieben, verkauften die Operatoren einiges von ihrem Edelmetall an Gold-Bullen, welche die letzten waren, die auf das Preishoch reagierten. Im Weiteren hat der Fall des Goldpreises begonnen, nach dem die Operatoren ihre Goldverkäufe auf das vierjahres-Tief reduzierten (ihre Nettoposition stieg an(siehe Chart)). Außerdem sahen wir den Effekt des Wettbewerbs der Verkäufer. Der Warenmangel begann den Preis zu heben, und dies könnte ein guter Impuls sein etwas Geld zu verdienen.

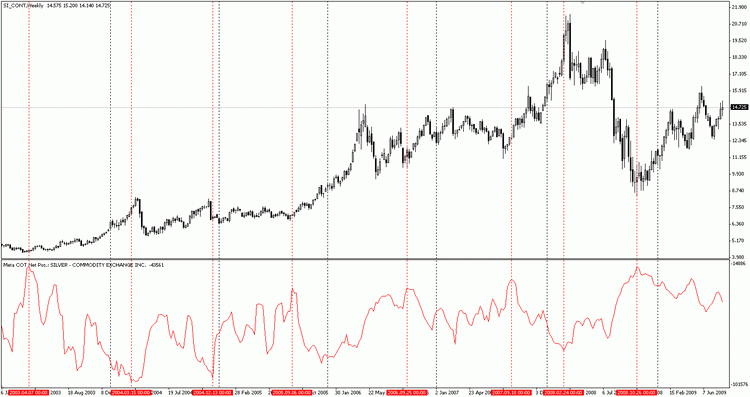

Gehen wir nun zu dem Chart von Silber:

Abbildung 2-7. Das Silber und die Nettoposition der Operatoren. Wochen-Balken

Und wieder sehen wir das gleiche wie für Gold. Immer wenn die Nettoposition einen relativen Höchststand erreicht, machte der Silberpreis einen neuen Sprung Richtung Sonne. Die relativ niedrigen Niveaus zeigten die Rezession in dem Aufwärtstrend von Silber.

Die Schlussfolgerung ist die folgende. Die Märkte für Edelmetalle werden weitestgehend von einer kleinen Gruppe von Fachleuten kontrolliert. Jeder Trader, der an diesen Märkten rentabel handeln möchte, sollte den Einfluss dieser Kräfte berücksichtigen.

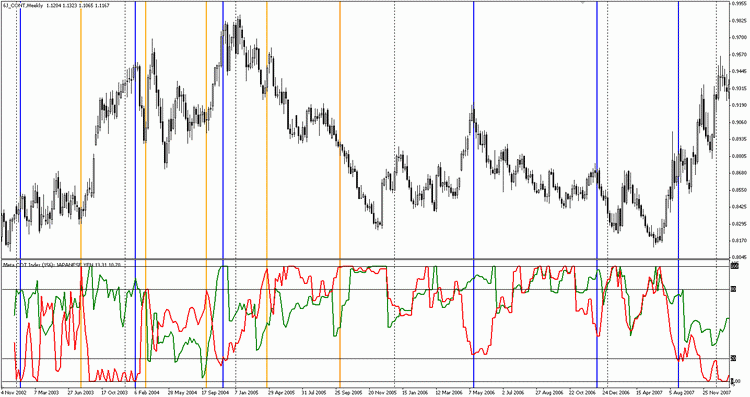

2.4 Index einer Nettoposition

Aber woher wissen wir, was die "relativ" hohe Nettoposition ist, und was ist tief? Wie von Larry Williams angemerkt wird, ist der Boden für den Einen die Decke für den Anderen. Deshalb ist es wichtig den standesgemäßen Indikator zu verwenden, der deutlich über die Phasen unserer Position informieren würde. ein solcher Indikator existiert, er nennt sich der COT Index. Der Index ist eine übliche Stochastik, berechnet für die Werte unserer Position.

Erinnern wir uns an seine Formel [1]:

Der aktuelle Preis wird mit dem Höchstpreis für drei Jahre verglichen. Der Index kann für jeden Zeitraum berechnet werden, nicht nur für drei Jahre. Es ist besser einen Zeitraum zu verwenden, der nicht kleiner als 26 Wochen ist, d.h. ein halbjahres-Index. In den langfristigen Geschäften wird ein 156-Wochen (drei Jahre) Index verwendet. Der Index zeigt die relative aktuelle stärke in Prozenten, verglichen mit der aktuellen Periode.

Hier ist eine Beispiel der Index-Berechnung für die unten aufgeführten Operatoren, die Zahlen auf der rechten Seite zeigen die Anzahl der Kontrakte [1]:

Wert aktuelle Woche | 350 |

Minimaler Wert der letzten 3 Jahre | -150 |

Differenz | 200 |

Der maximale Wert der 3 letzten Jahre | 750 |

Der Minimale Wert der 3 letzten Jahre | -150 |

Differenz | 600 |

Index = (200/600)x100=0,33x100=33%;

In diesem Fall sind die Operatoren eher bearish als bullish. Wenn der Index extrem tiefe Niveaus erreicht, d.h. sich in dem 20% Bereich befindet, neigt der Markt dazu zu fallen. Erreicht der Index extrem hohe Niveaus, d.h. er befindet sich im 80% Bereich, tendiert der Markt zu einer Aufwärtsumkehr.

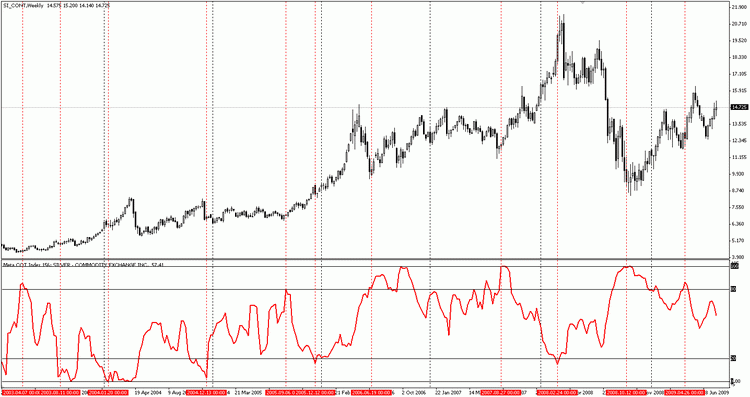

Um dies zu bestätigen, schauen wir auf das gleiche Sibler-Chart, aber mit 156-Wochen Operatoren-Index:

Abbildung 2-8. Silber und 156-Wochen Operatoren-Index, Wochen-Balken

Sie können andere Ebenen verwenden, z.B. 25% und 75%. Die Bedeutung bleibt unverändert, der Indikator wird potentiell überkaufte und überverkaufte Bereiche anzeigen.

Seltsam genug, aber der Zeitraum des Index ändert nicht die Dynamik der zu kontrollierenden Positionen. Hier ist ein Beispiel mehrerer Indizes mit unterschiedlichen Mittelungszeiträumen für Silber:

Abbildung 2-9. Silber Chart mit verschiedenen Zeiträumen für den Index der Silber Operatoren, Wochen-Balken

Hier haben wir (von oben nach unten) 156-Wochen, 104-Wochen, 52-Wochen und 26 Wochen Mittelung für die Indizes der Operatoren verwendet. Nur der 26-Wochen Index zeigt eine häufigere Bewegungsamplitude. Die anderen Perioden der Mittelung sehen sehr ähnlich aus und ändern die Form des Indikators nicht. Der Mittelungszeitraum ist abhängig von den persönlichen Vorlieben. Sie können zum Bespiel die 156-Wochen Periode verwenden, sie zeigt die Dynamik in der Änderung von Positionen ziemlich breit, und gleichzeitig gibt er ein eindeutig interessantes Ergebnis für bullishe Positionen.

Der COT Index wird nicht nur zum Beobachten der bullishen Operatoren verwendet, sondern auch für nicht-kommerzielle Händler, sowie kleine Spekulanten.

2.5 Die Open Interest Struktur

In dem ersten Teil haben wir den Einfluss der Rohstoff-Volumen auf ihren Preis analysiert. Um das Volumen der Güter am Markt zu messen, ist die Verwendung des Open Interest (OI) sehr effektiv. Die Wirtschaftstheorie sagt voraus, dass der Markt, der durch relativ hohe Niveaus des Open Interest gekennzeichnet ist, am meisten zu einer Abwärtsumkehr neigt. Die gleiche Regel gilt für den Markt mit mit relativ kleinen Open Interest Werten. In diesem Fall bewegt sich der Preis am ehesten aufwärts.

Jetzt ist es Zeit die Struktur zu untersuchen. Aus den Trader Reports wissen wir, das die wichtigsten Akteure auf dem Futures-Markt Hedger sind, auch bekannt als Operatoren und "nicht-kommerzielle Händler" - meist große Rohstoff-Fonds vertretend. Außerdem gibt es eine dritte, kleinere Größe an Händlern - Scalper oder sogenannte "Masse" (eng. Crowd). Wegen dem kleinen von ihnen ausgeführten Handelsvolumen, sind die nicht in der Lage die Marktpreise zu beeinflussen. Das Geschäftsvolumen dieser Kategorie wird indirekt berechnet und stellt die Differenz dar, zwischen dem Open Interest und der Gesamtmenge der offenen Positionen von Operatoren und nicht-kommerziellen Händlern.

Die wöchentlichen Open Interest Werte werden in den CFTC Berichten vorgestellt. Da das OI die kumulative Anzahl der geöffneten Long- und Short-Positionen ist, wie es immer ist, können seine Ebenen auf zwei Arten berechnet werden, durch Zählen der gesamten Long-Positionen, oder durch Zählen der gesamten Short-Positionen.

Hier sind die Formeln:

OI = Nicht-kommerzielle Händler Long + Nicht-kommerzielle Händler Spreading + Operatoren Long + Nicht-Meldepflichtig Long;

OI = Nicht-kommerzielle Händler Short + Nicht-kommerzielle Händler Spreading + Operatoren Short + Nicht-Meldepflichtig Short;

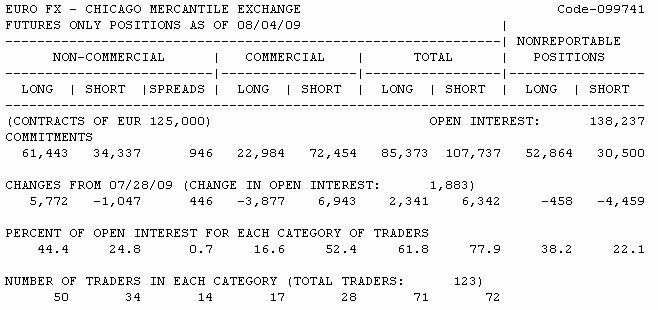

Kommen wir jetzt zu dem Bericht über die Euro Futures vom 04. August 2009, und berechnen das Open Interest für diesen Markt mit diesen zwei Formeln:

Tabelle 2-10. Euro Futures Bericht vom 04. August 2009

OI = 61 443 + 946 + 22 984 + 52 864 = 138 237;

OI = 34 337 + 946 + 72 454 + 30 500 = 138 237;

Unabhängig von der Open Interest Berechnungsformel, ist das Ergebnis das gleiche. Allerdings, wie Sie sehen, werden Long-Positionen meist von großen nicht-kommerziellen Händlern gehalten (61.337 Kontrakte), während die Operatoren Short-Positionen bevorzugen (52.864 Kontrakte). Die Berechnung des Anteils jeder der drei Gruppen im Open Interest wäre eine logische Fortsetzung der Analyse der Open Interest Struktur. Zum Beispiel betrug der Anteil der Short-Position Angaben für die Periode bis 52,4% des Open Interest (78 454 / 138,237 x 100%). Sein Wert wird vorgestellt in dem Abschnitt ̐ercent of Open Interest for each category of tradersۮ

Allerdings ist es interessant die Anteil-Änderungsdynamik von jeder der drei Gruppen von Händlern zu betrachten. Wenn wir diese Informationen für den langen Zeitraum sammeln, können wir das entsprechende Chart konstruieren. Der Indikator ̍eta Cot: Percent Position in OIۮ Er berechnet diese Daten für jede dieser drei Händlergruppen.

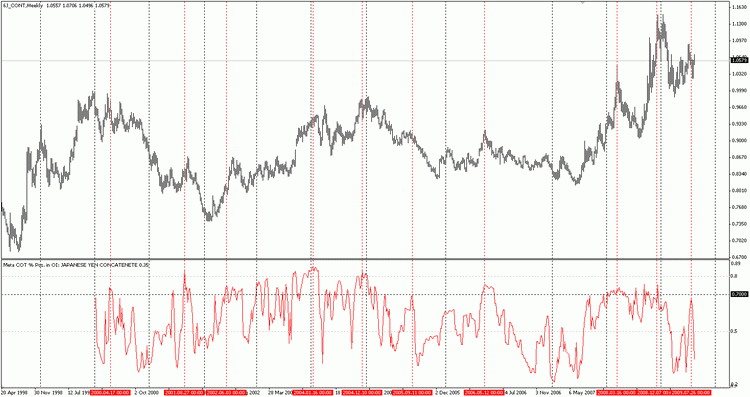

Die Abbildung 2-11 zeigt das langfristige Chart für japanischer Yen Futures. Jedes Mal, wenn der Anteil der Short-Position der Operatoren 70% und mehr des Open Interest ausmachte, war der Yen nah an der Abwärts-Umkehr. Das gleiche gilt für die Aufwärts-Umkehr. Fast jedes Mal wenn der Anteil der Short-Position der Operatoren unter 30% des Open Interest war, war der Markt nah an seinem Tiefpunkt und häufig begann danach sein langfristiger Aufwärtstrend in der Bewegung. Solche Fälle werden durch eine rote gestrichelte Linie dargestellt.

Abbildung 2-11. Anteil der Operatoren Short-Positionen am Open Interest. Japanischer Yen, Wochen-Balken

Larry Williams schlägt in seinem Buch "Trade Stocks & Commodities with the Insiders: Secrets of the COT Report" [1] vor, die Open Interest Werte mit der Nettoposition der Operatoren in einem Indikator zu kombinieren. In der Tat, wenn die relative Nettoposition der Operatoren tief genug ist, und sie gleichzeitig einen wesentlichen Marktanteil halten, kann angenommen werden, dass der Markt nah an seiner Spitze ist und bald abwärts drehen wird.

Dieser Indikator wird berechnet durch die Formel:

Stochastik Oszillator (Net Operatoren / OI);

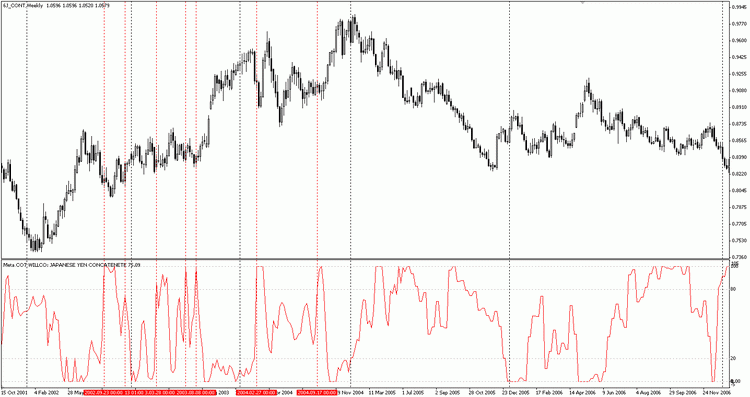

Mit anderen Worten, die Nettoposition der Operatoren dividiert durch das Open Interest. Diese Daten werden über einen langen Zeitraum gesammelt, der Stochastik Indikator berechnet mit diesen Daten. Dieser Indikator nennt sich Williams Commercial Index, oder einfach WILLCO. Larry Williams empfiehlt einen 26-Wochen oder sechs-Monate Durchschnitt zu verwenden, aber Sie können andere Arten der Mittelung verwenden, wie jährliche (52-Wochen) oder Drei-Jahres (156-WOchen) Mittelung.

Seine Verwendung ist die gleiche wie die des COT Index. Immer wenn sein Wert 80% überschreitet - erwarten Sie, dass der Markt abwärts dreht, immer wenn sein Wert unter 20% ist, erwarten Sie die Aufwärts-Umkehr des Marktes. In Abbildung 2-12 ist der WILLCO Indikator für den japanischen Yen dargestellt. Die roten gepunkteten Linien zeigen die gleichen Ebenen, die von Larry Williams auf dem gleichen Chart umrissen wurden [1]:

Abbildung 2-12. Der gemittelte WILLCO (26 Wochen) und der japanische Yen, Wochen-Balken

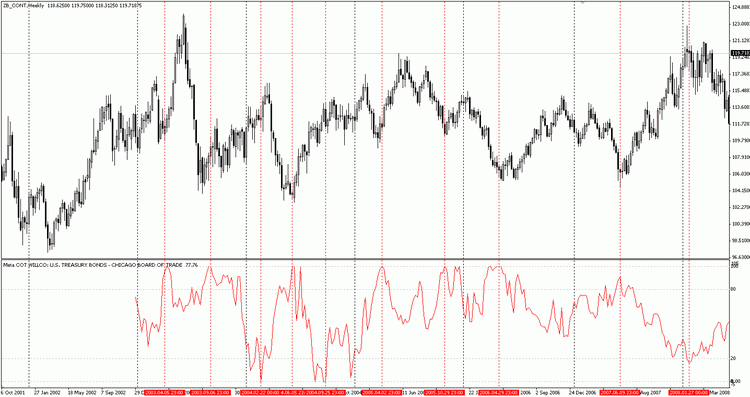

Wie wir sehen, waren weitere Empfehlungen dieses Indikators nicht so genau. Allerdings beseitigt das Erhöhen des Zeitraums dieses Problem. Werfen Sie einen Blick auf das Chart der US-Staatsanleihen und den gleichen Indikator, aber mit einem gemittelten Zeitraum von 156 Wochen:

Abbildung 2-13. Gemittelter WILLCO (156 Wochen) und US-Staatsanleihen, Wochen-Balken

Jetzt haben wir extrem niedrige Niveaus markiert, sowie extrem hohe Niveaus. Die Indikatorgenauigkeit ist erstaunlich, aufgrund der Tatsache, dass seine Daten nicht auf den Kursdaten basieren! Zweifellos sind die US-Schatzbriefe empfindliche gegenüber den Handlungen von Operatoren.

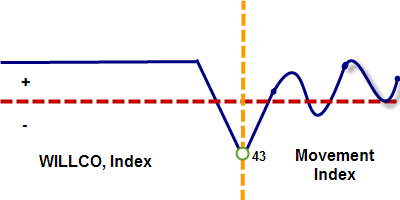

2.6 Momentum Indikator

Dieser Indikator wurde vorgeschlagen von Stefan Brice, in seinem Buch «The Commitments of Traders Bible». Seine Idee ist einfach, er stellt die Differenz zwischen dem aktuellen COT-Index und dem gleich Index 6 Wochen zurück dar, also lautet seine Formel:

COT-Index (p) – COT-Index(p-n);

Wobei p der aktuelle Wert ist, n ist ein Zeitraum gleich 6.

Das Index-Delta kann jedes sein, nicht nur die 6-Periode. Zusätzlich kann der Index für alle Teilnehmer des Futures-Marktes berechnet werden, und auch für das Open Interest selbst. Dieser Indikator nennt sich Movement Index. Er wird in der Hauptsache zur Bestätigung für Korrektur Abschluss zu langfristigen Trends. Seine Interpretation ist einfach. Wenn der Movement Index über 40% steigt - die aktuelle Aufwärtsbewegung kommt zu ihrem Ende. Ein Preisrückgang ist zu erwarten.

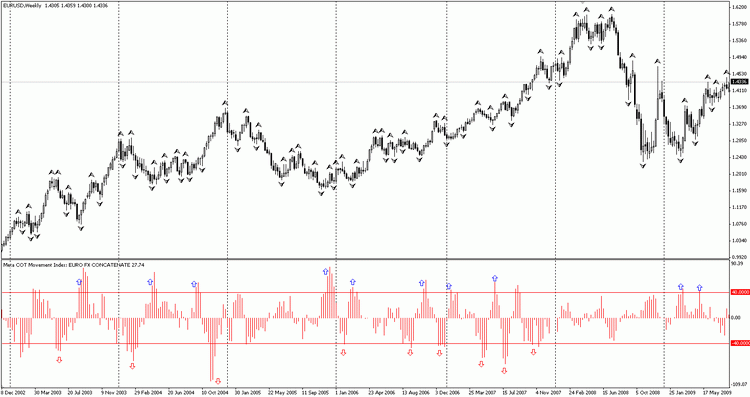

Versuchen wir diesen Indikator auf die Futures des Euro anzuwenden:

Abbildung 2-14. Movement Index für EURO Futures

Während der vergangen Jahre hatte der Euro einen stabilen Aufwärtstrend. Die blauen Pfeile zeigen die Zeiten, in denen er die 40% Barriere kreuzte. Achten Sie auf die unglaubliche Genauigkeit des Indikators, jedes Mal nachdem er die 40% Ebene gekreuzt hatte, war die Kurskorrektur abgeschlossen und der Euro hat seinen Anstieg fortgesetzt. Die Verkaufssignale des Indikators waren nicht so genau. Allerdings hat die Korrektur häufig eigesetzt, nachdem der Movement Index die untere Grenze von -40% gekreuzt überschritten hatte. Eine solche Reaktionsfähigkeit des Indikators sollte berücksichtigt werden. Es ist eine Art von COT Dynamik-Barometer. Es zeigt deutlich die Marktturbulenzen. Seine Verwendung ist besonders nützlich für den aggressiven und weniger langfristigen Handel.

Der nächste Indikator ist ein experimenteller und wurde vorher noch nirgendwo beschrieben. Im neunten Kapitel seines Buches erklärt Larry Willams die Open Interest Änderungen über die Handlungen der Operatoren. es ist nicht genau klar, wie diese Beziehung zu verwenden ist. Für einige Beispiele zeigt Larry Williams die Divergenz/Konvergenz. Für die anderen Beispiele schlussfolgert er, dass die Verkäufe anheben, oder auch die Käufe das Niveau des Open Interest anheben. Die Untersuchung der Index-Bewegung führte zu dem Gedanken, das es möglich ist die Änderungen in den Positionen der Operatoren über die Veränderung des Open Interest Niveau zu überwachen.

Die interessantesten Interaktionsmodelle sind die folgenden:

1. Open Interest Niveau ist fallend - die Nettoposition der Operatoren wächst.

2. Open Interest Niveau ist steigend - die Nettoposition der Operatoren geht zurück.

Mit anderen Worten, es gibt eine gewisse Diskrepanz in den Handlungen aller Marktteilnehmer (Open Interest) und den Handlungen der Operatoren. Solche Änderungen wären am besten basierend auf dem Movement Index zu beobachten, berechnet für den Open Index und für den Operatoren Index. Durch Vergleichen der Differenz können wir die Divergenz der Hedger Handlungen und der Handlunge der übrigen Marktteilnehmer bestimmen.

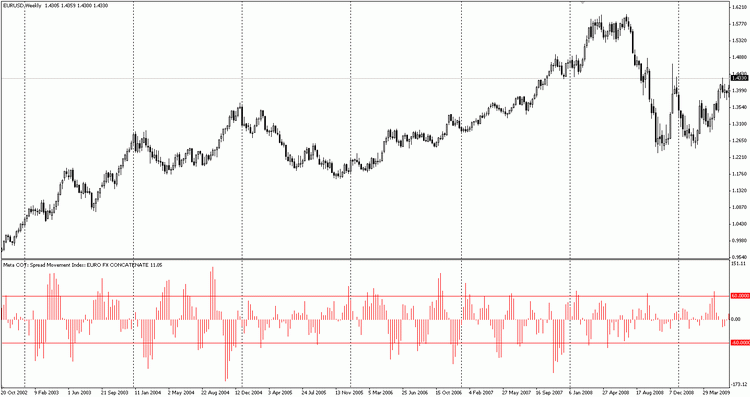

Dieser Indikator wird Spread Movement Index genannt, seine Formel ist:

Movement Index (Operatoren) – Movement Index (Open Interest);

Im Allgemeinen sieht er wie ein einfacher Bewegungs-Index aus, so wie der WILLCO wie der COT Index aussieht. Dier annähernd kritischen Niveauwerte sind 60% und entsprechend -60%. Die Analyse wird nach den gleichen Regeln durchgeführt wie bei dem normalen Bewegungs-Index.

Betrachten wir das Indexverhalten am Beispiel der Euro Futures:

Abbildung 2-15. Spread Movement Index EURO

Man kann sehen, dass seine Werte auch die wesentlichen Umkehrpunkte und die Momente der abgeschlossenen Korrektur zeigen. Allerdings sollte dieser Indikator mit Vorsicht weingesetzt werden - seine Effizienz ist nicht bewiesen.

2.7. Beobachten der großen Hedge-Fonds Positionen

Das Hauptziel der großen Rohstoff-Fonds ist ein spekulativer Gewinn an den Rohstoffmärkten. Die von ihnen verwendeten Handelsmethoden basieren auf der allgemeinen Trendfolge. Sobald der Preis eine bestimmtes n-Wochen Hoch überschreitet, öffnen einige der Fonds Long-Positionen. Dies führt zu einer zusätzlichen Aufwärts-Preisbewegung. Vielleicht einer der wichtigsten Gründe für die mittelfristige Marktentwicklung, sind die Handlungen der großen Rohstoff-Fonds.

Nach einigen Einschätzungen wählen Fonds ein 26-Wochen Hoch/Tief am häufigsten. Fonds treten nach und nach in den Markt ein, unter Verwendung zusätzlicher Technik für ihre Positionen, neben vielen Fonds, die langfristigere Strategien für den Einstieg nutzen. Zum Beispiel, wenn der Preis sein 26-Wochen Hoch erreicht, öffnen einige der Fonds Long-Positionen. Dann bewegt der Preis sich weiter aufwärts und erreicht sein 52-Wochen Hoch. Vorsichtigere Fonds treten dem Spiel bei und öffnen Long-Positionen, zusammen mit ihnen stocken die Fonds, die bereits gekauft haben, ihre Positionen auf. An diesem Punkt haben diejenigen, die kaufen wollten, bereits gekauft, das sind alle. Es gibt jetzt keine Käufer mehr.

Die Trendstrategien aller Fonds sind maximal beteiligt. Der Markt wurde extrem belastet. Aufgrund der Tatsache, dass es keine Käufer mehr gibt, wir wissen es aus den Trader Berichten, sollte der Preis bald sinken... und bald macht er es. Der Preis beginnt seine Abwärtsbewegung. An diesem Punkt hat der Markt eine extrem hohe Anzahl an Teilnehmern (wir wissen es aus dem Open Interest Niveau), sie beginnen die Panik.

Zunächst beginnen die Käufer, die später als andere in den Markt eingetreten sind, ihre Long-Positionen zu schließen. Sie haben noch keinen ausreichenden Gewinn erzielt, um ihre langfristigen Positionen zu halten. Das gibt dem Preis eine zusätzliche Beschleunigung und er beginnt schneller zu fallen. Bald steigert sich die Panik und mehr und mehr Teilnehmer versuchen ihre Long-Positionen zu schließen. Jeder versucht sich durch ein Tor zu quetschen. Die Panik wächst so sehr, dass der Preis in einem sehr kurzem Zeitraum abstürzt.

Nachdem die Masse den Markt verlassen hat und der Preis an seinem Tiefpunkt war, genau danach, beginnen die Operatoren ihr Spiel und kommen wieder an den Markt und fügen ihre Long-Positionen hinzu. Deren Grundgedanke ist einfach - die Operatoren, welche die Rohstoffe zur Produktion ihrer Güter benötigen, sind daran interessiert zu billigen Preisen zu kaufen. Operatoren dagegen reduzieren ihre Verkäufe auf ein Minimum, wenn es nicht rentabel ist die Güter zu tiefen Preisen zu verkaufen. Als Ergebnis wird die Nettoposition der Operatoren extrem hoch sein. Indikatoren werden diese Tatsache entsprechend anzeigen. Der Nachfrage-Wettbewerb wird einsetzen und der Preis wird wieder steigen. Der Kreis schließt sich und die Geschichte wir sich wiederholen.

Untersuchen wir die Handlungen von großen nicht-kommerziellen Händlern, auf Basis der obigen Konzepte mit dem Drei-Jahres-Index, angewandt auf eine Nettoposition der nicht-kommerziellen Händler:

Abbildung 2-16. Rinder-Futures Preise und Gesamt-Nettoposition nicht-kommerzieller Händler

Wie wir am Beispiel der Rinder-Futures erkennen, sehen die Handlungen der nicht-kommerziellen Händler so aus, wie der aktuelle Preistrend. Wenn der Preis steigt, kaufen die Fonds, wenn er fällt verkaufen sie, es ist einfach. Lassen Sie uns anmerken, dass jedes Mal wenn die Fonds ihre Positionen bis zu Maximalwerten erhöht haben, der Rinderpreis seine Abwärtsbewegung begonnen hat. Wenn die Position der Fonds nah an ihrem Minimalwert war, begann der Preis wieder zu steigen.

Ich denke, dass der finanzielle Erfolg der Investoren, die sich entschieden haben ihr Geld in solche Fonds zu investieren, in Frage stehen. Ähnliche Handlungen nicht-kommerzieller Händler sind die gleichen auf anderen Märkten:

Abbildung 2-17. Baumwolle Chart und 156-Wochen gemittelte Nettoposition nicht-kommerzieller Händler

Während die Index-Spitzen klar die kommende Marktumkehr zeigen, waren die tiefen Werte in der Regel verfrüht. In jedem Fall zeigt dieses Chart, dass es besser ist Short zu gehen, wenn die "großen Jungs" verkaufen.

2.8 Beobachten der Positionen der kleinen Spekulanten

Nach der CFTC Spezifikation sind kleine Spekulanten alle diejenigen, die zu kleine Positionen haben um eine der zwei oben genannten Gruppen zu erreichen. Ihre genauen Werte sind unbekannt, obwohl angenommen werden kann, dass die Gesamtzahl ziemlich beeindruckt. Zum Beispiel können Sie sich an einen kurzen CFTC Bericht über Weizen an der Chicago Handelsbörse wenden:

Tabelle 2-18. Der Anteil von kleinen Spekulanten in dem kurzen Bericht über Weizen

Wie wir aus dem Bericht sehen, ist die Gesamtzahl der wichtigen Marktteilnehmer klein. Auf der Short-Seite - 286, und auf Long - 304. 286 der Marktteilnehmer halten 91,8% aller Long-Positionen und 304 Händler haben 88,5% aller Short-Positionen. Können wir diese wichtigen Marktteilnehmer als Masse bezeichnen? Ich denke nicht. Aber viele Händler, die in dem Kommissionsbericht nicht gezählt wurden, sind kleine Spekulanten, die die Marktmasse erzeugen.

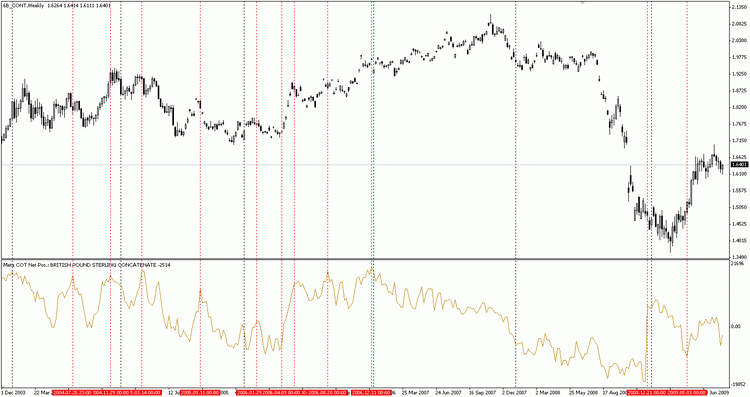

In diesem Fall kontrolliert die Masse nur 8,2% der Long-Positionen und 11,5% der Short-Positionen. Es wäre schon ziemlich bemerkenswert, die Käufe und Verkäufe dieser Händlerkategorie zu beobachten. Gehen wir zu dem GBP Chart über einen langen Zeitraum, aber diesmal betrachten wir die Gesamt-Nettoposition der kleinen Spekulanten:

Abbildung 2-19. Gesamt-Nettoposition kleiner Spekulanten auf GBP Futures

Beachten Sie, dass jedes Mal wenn die Gesamt-Nettoposition der Masse ihre relativ hohen Werte erreicht hat, kaum eine Abwärtsbewegung des Marktkurses begann. Wenn die Masse dagegen von dem GBP enttäuscht war und anfing zu verkaufen, begann der GBP Kurs eine Rallye. Besonders bemerkenswert waren die letzten Punkte, die durch rote Linien markiert sind. Nach einen großen Sturz des Pfund, haben die kleinen Spekulanten entschieden, das der Tiefststand erreicht und die Aufwärtsbewegung unvermeidlich ist. Innerhalb einer Woche wurden sie von Netto-Verkäufern zu Netto-Käufern. Allerdings war der Tiefststand noch nicht erreicht. Das Pfund setzte seinen Abstieg über zwei Monate fort. Während dieser Zeit hat sich die Stimmung in der Masse geändert, und es waren wieder überwiegend Verkäufer. Und die Masse lag wieder falsch. Das Pfund zeigte eie ordentliche Rallye.

Die allgemeine Regel für die Analyse der Handelsaktivitäten dieser Gruppe ist einfach. Versuchen Sie gegenteilig zu der Masse zu handeln. Wenn Händler aus unerklärlichen Gründen ihre Verkäufe erhöhen - versuchen Sie zu kaufen, wenn sie im Gegenteil anfangen zu kaufen - versuchen Sie es Short.

3. Technische Lösung

3.1 Das Ziel und die Struktur des MetaCOT Projekts

Also, wir haben alle Indikatoren des Projekts betrachtet, es ist Zeit deren Struktur zu untersuchen. Ein klares Verständnis ihrer Funktionsprinzipien wird ihnen Helfen viele Probleme bei der Datenaktualisierung und ihrer Einrichtung zu vermeiden.

Als erstes betrachten wir die Prinzipien der Software, hier sind sie:

1. Transparenz. Der gesamte Projekt-Quellcode ist offen und für jeden verfügbar. Jeder kann diese Tools herunterladen und kompilieren. Darüber hinaus ist sein Funktionsprinzip in diesem Artikel beschrieben, so wird es transparent und für jeden verständlich sein.

2. Allgemeingültigkeit. Die Software enthält alle in dem Buch von Larry Williams zur CFTC Datenanalyse beschriebenen Tools, einschließlich seines WILLCO Indikators, der in allen anderen Projekt fehlt. Darüber hinaus enthält die Software spezielle Skripts, die Informationen auf eine spezielle Weise gruppieren. Als Ergebnis können Sie die verschiedenen Tools automatisch verbinden und sogar Neue erzeugen! Zusätzlich ist die Projektarchitektur entworfen für ein einfaches Erstellen von auf dem COT-Projekt basierenden neuen Indikatoren. Die grundlegenden COT-Daten können mit einer einzelnen Funktion abgerufen werden für die gewünschten Daten). Und diese Daten können für Berechnungen in einem anderen Indikator verwendet werden.

3. Automatisierung. Die CFTC Daten sind extrem groß. Sie enthalten Informationen über Hunderte von Märkten, und jede Marktinformation ist verstreut über verschiedene Dateien und Jahre. Die Verwendung der Meta COT Skripte stellt nun keine Problem dar. Alles was Sie tun müssen, ist die aktualisierte CFTC Datei herunterladen (einmal pro Woche) und das Skript laufen lassen. Alle Daten werden automatisch extrahiert, gruppiert und sind fertig für die Verarbeitung.

4. Unkompliziertheit. Alle erstellten Indikatoren und Skripte wurden mit der MWL Programmiersprache erstellt, ohne jegliche Drittanbieter-DLLs. WIr haben die einfachsten Algorithmen für die Datenorganisation und Berechnungen verwendet. Wir haben die Probleme voneinander getrennt. So wurden die skriptbasierten Programme für das Programm entwickelt für Gruppierung, zum Vereinen, für die Ausgabe und für das erzeugen neuer Daten. Und diese Daten werden für die Indikator-Konstruktion verwendet.

5. Unabhängigkeit. Einer der wichtigsten Faktoren für den Empfang der Informationen, ist die Anzahl der Übertragungs-"Knoten". Wenn die Informationen direkt von der Quelle zum Ziel übertragen werden, ist die Wahrscheinlichkeit einer Verzerrung viel geringer, als wenn es einige Vermittler zwischen der Quelle und dem Ziel gibt. Das gesamte Projekt ist auf eine Art und Weise umgesetzt, dass die erforderlichen Informationen direkt von der Quelle entnommen werden, ohne einen weiteren Drittanbieter.

Das Projekt enthält einen Satz mit mehreren Programmdateien, die nicht kompiliert sind. Jede Datei muss in ein bestimmtes Verzeichnis platziert und kompiliert werden. Die folgende Tabelle enthält eine Liste an Dateien, ihre kurze Beschreibung und den Installationsort:

|

Dateiname |

Typ |

Ziel |

Beschreibung |

|---|---|---|---|

Meta COT Script Build.mq4 | Script | ..\Meta Trader\experts\scripts\ | Das wichtigste unabhängige Skript für die Datenvorbereitung. Erstellt einen Satz Dateien aus Standard CSV-Dateien, verfügbar auf dem CFTC.gov Server. Jede neue Datei enthält eine Information über ein Instrument. Der Name der erstellten Datei entspricht dem Namen des Instruments. |

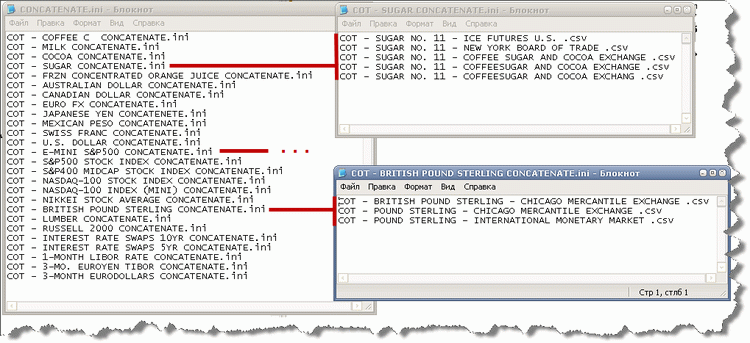

Meta COT Script Concatenate.mq4 | Script | ..\Meta Trader\experts\scripts\ | Ein unabhängiges Skript. Es verbindet mehrere Dateien zu einer, basierend auf der Historie. Zum Beispiel die Datei "COT - SUGAR NO. 11 - NEW YORK BOARD OF TRADE. CSV" (mit Daten für den Zeitraum 2005.01.04-2007.08.28) und die Datei "COT - SUGAR NO. 11 - ICE FUTURES U.S. .CSV" (mit Daten für den Zeitraum 2007.09.04-2009.09.01) werden in eine Datei "SUGAR CONCATENATE" konvertiert, die Daten von 2005.01.04 bis 2009.09.01 enthält. |

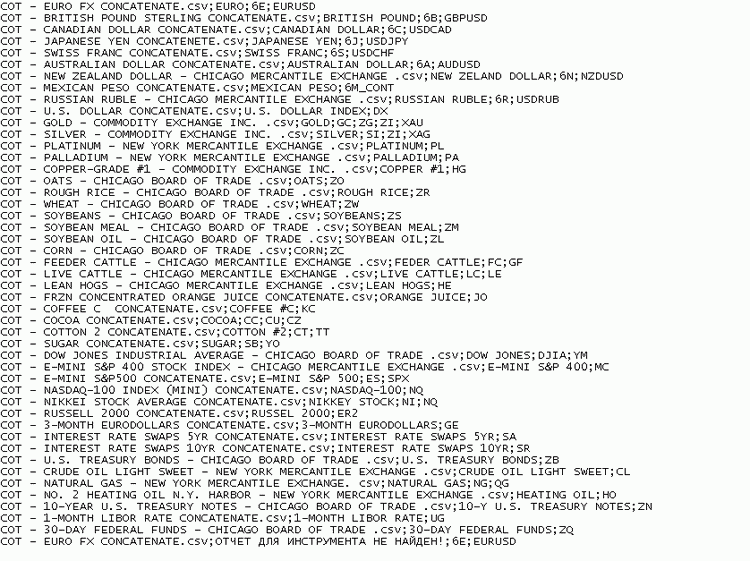

Meta COT Script Agregation.mq4 | Script | ..\Meta Trader\experts\scripts\ | Ein unabhängiges Skript. Es verbindet mehrere Dateien zu einer, basierend auf der Summe ihrer Werte. Zum Beispiel, die Dateien "COT - WHEAT - CHICAGO BOARD OF TRADE. CSV", "COT - WHEAT - KANSAS CITY BOARD OF TRADE. CSV", "COT - WHEAT - MINNEAPOLIS GRAIN EXCHANGE. CSV" werden zu einer Datei "WHEAT AGREGATION" konvertiert, mit der Summe der Werte von allen drei Dateien. |

Meta COT Script Report.mq4 | Script | ..\Meta Trader\experts\scripts\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es erstellt die Berichtsdatei CSV, einschließlich Berechnungen für alle Indikatoren. Der Mittelungszeitraum und der Instrumenten.Name werden in den Skript-Einstellungen bestimmt. Es kann nützlich sein für die Datenanalyse in anderen Programmen. |

Meta COT Absolute Position.mq4 | Indicator | ..\Meta Trader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt die absolute Position von Händlern in allen Kategorien, einschließlich des Open Interest. |

Meta COT Net Position.mq4 | Indicator | ..\MetaTrader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt die Nettopositionvon Händlern in allen Kategorien, einschließlich des Open Interest. |

Meta COT Index.mq4 | Indicator | ..\Meta Trader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt den COT Index aller Händlerkategorien, einschließlich des Open Interest Index. Der Zeitraum für die Berechnung wird in den Skript-Einstellungen bestimmt. |

Meta COT Percent Position in OI.mq4 | Indicator | ..\MetaTrader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt das Ergebnis der Division der Nettoposition durch das Open Interest für jede Händlerkategorie. |

Meta COT WILLCO.mq4 | Indicator | ..\Meta Trader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt den WILLCO Index für alle Händlerkategorien. Der Zeitraum für die Berechnung wird in den Skript-Einstellungen bestimmt. |

Meta COT Movement Index.mq4 | Indicator | ..\Meta Trader\experts\indicators\ | Das Skript benötigt eine Bibliothek "cotlib.mq4". Es zeigt den Movement Index und das Open Interest für jede Händlerkategorie. Die Mittelungs- und Momentum-Perioden werden in den Skript-Einstellungen bestimmt. |

Meta COT Spread Movement Index.mq4 | Indicator | ..\Meta Trader\experts\indicators\ | Der Indikator benötigt eine Bibliothek "cotlib.mq4" Er zeigt eine Division des Movement Index durch das Open Interest für jede Händlerkategorie. |

Meta COT Expert.mq4 | Expert advisor | ..\Meta Trader\experts\ | Der Expert Advisor benötigt eine Bibliothek "cotlib.mq4". Er testet die COT Indikatoren auf historischen Daten. |

cotlib.mq4 | Library | ..\Meta Trader\experts\libraries\ | Sie ist ein Kern des Systems. Sie enthält COT Daten und Methoden für ihre Verarbeitung. Sie hat einen großen Satz an Arrays, Definitionen und Funktionen für alle verwendeten Indikatoren. |

ONCATENATE.ini | File with list | ..\Meta Trader\experts\files\ | Ist eine Dateiliste, mit Listen zum Kombinieren nach Zeit. |

COT - * CONCATENATE.ini | File lists | ..\Meta Trader\experts\files\ | Ist eine Datei mit Dateilisten zum Kombinieren nach Zeit. |

AGREGATION.ini | File with list | ..\Meta Trader\experts\files\ | Ist eine Dateiliste mit Listen zum Kombinieren nach Summe. |

COT - * AGREGATION.ini | File lists | ..\Meta Trader\experts\files\ | Ist eine Datei mit Dateilisten zum Kombinieren nach Summe. |

Tabelle 3-1. Meta COT Projekt Dateien mit Installationspfaden

Sie müssen diese Dateien in die entsprechenden Verzeichnisse installieren und dann kompilieren. Nach diesen Schritten muss das Terminal die entsprechenden MetaTrder benutzerdefinierten Indikatoren, Skripte und Expert Advisor erhalten.

3.2 Daten laden und Berichte erstellen

Wie Sie wissen, werden alle Indikatordaten durch eine nicht-kommerzielle Organisation CFTC bereitgestellt. Diese Daten werden wöchentlich auf der offiziellen CFTC Webseite veröffentlicht. Es gibt mehrere Arten an Berichten. Die erste Art nennt sich Futures Only Reports, er enthält nur Daten über Futures Positionen. Die zweite Art nenn sich Futures-and-Options Combined Reports, er enthält die Daten über Futures und Optionen

Er bietet viel komplettere Informationen über den Markt, und es ist bevorzugt zu verwenden. Außerdem gibt es eine besondere Art an Bericht, genannt Commodity Index Trader Supplement. Der Hauptunterschied ist, dass er vorbereitet ist für den begrenzten Bereich der Agrarmärkte, und, was das wichtigste ist, er enthält die vierte Händlerkategorie, die sogenannte Commodity Index Traders (CIT).

Diese Händler besetzen eine Zwischenstellung. Auf der einen Seite gehört ihre Position zu den Hedgern, sie sind enthalten in den «Futures Only Reports» und «Futures-and-Options Combined Reports», auf der anderen Seite - ist ihr Verhalten ähnlich dem Verhalten von großen Hedge-Fonds. Im Allgemeinen sind sie Netto-Käufer, im Gegensatz zu klassischen Hedgern, die Netto-Verkäufer sind. Es gibt die Meinung, dass diese Händler Panik am Markt verursachen. Die scharfen Abstürze und Anstiege - sind meistens deren Handlungen. Sie haben ausreichend Kraft um den Markt in jede Richtung zu bewegen, und gleichzeitig, ihr Hauptziel, einen spekulativen Gewinn zu erzielen. Daten für diese Händlerkategorie sind verfügbar ab 2007 in Excel und CSV Formaten. Wegen der kleinen Historie ihrer Handlungen, ist die Untersuchung von ihrem Verhalten eine Aufgabe für die Zukunft. Gegenwärtig wird diese Art von Bericht nicht von dem Projekt unterstützt.

Die Berichte werden in verschiedenen Formaten veröffentlicht. Zunächst sind es die Handelstabellen selbst. In diesem Format gibt es keinen Bericht Commodity Index Trader Supplement, der nur in Excel und CSV Dateien verfügbar ist.

Die Form dieser Tabellen ist ihnen vertraut:

Abbildung 3-1. Der Teil des COT Berichts im Tabellen-Format

Außerdem gibt es normale Excel-Tabellen. Sie enthalten die gleichen Daten wie in dem konventionellen Bericht, mit dem einzigen Unterschied, dass sie über einen langen Zeitraum gesammelt wurden. Ein Ausschnitt von dieser Tabelle wird in Abbildung 3-2 gezeigt:

Abbildung 3-2. Ein Teil den COT Bericht im Excel-Format

Die Kommission veröffentlicht ihre Berichte in CSV. Dieses Format stellt eine Textdatei mit der «txt» Erweiterung dar, die Daten werden durch Komma getrennt. Dies ist das einzige Format, das Meta COT verwendet, also sollte dieses Format detaillierter beschrieben werden. In Abbildung 3-4 ist ein Ausschnitt aus dieser Datei:

Abbildung 3-4. COT Bericht Bespiel im CSV Format

Seine Struktur scheint chaotisch, ist es aber nicht. Die Datei besteht aus Zeilen und Spalten. Die Anzahl der Spalten ist 128, die Anzahl der Zeilen ist abhängig von der Anzahl an Instrumenten und dem Berichtszeitraum. Typischerweise enthält eine Berichtsdatei Daten für ein Jahr. Zum Beispiel, Der im September 2009 heruntergeladene Bericht in diesem Format, enthält Daten von Januar 2009 bis September 2009 (der Zeitpunkt des Verfassens dieses Artikels). Die erste Zeile besteht aus 128 Spalten, es sind die Spaltennamen. Die CSV-Dateien sind die Grundlage für den Aufbau der Projektdaten.

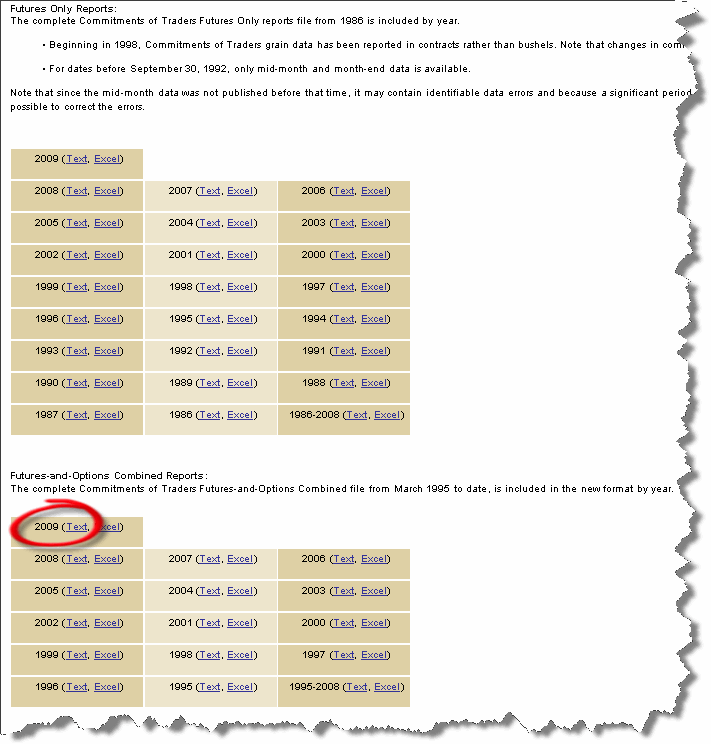

Erstellen wir jetzt ein Diagramm. Es ist vorteilhaft die COT Daten für einen langen Zeitraum zu betrachten. Bereiten wir die Daten von 2000 bis zur Gegenwart vor. Also, gehen wir zu der Adresse http://cftc.gov/marketreports/commitmentsoftraders/CFTC009781.html oder zu dem Abschnitt Home> Market Reports > Commitments of Traders, auf http://cftc.gov.

Wir werden ein Bild wie das folgende sehen:

Abbildung 3-5. Datenarchiv

Es gibt dort zwei Arten von Berichten: Nur Futures und Futures und Optionen kombiniert. Wir wollen die Daten von 2000 verwenden, es sinnvoll die zweite Art des Berichts mit Futures und Optionen zu verwenden (übrigens, die Daten vor 1995 sind nur für Futures verfügbar). Allerdings haben sie das gleiche Berichtsformat, und Sie können eine dieser beiden Berichtsarten nutzen. Laden Sie alle neun Textdateien für 2009 herunter. Später können Sie auch eine einzelne Datei herunterladen, die alle Daten von 1995 bis 2008 enthält und eine Datei für 2009, aber in einem solchen Fall, wird es eine große Anzahl an Instrumenten geben. In Abbildung 3-5 ist eine der Referenzen mit einem roten Kreis umrandet. Die heruntergeladenen Dateien sollten entpackt werden in das Verzeichnis ..\Meta Trader Ordner\experts\files\.

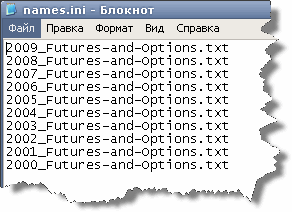

Alle Dateien in den Archiven haben den gleichen Namen annualof.txt, also müssen sie umbenannt werden. Der Dateiname kann beliebig sein, aber der Dateiname muss in der names.ini aufgeführt sein, es ist eine spezielle Konfigurationsdatei des Projekts. Es ist sehr einfach und stellt eine einfache Auflistung der zu verarbeitenden Dateien dar.

Zum Beispiel, wenn wir die Datei mit dem Namen "2009_Futures-and-Options.txt" für 2009 haben, "2008_Futures-and-Options.txt" für 2008 und so weiter, wird die Liste der verarbeiteten Dateien wie folgt aussehen:

Abbildung 3-6. Ein Beispiel einer verarbeiteten Liste für das COT Projekt

Wenn Sie die heruntergeladenen Dateien auf die gleiche Weise umbenennen wie in dem Beispiel, müssen Sie die names.ini Datei nicht bearbeiten. Das Skript wird standardmäßig mit diesem Satz Dateien arbeiten. Wenn Sie, aus welchen Gründen auch immer, andere Namen verwenden müssen, dann geben Sie die Namen in der names.ini an, anstatt der standardmäßig angegebenen.

Also, in dem Verzeichnis \files müssen Sie 10 Dateien haben, wie in Abbildung 3-6 gezeigt:

Abbildung 3-7. Die Inhalte des Ordners MetaTrader\experts\files

Die names.ini sollten die gleichen sein wie in Abbildung 3-6. Beachten Sie, dass die Reihenfolge der Dateinamen in der Datei nemes.ini wichtig ist. Die Dateinamen müssen in absteigender Reihenfolge angeordnet sein. Zum Beispiel sollte die erste 2009 sein und die letzte 2000.

Jetzt, wenn die Daten vorbereitet sind, ist es an der Zeit das Meta COT Script Build Skript auszuführen. Es arbeitet im automatischen Modus und es hat nur eine Option - den Namen der Dateiliste. In diesem Fall ist der Dateiname "names.ini", aber er kann geändert werden. Es ist erforderlich zur flexiblen Lösung einiger Probleme.