MQL5言語のプログラミング例に関する記事

MQL5言語でMetaTraderプラットフォームのインジケータと自動売買ロボットを作成する方法を示すコード例を含む膨大な記事のコレクションにアクセスします。ソースコードは記事に添付されているので、MetaEditorで開いて実行して、アプリがどのように機能するかを確認できます。

これらの記事は自動取引初心者にも、プログラム経験があるプロのトレーダーにも役に立つでしょう。それらは単に例を特徴とするだけではなく、新しいアイデアも含んでいます。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5におけるSQLiteの機能:銘柄とマジックナンバー別の取引統計を表示するダッシュボード

この記事では、口座別、銘柄別、および取引戦略別に取引統計をダッシュボードに表示するインジケーターの作成について考察します。コードは、ドキュメントおよびデータベース操作に関する記事の例に基づいて実装します。

グラフ理論:ダイクストラ法を取引に適用する

ダイクストラ法は、グラフ理論における古典的な最短経路探索手法であり、市場ネットワークをモデル化することで取引戦略の最適化に応用できます。トレーダーは、ローソク足チャート上の価格データをグラフとして扱い、最も効率的な「経路」を見つけるためにダイクストラ法を使用できます。

MQL5で取引管理者パネルを作成する(第5回):2要素認証(2FA)

本日は、現在開発中の取引管理パネルのセキュリティ強化について説明します。Telegram APIを統合し、2要素認証(2FA)を実現する新しいセキュリティ戦略にMQL5を実装する方法を探ります。このディスカッションでは、MQL5を活用してセキュリティ対策を強化する方法について貴重な洞察を得ることができます。さらに、MathRand関数の機能に焦点を当て、セキュリティフレームワーク内でどのように効果的に活用できるかを検討します。さらに詳しく知りたい方は、読み続けてください。

Candlestick Trend Constraintモデルの構築(第9回):マルチ戦略エキスパートアドバイザー(II)

エキスパートアドバイザー(EA)に統合できる戦略の数は、事実上無限と言えます。しかし、戦略を追加するたびにアルゴリズムの複雑さが増していきます。複数の戦略を組み込むことで、EAは多様な市場環境により柔軟に適応し、収益性を向上させる可能性が高まります。本日は、Trend Constraint EAの機能をさらに強化するための取り組みとして、リチャード・ドンチャンが開発した著名な戦略のひとつを対象に、MQL5を活用する方法をご紹介します。

エキスパートアドバイザーのQ値の開発

この記事では、エキスパートアドバイザー(EA)がストラテジーテスターで表示できる品質スコアを開発する方法を見ていきます。Van TharpとSunny Harrisという2つの有名な計算方法を見てみましょう。

母集団最適化アルゴリズム:社会集団の進化(ESG)

多母集団アルゴリズムの構成原理を考えます。この種のアルゴリズムの一例として、新しいカスタムアルゴリズムであるESG (Evolution of Social Groups)を見てみましょう。このアルゴリズムの基本概念、母集団相互作用メカニズム、利点を分析し、最適化問題におけるパフォーマンスを検証します。

一からの取引エキスパートアドバイザーの開発(第28部):未来に向かって(III)

私たちの発注システムが対応できていないタスクがまだ1つありますが、最終的に解決する予定です。MetaTrader 5は、注文値の作成と修正を可能にするチケットのシステムを備えています。アイデアは、同じチケットシステムをより高速かつ効率的にするエキスパートアドバイザー(EA)を持つことです。

リプレイシステムの開発 - 市場シミュレーション(第17回):ティックそしてまたティック(I)

ここでは、非常に興味深いものを実装する方法を見ていきますが、同時に、非常にわかりにくい点があるため非常に難しくなります。起こり得る最悪の事態は、自分をプロだと思っている一部のトレーダーが、資本市場におけるこれらの概念の重要性について何も知らないことです。さて、ここではプログラミングに焦点を当てていますが、私たちが実装しようとしているものにとって最も重要なのは市場取引に伴う問題のいくつかを理解することです。

初級から中級まで:配列(II)

この記事では、動的配列と静的配列について見ていきます。この2つの使い方に違いはあるのでしょうか。それとも、どちらを使っても常に同じ結果になるのでしょうか。また、どのような場面でそれぞれを使うべきなのか、そして「定数配列」とは何かについても解説します。配列のすべての要素を初期化せずに使うリスクにも触れながら、これらの構造が何のために設計されたのかを一緒に考えていきます。

MetaTraderのMultibot(第2回):動的テンプレートの改良

前回の記事のテーマを発展させ、より柔軟で機能的なテンプレートを作成することにしました。このテンプレートは、より大きな機能を持ち、フリーランスとして、また外部ソリューションとの統合機能を備えた多通貨多期間EAを開発するためのベースとして効果的に使用することができます。

ダイナミックマルチペアEAの形成(第3回):平均回帰とモメンタム戦略

本記事では、ダイナミックマルチペアエキスパートアドバイザー(EA)を構築する旅の第3部として、平均回帰戦略とモメンタム戦略の統合に焦点を当てます。価格の平均からの乖離(Zスコア)を検出して取引に活かす方法や、複数の通貨ペアにおけるモメンタムを測定して取引方向を判断する方法について詳しく解説します。

MQL5とPythonで自己最適化エキスパートアドバイザーを構築する(第5回):深層マルコフモデル

この記事では、RSIインジケーターに単純なマルコフ連鎖を適用し、インジケーターが主要なレベルを通過した後の価格の挙動を観察します。NZDJPYペアで最も強い買いシグナルと売りシグナルは、RSIがそれぞれ11~20の範囲と71~80の範囲にあるときに生成されるという結論に達しました。データを操作して、保有するデータから直接学習した最適な取引戦略を作成する方法を説明します。さらに、遷移行列を最適に使用することを学習するためにディープニューラルネットワークを訓練する方法を説明します。

プライスアクション分析ツールキットの開発(第3回):Analytics Master EA

シンプルな取引スクリプトから完全に機能するエキスパートアドバイザー(EA)に移行することで、取引エクスペリエンスが大幅に向上します。チャートを自動で監視し、バックグラウンドで重要な計算を実行し、さらに2時間ごとに定期的な更新を提供するシステムを想像してみてください。このEAは、的確な取引判断を下すために不可欠な主要指標を分析し、常に最新の情報を取得して戦略を効果的に調整できるようにします。

コードロックアルゴリズム(CLA)

この記事では、コードロックを単なるセキュリティメカニズムとしてではなく、複雑な最適化問題を解くためのツールとして再考し、新たな視点から捉えます。セキュリティ装置にとどまらず、最適化への革新的アプローチのインスピレーション源となるコードロックの世界をご紹介します。各ロックが特定の問題の解を表す「ロック」の母集団を作り、機械学習や取引システム開発など様々な分野でこれらのロックを「ピッキング」し、最適解を見つけるアルゴリズムを構築します。

細菌走化性最適化(BCO)

この記事では、細菌走化性最適化(BCO)アルゴリズムのオリジナルバージョンとその改良版を紹介します。新バージョン「BCOm」では、細菌の移動メカニズムを簡素化し、位置履歴への依78ytf存を軽減するとともに、計算負荷の大きかった元のバージョンに比べて、より単純な数学的手法を採用しています。この記事では両者の違いを詳しく検討し、とくにBCOmの特徴に焦点を当てます。また、テストを実施し、その結果をまとめます。

初心者からプロまでMQL5をマスターする(第6回):エキスパートアドバイザー開発の基礎

この記事は初心者向け連載の続きです。今回はエキスパートアドバイザー(EA)開発の基本原理について解説します。2つのEAを作成します。1つ目はインジケーターを使わず、予約注文で取引をおこなうEA。2つ目は標準の移動平均線(MA)インジケーターを利用し、成行価格で取引をおこなうEAです。ここでは、前回までの記事の内容をある程度理解していることを前提としています。

DoEasyライブラリのグラフィックス(第97部): フォームオブジェクトの移動の独立した処理

本稿では、マウスを使用したフォームオブジェクトの独立したドラッグの実装について検討します。さらに、以前にターミナルとMQL5に実装されたエラーメッセージと新しい取引プロパティをライブラリに追加します。

手動取引のリスクマネージャー

この記事では、手動取引用のリスクマネージャークラスをゼロから書く方法について詳しく説明します。このクラスは、自動化プログラムを使用するアルゴリズムトレーダーが継承するための基本クラスとしても使用できます。

リプレイシステムの開発 - 市場シミュレーション(第9回):カスタムイベント

ここでは、カスタムイベントがどのようにトリガーされ、指標でどのようにリプレイ/シミュレーションサービスの状態がレポートされるかを見ていきます。

初級から中級まで:配列(III)

この記事では、MQL5における配列の扱い方について解説します。具体的には、関数や手続き(プロシージャ)間で配列を使って情報を受け渡す方法に焦点を当てます。本連載の今後の資料で説明・実演される内容の準備段階として、今回の記事は非常に重要です。そのため、ここで紹介される内容を注意深く学ぶことを強くお勧めします。

MQL5で取引管理者パネルを作成する(第12回):FX取引計算ツールの統合

取引において重要な数値を正確に計算することは、すべてのトレーダーにとって欠かせません。本記事では、強力なユーティリティであるFX取引計算ツールを取引管理パネルに組み込み、マルチパネル型の取引管理者システムの機能をさらに拡張する方法について解説します。リスク、ポジションサイズ、潜在的な利益を効率的に算出することは、取引の精度を高めるうえで非常に重要です。この新機能は、パネル内でこれらの計算をよりスムーズかつ直感的におこなえるよう設計されています。本記事では、MQL5を用いた高度な取引パネル構築の実践的な応用例を紹介します。

DoEasy-コントロール(第21部):SplitContainerコントロール。パネルセパレータ

この記事では、SplitContainerコントロールの補助パネルセパレータオブジェクトのクラスを作成します。

PythonとMQL5における局所的特徴量選択の適用

この記事では、Narges Armanfardらの論文「Local Feature Selection for Data Classification」で提案された特徴量選択アルゴリズムを紹介します。このアルゴリズムはPythonで実装されており、MetaTrader 5アプリケーションに統合可能なバイナリ分類モデルの構築に使用されます。

MQL5の圏論(第4回):スパン、実験、合成

圏論は数学の一分野であり、多様な広がりを見せていますが、MQL5コミュニティでは今のところ比較的知られていません。この連載では、その概念のいくつかを紹介して考察することで、トレーダーの戦略開発におけるこの注目すべき分野の利用を促進することを目的としたオープンなライブラリを確立することを目指しています。

初級から中級まで:再帰

この記事では、とても興味深く、難易度のやや高いプログラミングの概念について見ていきます。ただし、この概念は細心の注意をもって扱うべきです。なぜなら、誤用や誤解によって、本来は比較的単純なプログラムが、不要に複雑化してしまう危険があるからです。しかし、正しく使用し、かつ適切な状況にうまく適用できれば、再帰は、そうでなければ非常に面倒で時間のかかる問題を解決するための優れた味方となります。ここに掲載されている資料は、教育目的のみのものです。いかなる状況においても、提示された概念を学習し習得する以外の目的でアプリケーションを利用することは避けてください。

機械学習の限界を克服する(第1回):相互運用可能な指標の欠如

私たちのコミュニティがAIをあらゆる形態で活用した信頼性の高い取引戦略を構築しようとする努力を、静かに蝕んでいる強力で広範な力があります。本稿では、私たちが直面している問題の一部は、「ベストプラクティス」に盲目的に従うことに根ざしていることを明らかにします。読者に対して、実際の市場に基づくシンプルな証拠を提供することで、なぜそのような行動を避け、むしろドメイン固有のベストプラクティスを採用すべきかを論理的に示します。これによって、私たちのコミュニティがAIの潜在的な可能性を回復するチャンスを少しでも持てるようになるのです。

機械学習の限界を克服する(第9回):自己教師あり学習を用いた金融における相関ベース特徴学習

自己教師あり学習は、観測値そのものから生成された教師信号を探索する統計学習の強力なパラダイムです。このアプローチは、教師なし学習における困難な問題を、より馴染みのある教師あり学習問題へと再定式化します。この技術は、アルゴリズムトレーダーコミュニティの目的に対して、見過ごされてきた応用可能性を持っています。したがって本記事の議論は、読者に対して自己教師あり学習という未開拓の研究領域への橋渡しを提供し、さらに小規模データセットへの過学習を回避しながら、金融市場の頑健で信頼性の高い統計モデルを提供する実践的応用を提示することを目的としています。

DoEasyライブラリのグラフィックス(第99部):単一のコントロールポイントを使用した拡張グラフィックオブジェクトの移動

前回の記事では、コントロールフォームを使用して拡張グラフィックオブジェクトのピボットポイントを移動する機能を実装しました。次に、単一のグラフィックオブジェクトコントロールポイント(フォーム)を使用して複合グラフィックオブジェクトを移動する機能を実装します。

リプレイシステムの開発(第53回):物事は複雑になる(V)

今回は、あまり理解されていない重要なトピックを取り上げます。「カスタムイベント」です。これは危険です。これらの要素の長所と短所を解説します。このトピックは、MQL5やその他の言語でプロのプログラマーになりたい人にとって重要な鍵となります。ここではMQL5とMetaTrader 5に焦点を当てます。

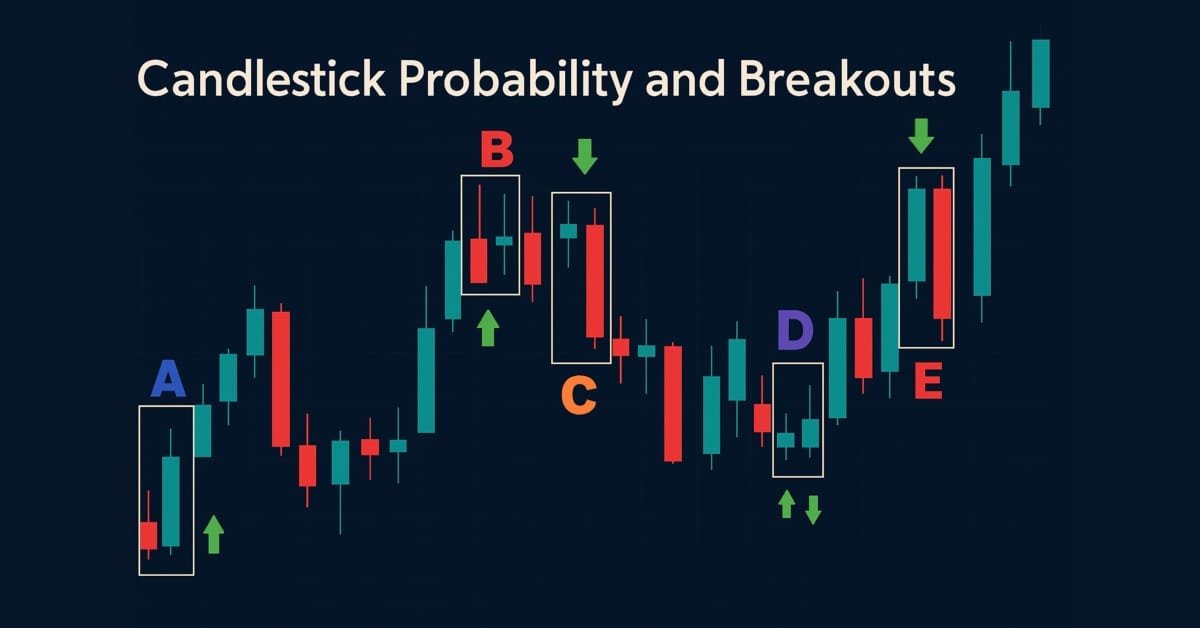

プライスアクション分析ツールキットの開発(第43回):ローソク足の確率とブレイクアウト

MQL5ネイティブで開発されたCandlestick Probability EAは、ローソク足データをリアルタイムかつ銘柄別の確率情報へと変換する、軽量で実用的な分析ツールです。本EAは、バー確定時にピンバー、包み足、および十字線といったパターンを分類し、ATRを考慮したフィルタリングや、任意でブレイクアウト確認をおこないます。さらに、各パターンについて、純粋なフォロー率および出来高加重フォロー率を算出することで、特定の銘柄や時間足における典型的な結果を把握することが可能です。チャート上のマーカー、コンパクトなダッシュボード、インタラクティブな切り替え機能により、検証作業や分析対象への集中を容易にします。また、詳細なCSVログをエクスポートできるため、オフラインでの検証や追加分析にも対応しています。本EAを活用することで、確率プロフィールの構築、戦略の最適化をおこない、ローソク足パターン認識を定量的な優位性へと変換できます。

多銘柄多期間指標のDRAW_ARROW描画タイプ

この記事では、多銘柄多期間矢印指標の描画について見ていきます。また、現在のチャートの銘柄/期間と一致しない銘柄/期間で計算された矢印指標のデータを示す矢印を正しく表示するためのクラスメソッドを改善します。

Rest APIを統合したMQL5強化学習エージェントの開発(第4回):MQL5でクラス内の関数を整理する

この記事では、MQL5における手続き型コーディングからオブジェクト指向プログラミング(OOP)への移行について、REST APIとの統合を中心に説明します。今日は、HTTPリクエスト関数(GETとPOST)をクラスにまとめる方法について説明します。コードのリファクタリングについて詳しく見ていき、孤立した関数をクラスメソッドに置き換える方法を紹介します。記事には実践的な例とテストが含まれています。

DoEasy - コントロール(第30部):ScrollBarコントロールのアニメーション化

今回は、ScrollBarコントロールの開発の続きと、マウスインタラクション機能の実装を開始します。さらに、マウスの状態フラグやイベントのリストも充実させる予定です。

MQL5とPythonで自己最適化エキスパートアドバイザーを構築する(第2回):ディープニューラルネットワークのチューニング

機械学習モデルには、様々な調整可能なパラメータがあります。この連載では、SciPyライブラリを使用して、特定の市場に合うようにAIモデルをカスタマイズする方法を探ります。

時間進化移動アルゴリズム(TETA)

これは私自身のアルゴリズムです。本記事では、並行宇宙や時間の流れの概念に着想を得た「時間進化移動アルゴリズム(TETA: Time Evolution Travel Algorithm)」を紹介します。本アルゴリズムの基本的な考え方は、従来の意味でのタイムトラベルは不可能であるものの、異なる現実に至る一連の出来事の順序を選択することができるという点にあります。

MQL5で古典的な戦略を再構築する(第3回):FTSE100予想

この連載では、よく知られた取引戦略を再検討し、AIを使って改善できるかどうかを検証します。本日の記事では、FTSE100について調べ、指数を構成する個別銘柄の一部を使って指数の予測を試みます。

Connexusヘルパー(第5回):HTTPメソッドとステータスコード

この記事では、Web上でクライアントとサーバー間の重要な通信手段であるHTTPメソッドとステータスコードについて理解します。各メソッドの役割を理解することで、リクエストをより正確に制御できるようになり、サーバーに対して実行したいアクションを明確に伝えることができます。これにより、通信の効率が向上します。