Hurst Exponent Indicator

- Indikatoren

- Version: 1.0

- Aktivierungen: 5

Beschreibung

Der Hurst-Exponent wird auch als "Index der Abhängigkeit" oder "Index der weiträumigen Abhängigkeit" bezeichnet. Er quantifiziert die relative Tendenz einer Zeitreihe, entweder stark zum Mittelwert zurückzugehen oder sich in einer Richtung zu häufen. Ein Wert H im Bereich von 0,5-1 weist auf eine Zeitreihe mit langfristiger positiver Autokorrelation hin, was sowohl bedeutet, dass auf einen hohen Wert in der Reihe wahrscheinlich ein weiterer hoher Wert folgt als auch, dass die Werte lange Zeit in der Zukunft tendenziell ebenfalls hoch sein werden. Ein Wert im Bereich von 0 - 0,5 deutet auf eine Zeitreihe mit langfristigem Wechsel zwischen hohen und niedrigen Werten in benachbarten Paaren hin, was bedeutet, dass auf einen einzelnen hohen Wert wahrscheinlich ein niedriger Wert folgt und dass der darauf folgende Wert tendenziell hoch sein wird, wobei diese Tendenz zum Wechsel zwischen hohen und niedrigen Werten lange in die Zukunft reicht. Ein Wert von H=0,5 kann auf eine völlig unkorrelierte Reihe hindeuten, tatsächlich ist dies jedoch der Wert, der für Reihen gilt, bei denen die Autokorrelationen bei kleinen Zeitabständen positiv oder negativ sein können, die absoluten Werte der Autokorrelationen jedoch exponentiell schnell auf Null abfallen (Wikipedia).

Beim Handel kann der Hurst-Exponent einen Hinweis darauf geben, ob sich das Produkt in einem Trend oder einer Schwankung um den gleitenden Durchschnitt befindet:

- Wenn der Hurst-Wert 0 <= H < 0,5 beträgt, kann dies bedeuten, dass das Produkt um den gleitenden Durchschnitt schwankt.

- Liegt der Hurst-Wert bei 0,5 <= H <= 1, kann dies bedeuten, dass das Produkt in eine bestimmte Richtung tendiert, entweder long oder short.

- Wenn der Hurst-Wert 0,5 beträgt, bedeutet dieser Wert, dass das Produkt weder eine Schwankung noch eine Tendenz aufweist.

Verwendung

- Speichern Sie die Datei HurstExponent.ex4 im Ordner Indicators.

- Hängen Sie den Indikator HurstExponent.ex4 an ein beliebiges Produkt an, wählen Sie aus, wie viele historische Punkte Sie berechnen möchten, und sehen Sie sich das Ergebnis im Unterdiagramm an (je mehr historische Punkte Sie berechnen, desto länger müssen Sie warten, bis das Ausgabe-Diagramm fertig ist, es muss >=1 sein).

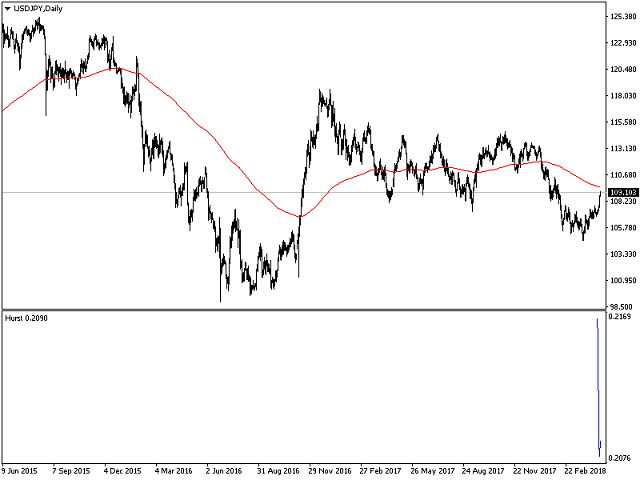

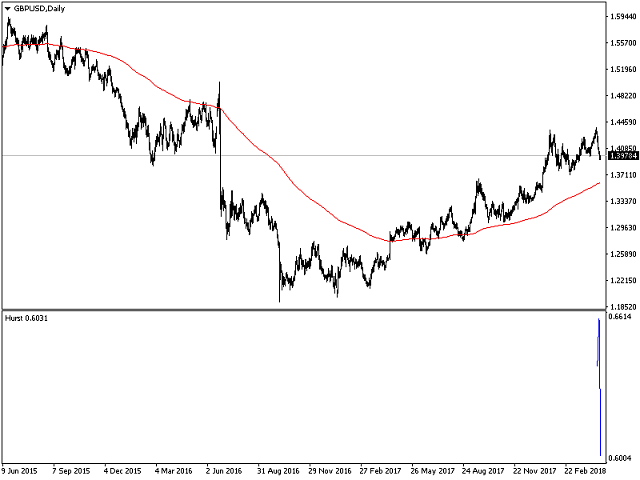

Wie in den beigefügten Bildern zu sehen ist, habe ich den Hurst-Exponenten an zwei Tages-Charts, USDJPY und GBPUSD, angehängt:

Für USDJPY beträgt der Wert des Hurst-Exponenten 0,2090, was im Bereich der mittleren Umkehrung liegt. Es ist deutlich zu erkennen, dass der USDJPY-Tageskurs um den gleitenden 200-Tage-Durchschnitt schwankt, ohne dass ein eindeutiger Trend erkennbar ist.

Für GBPUSD hingegen beträgt der Hurst-Exponentenwert 0,6031, was im Trendbereich liegt. Wir können deutlich erkennen, dass der GBPUSD-Tageskurs nach einem Abwärtstrend einen Aufwärtstrend über dem gleitenden 200-Tage-Durchschnitt aufweist.

© 2019 Roy Meshulam