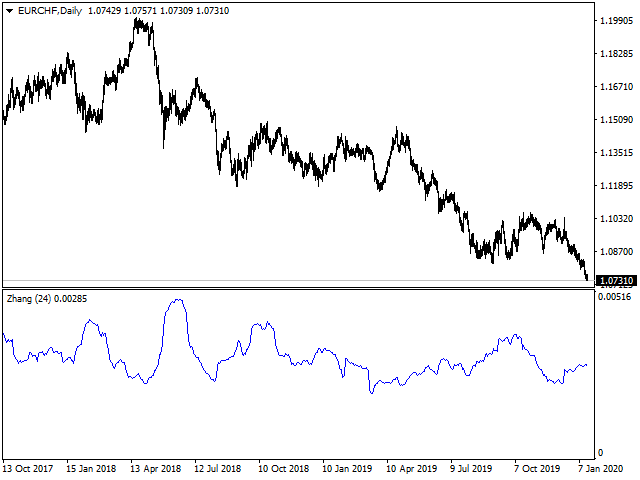

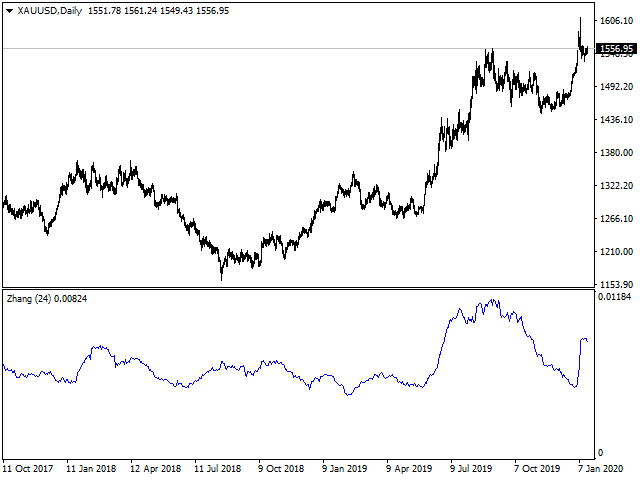

Zhang Historical Volatility Indicator

- Indikatoren

- Version: 1.1

- Aktualisiert: 22 Januar 2020

- Aktivierungen: 5

In der Finanzwelt ist die Volatilität (Symbol σ) der Grad der Schwankung einer Handelspreisreihe im Zeitverlauf, gemessen an derStandardabweichung der logarithmischen Renditen.

Die historische Volatilität misst eine Zeitreihe vergangener Marktpreise, während die implizite Volatilität einen Blick in die Zukunft wirft, indem sie aus dem Marktpreis eines am Markt gehandelten Derivats (insbesondere einer Option) abgeleitet wird.

Im Jahr 2000 entwickelte Yang-Zhang ein Volatilitätsmaß, das sowohl Eröffnungssprünge als auch Drift berücksichtigt. Es handelt sich um die Summe der Overnight-Volatilität (Close-to-Open-Volatilität) und einen gewichteten Durchschnitt der Rogers-Satchell-Volatilität und der Open-to-Close-Volatilität. Die Annahme kontinuierlicher Preise bedeutet, dass das Maß die Volatilität tendenziell leicht unterschätzt -https://www.jstor.org/stable/10.1086/209650?seq=1#metadata_info_tab_contents

Um den Indikator in einem Expert Adviser zu verwenden, rufen Sie ihn mit

iCustom(NULL,0,"ZhangHistoricalVolatility",24,0,0);