Artikel über den manuellen und automatisierten Handel im MetaTrader 5

Hier finden Sie Artikel über alle Aspekte des Handels vom manuellen bis zum automatischen Trading, vom Schreiben eines Handelsroboters bis zu seiner Erstellung mit dem MQL5 Wizard. In den Artikeln geht es um solche festen Bestandteile des Handels, wie Verwaltung von Positionen, Bearbeitung von Handelsereignissen und Geldverwaltung.

Sie erfahren, wie man Handelssignale kopieren kann und wie Expert Advisors rund um die Uhr arbeiten können wie ein Handelsroboter erstellt wird und wie man MetaTrader auf Linux und MacOS starten kann, was Social Trading bedeutet und wie man einen Handelsroboter bestellen kann.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Algorithmus zur Optimierung der Migration der Tiere (AMO)

Der Artikel ist dem AMO-Algorithmus gewidmet, der die saisonale Migration von Tieren auf der Suche nach optimalen Bedingungen für Leben und Fortpflanzung modelliert. Zu den Hauptfunktionen von AMO gehören die Verwendung topologischer Nachbarschaften und ein probabilistischer Aktualisierungsmechanismus, der die Implementierung vereinfacht und die Flexibilität für verschiedene Optimierungsaufgaben gewährleistet.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 69): Verwendung der Muster von SAR und RVI

Der Parabolic-SAR (SAR) und der Relative Vigour Index (RVI) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Auch dieses Indikatorpaar ist, wie die anderen, die wir in der Vergangenheit behandelt haben, komplementär, da der SAR den Trend definiert, während der RVI das Momentum überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser Indikatorenkombination zu ermitteln und zu testen.

MQL5 Handels-Toolkit (Teil 8): Implementierung und Verwendung der EX5-Bibliothek History Manager in Ihrer Codebasis

Im letzten Artikel dieser Serie erfahren Sie, wie Sie die EX5-Bibliothek History Manager mühelos in Ihren MQL5-Quellcode importieren und nutzen können, um Handelshistorien in Ihrem MetaTrader 5-Konto zu verarbeiten. Mit einfachen einzeiligen Funktionsaufrufen in MQL5 können Sie Ihre Handelsdaten effizient verwalten und analysieren. Darüber hinaus werden Sie lernen, wie Sie verschiedene Skripte zur Analyse der Handelshistorie erstellen und einen preisbasierten Expert Advisor als praktisches Anwendungsbeispiel entwickeln können. Der Beispiel-EA nutzt Kursdaten und die EX5-Bibliothek History Manager, um fundierte Handelsentscheidungen zu treffen, Handelsvolumina anzupassen und Wiederherstellungsstrategien auf der Grundlage zuvor abgeschlossener Handelsgeschäfte zu implementieren.

Erstellen von einem Trading Administrator Panel in MQL5 (Teil VI): Schnittstelle für mehrere Funktionen (I)

Die Rolle des Handelsadministrators geht über die reine Telegram-Kommunikation hinaus; er kann auch verschiedene Kontrolltätigkeiten ausüben, einschließlich Auftragsmanagement, Positionsverfolgung und Schnittstellenanpassung. In diesem Artikel geben wir praktische Einblicke in die Erweiterung unseres Programms zur Unterstützung mehrerer Funktionalitäten in MQL5. Dieses Update zielt darauf ab, die Beschränkung des aktuellen Admin Panels zu überwinden, das sich in erster Linie auf die Kommunikation konzentriert, und ermöglicht es, ein breiteres Spektrum von Aufgaben zu bewältigen.

Integrieren Sie Ihr eigenes LLM in EA (Teil 5): Handelsstrategie mit LLMs entwickeln und testen (III) – Adapter-Tuning

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.

Automatisieren von Handelsstrategien in MQL5 (Teil 8): Aufbau eines Expert Advisors mit harmonischen Schmetterlingsmustern

In diesem Artikel bauen wir einen MQL5 Expert Advisor, um harmonische Schmetterlingsmuster zu erkennen. Wir identifizieren Umkehrpunkte und validieren Fibonacci-Levels, um das Muster zu bestätigen. Wir visualisieren dann das Muster auf dem Chart und führen automatisch Handelsgeschäfte aus, wenn es bestätigt wird.

Handel mit dem MQL5 Wirtschaftskalender (Teil 9): Bessere Interaktion mit Nachrichten durch eine dynamische Bildlaufleiste und eine optimierte Anzeige

In diesem Artikel erweitern wir den MQL5-Wirtschaftskalender um eine dynamische Bildlaufleiste für eine intuitive Nachrichtennavigation. Wir sorgen für eine reibungslose Darstellung der Ereignisse und eine effiziente Aktualisierungen. Wir validieren die reaktionsschnelle Bildlaufleiste und das ausgefeilte Dashboard durch Tests.

Automatisieren von Handelsstrategien in MQL5 (Teil 36): Handel mit Angebot und Nachfrage mit Retest und Impulsmodell

In diesem Artikel erstellen wir ein Angebots- und Nachfragehandelssystem in MQL5, das Angebots- und Nachfragezonen durch Konsolidierungsbereiche identifiziert, sie mit impulsiven Bewegungen validiert und Retests mit Trendbestätigung und anpassbaren Risikoparametern handelt. Das System visualisiert die Zonen mit dynamischen Etiketten und Farben und unterstützt Trailing Stops für das Risikomanagement.

Einführung in MQL5 (Teil 24): Erstellen eines EAs, der mit Chart-Objekten handelt

In diesem Artikel erfahren Sie, wie Sie einen Expert Advisor erstellen, der auf dem Chart eingezeichnete Unterstützungs- und Widerstandszonen erkennt und darauf basierend automatisch Handelsgeschäfte ausführt.

Automatisieren von Handelsstrategien in MQL5 (Teil 38): Versteckter RSI-Divergenzhandel mit Steigungswinkel-Filtern

In diesem Artikel bauen wir einen MQL5 EA, der versteckte RSI-Divergenzen über Umkehrpunkte mit Stärke, Balkenbereiche, Toleranz und Steigungswinkel-Filter für Preis und RSI-Linien erkennt. Es führt Kauf-/Verkaufstransaktionen auf validierte Signale mit festen Lots, SL/TP in Pips und optionalen Trailing-Stops zur Risikokontrolle aus.

MQL5 beherrschen, vom Anfänger bis zum Profi (Teil IV): Grundlagen der Entwicklung von Expert Advisors

Dieser Artikel setzt die Reihe für Anfänger fort. Hier werden wir die grundlegenden Prinzipien der Entwicklung von Expert Advisors (EAs) diskutieren. Wir werden zwei EAs erstellen: der erste wird ohne Indikatoren handeln und schwebende Aufträge verwenden, der zweite wird auf dem Standard-MA-Indikator basieren und Handelsgeschäfte zum aktuellen Preis eröffnen. Hier gehe ich davon aus, dass Sie kein völliger Anfänger mehr sind und den Stoff aus den vorherigen Artikeln relativ gut beherrschen.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 53): Market Facilitation Index

Der Market Facilitation Index ist ein weiterer Bill-Williams-Indikator, der die Effizienz der Preisbewegung in Verbindung mit dem Volumen messen soll. Wie immer betrachten wir die verschiedenen Muster dieses Indikators im Rahmen einer Assistentensignalklasse und präsentieren eine Vielzahl von Testberichten und Analysen zu den verschiedenen Mustern.

Selbstoptimierende Expert Advisors in MQL5 (Teil 8): Analyse mehrerer Strategien (3) – Gewichtetes Abstimmungsverhalten

In diesem Artikel wird untersucht, wie die Bestimmung der optimalen Anzahl von Strategien in einem Ensemble eine komplexe Aufgabe sein kann, die durch den Einsatz des genetischen Optimierers von MetaTrader 5 leichter zu lösen ist. Die MQL5 Cloud wird auch als Schlüsselressource zur Beschleunigung von Backtests und Optimierung eingesetzt. Alles in allem schafft unsere Diskussion hier die Grundlage für die Entwicklung statistischer Modelle zur Bewertung und Verbesserung von Handelsstrategien auf der Grundlage unserer ersten Ensemble-Ergebnisse.

Automatisieren von Handelsstrategien in MQL5 (Teil 19): Envelopes Trend Bounce Scalping - Handelsausführung und Risikomanagement (Teil II)

In diesem Artikel implementieren wir Handelsausführung und Risikomanagement für die Envelopes Trend Bounce Scalping Strategie in MQL5. Wir implementieren Auftragserteilung und Risikokontrollen wie Stop-Loss und Positionsgröße. Wir schließen mit Backtests und Optimierung, aufbauend auf den Grundlagen von Teil 18.

Automatisieren von Handelsstrategien in MQL5 (Teil 31): Erstellung eines Price Action 3 Drives Harmonic Pattern Systems

In diesem Artikel entwickeln wir ein 3 Drives Pattern System in MQL5, das steigende und fallende harmonische Muster der 3 Drives mit Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte.

Training eines mehrschichtigen Perzeptrons unter Verwendung des Levenberg-Marquardt-Algorithmus

Der Artikel stellt eine Implementierung des Levenberg-Marquardt-Algorithmus für das Training von neuronalen Feedforward-Netzen vor. Es wurde eine vergleichende Analyse der Leistung mit Algorithmen aus der scikit-learn Python-Bibliothek durchgeführt. Einfachere Lernmethoden wie Gradientenabstieg, Gradientenabstieg mit Momentum und stochastischer Gradientenabstieg werden vorläufig diskutiert.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil VII): Vertrauenswürdiger Nutzer, Wiederherstellung und Kryptografie

Sicherheitsabfragen, wie die, die jedes Mal ausgelöst werden, wenn Sie den Chart aktualisieren, ein neues Paar zum Chat mit dem Admin Panel EA hinzufügen oder das Terminal neu starten, können lästig werden. In dieser Diskussion werden wir eine Funktion untersuchen und implementieren, die die Anzahl der Anmeldeversuche verfolgt, um einen vertrauenswürdigen Nutzer zu identifizieren. Nach einer bestimmten Anzahl von Fehlversuchen geht die Anwendung zu einem erweiterten Anmeldeverfahren über, das auch die Wiederherstellung des Passcodes für Nutzer erleichtert, die ihn vergessen haben. Außerdem werden wir uns damit beschäftigen, wie Kryptographie effektiv in das Admin Panel integriert werden kann, um die Sicherheit zu erhöhen.

Handel mit dem MQL5 Wirtschaftskalender (Teil 4): Implementierung von Echtzeit-Nachrichtenaktualisierungen im Dashboard

Dieser Artikel erweitert unser Wirtschaftskalender-Dashboard durch die Implementierung von Echtzeit-Nachrichten-Updates, um Marktinformationen aktuell und umsetzbar zu halten. Wir integrieren Techniken zum Abrufen von Live-Daten in MQL5, um Ereignisse auf dem Dashboard kontinuierlich zu aktualisieren und die Reaktionsfähigkeit der Schnittstelle zu verbessern. Dieses Update stellt sicher, dass wir direkt über das Dashboard auf die neuesten Wirtschaftsnachrichten zugreifen können, um unsere Handelsentscheidungen auf der Grundlage der aktuellsten Daten zu optimieren.

Optimierungsmethoden der ALGLIB-Bibliothek (Teil I)

In diesem Artikel werden wir uns mit den Optimierungsmethoden der ALGLIB-Bibliothek für MQL5 vertraut machen. Der Artikel enthält einfache und anschauliche Beispiele für die Verwendung von ALGLIB zur Lösung von Optimierungsproblemen, die das Erlernen der Methoden so einfach wie möglich machen. Wir werden uns die Verbindung von Algorithmen wie BLEIC, L-BFGS und NS im Detail ansehen und sie zur Lösung eines einfachen Testproblems verwenden.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil IX): Code Organisation (II): Modularisierung

In dieser Diskussion gehen wir einen Schritt weiter, indem wir unser MQL5-Programm in kleinere, besser handhabbare Module aufteilen. Diese modularen Komponenten werden dann in das Hauptprogramm integriert, um dessen Organisation und Wartbarkeit zu verbessern. Dieser Ansatz vereinfacht die Struktur unseres Hauptprogramms und macht die einzelnen Komponenten in anderen Expert Advisors (EAs) und Indikatorentwicklungen wiederverwendbar. Durch diesen modularen Aufbau schaffen wir eine solide Grundlage für künftige Erweiterungen, von denen sowohl unser Projekt als auch die breitere Entwicklergemeinschaft profitiert.

Risikomanagement (Teil 2): Implementierung der Losberechnung in einer grafischen Schnittstelle

In diesem Artikel werden wir uns ansehen, wie man die im vorherigen Artikel vorgestellten Konzepte mit Hilfe der leistungsstarken grafischen MQL5-Bibliotheken der Steuerelemente verbessern und effektiver anwenden kann. Wir werden Schritt für Schritt durch den Prozess der Erstellung einer voll funktionsfähigen GUI gehen. Ich werde die Ideen dahinter sowie den Zweck und die Funktionsweise der einzelnen Methoden erläutern. Darüber hinaus werden wir am Ende des Artikels das von uns erstellte Panel testen, um sicherzustellen, dass es korrekt funktioniert und die angegebenen Ziele erfüllt.

Risikomodell für ein Portfolio unter Verwendung des Kelly-Kriteriums und der Monte-Carlo-Simulation

Seit Jahrzehnten verwenden Händler die Formel des Kelly-Kriteriums, um den optimalen Anteil des Kapitals für eine Investition oder eine Wette zu bestimmen, um das langfristige Wachstum zu maximieren und gleichzeitig das Risiko des Ruins zu minimieren. Das blinde Befolgen des Kelly-Kriteriums auf der Grundlage der Ergebnisse eines einzigen Backtests ist jedoch für einzelne Händler oft gefährlich, da beim Live-Handel der Handelsvorsprung im Laufe der Zeit abnimmt und die vergangene Leistung keine Vorhersage für das zukünftige Ergebnis ist. In diesem Artikel werde ich einen realistischen Ansatz für die Anwendung des Kelly-Kriteriums für die Risikoallokation eines oder mehrerer EAs in MetaTrader 5 vorstellen und dabei die Ergebnisse der Monte-Carlo-Simulation von Python einbeziehen.

Automatisieren von Handelsstrategien in MQL5 (Teil 24): London Session Breakout System mit Risikomanagement und Trailing Stops

In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

Automatisieren von Handelsstrategien in MQL5 (Teil 34): Trendline Breakout System mit R-Squared Goodness of Fit

In diesem Artikel entwickeln wir ein Trendlinen-Ausbruchssystem in MQL5, das Unterstützungs- und Widerstandstrendlinien mit Hilfe von Umkehrpunkte identifiziert, die durch die R-Quadrat-Anpassungsgüte und Winkelbeschränkungen validiert werden, um den Ausbruch-Handel zu automatisieren. Unser Plan ist es, innerhalb eines bestimmten Rückblickzeitraums hohe und tiefe Umkehrpunkte zu erkennen, Trendlinien mit einer Mindestanzahl von Berührungspunkten zu konstruieren und sie mithilfe von R-Quadrat-Metriken und Winkelbeschränkungen zu validieren, um Zuverlässigkeit zu gewährleisten.

MQL5-Handelswerkzeuge (Teil 5): Erstellen eines Ticker-Laufbands für eine Symbolüberwachung in Echtzeit

In diesem Artikel entwickeln wir ein Ticker-Laufband in MQL5 für die Echtzeitüberwachung mehrerer Symbole, das Geldkurse, Spreads und tägliche prozentuale Veränderungen mit Scrolleffekten anzeigt. Wir implementieren anpassbare Schriftarten, Farben und Bildlaufgeschwindigkeiten, um Preisbewegungen und Trends effektiv hervorzuheben.

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 18): Automatisierte Gruppenauswahl unter Berücksichtigung der Vorwärtszeitraum

Fahren wir fort, die Schritte zu automatisieren, die wir zuvor manuell durchgeführt haben. Diesmal kehren wir zur Automatisierung der zweiten Phase zurück, d. h. zur Auswahl der optimalen Gruppe von Einzelinstanzen von Handelsstrategien, und ergänzen sie durch die Möglichkeit, die Ergebnisse der Instanzen in dem Vorwärtszeitraum zu berücksichtigen.

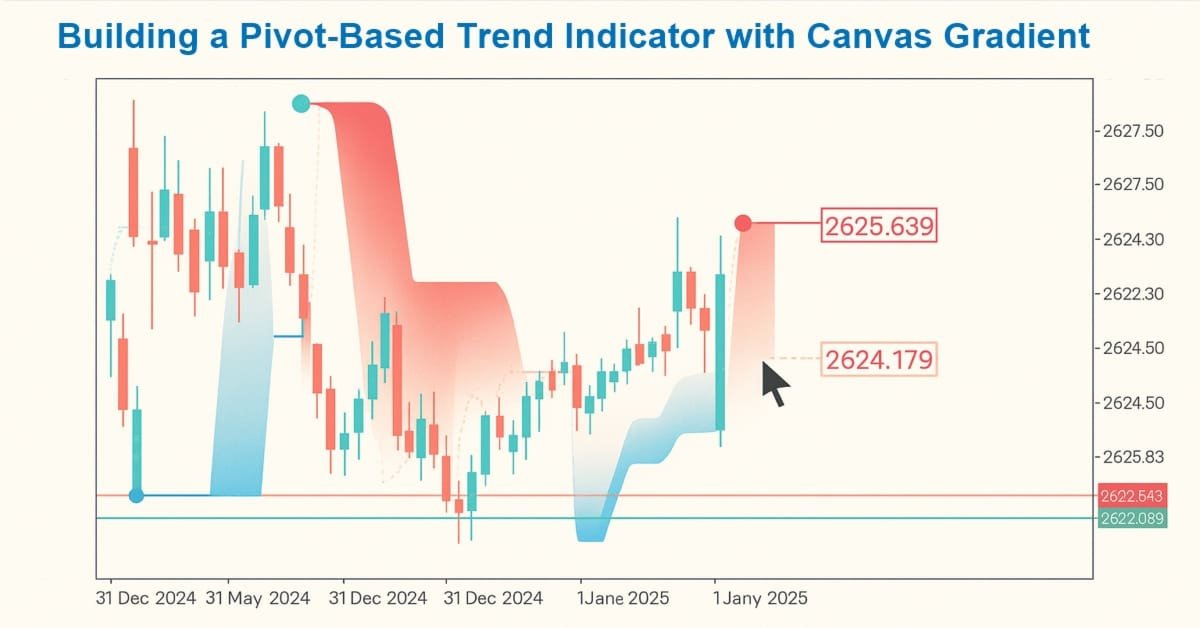

Erstellen von nutzerdefinierten Indikatoren in MQL5 (Teil 1): Erstellen eines Pivot-basierten Trendindikators mit Canvas-Gradient

In diesem Artikel erstellen wir einen Pivot-basierten Trendindikator in MQL5, der schnelle und langsame Pivot-Linien über nutzerdefinierte Zeiträume berechnet, Trendrichtungen anhand des Preises relativ zu diesen Linien erkennt und Trendstarts mit Pfeilen signalisiert, wobei die Linien optional über den aktuellen Balken hinaus verlängert werden können. Der Indikator unterstützt eine dynamische Visualisierung mit separaten Aufwärts-/Abwärtslinien in anpassbaren Farben, gepunkteten schnellen Linien, die bei Trendänderungen ihre Farbe ändern, und optionalen Farbverläufen zwischen den Linien, die ein Canvas-Objekt zur besseren Hervorhebung des Trendbereichs verwenden.

MetaTrader 5 Machine Learning Blueprint (Teil 2): Kennzeichnung von Finanzdaten für maschinelles Lernen

In diesem zweiten Teil der MetaTrader 5 Machine Learning Blueprint-Serie erfahren Sie, warum einfache Bezeichnungen Ihre Modelle in die Irre führen können und wie Sie fortgeschrittene Techniken wie die Triple-Barrier- und Trend-Scanning-Methode anwenden, um robuste, risikobewusste Ziele zu definieren. Dieser praktische Leitfaden ist vollgepackt mit praktischen Python-Beispielen, die diese rechenintensiven Techniken optimieren, und zeigt Ihnen, wie Sie verrauschte Marktdaten in zuverlässige Kennzeichnungen umwandeln können, die die realen Handelsbedingungen widerspiegeln.

Automatisieren von Handelsstrategien in MQL5 (Teil 46): Liquidity Sweep on Break of Structure (BoS)

In diesem Artikel bauen wir ein „Liquidity Sweep on Break of Structure“ (BoS) System in MQL5 auf, das hohe/tiefe Umkehrpunkte über eine nutzerdefinierte Länge erkennt, sie als HH/HL/LH/LL kennzeichnet, um BoS zu identifizieren (HH in einem Aufwärtstrend oder LL in einem Abwärtstrend), und Liquidity-Sweeps erkennt, wenn der Preis über den Umkehrpunkt hinausgeht, aber auf einer Auf-/Abwärtskerze wieder innerhalb schließt.

Automatisieren von Handelsstrategien in MQL5 (Teil 23): Zone Recovery mit Trailing- und Basket-Logik

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil IX): Code Organisation (V): Die Klasse AnalyticsPanel

In dieser Diskussion wird untersucht, wie man Echtzeit-Marktdaten und Handelskontoinformationen abruft, verschiedene Berechnungen durchführt und die Ergebnisse in einem nutzerdefinierten Panel anzeigt. Um dies zu erreichen, werden wir die Entwicklung der Klasse AnalyticsPanel vertiefen, die all diese Funktionen, einschließlich der Panel-Erstellung, kapselt. Dieser Aufwand ist Teil unserer kontinuierlichen Erweiterung des New Admin Panel EA, mit der wir fortschrittliche Funktionalitäten unter Verwendung modularer Designprinzipien und Best Practices für die Codeorganisation einführen.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 74): Verwendung von Ichimoku-Mustern und ADX-Wilder mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorenpaar Ichimoku und ADX vorstellten, und untersuchen, wie dieses Duo durch überwachtes Lernen verbessert werden kann. Ichimoku und ADX sind ein Unterstützungs-/Widerstands- und komplementäres Paar bezüglich eines Trends. Unser überwachter Lernansatz verwendet ein neuronales Netzwerk, das den Deep Spectral Mixture Kernel einsetzt, um die Prognosen dieses Indikatorpaares zu verfeinern. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Risikomanagement (Teil 5): Integration des Risikomanagementsystems in einen Expert Advisor

In diesem Artikel werden wir das in früheren Veröffentlichungen entwickelte Risikomanagementsystem implementieren und den in anderen Artikeln beschriebenen Order-Block-Indikator hinzufügen. Darüber hinaus werden wir einen Backtest durchführen, um die Ergebnisse mit dem aktivierten Risikomanagementsystem zu vergleichen und die Auswirkungen des dynamischen Risikos zu bewerten.

Vom Neuling zum Experten: Automatisierung der Handelsdisziplin mit einem MQL5 Risk Enforcement EA

Für viele Händler ist die Lücke zwischen der Kenntnis einer Risikoregel und deren konsequenter Befolgung der Punkt, an dem die Konten sterben. Emotionale Übertreibungen, Kompensationshandel und einfaches Versehen können selbst die beste Strategie zunichte machen. Heute werden wir die MetaTrader 5-Plattform in einen unnachgiebigen Vollstrecker Ihrer Handelsregeln verwandeln, indem wir einen Risk Enforcement Expert Advisor entwickeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Einführung in MQL5 (Teil 20): Einführung in Harmonic Patterns

In diesem Artikel befassen wir uns mit den Grundlagen der harmonischen Muster, ihren Strukturen und ihrer Anwendung im Handel. Sie lernen etwas über Fibonacci-Retracements, Extensions und wie man die Erkennung harmonischer Muster in MQL5 implementiert, was die Grundlage für den Aufbau fortgeschrittener Handelswerkzeuge und Expert Advisors bildet.

Künstlicher Bienenstock-Algorithmus (ABHA): Tests und Ergebnisse

In diesem Artikel werden wir den Künstlichen Bienenstockalgorithmus (ABHA) weiter erforschen, indem wir in den Code eintauchen und die übrigen Methoden betrachten. Wie Sie sich vielleicht erinnern, wird jede Biene in diesem Modell als individueller Agent dargestellt, dessen Verhalten von internen und externen Informationen sowie von seinem Motivationszustand abhängt. Wir werden den Algorithmus an verschiedenen Funktionen testen und die Ergebnisse in der Bewertungstabelle zusammenfassen.

Volumetrische neuronale Netzwerkanalyse als Schlüssel zu zukünftigen Trends

Der Artikel untersucht die Möglichkeit, die Preisprognose auf der Grundlage der Analyse des Handelsvolumens zu verbessern, indem die Prinzipien der technischen Analyse mit der Architektur des neuronalen Netzes LSTM integriert werden. Besonderes Augenmerk wird auf die Erkennung und Interpretation anomaler Volumina, die Verwendung von Clustern und die Erstellung von Merkmalen auf der Grundlage von Volumina und deren Definition im Rahmen des maschinellen Lernens gelegt.

MQL5-Handelswerkzeuge (Teil 2): Verbesserung des interaktiven Handelsassistenten durch dynamisches, visuelles Feedback

In diesem Artikel aktualisieren wir unser Handelsassistenten-Tool durch Hinzufügen von Drag-and-Drop-Funktionen und Hover-Effekten, um die Oberfläche intuitiver und reaktionsschneller zu gestalten. Wir verfeinern das Tool zur Validierung von Echtzeit-Auftrags-Setups, um präzise Handelskonfigurationen im Verhältnis zu den Marktpreisen sicherzustellen. Wir führen auch Backtests dieser Verbesserungen durch, um ihre Zuverlässigkeit zu bestätigen.

Handel mit dem MQL5 Wirtschaftskalender (Teil 8): Optimierung des nachrichtengesteuerten Backtests mit intelligenter Ereignisfilterung und gezielten Protokollen

In diesem Artikel optimieren wir unseren Wirtschaftskalender mit intelligenter Ereignisfilterung und gezielter Protokollierung für ein schnelleres, klareres Backtests im Live- und Offline-Modus. Wir rationalisieren die Ereignisverarbeitung und konzentrieren die Protokolle auf kritische Handels- und Dashboard-Ereignisse, um die Strategievisualisierung zu verbessern. Diese Verbesserungen ermöglichen ein nahtloses Testen und Verfeinern von nachrichtengesteuerten Handelsstrategien.

Artificial Showering Algorithm (ASHA)

Der Artikel stellt den Künstlichen Duschalgorithmus (ASHA) vor, eine neue metaheuristische Methode, die für die Lösung allgemeiner Optimierungsprobleme entwickelt wurde. Auf der Grundlage der Simulation von Wasserfluss- und Akkumulationsprozessen konstruiert dieser Algorithmus das Konzept eines idealen Feldes, in dem jede Einheit der Ressource (Wasser) aufgerufen ist, eine optimale Lösung zu finden. Wir werden herausfinden, wie ASHA Fließ- und Akkumulationsprinzipien anpasst, um Ressourcen in einem Suchraum effizient zuzuweisen, und seine Implementierung und Testergebnisse sehen.