Analytical Volume Profile Trading (AVPT): Liquiditätsarchitektur, Marktgedächtnis und algorithmische Ausführung

Inhaltsverzeichnis

Einführung

Da der institutionelle Auftragsfluss die Liquiditätslandschaft ständig neu gestaltet, müssen sich die Händler auf Methoden stützen, die die zugrunde liegende Struktur der Beteiligung abbilden und nicht nur das Rauschen der Preise. Analytical Volume Profile Trading (AVPT) geht weit über einfache Indikatoren hinaus, indem es analysiert, wo der Markt tatsächlich gehandelt hat, und nicht nur, wo er sich bewegt hat. Durch das Zusammenspiel von High-Volume Nodes, Low-Volume Nodes, Value Areas und dem alles entscheidenden Point of Control legt AVPT die verborgenen Schichten des Marktgedächtnisses frei und zeigt genau, wo sich Institutionen einig sind, wo sie sich nicht einig sind und wo sie sich positionieren.

Da der algorithmische Handel die globalen Märkte zunehmend dominiert, wird das Verständnis der Verteilung des Volumens auf die verschiedenen Preisebenen zu einem entscheidenden Vorteil. AVPT kombiniert Mikrostrukturanalyse mit Automatisierung und ermöglicht es Händlern, Liquiditätsungleichgewichte in Echtzeit zu interpretieren und mit chirurgischer Präzision auszuführen. Durch die Umwandlung des Rohvolumens in eine umsetzbare Struktur verwandelt dieser Ansatz die chaotischen Marktaktivitäten in eine lesbare Blaupause für die Trenderkennung, die Antizipation von Ausbrüchen und das Timing von Umkehrungen.

Überblick und Verständnis des Systems

Schlüsselkomponenten des Volumenprofils:

| Komponente | Beschreibung |

|---|---|

| Point of Control (POC) | Das Kursniveau mit dem höchsten Handelsvolumen, das oft als Dreh- und Angelpunkt für die Kursentwicklung dient. |

| High-Value Node (HVN) | Kursniveaus, auf denen erhebliche Handelsaktivitäten stattfinden, die auf eine starke Unterstützung oder einen starken Widerstand hinweisen. |

| Low-Value Node (LVN) | Preisniveaus mit minimaler Handelsaktivität, bei denen sich die Preise aufgrund der geringen Liquidität schnell bewegen können. |

| Value Area | Der Bereich von Kursniveaus, in dem ein bestimmter Prozentsatz (normalerweise 70 %) des Volumens gehandelt wurde. |

Analytical Volume Profile Trading (AVPT) ist ein hochentwickelter Ansatz zur Marktanalyse, der über die traditionellen preisbasierten technischen Indikatoren hinausgeht, indem er sich auf die entscheidende Dimension des Handelsvolumens auf bestimmten Preisniveaus konzentriert. Im Kern visualisiert AVPT den Markt als eine dynamische Landschaft, in der Preisaktionen mit volumenbasierten Unterstützungs- und Widerstandszonen interagieren. Das Histogramm des Volumenprofils, das in der Regel als horizontales Histogramm auf der rechten Seite des Charts angezeigt wird, gibt Aufschluss darüber, wo während eines bestimmten Zeitraums erhebliche Handelsaktivitäten stattgefunden haben. Diese Visualisierung erstellt eine klare Übersicht des Marktkonsenses und zeigt Preisniveaus, auf denen Institutionen und große Händler Positionen angesammelt haben (High-Volume Nodes), im Gegensatz zu Bereichen mit geringer Beteiligung (Low-Volume Nodes). Der Point of Control (POC) fungiert als Gravitationszentrum dieser Landschaft. Er stellt das Preisniveau mit dem höchsten Handelsvolumen dar und dient oft als starker Magnet für Preisrückgaben.

Der strategische Rahmen der AVPT dreht sich darum zu verstehen, wie der Preis mit diesen volumenbasierten Strukturen interagiert. Nähert sich der Kurs den High-Volume Nodes, stößt er in der Regel auf eine starke Unterstützung oder einen starken Widerstand, da diese Zonen Bereiche mit großem institutionellen Interesse und hoher Liquidität darstellen. Umgekehrt fungieren Low-Volume Nodes als Beschleunigungszonen, in denen sich der Preis aufgrund des fehlenden Handelsinteresses schnell bewegen kann. Der Value-Bereich, der etwa 70 % des Volumens des Berichtszeitraums umfasst, definiert den Bereich des „fairen Wertes“, in dem der meiste Handel stattfand. Durch die Visualisierung dieser Komponenten entsteht ein umfassender Handelsplan: Händler können potenzielle Umkehrzonen in der Nähe von Wertgrenzen, Ausbruchschancen durch Bereiche mit geringem Volumen und Gewinnziele am POC identifizieren. Diese dreidimensionale Sicht auf den Markt – die Kombination von Preis, Volumen und Zeit – bietet einen erheblichen Vorteil gegenüber der traditionellen zweidimensionalen Preisanalyse.

Bei der praktischen Umsetzung von AVPT wird überwacht, wie sich das aktuelle Kursgeschehen zu diesen etablierten Volumenstrukturen verhält. In schwankenden Märkten können Händler Strategien der Rückkehr zum Mittelwert anwenden, indem sie in der Nähe des Value Area Low mit Stopps unter nahe gelegenen LVNs kaufen und beim POC Gewinne mitnehmen. Unter Trendbedingungen werden Ausbruchsstrategien praktikabel, wenn sich der Preis mit Schwung durch LVN-Zonen bewegt und auf Ausdehnungen über den Value-Bereich hinaus abzielt. Die Visualisierung macht das Risikomanagement besonders intuitiv – Stop-Losses gehören natürlich jenseits der LVNs, wo Ausbrüche die Handelsprämisse ungültig machen würden, während die Positionsgröße auf der Grundlage der Breite des Value-Bereichs und der Entfernung zu wichtigen Volumenknoten angepasst werden kann. Dieser integrierte Ansatz für Analyse, Einstiegszeitpunkt und Risikomanagement schafft eine systematische Methodik, die sich daran orientiert, wie institutionelle Geldströme die Marktbewegungen tatsächlich beeinflussen.

Die ersten Schritte

//+------------------------------------------------------------------+ //| AVPT.mq5 | //| GIT under Copyright 2025, MetaQuotes Ltd. | //| https://www.mql5.com/en/users/johnhlomohang/ | //+------------------------------------------------------------------+ #property copyright "GIT under Copyright 2025, MetaQuotes Ltd." #property link "https://www.mql5.com/en/users/johnhlomohang/" #property version "1.00" #include <Trade/Trade.mqh> //+------------------------------------------------------------------+ //| Input Parameters | //+------------------------------------------------------------------+ input group "=== Volume Profile Settings ===" input int VP_LookbackBars = 500; // Volume Profile Lookback Bars input double VA_Percentage = 70.0; // Value Area Percentage input double HVN_Threshold = 1.5; // HVN Volume Threshold (x median) input double LVN_Threshold = 0.3; // LVN Volume Threshold (x median) input group "=== Trading Settings ===" input double LotSize = 0.1; // Trade Lot Size input bool UseAtrSL = true; // Use ATR for Stop Loss input double AtrMultiplier = 2.0; // ATR Multiplier for SL input int AtrPeriod = 14; // ATR Period input double RiskRewardRatio = 1.5; // Risk/Reward Ratio input bool UseTrailingStop = true; // Enable Trailing Stop input double TrailingStep = 0.0010; // Trailing Stop Step input group "=== Strategy Settings ===" input bool EnableReversion = true; // Enable Reversion Strategy input bool EnableBreakout = false; // Enable Breakout Strategy input int MinBarsBetweenTrades = 3; // Minimum Bars Between Trades

Wir beginnen mit der Definition aller konfigurierbaren Eingaben, die die Funktionsweise der Volume Profile Engine und der Handelslogik bestimmen. Die erste Gruppe spezifiziert profilbezogene Parameter wie die Anzahl der zu analysierenden Rückblickbalken, den Prozentsatz, der zur Berechnung des Wertebereichs verwendet wird, und die Schwellenwerte für die Identifizierung von High-Volume Nodes und Low-Volume Nodes. Der Abschnitt Handelseinstellungen legt dann die Risiko- und Positionsmanagement-Kontrollen fest – einschließlich Losgröße, ATR-basierter Stop-Loss, Risiko-Ertrags-Verhältnis und Trailing-Stop-Verhalten – die dem EA Flexibilität bei der Anpassung an die Volatilität verleihen. Die Gruppe der Strategieeinstellungen schließlich aktiviert oder deaktiviert wichtige AVPT-Modi wie Reversion oder Ausbruchshandel und erzwingt einen Mindestabstand zwischen den Handelsgeschäfte für eine sauberere Ausführung und weniger Signalrauschen.

//+------------------------------------------------------------------+ //| Enumerations | //+------------------------------------------------------------------+ enum ENUM_LEVEL_POSITION{ BELOW, ABOVE }; enum ENUM_DIRECTION{ UP, DOWN }; //+------------------------------------------------------------------+ //| Global Variables | //+------------------------------------------------------------------+ CTrade trade; // Volume Profile Arrays double volumeProfile[]; double priceLevels[]; int profileBins; // Key Levels double pocPrice; double vahPrice; double valPrice; double hvnLevels[]; double lvnLevels[]; // Trading datetime lastTradeTime; int atrHandle; double currentAtr;

Dann definieren wir wichtige Enumerationen und globale Variablen, die die Logik und Datenstrukturen des EA unterstützen. Die Enum bieten klare Richtungs- und Positionsklassifizierungen, die in der gesamten Strategie verwendet werden, während die globalen Variablen zentrale Handelskomponenten wie das Objekt CTrade, die dynamisch erstellten Volumenprofil-Arrays und Schlüsselebenen wie POC, VAH, VAL, HVNs und LVNs speichern. Zusätzliche Variablen verfolgen die Handelslogistik – einschließlich des Zeitstempels des letzten ausgeführten Handels – und ermöglichen den Zugriff auf Indikatoren wie ATR, um sicherzustellen, dass der EA Volatilitätsdaten in Echtzeit für Stop-Loss- und Risikomanagemententscheidungen heranziehen kann.

//+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { // Initialize ATR indicator atrHandle = iATR(_Symbol, _Period, AtrPeriod); if(atrHandle == INVALID_HANDLE) { Print("Error creating ATR indicator"); return(INIT_FAILED); } // Initialize volume profile arrays InitializeVolumeProfile(); // Set up timer for periodic updates EventSetTimer(60); // Update every minute return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { IndicatorRelease(atrHandle); EventKillTimer(); CleanUpChartObjects(); }

In der Initialisierungsphase richtet der EA alle wesentlichen Komponenten ein, indem er zunächst den ATR-Indikator erstellt, der für volatilitätsbasierte Stop-Loss-Berechnungen verwendet wird, und überprüft, ob er korrekt geladen wird. Anschließend werden die Volume-Profil-Arrays durch eine spezielle Initialisierungsfunktion vorbereitet und ein sich wiederholender Timer eingerichtet, damit das System sein Profil und seine Logik jede Minute aktualisieren kann. Während der Deinitialisierung gibt der EA den ATR-Indikator sicher frei, stoppt den Timer und entfernt alle während der Ausführung erstellten Chart-Objekte, um ein sauberes Herunterfahren zu gewährleisten und Ressourcenlecks zu vermeiden.

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { // Update ATR value UpdateAtrValue(); // Update volume profile every new bar if(IsNewBar()) { UpdateVolumeProfile(); CalculateKeyLevels(); UpdateChartObjects(); // Check for trading signals CheckTradingSignals(); } // Manage open positions ManagePositions(); } //+------------------------------------------------------------------+ //| Volume Profile Engine | //+------------------------------------------------------------------+ void InitializeVolumeProfile() { profileBins = 200; // Number of price bins ArrayResize(volumeProfile, profileBins); ArrayResize(priceLevels, profileBins); ArrayInitialize(volumeProfile, 0); }

In der Hauptausführungsschleife aktualisiert der EA den ATR-Wert kontinuierlich bei jedem Tick, um genaue Volatilitätsmetriken zu erhalten. Wenn sich ein neuer Balken bildet, werden die wichtigsten Verarbeitungsschritte ausgelöst: Aktualisierung des Volumenprofils, Neuberechnung von Schlüsselebenen wie POC und Value Area-Grenzen und Aktualisierung der visuellen Objekte im Chart. Nachdem die Strukturanalyse aktualisiert wurde, bewertet der EA, ob die Handelsbedingungen auf der Grundlage der neuesten Volumenprofilsignale erfüllt sind, und verwaltet dann alle derzeit offenen Positionen separat, um sicherzustellen, dass sich Stopps, Trailing-Logik und Ausstiege mit den Marktbedingungen entwickeln.

Die Volume Profile Engine beginnt mit der Initialisierung der Datenstruktur, in der die Verteilung des gehandelten Volumens auf die Preisniveaus gespeichert wird. Durch die Festlegung einer festen Anzahl von Bereichen (bins) und die entsprechende Größenanpassung der Arrays bereitet der EA einen sauberen Container für die Erfassung von Volumendaten zur Laufzeit vor. Dadurch wird sichergestellt, dass jeder neue Balken in ein konsistentes Volumenhistogramm eingeordnet werden kann, was eine genaue Erkennung von Schlüsselebenen wie HVNs, LVNs und dem Point of Control im weiteren Verlauf des Prozesses ermöglicht.

void UpdateVolumeProfile() { // Clear previous profile ArrayInitialize(volumeProfile, 0); // Get price range for current lookback double highPrice = GetHighestPrice(VP_LookbackBars); double lowPrice = GetLowestPrice(VP_LookbackBars); double priceRange = highPrice - lowPrice; double binSize = priceRange / profileBins; // Initialize price levels for(int i = 0; i < profileBins; i++) { priceLevels[i] = lowPrice + (i * binSize); } // Distribute volume across price bins for(int bar = 0; bar < VP_LookbackBars; bar++) { double open = iOpen(_Symbol, _Period, bar); double high = iHigh(_Symbol, _Period, bar); double low = iLow(_Symbol, _Period, bar); double close = iClose(_Symbol, _Period, bar); long volume = iVolume(_Symbol, _Period, bar); DistributeVolumeToBins(open, high, low, close, volume, lowPrice, binSize); } } void DistributeVolumeToBins(double open, double high, double low, double close, long volume, double basePrice, double binSize) { double bodyLow = MathMin(open, close); double bodyHigh = MathMax(open, close); for(int i = 0; i < profileBins; i++) { double binLow = basePrice + (i * binSize); double binHigh = binLow + binSize; // Check if price bin was touched by this candle if(!(high < binLow || low > binHigh)) { // Weight volume by time spent in price zone (simplified) double overlap = MathMin(high, binHigh) - MathMax(low, binLow); double candleRange = high - low; if(candleRange > 0) { double weight = overlap / candleRange; // Additional weight for body area if(binLow <= bodyHigh && binHigh >= bodyLow) { double bodyOverlap = MathMin(bodyHigh, binHigh) - MathMax(bodyLow, binLow); weight += (bodyOverlap / candleRange) * 0.3; } volumeProfile[i] += volume * weight; } } } }

Die Funktion UpdateVolumeProfile() baut die gesamte Volumenverteilung für das definierte Rückblickfenster neu auf, indem sie zunächst das Histogramm zurücksetzt und dann den Preisbereich bestimmt, der profiliert werden muss. Es berechnet die Größe des Bereichs auf der Grundlage dieser Spanne und initialisiert jede Preisstufe, die einem Volumensbereich entspricht. Nach der Festlegung dieser strukturellen Grenzen werden die historischen Balken innerhalb des Rückblickszeitraums durchlaufen und die OHLC-Werte und das Volumen jeder Kerze extrahiert, bevor sie an die Distributions-Engine weitergegeben werden. Auf diese Weise wird sichergestellt, dass das Profil immer die neuesten und relevantesten Aktivitäten auf dem Markt widerspiegelt.

Die Funktion DistributeVolumeToBins() führt die Kernlogik der Zuweisung des Kerzenvolumens zu den entsprechenden Preisbereich aus. Für jeden Bereich wird geprüft, ob die Kerzenspanne mit ihm interagiert hat, und wenn ja, wird geschätzt, wie viel Handelsaktivität wahrscheinlich innerhalb dieser Preiszone stattgefunden hat. Bei dieser Schätzung wird eine gewichtete Methode verwendet, die auf der proportionalen Überschneidung zwischen dem Bereich und dem Hoch-Tief-Bereich der Kerze basiert, wobei der Kerzenkörper, in dem in der Regel eine größere Handelskonzentration stattfindet, zusätzlich betont wird. Durch die Kumulierung dieser gewichteten Beiträge erstellt der EA ein realistischeres und detaillierteres Volumenprofil, das die institutionellen Fußabdrücke auf der gesamten Preisleiter erfasst.

//+------------------------------------------------------------------+ //| Key Levels Calculation | //+------------------------------------------------------------------+ void CalculateKeyLevels() { CalculatePOC(); CalculateValueArea(); CalculateHVNLVN(); } void CalculatePOC() { double maxVolume = 0; int pocIndex = 0; for(int i = 0; i < profileBins; i++) { if(volumeProfile[i] > maxVolume) { maxVolume = volumeProfile[i]; pocIndex = i; } } pocPrice = priceLevels[pocIndex]; } void CalculateValueArea() { double totalVolume = 0; for(int i = 0; i < profileBins; i++) { totalVolume += volumeProfile[i]; } double targetVolume = totalVolume * (VA_Percentage / 100.0); int pocIndex = FindPriceIndex(pocPrice); double currentVolume = volumeProfile[pocIndex]; int upperIndex = pocIndex; int lowerIndex = pocIndex; while(currentVolume < targetVolume && (upperIndex < profileBins - 1 || lowerIndex > 0)) { bool canExpandUp = (upperIndex < profileBins - 1); bool canExpandDown = (lowerIndex > 0); double upVolume = canExpandUp ? volumeProfile[upperIndex + 1] : 0; double downVolume = canExpandDown ? volumeProfile[lowerIndex - 1] : 0; if(upVolume > downVolume && canExpandUp) { upperIndex++; currentVolume += upVolume; } else if(canExpandDown) { lowerIndex--; currentVolume += downVolume; } else if(canExpandUp) { upperIndex++; currentVolume += upVolume; } } vahPrice = priceLevels[upperIndex]; valPrice = priceLevels[lowerIndex]; } void CalculateHVNLVN() { ArrayResize(hvnLevels, 0); ArrayResize(lvnLevels, 0); // Calculate median volume double tempVolumes[]; ArrayCopy(tempVolumes, volumeProfile); ArraySort(tempVolumes); double medianVolume = tempVolumes[profileBins / 2]; double hvnThreshold = medianVolume * HVN_Threshold; double lvnThreshold = medianVolume * LVN_Threshold; for(int i = 0; i < profileBins; i++) { if(volumeProfile[i] >= hvnThreshold) { int size = ArraySize(hvnLevels); ArrayResize(hvnLevels, size + 1); hvnLevels[size] = priceLevels[i]; } else if(volumeProfile[i] <= lvnThreshold && volumeProfile[i] > 0) { int size = ArraySize(lvnLevels); ArrayResize(lvnLevels, size + 1); lvnLevels[size] = priceLevels[i]; } } }

Die Berechnungsmaschine auf Schlüsselebene beginnt mit der Orchestrierung der drei Kernkomponenten des Volumenprofils: Bestimmung des Kontrollpunkts, Berechnung der Wertbereichsgrenzen und Identifizierung von High-Volume Nodes und Low-Volume Nodes. Dieser modulare Ansatz ermöglicht es jeder Methode, sich auf ein bestimmtes Strukturelement zu konzentrieren, wodurch sichergestellt wird, dass der EA eine genaue und saubere Hierarchie der Liquiditätsebenen beibehält. Durch die Trennung der Logik bleibt das System einfach zu debuggen, zu erweitern und zu optimieren, wenn neue Strategien oder Filter hinzugefügt werden.

Die Berechnungen von POC und Value Area arbeiten zusammen, um den Schwerpunkt des Marktes zu definieren. Der POC wird ermittelt, indem das Volumenhistogramm nach dem Preisbereich mit dem höchsten gehandelten Volumen durchsucht wird, was die maximale Marktakzeptanz widerspiegelt. Der Wertebereich wird dann ausgehend von diesem POC durch Akkumulation des Volumens in beide Richtungen erweitert, bis die kumulierte Summe den angegebenen Prozentsatz erreicht. Diese Expansionslogik priorisiert Preisniveaus mit höherem Volumen und ermöglicht es dem EA, den Value Area High (VAH) und den Value Area Low (VAL) als Grenzen zu definieren, die die Region darstellen, in der die meisten Handelsaktivitäten stattfanden.

Schließlich werden bei der HVN/LVN-Berechnung Zonen mit außergewöhnlich hoher und ungewöhnlich niedriger Beteiligung im Vergleich zum Medianvolumen ermittelt. Nach der Berechnung des Medians aus einer sortierten Kopie des Profils wendet der EA nutzerdefinierte Multiplikatoren an, um sinnvolle Cluster (HVNs) und Ablehnungszonen (LVNs) zu erkennen. HVNs stehen für eine starke Akzeptanz, bei der die Preise dazu neigen, zu pausieren, ins Stocken zu geraten oder sich umzukehren, während LVNs auf Bereiche mit geringer Liquidität hinweisen, in denen die Preise häufig anziehen oder ausbrechen. Zusammen verankern diese Ebenen die Entscheidungsfindung des EA und ermöglichen adaptive Strategien, die auf der Liquiditätsstruktur und dem Marktgedächtnis beruhen.

//+------------------------------------------------------------------+ //| Trading Signal Logic | //+------------------------------------------------------------------+ void CheckTradingSignals() { if(!IsTradeAllowed()) return; // Check minimum bars between trades if(Bars(_Symbol, _Period, lastTradeTime, TimeCurrent()) < MinBarsBetweenTrades) return; double currentPrice = SymbolInfoDouble(_Symbol, SYMBOL_LAST); if(EnableReversion) { CheckReversionSignals(currentPrice); } if(EnableBreakout) { CheckBreakoutSignals(currentPrice); } } void CheckReversionSignals(double currentPrice) { MqlRates currentRates[]; CopyRates(_Symbol, _Period, 0, 3, currentRates); // Buy signal: Price rejects VAL with bullish confirmation if(IsNearLevel(currentPrice, valPrice) && IsBullishRejection(currentRates)) { double sl = FindNearestLVN(BELOW); double tp = pocPrice; OpenTrade(ORDER_TYPE_BUY, sl, tp); } // Sell signal: Price rejects VAH with bearish confirmation if(IsNearLevel(currentPrice, vahPrice) && IsBearishRejection(currentRates)) { double sl = FindNearestLVN(ABOVE); double tp = pocPrice; OpenTrade(ORDER_TYPE_SELL, sl, tp); } } void CheckBreakoutSignals(double currentPrice) { // Breakout above VAH with confirmation if(currentPrice > vahPrice && IsBreakoutConfirmed(UP)) { double sl = FindNearestHVN(BELOW); double tp = CalculateBreakoutTP(UP); OpenTrade(ORDER_TYPE_BUY, sl, tp); } // Breakout below VAL with confirmation if(currentPrice < valPrice && IsBreakoutConfirmed(DOWN)) { double sl = FindNearestHVN(ABOVE); double tp = CalculateBreakoutTP(DOWN); OpenTrade(ORDER_TYPE_SELL, sl, tp); } }

Die Handelssignallogik stellt dann sicher, dass die Bedingungen für die Ausführung geeignet sind – sie bestätigt, dass der Handel erlaubt ist, prüft, ob seit dem letzten Handel genügend Balken vergangen sind, und erfasst den aktuellen Marktpreis. Sobald diese Sicherheitsvorkehrungen erfüllt sind, wertet der EA aus, welche Strategiemodi aktiviert sind, und leitet die Preisaktion durch die entsprechenden Logikblöcke. Wenn das Reversionsmodell aktiv ist, prüft der EA, ob der Preis mit den Grenzen der Value Area in einer Weise interagiert, die eine Ablehnung nahelegt; wenn das Breakout-Modell aktiv ist, sucht er nach entscheidenden Bewegungen über die Value Levels hinaus, die durch eine strukturelle Bestätigung unterstützt werden.

Innerhalb jeder Strategie führt der EA detailliertere Prüfungen durch, um Handels-Setups zu validieren. Bei Umkehrungen sucht es nach steigenden oder fallenden Ablehnungsmustern in der Nähe des VAL oder VAH und berechnet dann Stop-Loss- und Take-Profit-Levels unter Verwendung der nächstgelegenen LVNs und des POC als natürlichen Magneten. Bei Ausbrüchen bestätigt die Logik, dass sich der Kurs sauber über VAH oder VAL hinaus bewegt hat, verwendet dann nahe gelegene HVNs als Schutzstopps und berechnet Richtungsziele auf der Grundlage der Ausbruchsstärke. Diese mehrschichtige Struktur stellt sicher, dass die Signale in der durch das Volumenprofil definierten Liquiditätsarchitektur verankert sind und zu Abschlüssen führen, die sowohl mit der Marktstruktur als auch dem volumenbasierten Kontext übereinstimmen.

//+------------------------------------------------------------------+ //| Trade Execution & Risk Management | //+------------------------------------------------------------------+ void OpenTrade(ENUM_ORDER_TYPE type, double sl, double tp) { double price = (type == ORDER_TYPE_BUY) ? SymbolInfoDouble(_Symbol, SYMBOL_ASK) : SymbolInfoDouble(_Symbol, SYMBOL_BID); if(UseAtrSL) { double atrSl = currentAtr * AtrMultiplier; sl = (type == ORDER_TYPE_BUY) ? price - atrSl : price + atrSl; // Calculate TP based on risk/reward double risk = MathAbs(price - sl); tp = (type == ORDER_TYPE_BUY) ? price + (risk * RiskRewardRatio) : price - (risk * RiskRewardRatio); } // Execute trade using CTrade if(trade.PositionOpen(_Symbol, type, LotSize, price, sl, tp, "VolumeProfileEA")) { lastTradeTime = iTime(_Symbol, _Period, 0); Print("Trade executed: ", EnumToString(type), " Price: ", price, " SL: ", sl, " TP: ", tp); } else { Print("Trade failed: ", trade.ResultRetcodeDescription()); } } void ManagePositions() { for(int i = PositionsTotal() - 1; i >= 0; i--) { ulong ticket = PositionGetTicket(i); if(PositionSelectByTicket(ticket) && PositionGetString(POSITION_COMMENT) == "VolumeProfileEA") { if(UseTrailingStop) { ApplyTrailingStop(ticket); } // Check exit condition: price re-enters Value Area if(ShouldExitEarly(ticket)) { ClosePosition(ticket); } } } } void ApplyTrailingStop(ulong ticket) { if(PositionSelectByTicket(ticket)) { double currentPrice = SymbolInfoDouble(_Symbol, SYMBOL_LAST); double currentSL = PositionGetDouble(POSITION_SL); ENUM_POSITION_TYPE type = (ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); double newSL = currentSL; double point = SymbolInfoDouble(_Symbol, SYMBOL_POINT); if(type == POSITION_TYPE_BUY) { newSL = currentPrice - (currentAtr * TrailingStep); if(newSL > currentSL + point && newSL < currentPrice - point) { if(trade.PositionModify(ticket, newSL, PositionGetDouble(POSITION_TP))) { Print("Trailing SL updated for BUY: ", newSL); } } } else if(type == POSITION_TYPE_SELL) { newSL = currentPrice + (currentAtr * TrailingStep); if(newSL < currentSL - point && newSL > currentPrice + point) { if(trade.PositionModify(ticket, newSL, PositionGetDouble(POSITION_TP))) { Print("Trailing SL updated for SELL: ", newSL); } } } } } void ClosePosition(ulong ticket) { if(PositionSelectByTicket(ticket)) { ENUM_POSITION_TYPE type = (ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); double volume = PositionGetDouble(POSITION_VOLUME); if(type == POSITION_TYPE_BUY) { trade.PositionClose(ticket); } else if(type == POSITION_TYPE_SELL) { trade.PositionClose(ticket); } Print("Position closed early: ", ticket); } }

Die Handelsausführungslogik beginnt mit der Erstellung eines sauberen, risikokontrollierten Auftrags auf der Grundlage der Signalart, des aktuellen Marktpreises und der dynamischen Volatilitätsbedingungen. Wenn der ATR-basierte Stop-Loss aktiviert ist, berechnet der EA sowohl SL als auch TP unter Verwendung des ATR-Multiplikators und des konfigurierten Risiko-Ertrags-Verhältnisses neu, um sicherzustellen, dass sich jede Position an die aktuelle Volatilität anpasst, anstatt sich auf feste Abstände zu verlassen. Sobald die endgültigen Parameter festgelegt sind, verwendet der EA das Objekt CTrade, um den Auftrag an den Server zu senden, und protokolliert, ob die Ausführung erfolgreich war oder nicht. Dieser strukturierte Arbeitsablauf stellt sicher, dass Handelsgeschäfte mit konsistenter Größernanpassung, volatilitätsangepasstem Schutz und logischen Gewinnzielen eingegeben werden, die in der Architektur der Strategie verankert sind.

Die Positionsmanagement-Engine überwacht dann alle aktiven Handelsgeschäfte des VolumeProfileEA, wendet dynamische Trailing-Stops an und bewertet, ob ein vorzeitiger Ausstieg erforderlich ist. Der Trailing-Stop passt sich anhand der ATR-Bewegung an, so dass der Stop-Loss den Preis effizient verfolgen kann, ohne den Handel zu früh zu beenden. In der Zwischenzeit überwacht die Logik des frühzeitigen Ausstiegs, ob der Preis wieder in den Wertbereich eintritt – was darauf hindeutet, dass die ursprüngliche Handelsthese schwächer wird – und schließt die Position, um das Kapital zu erhalten. Dieses zweistufige Ausstiegssystem, das eine Trailing-Logik mit strukturellen Ungültigkeitsprüfungen kombiniert, stellt sicher, dass sich jede Position auf intelligente Weise mit den Marktbedingungen entwickelt, während das Risiko begrenzt und die Gewinne gesichert werden.

Backtest-Ergebnisse

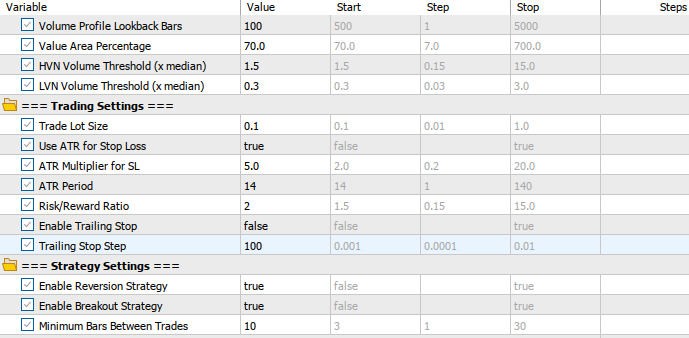

Der Backtest wurde für den Zeitrahmen H4 über ein etwa zweimonatiges Testfenster (01. September 2025 bis 03. November 2025) mit den folgenden Einstellungen ausgewertet:

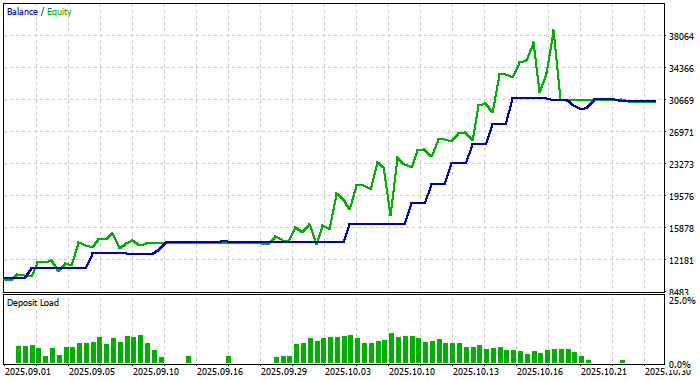

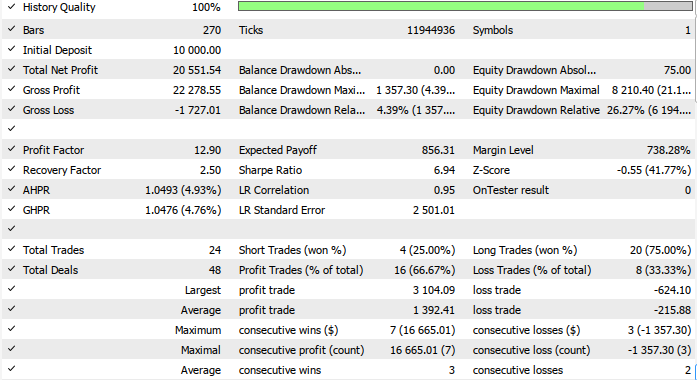

Hier sehen Sie die Kapitalkurve und die Backtest-Ergebnisse:

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass wir das Analytical Volume Profile Trading (AVPT) entwickelt haben, indem wir aufgeschlüsselt haben, wie die Liquiditätsarchitektur, die Volumenverteilung und das Marktgedächtnis die wahre Struktur hinter den Preisbewegungen formen. Wir haben untersucht, wie Volume Nodes, Bereiche mit hoher Liquidität und Ineffizienzen mit geringem Volumen eine wiederholbare Blaupause dafür bilden, wo Märkte pausieren, expandieren oder umkehren. Anschließend haben wir diese strukturelle Logik in die algorithmische Ausführung übersetzt – und aufgezeigt, wie ein EA Volumenprofilzonen lesen, Liquiditätsereignisse antizipieren und Eingänge auf die tiefsten institutionellen Fußabdrücke statt auf oberflächliche Preisbewegungen abstimmen kann.

Zusammenfassend lässt sich sagen, dass AVPT den Händlern einen intelligenteren und kontextbewussten Ansatz für die Ausführung bietet: Handelsgeschäfte werden nicht mehr nur durch Muster oder Indikatoren ausgelöst, sondern durch das Verständnis, wo die tatsächliche Liquidität liegt und wie sich die Märkte an vergangene Ungleichgewichte „erinnern“. Durch die Integration von Marktgedächtnis, Volumenclustering und algorithmischer Entscheidungsfindung erhalten Händler einen Rahmen, der die Präzision verbessert, die Risikoplatzierung erhöht und rauschbedingte Signale reduziert.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/en/articles/20327

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Nochmals vielen Dank. Gemeinsam als Gemeinschaft sind wir schlauer!

Vielen Dank für den Indikator Cédric Olivier.

Was für ein epischer Artikel und was für eine Diskussion... und das alles innerhalb von nur 3 Tagen.

@Hlomohang John Borotho, Vielen Dank.

@Cédric Olivier, Vielen Dank.

Ich würde mir keine Sorgen um das getestete Symbol machen. Zu Ihrer Information: Es handelte sich wahrscheinlich nicht um eine Sicherheit im technischen Sinne des Wortes, da iRealVolume() aus dem Code ausgeschlossen ist. Der Code verwendet iVolume(), das die gleichen Werte wie iTickVolume() zurückgibt - diese werden im Allgemeinen für OTC-Märkte verwendet, z. B. FX, CFDs usw.

Hey, das getestete Symbol ist XAUUSD, und bitte verweisen Sie auf den Testzeitraum und die Einstellungen, die verwendet wurden, um die gleichen Ergebnisse zu erzielen.

Gibt es dafür einen EA, den ich herunterladen und benutzen kann?

Er befindet sich am Ende des Artikels, der oben in dieser Diskussion verlinkt ist:

Analytical Volume Profile Trading (AVPT): Liquiditätsarchitektur, Marktspeicher und algorithmische Ausführung

(So funktionieren alle Artikeldiskussionen, die automatisch im Forum veröffentlicht werden).