Artikel über Datenanalyse und Statistik in MQL5

Artikel über mathematische Modelle und die Gesetze der Wahrscheinlichkeit können für viele Börsenhändler interessant sein. Denn Mathematik liegt technischer Indikatoren zugrunde, und Kenntnisse in Statistik braucht man, um die Ergebnisse des Handels zu analysieren und Strategien zu entwickeln.

Lesen Sie über die Fuzzylogik, digitale Filter, Marktprofil, Kohonenkarten, neuronales Gas und andere Werkzeuge, die man für den Handel verwenden kann.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Integration von Hidden-Markov-Modellen in MetaTrader 5

In diesem Artikel zeigen wir, wie mit Python trainierte Hidden Markov Modelle in MetaTrader 5 Anwendungen integriert werden können. Hidden-Markov-Modelle sind ein leistungsfähiges statistisches Instrument zur Modellierung von Zeitreihendaten, bei denen das modellierte System durch nicht beobachtbare (verborgene) Zustände gekennzeichnet ist. Eine grundlegende Prämisse von HMMs ist, dass die Wahrscheinlichkeit, sich zu einem bestimmten Zeitpunkt in einem bestimmten Zustand zu befinden, vom Zustand des Prozesses im vorherigen Zeitfenster abhängt.

Integration von MQL5 in Datenverarbeitungspakete (Teil 1): Fortgeschrittene Datenanalyse und statistische Verarbeitung

Die Integration ermöglicht einen nahtlosen Arbeitsablauf, bei dem Finanzrohdaten aus MQL5 in Datenverarbeitungspakete wie Jupyter Lab für erweiterte Analysen einschließlich statistischer Tests importiert werden können.

Entwicklung eines Replay System (Teil 30): Expert Advisor Projekt — Die Klasse C_Mouse (IV)

Heute werden wir eine Technik lernen, die uns in verschiedenen Phasen unseres Berufslebens als Programmierer sehr helfen kann. Oft ist es nicht die Plattform selbst, die begrenzt ist, sondern das Wissen der Person, die über die Grenzen spricht. In diesem Artikel erfahren Sie, dass Sie mit gesundem Menschenverstand und Kreativität die MetaTrader 5-Plattform viel interessanter und vielseitiger gestalten können, ohne auf verrückte Programme oder ähnliches zurückgreifen zu müssen, und einfachen, aber sicheren und zuverlässigen Code erstellen können. Wir werden unsere Kreativität nutzen, um bestehenden Code zu ändern, ohne eine einzige Zeile des Quellcodes zu löschen oder hinzuzufügen.

Selbstoptimierende Expert Advisors mit MQL5 und Python erstellen (Teil II): Abstimmung tiefer neuronaler Netze

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.

Datenwissenschaft und ML(Teil 30): Das Power-Paar für die Vorhersage des Aktienmarktes, Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs)

In diesem Artikel untersuchen wir die dynamische Integration von Convolutional Neural Networks (CNNs) und Recurrent Neural Networks (RNNs) in der Börsenprognose. Nutzen wir die Fähigkeit von CNNs, Muster zu extrahieren, und die Fähigkeit der RNNs, sequentielle Daten zu verarbeiten. Wir wollen sehen, wie diese leistungsstarke Kombination die Genauigkeit und Effizienz von Handelsalgorithmen verbessern kann.

Entwicklung des Price Action Analysis Toolkit (Teil 25): Dual EMA Fractal Breaker

Die Preisaktion ist ein grundlegender Ansatz zur Identifizierung profitabler Handels-Setups. Die manuelle Überwachung von Kursbewegungen und -mustern kann jedoch schwierig und zeitaufwändig sein. Deshalb entwickeln wir Tools, die das Kursgeschehen automatisch analysieren und rechtzeitig Signale geben, wenn sich potenzielle Chancen ergeben. In diesem Artikel wird ein robustes Tool vorgestellt, das fraktale Ausbrüche zusammen mit dem EMA 14 und dem EMA 200 nutzt, um zuverlässige Handelssignale zu generieren, die Händlern helfen, fundierte Entscheidungen mit größerer Zuversicht zu treffen.

Entwicklung eines Replay Systems — Marktsimulation (Teil 25): Vorbereitungen für die nächste Phase

In diesem Artikel schließen wir die erste Phase der Entwicklung unseres Replay- und Simulationssystems ab. Liebe Leserin, lieber Leser, damit bestätige ich, dass das System ein fortgeschrittenes Niveau erreicht hat und den Weg für die Einführung neuer Funktionen ebnet. Ziel ist es, das System noch weiter zu bereichern und es zu einem leistungsfähigen Instrument für die Forschung und Entwicklung von Marktanalysen zu machen.

MetaTrader 5 Machine Learning Blueprint (Teil 1): Datenlecks und Zeitstempelfehler

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

Entwicklung eines Replay Systems — Marktsimulation (Teil 23): FOREX (IV)

Jetzt erfolgt die Erstellung an der gleichen Stelle, an der wir die Ticks in Balken umgewandelt haben. Wenn also bei der Konvertierung etwas schief geht, werden wir den Fehler sofort bemerken. Dies liegt daran, dass derselbe Code, der die 1-Minuten-Balken während des schnellen Vorlaufs auf dem Chart platziert, auch für das Positionierungssystem verwendet wird, um die Balken während der normalen Performance zu platzieren. Mit anderen Worten: Der Code, der für diese Aufgabe zuständig ist, wird nirgendwo anders dupliziert. Auf diese Weise erhalten wir ein viel besseres System sowohl für die Instandhaltung als auch für die Verbesserung.

Entwicklung des Swing Entries Monitoring (EA)

Wenn sich das Jahr dem Ende zuneigt, denken langfristige Händler oft über die Geschichte des Marktes nach, um sein Verhalten und seine Trends zu analysieren und potenzielle zukünftige Bewegungen zu prognostizieren. In diesem Artikel befassen wir uns mit der Entwicklung eines Expert Advisors (EA) zur langfristigen Überwachung des Einstiegs mit MQL5. Ziel ist es, das Problem verpasster langfristiger Handelsmöglichkeiten zu lösen, das durch manuellen Handel und das Fehlen automatischer Überwachungssysteme verursacht wird. Wir werden eines der am häufigsten gehandelten Paare als Beispiel verwenden, um eine Strategie zu entwickeln und unsere Lösung effektiv zu gestalten.

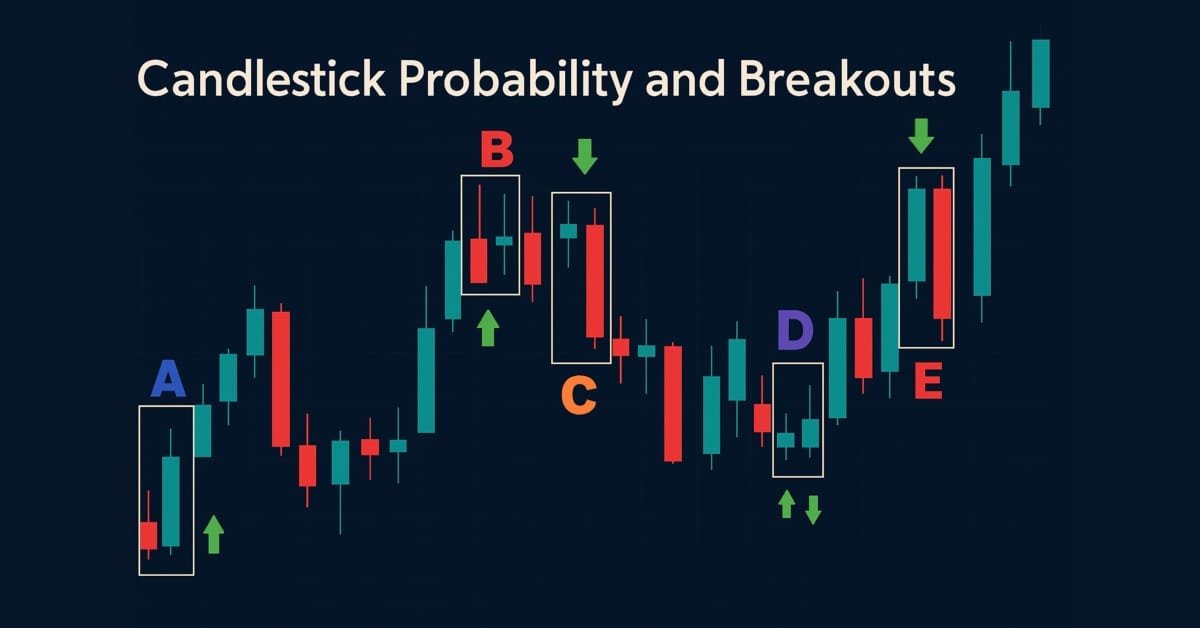

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Kategorientheorie in MQL5 (Teil 2)

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die zu Kommentaren und Diskussionen anregt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung der Händler fördert.

Finden von nutzerdefinierten Währungspaar-Mustern in Python mit MetaTrader 5

Gibt es auf dem Devisenmarkt wiederkehrende Muster und Regelmäßigkeiten? Ich beschloss, mein eigenes System zur Musteranalyse mit Python und MetaTrader 5 zu entwickeln. Eine Art Symbiose aus Mathematik und Programmierung zur Eroberung des Forex.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 12): External Flow (III) TrendMap

Das Marktgeschehen wird von den Kräften zwischen Bullen und Bären bestimmt. Es gibt bestimmte Niveaus, die der Markt aufgrund der auf ihn wirkenden Kräfte einhält. Fibonacci- und VWAP-Levels sind besonders wirkungsvoll, um das Marktverhalten zu beeinflussen. Begleiten Sie mich in diesem Artikel bei der Erforschung einer Strategie, die auf VWAP und Fibonacci-Levels zur Signalgenerierung basiert.

Datenwissenschaft und maschinelles Lernen (Teil 21): Neuronale Netze entschlüsseln, Optimierungsalgorithmen entmystifiziert

Tauchen Sie ein in das Herz der neuronalen Netze, indem wir die Optimierungsalgorithmen, die innerhalb des neuronalen Netzes verwendet werden, entmystifizieren. In diesem Artikel erfahren Sie, mit welchen Schlüsseltechniken Sie das volle Potenzial neuronaler Netze ausschöpfen und Ihre Modelle zu neuen Höhen der Genauigkeit und Effizienz führen können.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil I): Aufbau einer Nachrichtenschnittstelle

Dieser Artikel beschreibt die Erstellung einer Nachrichtenschnittstelle (Messaging Interface) für MetaTrader 5, die sich an Systemadministratoren richtet, um die Kommunikation mit anderen Händlern direkt auf der Plattform zu erleichtern. Jüngste Integrationen von sozialen Plattformen mit MQL5 ermöglichen eine schnelle Signalübertragung über verschiedene Kanäle. Stellen Sie sich vor, Sie könnten gesendete Signale mit nur einem Klick validieren - entweder „JA“ oder „NEIN“ bzw. „YES“ or „NO“. Lesen Sie weiter, um mehr zu erfahren.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 3): Analytics Master — EA

Der Übergang von einem einfachen Handelsskript zu einem voll funktionsfähigen Expert Advisor (EA) kann Ihre Handelserfahrung erheblich verbessern. Stellen Sie sich vor, Sie hätten ein System, das Ihre Charts automatisch überwacht, wichtige Berechnungen im Hintergrund durchführt und regelmäßig alle zwei Stunden Updates liefert. Dieser EA ist in der Lage, die wichtigsten Kennzahlen zu analysieren, die für fundierte Handelsentscheidungen wichtig sind, und stellt sicher, dass Sie Zugang zu den aktuellsten Informationen haben, um Ihre Strategien effektiv anzupassen.

Kategorientheorie in MQL5 (Teil 11): Graphen

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

Datenkennzeichnung für Zeitreihenanalyse (Teil 6): Anwendung und Test des EAs, der ONNX verwendet

In dieser Artikelserie werden verschiedene Methoden zur Kennzeichnung von Zeitreihen vorgestellt, mit denen Daten erstellt werden können, die den meisten Modellen der künstlichen Intelligenz entsprechen. Eine gezielte und bedarfsgerechte Kennzeichnung von Daten kann dazu führen, dass das trainierte Modell der künstlichen Intelligenz besser mit dem erwarteten Design übereinstimmt, die Genauigkeit unseres Modells verbessert wird und das Modell sogar einen qualitativen Sprung machen kann!

Entwicklung eines Expertenberaters für mehrere Währungen (Teil 8): Belastungstest und Handhabung eines neuen Balkens

Im weiteren Verlauf haben wir immer mehr gleichzeitig laufende Instanzen von Handelsstrategien in einem EA verwendet. Versuchen wir herauszufinden, wie viele Instanzen wir erreichen können, bevor wir an Ressourcengrenzen stoßen.

Wirtschaftsprognosen: Erkunden des Potenzials von Python

Wie kann man die Wirtschaftsdaten der Weltbank für Prognosen nutzen? Was passiert, wenn man KI-Modelle und Wirtschaft kombiniert?

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 17): Der TrendLoom EA

Als Beobachter und Händler von Preisaktionen habe ich festgestellt, dass sich ein Trend in der Regel in diese Richtung fortsetzt, wenn er von mehreren Zeitrahmen bestätigt wird. Wie lange der Trend anhält, hängt davon ab, welcher Art von Händler Sie sind, ob Sie Positionen langfristig halten oder Scalping betreiben. Die Zeiträume, die Sie für die Bestätigung wählen, spielen eine entscheidende Rolle. In diesem Artikel finden Sie ein schnelles, automatisiertes System, mit dem Sie den Gesamttrend über verschiedene Zeiträume hinweg mit nur einem Mausklick oder regelmäßigen Updates analysieren können.

Entwicklung eines Replay Systems — Marktsimulation (Teil 22): FOREX (III)

Obwohl dies der dritte Artikel zu diesem Thema ist, muss ich für diejenigen, die den Unterschied zwischen dem Aktienmarkt und dem Devisenmarkt noch nicht verstanden haben, erklären: Der große Unterschied besteht darin, dass es auf dem Devisenmarkt keine Informationen über einige Punkte gibt, die im Laufe des Handels tatsächlich aufgetreten sind.

Entwicklung eines Replay Systems (Teil 45): Chart Trade Projekt (IV)

Der Hauptzweck dieses Artikels ist die Einführung und Erläuterung der Klasse C_ChartFloatingRAD. Wir haben einen Chart Trade-Indikator, der auf recht interessante Weise funktioniert. Wie Sie vielleicht bemerkt haben, haben wir immer noch eine relativ kleine Anzahl von Objekten im Chart, und dennoch erhalten wir die erwartete Funktionalität. Die im Indikator enthaltenen Werte können bearbeitet werden. Die Frage ist, wie ist das möglich? Dieser Artikel wird die Dinge etwas klarer machen.

Scheinkorrelationen in Python

Scheinkorrelationen treten auf, wenn zwei Zeitreihen rein zufällig ein hohes Maß an Korrelation aufweisen, was zu irreführenden Ergebnissen bei der Regressionsanalyse führt. In solchen Fällen sind die Variablen zwar scheinbar miteinander verbunden, aber die Korrelation ist zufällig und das Modell kann unzuverlässig sein.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 44): Technischer Indikator Average True Range (ATR)

Der ATR-Oszillator ist ein sehr beliebter Indikator als Volatilitätsproxy, insbesondere auf den Devisenmärkten, auf denen es nur wenige Volumendaten gibt. Wir untersuchen dies auf der Basis von Mustern, wie wir es mit früheren Indikatoren getan haben, und teilen Strategien und Testberichte dank der MQL5-Assistentenbibliotheksklassen und -zusammenstellungen.

Entwicklung des Price Action Analysis Toolkit (Teil 30): Commodity Channel Index (CCI), Zero Line EA

Die Automatisierung der Preisaktionsanalyse ist der Weg in die Zukunft. In diesem Artikel verwenden wir den Dual CCI-Indikator, die Nulllinien-Kreuzungsstrategie, den EMA und die Kursentwicklung, um ein Tool zu entwickeln, das Handelssignale generiert und Stop-Loss- (SL) und Take-Profit-Levels (TP) unter Verwendung der ATR festlegt. Bitte lesen Sie diesen Artikel, um zu erfahren, wie wir bei der Entwicklung des „CCI Zero Line EA“ vorgehen.

Nachrichtenhandel leicht gemacht (Teil 3): Ausführen des Handels

In diesem Artikel wird unser Nachrichtenhandelsexperte mit der Eröffnung von Handelsgeschäften auf der Grundlage des in unserer Datenbank gespeicherten Wirtschaftskalenders beginnen. Außerdem werden wir die Expertengrafiken verbessern, um mehr relevante Informationen über bevorstehende Wirtschaftsereignisse anzuzeigen.

Entwicklung von Analyseinstrumenten für Preisentwicklungen (Teil 1): Der Chart-Projektor

Dieses Projekt zielt darauf ab, den MQL5-Algorithmus zu nutzen, um einen umfassenden Satz von Analyseinstrumenten für MetaTrader 5 zu entwickeln. Diese Instrumente - von Skripten und Indikatoren bis hin zu KI-Modellen und Expert Advisor - automatisieren den Marktanalyseprozess. Mitunter wird diese Entwicklung zu Instrumenten führen, die in der Lage sind, fortgeschrittene Analysen ohne menschliches Zutun durchzuführen und die Ergebnisse auf geeigneten Plattformen vorherzusagen. Keine Gelegenheit wird jemals verpasst werden. Erkunden Sie mit mir den Prozess des Aufbaus einer robusten, maßgeschneiderten Marktanalyse-Instrumentenkasten. Wir werden mit der Entwicklung eines einfachen MQL5-Programms beginnen, das ich Chart-Projektor genannt habe.

Entwicklung des Price Action Analysis Toolkit (Teil 21): Das Tool Market Structure Flip Detector

Der Market Structure Flip Detector Expert Advisor (EA) agiert als Ihr aufmerksamer Partner, der ständig die Veränderungen der Marktstimmung beobachtet. Durch die Verwendung von Average True Range (ATR)-basierten Schwellenwerten erkennt es effektiv Strukturumkehrungen und kennzeichnet jedes höhere Tief und niedrigere Hoch mit klaren Indikatoren. Dank der schnellen Ausführung und der flexiblen API von MQL5 bietet dieses Tool eine Echtzeitanalyse, die die Anzeige für eine optimale Lesbarkeit anpasst und ein Live-Dashboard zur Überwachung der Anzahl und des Timings von Flips bereitstellt. Darüber hinaus sorgen anpassbare Ton- und Push-Benachrichtigungen dafür, dass Sie über kritische Signale informiert bleiben, sodass Sie sehen können, wie einfache Eingaben und Hilfsroutinen Kursbewegungen in umsetzbare Strategien verwandeln können.

MQL5-Assistent-Techniken, die Sie kennen sollten (Teil 16): Hauptkomponentenanalyse mit Eigenvektoren

Die Hauptkomponentenanalyse, ein Verfahren zur Verringerung der Dimensionalität in der Datenanalyse, wird in diesem Artikel untersucht, und es wird gezeigt, wie sie mit Eigenwerten und Vektoren umgesetzt werden kann. Wie immer streben wir die Entwicklung eines Prototyps einer Experten-Signal-Klasse an, die im MQL5-Assistenten verwendet werden kann.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 9): External Flow

In diesem Artikel wird eine neue Dimension der Analyse unter Verwendung externer Bibliotheken untersucht, die speziell für fortgeschrittene Analysen entwickelt wurden. Diese Bibliotheken, wie z. B. Pandas, bieten leistungsstarke Werkzeuge für die Verarbeitung und Interpretation komplexer Daten, die es Händlern ermöglichen, tiefere Einblicke in die Marktdynamik zu gewinnen. Durch die Integration solcher Technologien können wir die Lücke zwischen Rohdaten und umsetzbaren Strategien schließen. Begleiten Sie uns, wenn wir den Grundstein für diesen innovativen Ansatz legen und das Potenzial der Kombination von Technologie und Handelskompetenz erschließen.

Vom Neuling zum Experten: Animierte Nachrichtenschlagzeilen mit MQL5 (VI) – Strategie von schwebenden Aufträgen für den Nachrichtenhandel

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

Entwicklung des Price Action Analysis Toolkit (Teil 32): Python-Engine für Kerzenmuster (II) – Erkennung mit Ta-Lib

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

Algorithmen zur Optimierung mit Populationen: Widerstand gegen das Steckenbleiben in lokalen Extremen (Teil I)

In diesem Artikel wird ein einzigartiges Experiment vorgestellt, das darauf abzielt, das Verhalten von Populationsoptimierungsalgorithmen im Zusammenhang mit ihrer Fähigkeit zu untersuchen, lokale Minima bei geringer Populationsvielfalt effizient zu umgehen und globale Maxima zu erreichen. Die Arbeit in dieser Richtung wird weitere Erkenntnisse darüber liefern, welche spezifischen Algorithmen ihre Suche mit den vom Nutzer festgelegten Koordinaten als Ausgangspunkt erfolgreich fortsetzen können und welche Faktoren ihren Erfolg beeinflussen.

Datenwissenschaft und ML (Teil 22): Nutzung von Autoencodern Neuronaler Netze für intelligentere Trades durch den Übergang vom Rauschen zum Signal

In der schnelllebigen Welt der Finanzmärkte ist es für den erfolgreichen Handel entscheidend, aussagekräftige Signale vom Rauschen zu unterscheiden. Durch den Einsatz hochentwickelter neuronaler Netzwerkarchitekturen sind Autocoder hervorragend in der Lage, verborgene Muster in Marktdaten aufzudecken und verrauschte Daten in verwertbare Erkenntnisse umzuwandeln. In diesem Artikel gehen wir der Frage nach, wie Autoencoders die Handelspraktiken revolutionieren und Händlern ein leistungsfähiges Werkzeug an die Hand geben, um die Entscheidungsfindung zu verbessern und sich auf den dynamischen Märkten von heute einen Wettbewerbsvorteil zu verschaffen.

Matrix-Faktorisierung: Die Grundlagen

Da das Ziel hier didaktisch ist, werden wir so einfach wie möglich vorgehen. Das heißt, wir werden nur das implementieren, was wir brauchen: Matrixmultiplikation. Sie werden heute sehen, dass dies ausreicht, um die Matrix-Skalar-Multiplikation zu simulieren. Die größte Schwierigkeit, auf die viele Menschen bei der Implementierung von Code mit Matrixfaktorisierung stoßen, ist folgende: Im Gegensatz zur skalaren Faktorisierung, bei der in fast allen Fällen die Reihenfolge der Faktoren das Ergebnis nicht verändert, ist dies bei der Verwendung von Matrizen nicht der Fall.

Selbstoptimierender Expert Advisor mit MQL5 und Python (Teil V): Tiefe Markov-Modelle

In dieser Diskussion werden wir eine einfache Markov-Kette auf einen RSI-Indikator anwenden, um zu beobachten, wie sich der Preis verhält, nachdem der Indikator wichtige Niveaus durchlaufen hat. Wir kamen zu dem Schluss, dass die stärksten Kauf- und Verkaufssignale für das NZDJPY-Paar entstehen, wenn der RSI im Bereich von 11-20 bzw. 71-80 liegt. Wir werden Ihnen zeigen, wie Sie Ihre Daten manipulieren können, um optimale Handelsstrategien zu erstellen, die direkt aus den vorhandenen Daten gelernt werden. Darüber hinaus wird demonstriert, wie ein tiefes neuronales Netz so trainiert werden kann, dass es lernt, die Übergangsmatrix optimal zu nutzen.

MQL5 Handels-Toolkit (Teil 7): Erweitern der History Management EX5-Bibliothek um die Funktionen für den zuletzt stornierten, schwebenden Auftrag

Erfahren Sie, wie Sie das letzte Modul in der Bibliothek des History Manager EX5 erstellen, wobei Sie sich auf die Funktionen konzentrieren, die für die Bearbeitung des zuletzt stornierten, schwebenden Auftrags verantwortlich sind. Damit haben Sie die Möglichkeit, wichtige Details zu stornierten offenen Aufträgen mit MQL5 effizient abzurufen und zu speichern.

Analyse überkaufter und überverkaufter Trends mit Ansätzen der Chaostheorie

Wir bestimmen den überkauften und überverkauften Zustand des Marktes nach der Chaostheorie: Wir integrieren die Prinzipien der Chaostheorie, der fraktalen Geometrie und der neuronalen Netze, um Finanzmärkte zu prognostizieren. Die Studie demonstriert die Verwendung des Lyapunov-Exponenten als Maß für die Zufälligkeit des Marktes und die dynamische Anpassung der Handelssignale. Die Methodik umfasst einen Algorithmus zur Erzeugung von fraktalem Rauschen, hyperbolische Tangentenaktivierung und Momentoptimierung.