MQL4和MQL5编程文章

在众多发表的文章中研究 MQL5语言编程交易策略 的多数由您—我们 MQL5.community的会员所作。文章以类别分组来帮助您迅速找到任何有关MQL5编程问题的答案:集成,测试,交易策略等等。

Follow our 新发表讨论它们在 MQL5.community论坛!

DoEasy 函数库中的图形(第八十一部分):将图形集成到函数库对象之中

是时候开始把已创建的对象集成到先前所创建的函数库对象当中了。 这最终将会为每个函数库对象赋予自己的图形对象,便于用户与程序之间的交互。

利用 Python 和 MQL5 构建您的第一个玻璃盒模型

如果我们想从机器学习这些先进技术中获得任何价值,那么很难解释和理解为什么我们的模型偏离我们的期望至关重要。如果对模型内部工作原理的没有全面了解,我们可能无法发现破坏模型性能的错误,我们可能会在无法预测的参照特征上浪费时间,从长远来看,我们有可能没有充分利用这些模型的功能。幸运的是,有一个复杂且维护良好的多合一解决方案,令我们能够准确地看到我们的模型在引擎盖下正在做什么。

DoEasy 函数库中的图形(第八十四部分):抽象标准图形对象的衍生后代类

在本文中,我将研究为终端的抽象标准图形对象创建衍生后代对象。 该类对象定义了所有图形对象通用的属性。 因此,它只是某个种类的图形对象。 为了阐明它与真实图形对象的从属关系,我们需要在衍生后代对象类中设置该图形对象特定的固有属性。

数据科学与机器学习(第 02 部分):逻辑回归

数据分类对于算法交易者和程序员来说是至关重要的。 在本文中,我们将重点关注一种分类逻辑算法,它有帮于我们识别“确定或否定”、“上行或下行”、“做多或做空”。

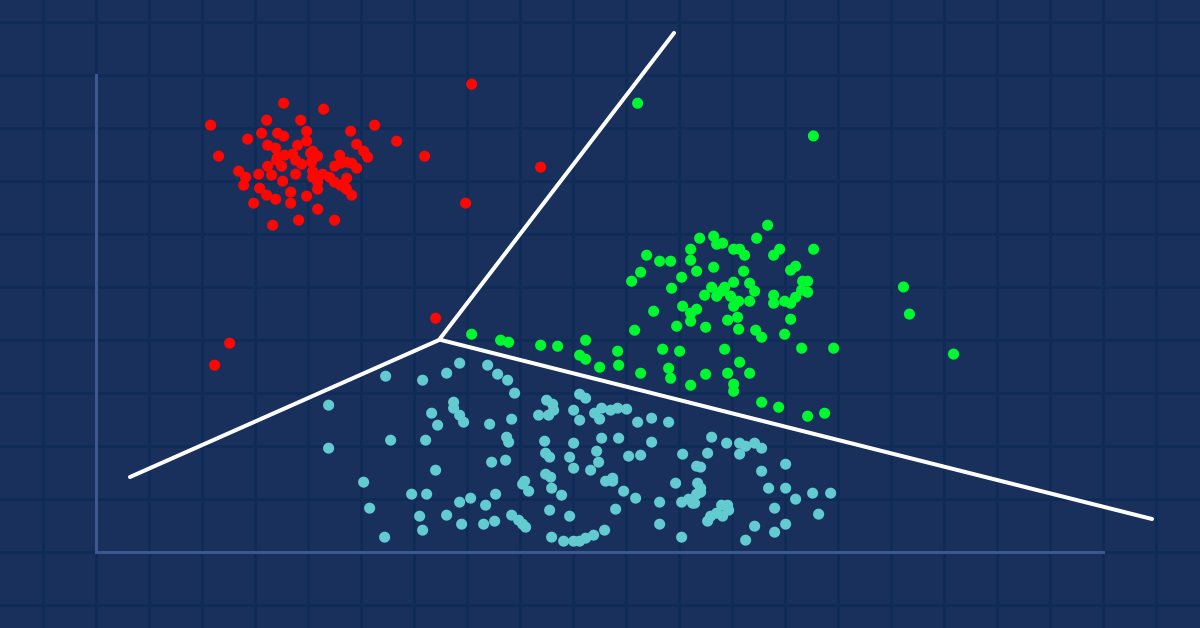

数据科学与机器学习(第 09 部分):以 MQL5 平铺直叙 K-均值聚类

数据挖掘在数据科学家和交易者看来至关重要,因为很多时候,数据并非如我们想象的那么简单。 人类的肉眼无法理解数据集中的不显眼底层形态和关系,也许 K-means 算法可以帮助我们解决这个问题。 我们来发掘一下...

学习如何基于加速(Accelerator)振荡器设计交易系统

我们系列中的一篇新文章,介绍如何通过最流行的技术指标创建简单的交易系统。 我们将学习一个新的加速(Accelerator)振荡器指标,我们将学习如何利用它来设计交易系统。

从头开始开发智能交易系统(第 24 部分):提供系统健壮性(I)

在本文中,我们将令系统更加可靠,来确保健壮和安全的使用。 实现所需健壮性的途径之一是尝试尽可能多地重用代码,从而能在不同情况下不断对其进行测试。 但这只是其中一种方式。 另一个是采用 OOP。

从头开始开发智能交易系统(第 19 部分):新订单系统 (II)

在本文中,我们将开发一个“看看发生了什么”类型的图形订单系统。 请注意,我们这次不是从头开始,只不过我们将修改现有系统,在我们交易的资产图表上添加更多对象和事件。

神经网络变得轻松(第十五部分):利用 MQL5 进行数据聚类

我们继续研究聚类方法。 在本文中,我们将创建一个新的 CKmeans 类来实现最常见的聚类方法之一:k-均值。 在测试期间,该模型成功地识别了大约 500 种形态。

神经网络变得轻松(第四十三部分):无需奖励函数精通技能

强化学习的问题在于需要定义奖励函数。 它可能很复杂,或难以形式化。 为了定解这个问题,我们正在探索一些基于行动和基于环境的方式,无需明确的奖励函数即可学习技能。

从头开始开发智能交易系统(第 21 部分):新订单系统 (IV)

最后,视觉系统将开始工作,尽管它尚未完工。 在此,我们将完成主要更改。 这只是它们当中很少一部份,但都是必要的。 嗯,整个工作将非常有趣。

从头开始开发智能交易系统(第 13 部分):时序与交易(II)

今天,我们将针对市场分析构建《时序与交易》系统的第二部分。 在前一篇文章《时序与交易(I)》当中,我们讨论了一种替代的图表组织系统,该系统能够针对市场上执行的成交进行最快速的解释。

将您自己的LLM集成到EA中(第2部分):环境部署示例

随着人工智能的快速发展,语言模型(LLMs)是人工智能的重要组成部分,因此我们应该思考如何将强大的语言模型集成到我们的算法交易中。对大多数人来说,很难根据他们的需求对这些强大的模型进行微调,在本地部署,然后将其应用于算法交易。本系列文章将采取循序渐进的方法来实现这一目标。

DoEasy 函数库中的时间序列(第五十四部分):抽象基准指标类的衍生

本文研究基于基准抽象指标衍生对象类的创建。 这些对象所提供功能,可访问创建的指标 EA,收集和获取各种指标和价格数据的数值统计信息。 同样,创建指标对象集合,从中可以访问程序中创建的每个指标的属性和数据。

您需要了解的有关MQL5程序结构的所有信息

使用任何编程语言的任何程序都有特定的结构。在本文中,您将通过了解MQL5程序结构每个部分的编程基础知识来学习MQL5计划结构的重要部分,这些基础知识在创建可在MetaTrader 5中执行的MQL5交易系统或交易工具时非常有用。

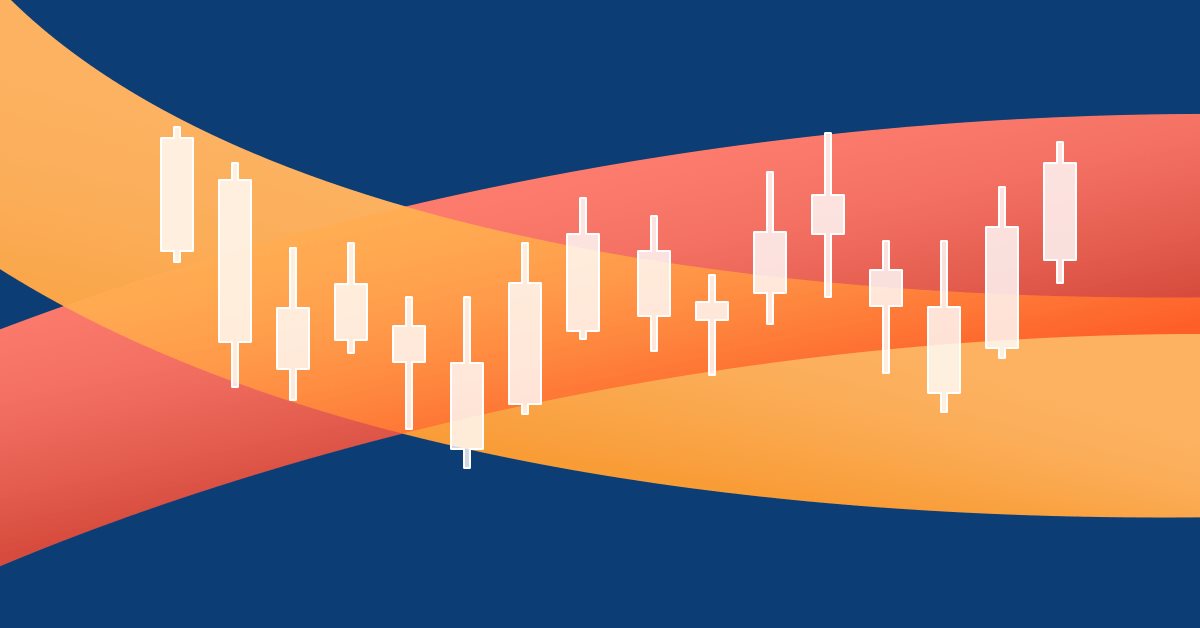

如何使用抛物线转向(Parabolic SAR)指标设置跟踪止损(Trailing Stop)

在创建交易策略时,我们需要测试多种多样的保护性止损。这时,一个随着价格变动而动态调整止损位的想法浮现在我的脑海中。抛物线转向(Parabolic SAR)指标无疑是最佳选择。很难想到有比这更简单且视觉上更清晰的指标了。

利用 MQL5 的交互式 GUI 改进您的交易图表(第一部分):可移动 GUI(I)

凭借我们的利用 MQL5 创建可移动 GUI 的综合指南,令您的交易策略或实用程序焕发出呈现动态数据的力量。 深入了解图表事件的核心概念,并学习如何在同一图表上设计和实现简单、多个可移动的 GUI。 本文还探讨了往 GUI 上添加元素的过程,从而增强其功能和美观性。

使用MQL5与Python构建自我优化的智能交易系统

在本文中,我们将讨论如何构建能够根据当前市场条件自主选择和更改交易策略的EA。我们将学习马尔可夫链(Markov Chains)以及它们如何帮助我们作为算法交易者。

数据科学与机器学习(第 03 部分):矩阵回归

这一次,我们的模型是由矩阵构建的,它更具灵活性,同时它允许我们构建更强大的模型,不仅可以处理五个独立变量,但凡我们保持在计算机的计算极限之内,它还可以处理更多变量,这篇文章肯定会是一篇阅读起来很有趣的文章。

如何成为2008自动交易锦标赛的参赛者?

举办锦标赛的主要目的 - 推广自动交易并且积累自动交易的实用信息。作为锦标赛的主办方-- 我们将致力保持锦标赛的公正性并防止一切企图欺骗的行为。 为此设定了严格的锦标赛规则。

DoEasy 函数库中的时间序列(第六十部分):品种即时报价数据的序列列表

在本文中,我将创建存储单一品种即时报价数据的列表,并在 EA 中检查其创建状态,以及检索所需数据。 每个所用品种各自的即时报价数据列表将来会构成即时报价数据集合。

时间序列挖掘的数据标签(第1部分):通过EA操作图制作具有趋势标记的数据集

本系列文章介绍了几种时间序列标记方法,这些方法可以创建符合大多数人工智能模型的数据,而根据需要进行有针对性的数据标记可以使训练后的人工智能模型更符合预期设计,提高我们模型的准确性,甚至帮助模型实现质的飞跃!

将您自己的LLM集成到EA中(第1部分):硬件和环境部署

随着人工智能的快速发展,大型语言模型(LLM)成为人工智能的重要组成部分,因此我们应该思考如何将强大的语言模型集成到我们的算法交易中。对大多数人来说,很难根据他们的需求对这些强大的模型进行微调,在本地部署,然后将其应用于算法交易。本系列文章将采取循序渐进的方法来实现这一目标。

DoEasy 函数库中的时间序列(第五十部分):多周期、多品种带位移的标准指标

在文章里,我们将改进函数库的方法,以便正确显示多品种、多周期的标准指标,即那些在当前品种图表上显示曲线,并可在设置中指定位移的指标。 同样,我们按照标准指标的操纵方法进行排序,并在最终的指标程序里将多余的代码移至函数库区域。

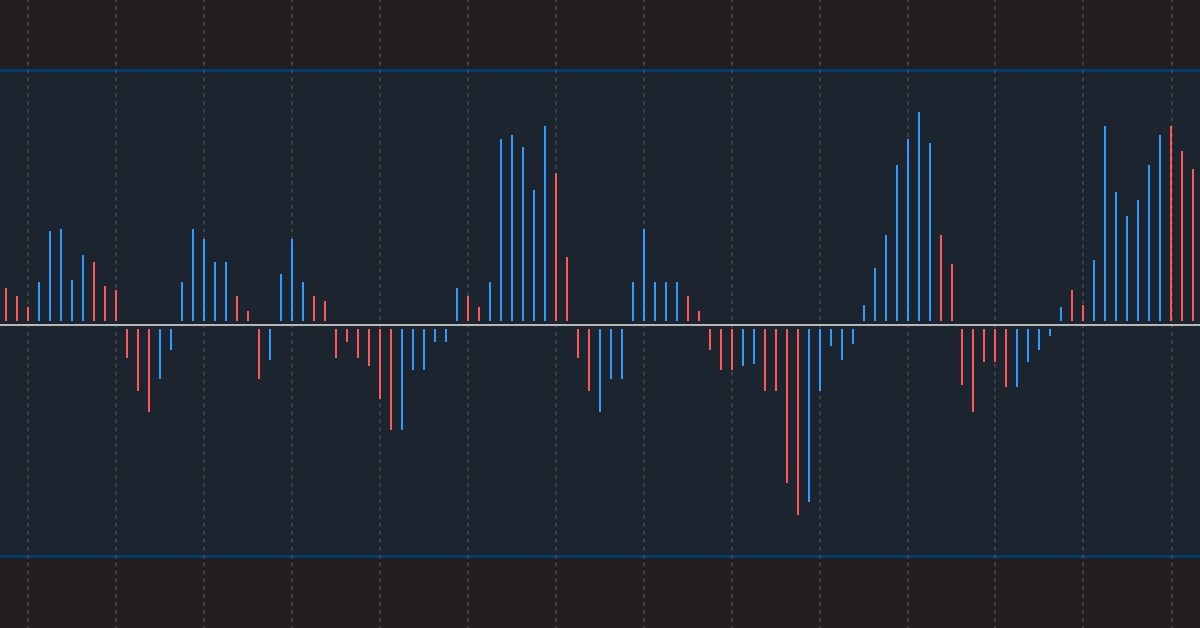

用于预测波动性的计量经济学工具:GARCH模型

文章描述了条件异方差非线性模型(GARCH)的特性。在GARCH模型的基础上,构建了iGARCH指标来预测未来一步的波动性。该模型参数的估计使用了ALGLIB数值分析库。

基于画布的指标:为通道填充透明度

在本文中,我将介绍一种创建自定义指标的方法,该方法利用标准库中的类 CCanvas 来完成绘图,并可查看图表属性以便坐标转换。 我将着手处理特殊的指标,其需要用透明度填充两条线之间的区域。

DoEasy 库中的其他类(第六十七部分):图表对象类

在本文中,我将创建图表对象类(单个交易金融产品图表),并改进 MQL5 信号对象的集合类,以便在更新列表时也能为存储在集合中的每个信号对象更新其所有参数。

将您自己的 LLM 集成到 EA 中(第 4 部分):使用 GPU 训练自己的 LLM

随着当今人工智能的快速发展,语言模型(LLMs)是人工智能的重要组成部分,因此我们应该考虑如何将强大的 LLMs 整合到我们的算法交易中。对于大多数人来说,很难根据他们的需求微调这些强大的模型,在本地部署它们,然后将它们应用于算法交易。本系列文章将采取循序渐进的方法来实现这一目标。

了解如何在MQL5中处理日期和时间

这是一篇关于一个新的重要话题的新文章,这个话题是关于日期和时间的。作为交易工具的交易员或程序员,了解如何很好、有效地处理日期和时间这两个方面至关重要。因此,我将分享一些重要信息,关于我们如何处理日期和时间,以便顺利、简单地创建有效的交易工具。

开发多币种 EA 交易(第 2 部分):过渡到交易策略的虚拟仓位

让我们继续开发多币种 EA,让多个策略并行工作。让我们尝试将与市场开仓相关的所有工作从策略级转移到管理策略的 EA 级。这些策略本身只进行虚拟交易,并不建立市场仓位。

DoEasy 函数库中的图形(第八十九部分):标准图形对象编程。 基本功能

目前,该函数库能够跟踪客户端终端图表上的标准图形对象,包括删除和修改其某些参数。 在当下,它还缺乏从自定义程序创建标准图形对象的能力。