MQL4和MQL5编程文章

在众多发表的文章中研究 MQL5语言编程交易策略 的多数由您—我们 MQL5.community的会员所作。文章以类别分组来帮助您迅速找到任何有关MQL5编程问题的答案:集成,测试,交易策略等等。

Follow our 新发表讨论它们在 MQL5.community论坛!

交易中的神经网络:使用小波变换和多任务注意力的模型(终篇)

在上一篇文章中,我们探索了理论基础,并开始实现多任务-Stockformer 框架的方式,其结合了小波变换和自注意力多任务模型。我们继续实现该框架的算法,并评估其在真实历史数据上的有效性。

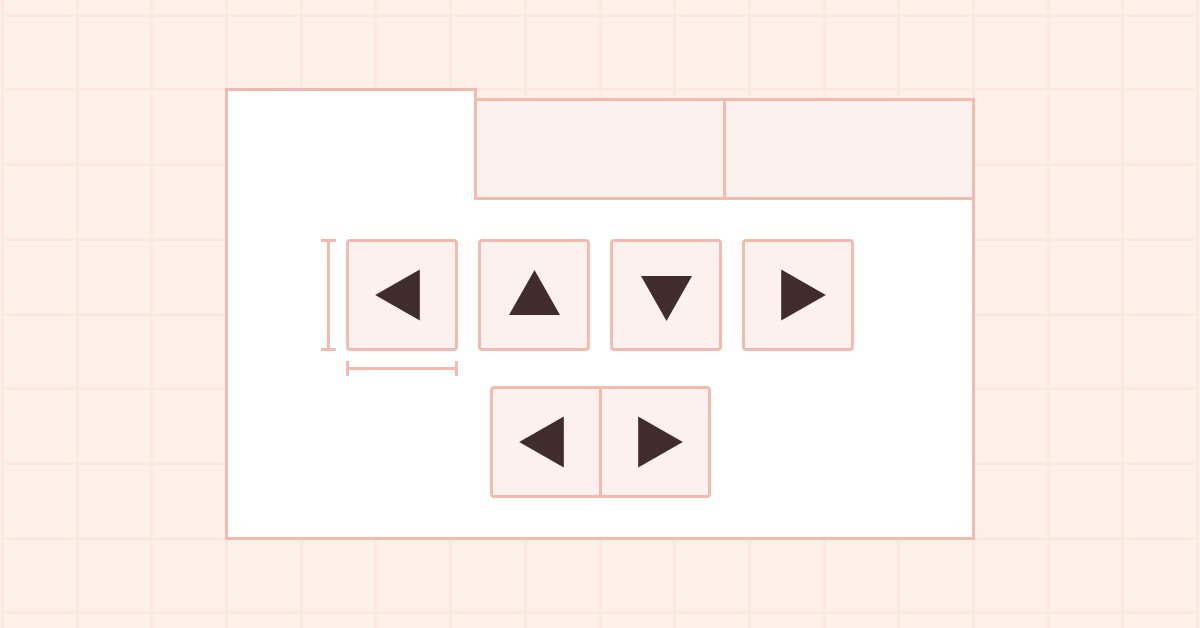

在 MQL5 中创建交易管理面板(第九部分):代码组织(二):模块化

在本次讨论中,我们进一步将 MQL5 程序分解为更小、更易于管理的模块。然后,这些模块化组件将被集成到主程序中,从而增强其组织性和可维护性。这种方法简化了我们主程序的结构,并使各个组件可以在其他EA和指标的开发中复用。通过采用这种模块化设计,我们为未来的增强功能创建了坚实的基础,这将使我们的项目和更广泛的开发者社区都受益。

神经网络变得简单(第 77 部分):交叉协方差变换器(XCiT)

在我们的模型中,我们经常使用各种关注度算法。而且,可能我们最常使用变换器。它们的主要缺点是资源需求。在本文中,我们将研究一种新算法,它可以帮助降低计算成本,而不会降低品质。

您应当知道的 MQL5 向导技术(第 32 部分):正则化

正则化是一种在贯穿神经网络各层应用离散权重,按比例惩罚损失函数的形式。我们来考察其重要性,对于一些不同的正则化形式,能够在配合向导组装的智能系统运行测试。

原子轨道搜索(AOS)算法

本文探讨了原子轨道搜索(Atomic Orbital Search,AOS)算法,该算法运用原子轨道模型的概念来模拟解的搜索过程。此算法基于概率分布以及原子内相互作用的动力学原理。本文详细阐述了关于AOS算法的数学层面,包括候选解位置的更新方式,以及能量吸收与释放的机制。AOS算法通过为计算问题提供一种创新的优化方法,为将量子原理应用于计算问题开辟了新思路。

群体自适应矩估计(ADAM)优化算法

本文介绍了将广为人知且广受欢迎的ADAM梯度优化方法转变为群体算法的过程,并介绍了通过引入混合个体对其进行改进的方案。这种新方法能够利用概率分布创建融合了成功决策要素的智能体。关键创新点在于形成了群体混合个体,这些个体能够自适应地积累来自最具潜力解决方案的信息,从而提高了在复杂多维空间中的搜索效率。

用Python和MQL5进行投资组合优化

本文探讨了使用Python和MQL5结合MetaTrader 5进行高级投资组合优化的技术。文章展示了如何开发用于数据分析、资产配置和交易信号生成的算法,强调了在现代金融管理和风险缓解中数据驱动决策的重要性。

基于人工生态系统的优化(AEO)算法

本文探讨了一种元启发式算法——基于人工生态系统的优化(Artificial Ecosystem-based Optimization, AEO)算法。该算法通过生成初始解种群并应用自适应更新策略,模拟生态系统各组成部分之间的相互作用。文中详细阐述了AEO算法的运行阶段,包括消耗阶段与分解阶段,以及不同智能体的行为策略。文章还介绍了该算法的特点和优势。

经典策略重构(第14部分):多策略分析

在本文中,我们继续探讨如何构建多策略组合体系,并使用 MT5 遗传算法优化器对策略参数进行调优。本次我们使用 Python 对数据进行分析,结果表明:我们的模型能更准确地预判哪一个策略会表现更优,其预测精度高于直接预测市场收益率。然而,当我们使用这些统计模型对应用程序进行测试时,性能却大幅下滑。我们随后发现,遗憾的是,遗传优化器偏向了高度相关的策略,这促使我们修改方案:将投票权重固定,转而让优化器专注于优化指标参数。

数据科学和机器学习(第 32 部分):保持您的 AI 模型更新,在线学习

在瞬息万变的交易世界中,适应市场变化不仅是一种选择 — 而且是一种必要。每天都有新的形态和趋势出现,即使是最先进的机器学习模型,也难以面对不断变化的条件保持有效。在本文中,我们将探讨如何通过自动重训练,令您的模型保持相关性、及对新市场数据的响应能力。

价格行为分析工具包开发(第十六部分):引入四分之一理论(2)—— 侵入探测器智能交易系统(EA)

在前一篇文章中,我们介绍了一个名为“四分位绘图脚本”的简单脚本。现在,我们在此基础上更进一步,创建一个用于监控的智能交易系统(EA),以跟踪这些四分位水平,并对这些价位可能引发的市场反应进行监督。请随我们一同探索在本篇文章中开发区域检测工具的过程。

MQL5交易管理面板开发(第十二部分):汇率计算器的集成

精准计算核心交易价值,是每位交易者必不可少的日常工作。本文介绍如何将汇率计算器集成至交易管理面板,以此拓展多面板交易管理系统的功能。在执行交易时,快速确定风险敞口、头寸规模及潜在盈利至关重要,这一新功能旨在使面板内参数的计算过程更高效、更直观。让我们共同探索MQL5在构建高级交易面板中的实战应用。

开发回放系统(第 58 部分):重返服务工作

在回放/模拟器服务的开发和改进暂停之后,我们正在恢复该工作。现在我们已经放弃使用终端全局变量等资源,我们将不得不完全重组其中的一些部分。别担心,我们会详细解释这个过程,这样每个人都可以关注我们服务的发展。

基于MQL5和Python的自优化EA(第五部分):深度马尔可夫模型

在本次讨论中,我们将把一个简单的马尔可夫链应用于相对强弱指标(RSI),以观察指标穿过关键水平后的价格行为。我们得出结论,当RSI处于11-20区间时,会产生最强的买入信号;而当RSI处于71-80区间时,会产生最强的卖出信号,这在新西兰元兑日元(NZDJPY)货币对上表现得尤为明显。我们将展示如何通过对数据的处理和分析,直接从您所拥有的数据中构建出最优的交易策略。此外,我们还将展示如何训练一个深度神经网络,使其能够最优地利用转移矩阵。

开发回放系统(第 70 部分):取得正确的时间(三)

在本文中,我们将了解如何正确有效地使用 CustomBookAdd 函数。尽管它看起来很简单,但它有许多细微差别。例如,它允许您告诉鼠标指标自定义交易品种是否正在竞价、交易或市场是否关闭。此处提供的内容仅用于教育目的。在任何情况下,除了学习和掌握所提出的概念外,都不应出于任何目的使用此应用程序。

开发具有 RestAPI 集成的 MQL5 强化学习代理(第 2 部分):用于与井字游戏 RestAPI 进行 HTTP 交互的 MQL5 函数

在本文中,我们将讨论 MQL5 如何与 Python 和 FastAPI 交互,使用 MQL5 中的 HTTP 调用与 Python 开发的井字游戏交互。这篇文章讨论了使用 FastAPI 为这种集成创建一个 API,并提供了一个 MQL5 测试脚本,突出了 MQL5 的多功能性、Python 的简易性以及 FastAPI 在连接不同技术以创建创新解决方案方面的效果。

开发回放系统(第 44 部分):Chart Trader 项目(三)

在上一篇文章中,我介绍了如何操作模板数据以便在 OBJ_CHART 中使用。在那篇文章中,我只是概述了这一主题,并没有深入探讨细节,因为在那个版本中,这项工作是以非常简单的方式完成的。这样做是为了更容易解释内容,因为尽管很多事情表面上很简单,但其中有些并不那么明显,如果不了解最简单、最基本的部分,就无法真正理解全局。

重构经典策略(第五部分):基于USDZAR的多品种分析

在本系列文章中,我们重新审视经典策略,看看是否可以使用人工智能来改进这些策略。在今天的文章中,我们将研究一种使用一篮子具有相关性的金融产品来进行多品种分析的流行策略,我们将重点关注货币对 USDZAR。

DoEasy. 控件 (第 17 部分): 裁剪对象不可见部分、辅助箭头按钮 WinForms 对象

在本文中,我将创建一种功能,可隐藏超出其容器之外的对象部分。 此外,我亦将创建辅助箭头按钮对象,作为其它 WinForms 对象的一部分。

神经网络变得简单(第 81 部分):上下文引导运动分析(CCMR)

在以前的工作中,我们总是评估环境的当前状态。与此同时,指标变化的动态始终保持在“幕后”。在本文中,我打算向您介绍一种算法,其允许您评估 2 个连续环境状态数据之间的直接变化。

神经网络实践:割线

正如理论部分已经解释的那样,在使用神经网络时,我们需要使用线性回归和导数。为什么呢?原因是线性回归是现存最简单的公式之一。从本质上讲,线性回归只是一种仿射函数。然而,当我们谈论神经网络时,我们对直接线性回归的影响并不感兴趣。我们感兴趣的是生成这条直线的方程。我们对创建出的线并不感兴趣。你知道我们需要理解的主要方程吗?如果没有,我建议您阅读这篇文章来了解它。

为 Metatrader 5 开发 MQTT 客户端:TDD 方法 - 第 6 部分

本文是介绍我们针对 MQTT 5.0 协议的本地 MQL5 客户端的开发步骤的系列文章的第六部分。在本部分中,我们会讨论我们第一次重构中的主要变化,我们如何为我们的数据包构建类得出可行的蓝图,我们如何构建 PUBLISH 和 PUBACK 数据包,以及 PUBACK 原因代码背后的语义。

开发多币种 EA 交易 (第 13 部分):自动化第二阶段 — 分组选择

我们已经实现了自动化优化的第一阶段。我们根据若干标准对不同的交易品种和时间框架进行优化,并将每次通过的结果信息存储在数据库中。现在我们将从第一阶段找到的参数集中选择最佳组。

DoEasy.服务函数(第 3 部分):外包线形态

在本文中,我们将开发 DoEasy 库中的外包线(Outside Bar)价格行为形态,并优化访问价格形态管理的方法。此外,我们将修复在库测试中发现的错误和缺点。

种群优化算法:模拟退火(SA)。第 1 部分

模拟退火算法是受到金属退火工艺启发的一种元启发式算法。在本文中,我们将对算法进行全面分析,并揭示围绕这种广为人知的优化方法的一些常见信仰和神话。本文的第二部分将研究自定义模拟各向同性退火(SIA)算法。

使用图表可视化交易(第一部分):选择分析时段

在这里,我们将从头开始编写一个脚本,以简化卸载交易截图用于分析交易入场点的过程。能够方便地将所有关于单个交易的必要信息展示在一个图表上,并且该图表可以根据不同时间周期绘制。

神经网络实践:伪逆 (二)

由于这些文章本质上是教育性的,并不打算展示特定功能的实现,因此我们在本文中将做一些不同的事情。我们将重点介绍伪逆的因式分解,而不是展示如何应用因式分解来获得矩阵的逆。原因是,如果我们能以一种特殊的方式来获得一般系数,那么展示如何获得一般系数就没有意义了。更好的是,读者可以更深入地理解为什么事情会以这种方式发生。那么,现在让我们来弄清楚为什么随着时间的推移,硬件正在取代软件。

迁移至 MQL5 Algo Forge(第 4 部分):使用版本和发布

我们将继续开发 Simple Candles 和 Adwizard 项目,同时还将描述使用 MQL5 Algo Forge 版本控制系统和仓库的细节。

开发回放系统(第 46 部分):Chart Trade 项目(五)

厌倦了浪费时间搜索应用程序工作所需的文件吗?在可执行文件中包含所有内容如何?这样,你就不用再去找东西了。我知道很多人都使用这种分发和存储形式,但还有一种更合适的方式。至少在可执行文件的分发和存储方面是这样。这里将介绍的方法非常有用,因为您可以将 MetaTrader 5 本身用作优秀的助手,也可以使用 MQL5。此外,它并不难理解。

开发回放系统(第 39 部分):铺平道路(三)

在进入开发的第二阶段之前,我们需要修正一些想法。您知道如何让 MQL5 满足您的需求吗?您是否尝试过超出文档所包含的范围?如果没有,那就做好准备吧。因为我们将做一些大多数人通常不会做的事情。

从基础到中级:Include 指令

在今天的文章中,我们将讨论一个在 MQL5 中可以找到的各种代码中广泛使用的编译指令。虽然这里对这个指令的解释相当肤浅,但重要的是你要开始了解如何使用它,因为随着你进入更高层次的编程,它很快就会变得不可或缺。此处提供的内容仅用于教育目的。在任何情况下,除了学习和掌握所提出的概念外,都不应出于任何目的使用此应用程序。

创建 MQL5-Telegram 集成 EA 交易(第 4 部分):模块化代码函数以增强可重用性

在本文中,我们将现有的用于从 MQL5 向 Telegram 发送消息和截图的代码重构为可重复使用的模块化函数。这将简化流程,实现跨多个实例的更高效执行和更轻松的代码管理。

MQL5交易工具(第六部分):带脉冲动画与控件的动态全息仪表盘

在本文中,我们将使用MQL5创建一个动态全息仪表盘,用于监控交易品种与时间周期,集成RSI指标、波动率预警以及排序功能。我们将添加脉冲动画、交互按钮与全息视觉效果,使该工具在视觉上更具吸引力,并具备良好的交互响应性。

为 Metatrader 5 开发MQTT客户端:TDD方法——第4部分

本文是一系列文章的第四部分,介绍了我们为 MQTT 协议开发本机 MQL5 客户端的步骤。在这一部分中,我们将描述什么是 MQTT v5.0 属性,它们的语义,以及我们如何阅读其中的一些属性,并提供一个如何使用属性来扩展协议的简短示例。

将 MQL5 与数据处理包集成(第 3 部分):增强的数据可视化

在本文中,我们将通过结合交互性、分层数据和动态元素等功能,超越基本图表,实现增强的数据可视化,使交易者能够更有效地探索趋势、形态和相关性。

使用Python与MQL5进行多个交易品种分析(第二部分):主成分分析在投资组合优化中的应用

交易账户风险管理是所有交易者面临的共同挑战。我们如何在MetaTrader 5中开发能够动态学习不同交易品种的高、中、低风险模式的交易应用?通过主成分分析(PCA),我们可以更有效地控制投资组合的方差。本文将演示如何从MetaTrader 5获取的市场数据中,训练出这三种风险模式的交易模型。