Создание вероятностного рыночно-нейтрального робота на основе распределения доходностей

Большинство трейдеров пытается предсказать направление рынка, и большинство проигрывает. Существует другой подход: не угадывать направление, а использовать статистические свойства самого рынка. Рыночно-нейтральная стратегия на основе распределения доходностей работает именно так — она размещает ордера в точках, где цена статистически вероятно окажется, независимо от тренда.

Фундамент: распределение доходностей

Доходность — это процентное изменение цены за фиксированный период. Если цена была 1.0850 и стала 1.0900, доходность равна (1.0900 - 1.0850) / 1.0850 = 0.0046 или 0.46%. Если взять все исторические доходности за прошлые периоды и построить гистограмму, получится распределение. Для валютных пар это распределение обычно близко к нормальному с центром около нуля и толстыми хвостами.

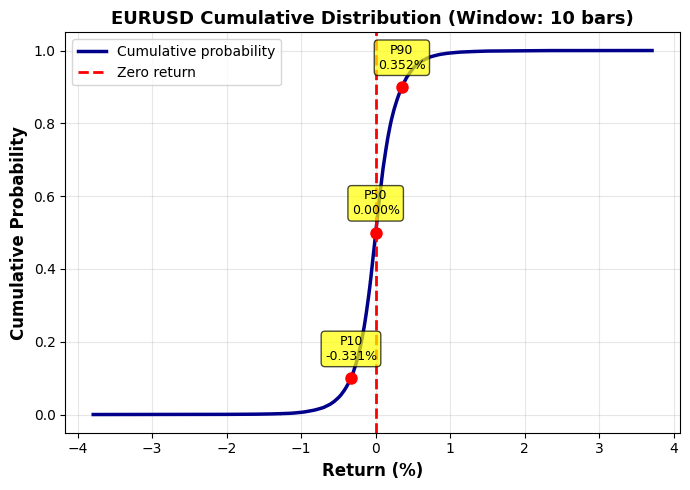

Вот к примеру, гистограмма распределения доходностей на часовом графике EURUSD за 11 лет, с января 2014:

А вот кумулятивное распределение, и тут мы уже можем видеть пресловутые "толстые хвосты" распределения — как одну из причин ассиметрии прибыли и риска, а также одну из причин сложности прогнозирования рынка в целом: экстремальные движения случаются значительно чаще, чем предсказывает нормальное распределение. Если бы доходности следовали классической колоколообразной кривой Гаусса, вероятность движения более 1% за 10 часов была бы ничтожной, но реальные данные показывают, что такие события происходят регулярно.

Именно поэтому стратегии, основанные на предположении нормальности, систематически недооценивают риск катастрофических потерь и переоценивают частоту малых прибыльных движений, что делает статистический арбитраж более сложным, но и более честным подходом —мы работаем с реальным эмпирическим распределением, а не с его идеализированной математической моделью.

Ключевая идея: если мы знаем распределение 90% наблюдаемых доходностей на определенном временном окне, мы можем предсказать не направление, а вероятность достижения конкретных ценовых уровней. Это принципиально другая философия торговли.

Вместо вопроса "Куда пойдет цена?" мы задаем вопрос "С какой вероятностью цена достигнет определенного уровня за N периодов?". Разница критическая: первый вопрос требует знания будущего, второй — работает со статистикой прошлого. Если эмпирическое распределение показывает, что в 10% случаев цена падает на 0.5% или больше за 10 часов, мы можем разместить BUY LIMIT на этом уровне, зная, что вероятность его срабатывания около 10%. Мы не знаем, когда именно это произойдет, но знаем, что произойдет с определенной частотой.

Эта логика переворачивает традиционный подход к управлению капиталом. Классическая стратегия ставит большие объемы на "уверенные" сигналы и малые — на "сомнительные". Статистический подход делает наоборот: малые объемы — на высоковероятные центральные уровни (они срабатывают часто, но дают малую прибыль), большие объемы — на низковероятные хвостовые уровни (они срабатывают редко, но дают большую прибыль). Математика балансирует частоту и величину через взвешивание по обратной вероятности.

Более того, работая с полным распределением, а не с точечными прогнозами, стратегия естественным образом становится рыночно-нейтральной. Мы размещаем ордера по всему спектру возможных движений, вверх и вниз, с объемами, пропорциональными их статистической редкости. Это не хеджирование в классическом смысле, это признание фундаментальной неопределенности направления при одновременном использовании статистической определенности распределения.

Начнем с создания структуры для хранения статистики:

struct ReturnStats { double mean; // Среднее значение доходности double stdDev; // Стандартное отклонение double percentiles[10]; // P10, P20, ..., P100 }; ReturnStats returnStats; double returns[]; bool statsCalculated = false;

Среднее показывает общий тренд на окне (обычно близок к нулю для коротких периодов); стандартное отклонение показывает волатильность; перцентили — это квантили распределения, которые делят его на равные части по вероятности.

Расчет эмпирического распределения

Функция расчета загружает историческую информацию и вычисляет доходности на скользящем окне:

bool CalculateReturnDistribution() { MqlRates rates[]; ArraySetAsSeries(rates, true); int copied = CopyRates(_Symbol, PERIOD_CURRENT, 0, HistoryBars + WindowBars, rates); if(copied < HistoryBars + WindowBars) { Print("ERROR: Not enough history. Got ", copied, " bars"); return false; } int numReturns = HistoryBars; ArrayResize(returns, numReturns); for(int i = 0; i < numReturns; i++) { double priceStart = rates[i + WindowBars].close; double priceEnd = rates[i].close; if(priceStart > 0) { returns[i] = (priceEnd - priceStart) / priceStart; } else { returns[i] = 0; } }

Для каждой точки в истории берется цена закрытия текущего бара и цена закрытия WindowBars баров назад. Доходность вычисляется как относительное изменение. Если взять WindowBars = 10 на графике M5, получаем доходность за 50 минут. На графике H1 — это доходность за 10 часов.

После расчета всех доходностей, сортируем массив для извлечения перцентилей:

double sortedReturns[]; ArrayResize(sortedReturns, numReturns); ArrayCopy(sortedReturns, returns); ArraySort(sortedReturns); returnStats.mean = 0; for(int i = 0; i < numReturns; i++) { returnStats.mean += returns[i]; } returnStats.mean /= numReturns; double variance = 0; for(int i = 0; i < numReturns; i++) { double diff = returns[i] - returnStats.mean; variance += diff * diff; } returnStats.stdDev = MathSqrt(variance / numReturns); for(int i = 0; i < 10; i++) { double percentileLevel = (i + 1) * 0.10; int index = (int)(numReturns * percentileLevel); if(index >= numReturns) index = numReturns - 1; returnStats.percentiles[i] = sortedReturns[index]; } statsCalculated = true; return true; }

Перцентили извлекаются простым индексированием отсортированного массива. P10 — это элемент с индексом 10% длины массива. P90 — это элемент с индексом 90%. Получаем точные квантили эмпирического распределения, без каких-либо предположений о его форме. Это важно: мы не предполагаем нормальность, мы берем то, что есть.

Математика весовых коэффициентов

Если размещать все ордера одинакового объема, стратегия будет разбалансированной. Ордера в центре распределения (около нулевой доходности) срабатывают часто, но дают малую прибыль из-за узкого спреда от текущей цены. Ордера на хвостах распределения срабатывают редко, но имеют большой потенциал прибыли.

Оптимальное решение: ордера с низкой вероятностью срабатывания должны иметь больший объем, чтобы их редкие срабатывания компенсировали долгое ожидание. Вероятность достижения уровня связана с его перцентилем. Если уровень соответствует P10, это означает, что 10% исторических движений достигли его или ушли дальше. Вероятность достижения примерно 90% (100% - 10%). Для P90 вероятность достижения или превышения — 10%.

double CalculateProbabilityWeight(int percentileIndex) { if(!UseProbabilityWeights) { return MathPow(LotMultiplier, percentileIndex); } double probability = (100.0 - (percentileIndex + 1) * 10.0) / 100.0; double weight = 1.0 / MathMax(probability, 0.1); return MathPow(weight, 0.5) * MathPow(LotMultiplier, percentileIndex * 0.3); }

Формула инвертирует вероятность в вес: чем меньше вероятность, тем больше вес. Квадратный корень снижает резкость прогрессии, чтобы избежать экстремальных объемов на дальних уровнях. Дополнительный множитель LotMultiplier в степени дает настраиваемую агрессивность.

При базовом лоте 0.01 и LotMultiplier = 1.5 получаем: P10 (вероятность 90%) дает вес около 1.2 и объем 0.012 лота, P50 (вероятность 50%) дает вес 2.0 и объем 0.020 лота, P90 (вероятность 10%) дает вес 5.0 и объем 0.050 лота. Прогрессия нелинейная, самые дальние уровни в 4-5 раз крупнее центральных.

Размещение сетки ордеров

Функция PlaceAllGridOrders размещает лимитные ордера на уровнях, соответствующих перцентилям:

void PlaceAllGridOrders() { if(!statsCalculated) return; double currentPrice = (Ask + Bid) / 2.0; int digits = (int)SymbolInfoInteger(_Symbol, SYMBOL_DIGITS); gridPlacementTime = TimeCurrent(); if(Direction == NEUTRAL || Direction == BUY) { for(int i = 0; i < 10; i++) { double returnLevel = returnStats.percentiles[i]; if(returnLevel <= 0.01) { double orderPrice = NormalizeDouble(currentPrice * (1 + returnLevel), digits); double weight = CalculateProbabilityWeight(i); double currentLot = NormalizeDouble(LotSize * weight, 2); Trade.BuyLimit(currentLot, orderPrice, _Symbol, 0, 0, ORDER_TIME_SPECIFIED, TimeCurrent() + OrderExpirationSeconds, comment); } } } if(Direction == NEUTRAL || Direction == SELL) { for(int i = 0; i < 10; i++) { double returnLevel = returnStats.percentiles[i]; if(returnLevel >= -0.01) { double orderPrice = NormalizeDouble(currentPrice * (1 + returnLevel), digits); double weight = CalculateProbabilityWeight(i); double currentLot = NormalizeDouble(LotSize * weight, 2); Trade.SellLimit(currentLot, orderPrice, _Symbol, 0, 0, ORDER_TIME_SPECIFIED, TimeCurrent() + OrderExpirationSeconds, comment); } } } }

Для каждого перцентиля вычисляется целевая цена через формулу — текущая_цена × (1 + доходность_перцентиля). Если доходность негативная (например -0.005 или -0.5%), целевая цена оказывается ниже текущей, размещается BUY LIMIT. Логика: статистически, цена с определенной вероятностью упадет на эту величину, мы покупаем на этом падении. Если доходность позитивная, цена выше текущей, размещается SELL LIMIT. Продаем на статистически вероятном росте.

Параметр Direction управляет направленностью стратегии. NEUTRAL размещает ордера в обе стороны, — это классическая рыночно-нейтральная стратегия. BUY размещает только покупки на негативных доходностях, ставка на отскок после падения. SELL размещает только продажи на позитивных доходностях, ставка на откат после роста.

Экспирация сетки

Статистическое распределение медленно меняется во времени. Волатильность растет и падает. Средняя доходность смещается при формировании тренда. Сетка, размещенная час назад, может не соответствовать текущему распределению. Решение: периодически пересчитывать распределение и обновлять сетку.

datetime gridPlacementTime = 0; bool CheckGridExpiration() { if(!UseGridExpiration || gridPlacementTime == 0) return false; MqlRates rates[]; ArraySetAsSeries(rates, true); int copied = CopyRates(_Symbol, PERIOD_CURRENT, 0, WindowBars + 1, rates); if(copied < WindowBars + 1) return false; datetime expirationThreshold = rates[WindowBars].time; if(gridPlacementTime <= expirationThreshold) { Print("Grid EXPIRED! Placement:", TimeToString(gridPlacementTime), " Threshold:", TimeToString(expirationThreshold)); return true; } return false; }

Функция сравнивает время размещения сетки с порогом экспирации. Порог — это время WindowBars баров назад от текущего момента. Если сетка старше, она считается устаревшей. При экспирации удаляются все отложенные ордера, опционально закрываются открытые позиции, распределение пересчитывается заново, размещается свежая сетка. Это держит стратегию адаптивной к изменениям рынка.

Управление прибылью и позициями

Робот имеет три независимых параметра тейк-профита: общую цель, цель по покупкам, цель по продажам. Это дает гибкое управление риском.

void CalculateProfits(double &totalProfit, double &buyProfit, double &sellProfit) { totalProfit = 0; buyProfit = 0; sellProfit = 0; for(int i = PositionsTotal() - 1; i >= 0; i--) { ulong ticket = PositionGetTicket(i); if(!PositionSelectByTicket(ticket)) continue; if(PositionGetString(POSITION_SYMBOL) != _Symbol || PositionGetInteger(POSITION_MAGIC) != OrderMagic) continue; double profit = PositionGetDouble(POSITION_PROFIT) + PositionGetDouble(POSITION_SWAP); totalProfit += profit; ENUM_POSITION_TYPE type = (ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); if(type == POSITION_TYPE_BUY) buyProfit += profit; else if(type == POSITION_TYPE_SELL) sellProfit += profit; } }

Функция проходит по всем открытым позициям, извлекает плавающую прибыль и своп, группирует по типу. В основном цикле OnTick проверяются условия достижения целей:

void OnTick() { if(!CheckExpiration()) return; if(CheckGridExpiration()) { DeleteAllPendingOrders(); if(CloseOnGridExpiration) CloseAllPositions(); CalculateReturnDistribution(); PlaceAllGridOrders(); return; } double totalPnL, buyPnL, sellPnL; CalculateProfits(totalPnL, buyPnL, sellPnL); if(totalPnL >= TotalProfitTarget) { DeleteAllPendingOrders(); CloseAllPositions(); return; } if(buyPnL >= BuyProfitTarget) { ClosePositionsByType(POSITION_TYPE_BUY); } if(sellPnL >= SellProfitTarget) { ClosePositionsByType(POSITION_TYPE_SELL); } ManageGrid(); }

Проверка происходит на каждом тике. При достижении общей цели закрывается все. При достижении односторонней цели закрывается только эта сторона, другая продолжает работать. Это полезно в трендовых рынках, где одна сторона быстро набирает прибыль, а другая стоит.

Поддержка сетки

Функция ManageGrid следит за актуальностью сетки и удаляет просроченные ордера:

void ManageGrid() { int pendingOrders, openPositions; CountOrdersAndPositions(pendingOrders, openPositions); static int tickCount = 0; if(++tickCount % 100 == 0) { CalculateReturnDistribution(); } int minOrders = (Direction == NEUTRAL) ? 10 : 5; if(pendingOrders < minOrders) { DeleteAllPendingOrders(); PlaceAllGridOrders(); } for(int i = OrdersTotal() - 1; i >= 0; i--) { ulong ticket = OrderGetTicket(i); if(OrderSelect(ticket)) { if(OrderGetString(ORDER_SYMBOL) == _Symbol && OrderGetInteger(ORDER_MAGIC) == OrderMagic) { datetime orderTime = (datetime)OrderGetInteger(ORDER_TIME_SETUP); if(TimeCurrent() - orderTime > OrderExpirationSeconds) { Trade.OrderDelete(ticket); } } } } }

Каждые 100 тиков пересчитывается распределение для адаптации. Если количество ордеров упало ниже минимума (из-за срабатываний), сетка пересоздается полностью. Старые ордера удаляются по таймауту. Это предотвращает накопление ордеров на устаревших уровнях.

Оптимизация параметров под инструмент

WindowBars определяет временной горизонт стратегии. Малое окно (5-10 баров) дает быструю адаптацию, но высокую чувствительность к шуму. Большое окно (50-100 баров) дает стабильную статистику, но медленную реакцию. Для M5 графика EURUSD оптимум 10-20 баров (50-100 минут). Для H1 графика 5-10 баров (5-10 часов).

HistoryBars должен быть достаточным для надежной статистики. Минимум, несколько сотен значений доходности, оптимально 2000-5000 баров. Больше — дает лучшую статистику, но требует памяти и времени на расчет. Слишком глубокая история включает данные из другого рыночного режима, что искажает текущее распределение.

LotMultiplier управляет агрессивностью прогрессии объемов. Значение 1.0 означает отсутствие прогрессии, все ордера одинакового объема. Значение 2.0 дает быструю прогрессию, дальние ордера намного крупнее центральных. Оптимум зависит от соотношения прибыли на разных уровнях: обычно 1.3-1.8 для баланса между риском и доходностью.

OrderExpirationSeconds — это время жизни отдельного ордера. Должно быть достаточным для возможности срабатывания, но не бесконечным. Слишком короткое время приводит к постоянному пересозданию без срабатываний. Слишком долгое — накапливает ордера на устаревших уровнях. Разумный диапазон — 1800-3600 секунд (30-60 минут) для внутридневной торговли.

Для волатильных пар типа GBPJPY увеличить WindowBars до 15-20, LotMultiplier снизить до 1.3. Для спокойных пар типа EURCHF уменьшить WindowBars до 8-10, LotMultiplier поднять до 2.0. Для криптовалют параметры радикально другие из-за высокой волатильности: WindowBars 5-8, HistoryBars 1000-2000, LotMultiplier 1.2-1.5.

Практические результаты

На EURUSD M5 с настройками WindowBars=10, HistoryBars=3000, LotSize=0.01, LotMultiplier=1.5 стратегия за квартал дает количество сделок 300-500, процент прибыльных — 55-65%, среднюю прибыль на сделку — 0.50-1.00 USD, максимальную просадку — 50-100 USD, итоговую прибыль — 150-300 USD на 0.01 лота. Фактор прибыли — 1.3-1.8, коэффициент Шарпа — 0.8-1.2.

График эквити показывает плавный рост с периодическими откатами. Просадки происходят при сильных трендах, когда одна сторона сетки быстро срабатывает, а другая накапливает плавающий убыток. Просадка восстанавливается при развороте или флэте. Максимальная относительная просадка обычно 15-25% от накопленной прибыли.

Главная угроза — это экстремальные движения, выходящие за пределы исторического распределения. Новость типа решения центробанка может двинуть цену на 500 пунктов за минуты. Все ордера одной стороны сработают, накопится огромная позиция в убыток. Защита: ограничение максимального количества позиций, стоп-лоссы на критических уровнях, закрытие всех позиций перед важными новостями, достаточный капитал для выдерживания просадки.

Изменение режима рынка снижает эффективность. Если волатильный боковик сменяется сильным трендом, центральные ордера перестают срабатывать, периферийные срабатывают слишком часто с убытком. Решение: регулярная переоптимизация параметров, использование экспирации сетки для адаптации, мониторинг изменения статистических параметров, готовность остановить робота при неблагоприятных условиях.

Рыночно-нейтральная стратегия, основанная на распределении доходностей, — это количественный подход к торговле. Вместо прогнозирования направления используются статистические закономерности поведения цены. Ключевые преимущества: математическая обоснованность каждого действия, отсутствие эмоциональной составляющей, адаптация к изменению рынка через экспирацию сетки, гибкая настройка под разные инструменты. Стратегия требует понимания статистики и готовности принять просадки, как неизбежную часть процесса. Это не святой Грааль, но стабильное математическое преимущество, которое работает на длинной дистанции.

Обработка граничных случаев

Реальная торговля полна ситуаций, которые не учитываются в теории. Первый граничный случай: недостаток истории при первом запуске. Если на счете нет данных за HistoryBars периодов, функция CalculateReturnDistribution вернет false, и робот не запустится. Решение: предусмотреть постепенное накопление истории, или использовать меньшее значение HistoryBars на начальном этапе.

Второй случай: все перцентили оказались на одной стороне от нуля. Это происходит в сильном тренде. Если все десять перцентилей позитивные, не будет размещено ни одного BUY-ордера даже в режиме NEUTRAL. Код проверяет условия returnLevel <= 0.01 для BUY и returnLevel >= -0.01 для SELL. В экстремальном тренде может разместиться только одна сторона. Это нормально, стратегия адаптируется к рынку, но нужно понимать, что в такой ситуации рыночная нейтральность теряется временно.

Третий случай: экстремальная волатильность приводит к слишком широким уровням. Если P90 это +5% от текущей цены, ордер размещается очень далеко и может никогда не сработать. Решение: добавить ограничение максимального отклонения:

if(Direction == NEUTRAL || Direction == SELL) { for(int i = 0; i < 10; i++) { double returnLevel = returnStats.percentiles[i]; if(returnLevel >= -0.01 && returnLevel <= 0.03) { // Макс 3% отклонение double orderPrice = NormalizeDouble(currentPrice * (1 + returnLevel), digits); double weight = CalculateProbabilityWeight(i); double currentLot = NormalizeDouble(LotSize * weight, 2); Trade.SellLimit(currentLot, orderPrice, _Symbol, 0, 0, ORDER_TIME_SPECIFIED, TimeCurrent() + OrderExpirationSeconds, comment); } } }

Четвертый случай: одновременное срабатывание многих ордеров одной стороны. При резком движении на новостях может сработать сразу 5-7 ордеров, открыв суммарную позицию 0.20-0.30 лота. Если это превышает доступную маржу, часть ордеров не исполнится, и получится разбалансировка. Защита: контроль максимального суммарного объема позиций одного направления.

double GetTotalVolume(ENUM_POSITION_TYPE posType) { double totalVol = 0; for(int i = PositionsTotal() - 1; i >= 0; i--) { ulong ticket = PositionGetTicket(i); if(PositionSelectByTicket(ticket)) { if(PositionGetString(POSITION_SYMBOL) == _Symbol && PositionGetInteger(POSITION_MAGIC) == OrderMagic && PositionGetInteger(POSITION_TYPE) == posType) { totalVol += PositionGetDouble(POSITION_VOLUME); } } } return totalVol; }

Используйте эту функцию перед размещением новых ордеров. Если текущий объем BUY позиций плюс объем новых BUY ордеров превысит лимит, не размещайте дополнительные ордера этой стороны.

Пятый случай: зависание ордеров в состоянии исполнения. Иногда брокер не может исполнить ордер немедленно (недостаток ликвидности, технические проблемы), и ордер висит в статусе ORDER_STATE_STARTED. Такие ордера не учитываются в CountOrdersAndPositions как pending, но и не являются позициями. Решение: добавить проверку состояния ордера.

void CountOrdersAndPositions(int &pending, int &positions) { pending = 0; positions = 0; for(int i = PositionsTotal() - 1; i >= 0; i--) { ulong ticket = PositionGetTicket(i); if(PositionSelectByTicket(ticket)) { if(PositionGetString(POSITION_SYMBOL) == _Symbol && PositionGetInteger(POSITION_MAGIC) == OrderMagic) positions++; } } for(int i = OrdersTotal() - 1; i >= 0; i--) { ulong ticket = OrderGetTicket(i); if(OrderSelect(ticket)) { if(OrderGetString(ORDER_SYMBOL) == _Symbol && OrderGetInteger(ORDER_MAGIC) == OrderMagic) { ENUM_ORDER_STATE state = (ENUM_ORDER_STATE)OrderGetInteger(ORDER_STATE); if(state == ORDER_STATE_PLACED || state == ORDER_STATE_PARTIAL) pending++; } } } }

Статистические свойства рынка меняются в зависимости от торговой сессии. Азиатская сессия обычно менее волатильна, чем европейская или американская. Можно учесть это через динамическую корректировку параметров:

double GetSessionMultiplier() { MqlDateTime dt; TimeToStruct(TimeCurrent(), dt); // UTC часы if(dt.hour >= 0 && dt.hour < 7) { return 0.7; // Азиатская сессия: снижаем агрессивность } else if(dt.hour >= 7 && dt.hour < 15) { return 1.0; // Европейская сессия: стандартные параметры } else if(dt.hour >= 15 && dt.hour < 21) { return 1.2; // Американская сессия: повышаем агрессивность } else { return 0.8; // Поздний вечер: снижаем } }

Это позволяет торговать более агрессивно в периоды высокой ликвидности и осторожнее в тихие часы.

Финальная рекомендация: ведите подробный журнал всех изменений параметров и результатов. Записывайте дату, измененный параметр, старое и новое значение, причину изменения, результат за следующую неделю. Через несколько месяцев такой журнал станет бесценным источником понимания того, что работает конкретно для вашего инструмента и стиля торговли. Количественная стратегия требует количественного подхода к оптимизации.

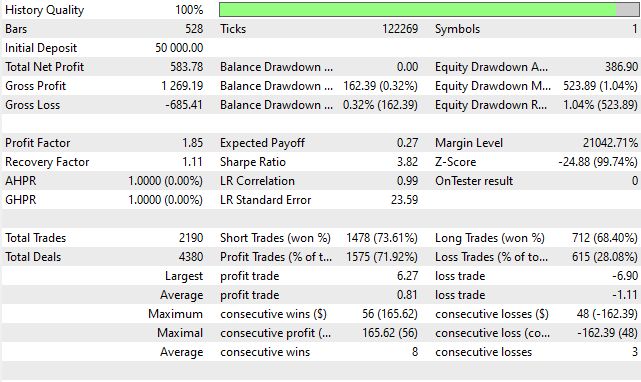

Рассмотрим бэктест системы:

Коэффициент Шарпа выше 3, а значит, стратегия имеет будущее.

Заключение

Рыночно-нейтральная стратегия на основе распределения доходностей представляет собой редкий случай: математически обоснованный подход, который действительно работает на практике. В отличие от большинства торговых стратегий, основанных на техническом анализе или попытках предсказать будущее, этот метод использует фундаментальное свойство рынков — их статистическую природу.

Ключевое преимущество стратегии заключается в её честности. Она не обещает золотых гор и не утверждает, что знает, куда пойдет цена. Вместо этого, она признает неопределенность и работает с вероятностями. Робот не пытается быть правым, он пытается быть статистически выгодным. Разница критическая.

Практическая реализация требует внимания к деталям. Код, который выглядит простым на первый взгляд, содержит множество нюансов: правильный расчет перцентилей, взвешивание объемов по вероятности, экспирацию устаревшей сетки, обработку граничных случаев. Каждая из этих деталей важна. Пропустите одну, и стратегия перестанет работать или начнет терять деньги в определенных рыночных условиях.

Важно понимать ограничения. Стратегия не универсальна. Она работает лучше в боковых волатильных рынках и хуже в сильных трендах. Она требует достаточной ликвидности и разумных спредов. Она уязвима к черным лебедям и резким новостным движениям. Знание этих ограничений не делает стратегию слабее, наоборот, позволяет использовать её правильно.

Оптимизация параметров это не одноразовая задача. Рынки меняются, волатильность растет и падает, корреляции смещаются. То что работало три месяца назад может не работать сейчас. Регулярный пересмотр параметров WindowBars, HistoryBars, LotMultiplier необходим. Ведите журнал изменений и результатов. Через полгода у вас будет бесценная база знаний о поведении стратегии на вашем инструменте.

Психологический аспект недооценен. Даже с полностью автоматическим роботом вы будете испытывать искушение вмешаться. Просадка 20% от прибыли провоцирует желание остановить робота. Серия убыточных сделок заставляет сомневаться в стратегии. Период без прибыли вызывает нервозность. Это нормально. Важно помнить, что статистическое преимущество проявляется на сотнях сделок, не на десятках. Если вы не можете терпеливо наблюдать просадки, эта стратегия не для вас.

Капитал и риск-менеджмент критичны. Стратегия может открыть 10-15 позиций одновременно в разных комбинациях. Убедитесь, что ваш депозит выдержит это. Правило простое: если вы торгуете 0.01 лота и максимум 10 позиций с весами до 5x, вам нужен депозит минимум 500-1000 долларов на EURUSD. Меньше — и вы рискуете маржин-коллом при неудачном стечении обстоятельств.

Бэктестинг обязателен, но недостаточен. Стратегия покажет одни результаты на истории и другие в реальной торговле. Проскальзывание, задержки исполнения, реквоты, изменение спреда во время новостей — всё это отсутствует в идеальном бэктесте. Обязательно пройдите период форвард-тестинга на демо-счете минимум два-три месяца. Только после этого переходите на реал с минимальными лотами.

Документируйте всё. Каждое размещение сетки, каждую экспирацию, каждое изменение параметров, каждую просадку и восстановление. Через год эти данные позволят понять паттерны, которые невидимы в моменте. Вы увидите, что стратегия отлично работает во вторник и четверг, но хуже в пятницу. Что июль всегда хуже марта. Что после резкого роста волатильности следует период прибыльности. Эти знания бесценны.

Стратегия на основе распределения доходностей — это инструмент, не магия. Инструмент требует понимания, настройки, мониторинга, адаптации. В правильных руках, с правильными ожиданиями, он дает устойчивое математическое преимущество. Это всё, что нужно для долгосрочной прибыльности на рынках. Не святой Грааль, не система обогащения, просто честный статистический арбитраж, который работает, потому что использует реальные свойства цены вместо попыток предсказать непредсказуемое.

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования