|

2 года

опыт работы

|

13

продуктов

|

37

демо-версий

|

|

1

работ

|

0

сигналов

|

0

подписчиков

|

Квалифицированный инвестор Казахстана и РФ.

В трейдинге с 2016 года, в алготрейдинге — с 2019, в машинном обучении и программировании — с 2021.

Создаю советников, торговых роботов, индикаторы, смарт-контракты, коды токенов и криптомонет, системы автоматизации бизнеса и ИИ-модели под ключ.

Работаю над институциональной торговой системой для собственного хэдж-фонда и над собственным ИИ-блокчейном.

Автор 100+ международных статей на разных языках мира.

В трейдинге с 2016 года, в алготрейдинге — с 2019, в машинном обучении и программировании — с 2021.

Создаю советников, торговых роботов, индикаторы, смарт-контракты, коды токенов и криптомонет, системы автоматизации бизнеса и ИИ-модели под ключ.

Работаю над институциональной торговой системой для собственного хэдж-фонда и над собственным ИИ-блокчейном.

Автор 100+ международных статей на разных языках мира.

Yevgeniy Koshtenko

· 2

Anatoliy Migachyov

Понедельник

Интересно

Antonio Jesus Munoz Duran

Четверг

Te sigo desde hace mucho tiempo y me has ayudado mucho a mejorar mi trading algorítmico. Estaría enormemente agradecido de poder participar en tus pruebas.

Sanjeev Sharma

7 часов назад

Hello How are you today? Can you please give me access to this EA for testing and im using one of your EA (QuantumReservoirComputing) and some changes on it and i want to you take a round on it and advise for better Thanks.

Yevgeniy Koshtenko

· 2

365

Aleksandr Sosnovskiy

2026.06.29

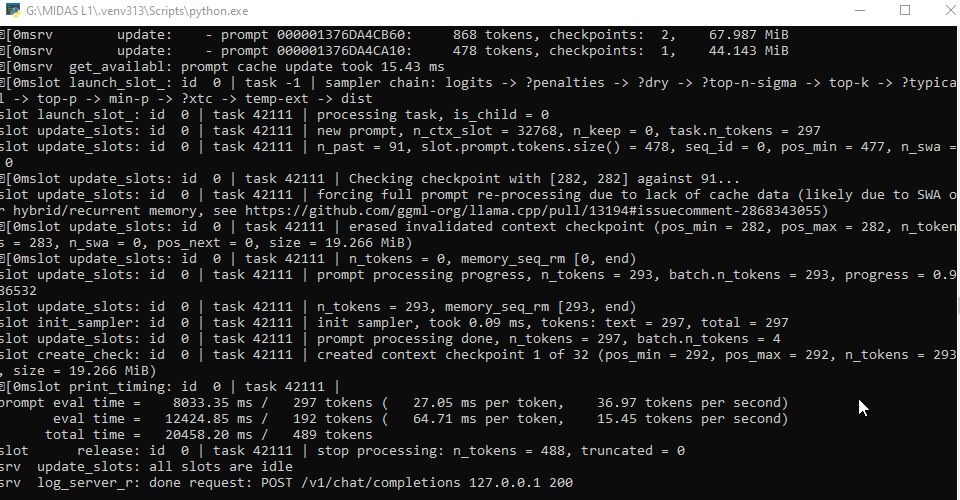

Спасибо за идею!!! Мы взяли твою концептуальную идею адаптивного клеточного автомата и превратили её в промышленный HFT-движок **GraphNetEngine** институционального уровня, заточенный под жесткий Netting-счет MT5. Вот что мы радикально изменили на архитектурном уровне: 1. **Переход на Data-Oriented Design (DOD):** Мы полностью вырезали классическое ООП (`CObject`, операторы `new`, динамические реаллокации) из горячих циклов. Вся память для 10 000 клеток теперь выделяется на старте в виде плоских одномерных массивов по паттерну SoA (Structure of Arrays). Доступ к котировкам и истории 50 признаков осуществляется за O(1) через кольцевые буферы. Весь «мозг» советника теперь весит около 1.6 МБ и идеально ложится в L2-кэш процессора.

2. **Граф Ватца-Строгаца вместо плоской решетки:** Мы отказались от примитивной геометрической решетки соседей. Теперь клетки образуют топологию «мир тесен» (Small-World). Агенты обмениваются информацией не только с теми, кто «рядом», но и со смысловыми соседями на основе матрицы ранговой корреляции Спирмена, а также через дальние хорды. Это позволяет сети мгновенно реагировать на смену рыночного режима.

3. **Асинхронный Netting FSM (Safe Flip):** Так как система работает на Netting-счете (только одна позиция) с сетевым пингом до 150 мс, мы полностью отказались от блокирующих вызовов. Используется только `OrderSendAsync`, а все результаты перехватываются событийной моделью в `OnTradeTransaction`. Мгновенные перевороты LONG↔SHORT строго запрещены: внедрен механизм **Safe Flip** с переходом во FLAT и ожиданием подтверждающего импульса в 0.5 ATR.

4. **Встроенный SGD-предиктор:** Для верификации клеточного консенсуса добавлен независимый Бинарный Предиктор (BPC). Это логистическая регрессия, которая инкрементально обучается на каждом баре методом стохастического градиентного спуска (SGD). Вход в сделку разрешен только при совпадении сигналов автомата и предиктора.

5. **Промышленный WFA-конвейер без Data Leakage:** Мы вынесли тестирование в автоматизированный Python-конвейер. Внедрено жесткое правило **Purge Gap** — искусственный разрыв в 100 баров между In-Sample и Out-Of-Sample периодами при Walk-Forward оптимизации, чтобы исключить «заглядывание в будущее» из-за памяти индикаторов. Телеметрия теперь пишет данные строго в момент входа (Entry Snapshot). Итог: твоя модель теперь не просто подстраивается под историю, она аппаратно-оптимизирована, асинхронна и математически защищена от переобучения и микроструктурного шума.

2. **Граф Ватца-Строгаца вместо плоской решетки:** Мы отказались от примитивной геометрической решетки соседей. Теперь клетки образуют топологию «мир тесен» (Small-World). Агенты обмениваются информацией не только с теми, кто «рядом», но и со смысловыми соседями на основе матрицы ранговой корреляции Спирмена, а также через дальние хорды. Это позволяет сети мгновенно реагировать на смену рыночного режима.

3. **Асинхронный Netting FSM (Safe Flip):** Так как система работает на Netting-счете (только одна позиция) с сетевым пингом до 150 мс, мы полностью отказались от блокирующих вызовов. Используется только `OrderSendAsync`, а все результаты перехватываются событийной моделью в `OnTradeTransaction`. Мгновенные перевороты LONG↔SHORT строго запрещены: внедрен механизм **Safe Flip** с переходом во FLAT и ожиданием подтверждающего импульса в 0.5 ATR.

4. **Встроенный SGD-предиктор:** Для верификации клеточного консенсуса добавлен независимый Бинарный Предиктор (BPC). Это логистическая регрессия, которая инкрементально обучается на каждом баре методом стохастического градиентного спуска (SGD). Вход в сделку разрешен только при совпадении сигналов автомата и предиктора.

5. **Промышленный WFA-конвейер без Data Leakage:** Мы вынесли тестирование в автоматизированный Python-конвейер. Внедрено жесткое правило **Purge Gap** — искусственный разрыв в 100 баров между In-Sample и Out-Of-Sample периодами при Walk-Forward оптимизации, чтобы исключить «заглядывание в будущее» из-за памяти индикаторов. Телеметрия теперь пишет данные строго в момент входа (Entry Snapshot). Итог: твоя модель теперь не просто подстраивается под историю, она аппаратно-оптимизирована, асинхронна и математически защищена от переобучения и микроструктурного шума.