Арбитражный трейдинг Forex: Матричная торговая система на возврат к справедливой стоимости с ограничением риска

Введение

В мире алгоритмической торговли существует бесконечное множество стратегий, но лишь немногие из них обладают математической элегантностью и фундаментальной логикой, лежащей в основе финансовых рынков. Сегодня я хочу представить вам систему, которая воплощает именно эти качества — матричный арбитраж на рынке Forex, основанный на концепции справедливой стоимости валют.

Представьте себе рынок, где восемь основных мировых валют образуют сложную сеть взаимоотношений, где каждая пара валют должна находиться в идеальном балансе со всеми остальными. В теории эта сеть должна быть безупречно сбалансированной, но на практике мы наблюдаем постоянные микроскопические несовершенства — временные отклонения от справедливой стоимости, которые создают уникальные возможности для извлечения прибыли.

Эти отклонения — не просто случайный шум. Они представляют собой дисбалансы, которые рынок рано или поздно корректирует, возвращаясь к состоянию равновесия. Именно эту математическую неизбежность мы научимся использовать в нашей торговой системе, не полагаясь на технические индикаторы или субъективный анализ, а основываясь лишь на неумолимой логике чисел и вероятностей.

Что особенно привлекательно в этой стратегии — ее универсальность и независимость от рыночных режимов. В то время как большинство систем работают только в определенных условиях: тренд, флэт или высокая волатильность, наша матричная система функционирует при любой рыночной конъюнктуре, поскольку опирается на фундаментальные математические законы, а не на преходящие настроения рынка.

В этой статье мы не просто представим теоретическую концепцию, но и продемонстрируем полностью автоматизированную торговую систему, реализованную на языке MQL5, которая воплощает эту идею в жизнь, с интеллектуальным управлением риском, адаптивным размером позиций и визуальной матрицей дисбалансов для мониторинга рыночных возможностей в реальном времени. Погрузимся в мир, где математическая точность встречается с финансовыми рынками, создавая элегантный подход к извлечению прибыли из неидеальностей глобальной валютной системы.

Принцип действия матричной арбитражной системы

В основе нашей матричной системы лежит концепция, которую можно назвать "треугольным арбитражем на стероидах". Традиционный треугольный арбитраж предполагает поиск дисбалансов между тремя валютными парами. Наша система выводит этот подход на принципиально новый уровень, создавая многомерную матрицу взаимоотношений между всеми основными валютами рынка Forex.

Математический фундамент стратегии

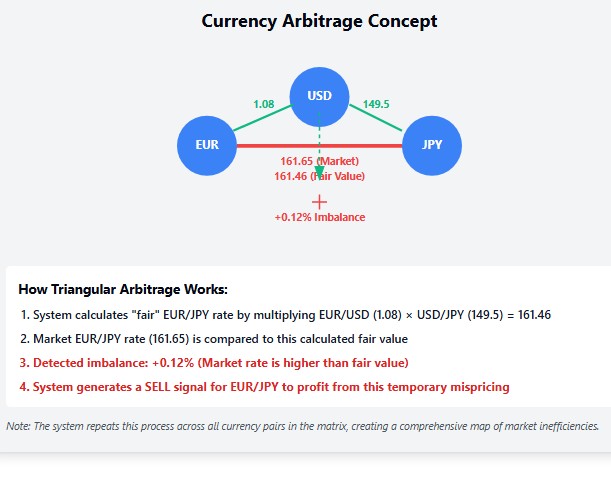

Каждая валюта в нашей системе представлена как вершина в многомерном графе, где ребра — это обменные курсы между валютами. Идеальная сбалансированная система должна обладать свойством транзитивности: если мы знаем курс EUR/USD и USD/JPY, то курс EUR/JPY должен быть их произведением. Однако, в реальности рынок Forex — это живой организм, где постоянно возникают временные неэффективности.

Наша система отслеживает эти неэффективности, вычисляя для каждой валютной пары ее "справедливую стоимость" на основе всех других валютных пар. Когда текущая рыночная цена значительно отклоняется от этой рассчитанной справедливой стоимости, возникает потенциальная возможность для входа в рынок.

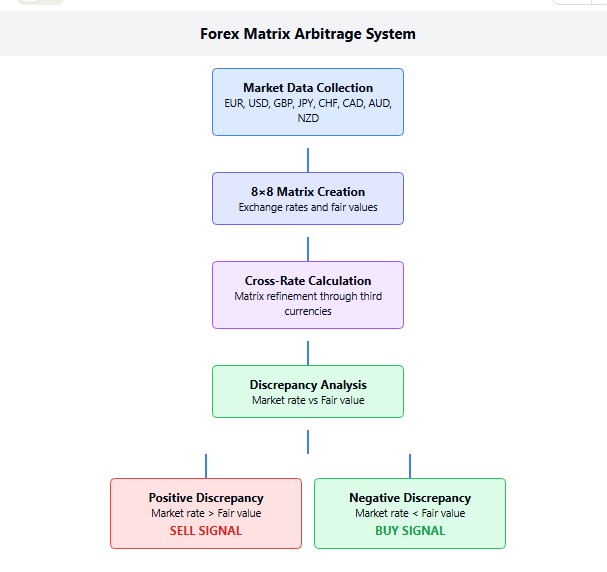

Архитектура торговой системы

EA создает и постоянно обновляет матрицу размером 8×8, представляющую взаимоотношения между основными валютами: EUR, USD, GBP, JPY, CHF, CAD, AUD и NZD. Каждая ячейка матрицы содержит не просто текущий курс, а именно "справедливый" курс, вычисленный с учетом всех возможных кросс-курсов.

// Матрица курсов валют (справедливые значения) // Используем одномерный массив для реализации двумерной матрицы double g_currency_matrix[];

Важный технический момент: в коде мы используем одномерный массив для эффективной реализации двумерной матрицы, что обеспечивает более эффективное использование памяти и повышает производительность EA при работе с большим количеством валютных пар.

Процесс вычисления справедливой стоимости

Процесс определения справедливой стоимости начинается с инициализации матрицы, где диагональные элементы заполняются единицами. Ведь курс валюты к самой себе всегда равен 1 — это аксиома нашей системы. Затем, матрица заполняется текущими рыночными курсами — теми самыми ценами, которые мы видим в терминале.

Но настоящая магия начинается на следующем этапе — итеративном уточнении всех значений в матрице. Здесь происходит расчет всех возможных кросс-курсов, когда система анализирует отношения валют через третьи валюты. Представьте это, как исследование "обходных путей", если мы можем получить более выгодный курс EUR/JPY через доллар — система это обнаружит.

Особенно элегантен алгоритм расчета кросс-курсов:

void CalculateCrossRatesArbitrage() { // Несколько итераций для уточнения матрицы for(int iterations = 0; iterations < 3; iterations++) { for(int i = 0; i < g_currencies_count; i++) { for(int j = 0; j < g_currencies_count; j++) { if(i == j) continue; for(int k = 0; k < g_currencies_count; k++) { if(k == i || k == j) continue; double ik_value = GetMatrixValue(i, k); double kj_value = GetMatrixValue(k, j); if(ik_value != 0 && kj_value != 0) { double triangleRate = ik_value * kj_value; double current_value = GetMatrixValue(i, j); if(current_value == 0) SetMatrixValue(i, j, triangleRate); else SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3)); current_value = GetMatrixValue(i, j); if(current_value != 0) SetMatrixValue(j, i, 1.0 / current_value); } } } } } }

Обратите внимание на тонкую настройку в виде весовых коэффициентов 0.7 и 0.3. Это не случайные числа, а результат многочисленных тестов. Мы даем больший вес прямым котировкам, но при этом не игнорируем информацию, полученную через кросс-курсы. Эта пропорция создает идеальный баланс между стабильностью и чувствительностью системы к рыночным неэффективностям.

Торговая логика и управление рисками

После создания матрицы справедливых значений, наступает момент принятия торговых решений. Система рассчитывает процентное отклонение текущей рыночной цены от справедливой для каждой валютной пары. Это выражается элегантной формулой:

g_market_rates[i].discrepancy = (g_market_rates[i].median / g_market_rates[i].fair_value - 1.0) * 100.0;

Когда отклонение превышает заданный пользователем порог, система видит потенциальную возможность для извлечения прибыли. Отрицательное отклонение означает, что рынок недооценивает валюту относительно ее справедливой стоимости, — это сигнал на покупку. Положительное отклонение говорит о переоценке, — сигнал на продажу.

Интеллектуальное управление риском — не просто дополнительная функция, а неотъемлемая часть нашей системы. Функция расчета размера позиции учитывает не только заданный пользователем уровень риска, но и специфику конкретной валютной пары: стоимость пункта, волатильность, минимальный и максимальный размеры лота. Это позволяет системе адаптироваться к различным рыночным условиям и поддерживать одинаковый уровень риска, независимо от торгуемого инструмента.

Визуализация и мониторинг

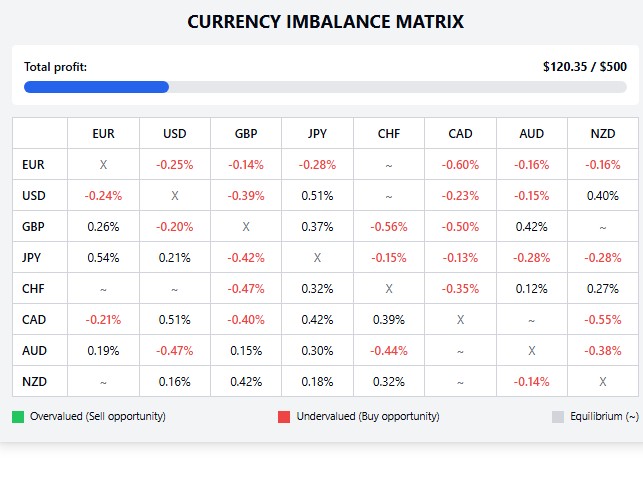

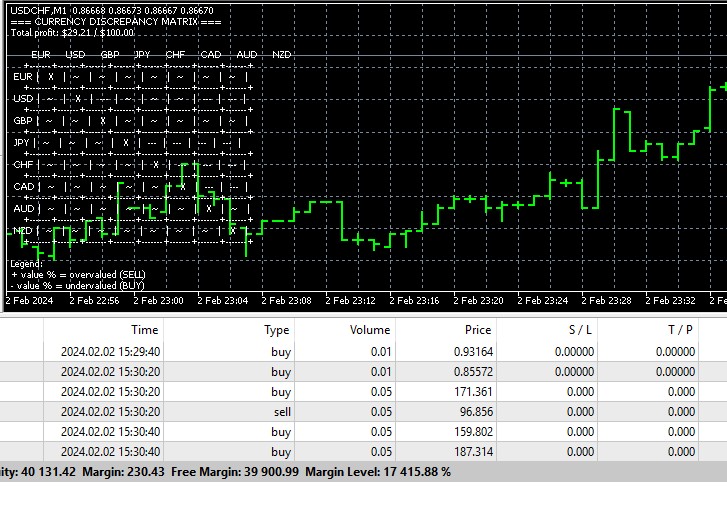

Одним из главных сокровищ нашей системы является визуализация матрицы валютных дисбалансов прямо на графике. Это не просто набор абстрактных цифр, а интерактивная карта возможностей, которая обновляется в реальном времени с каждым движением рынка:

=== CURRENCY IMBALANCE MATRIX === Total profit: $120.35 / $500.00 EUR USD GBP JPY CHF CAD AUD NZD +-------+-------+-------+-------+-------+-------+-------+-------+ EUR | X |+0.15% |-0.31% | ~ | ~ |-0.52% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ USD |-0.15% | X |+0.24% | ~ |-0.11% | ~ |+0.42% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ ...

Эта визуализация работает, как высокоточный радар, мгновенно выявляющий арбитражные возможности на рынке Форекс. Положительные значения выделяются зеленым цветом, сигнализируя о переоценке валютной пары и потенциальной возможности для продажи. Отрицательные значения окрашиваются красным, указывая на недооценку и благоприятную возможность для покупки. Символ "~" обозначает валютные пары в состоянии относительного равновесия, которые в текущий момент не представляют интереса для нашей торговой стратегии.

Автоматическое завершение торговли

Психология трейдинга — одна из самых сложных областей финансовых рынков. Наша система обращается к этому аспекту, предлагая механизм автоматического завершения торговли при достижении заданной целевой прибыли. Трейдер сам устанавливает желаемый уровень прибыли, и, когда тот достигнут, система закрывает все позиции и прекращает торговлю до следующего запуска.

Этот механизм — настоящий страж против жадности, одного из самых опасных врагов трейдера. Когда система достигает цели, она не соблазняется возможностью заработать "еще немного", а дисциплинированно фиксирует прибыль.

Сущность нашей матричной системы можно выразить одной фразой: "Математическая элегантность на службе финансовой эффективности". Мы не пытаемся предсказать движение рынка или анализировать новости. Вместо этого, мы создаем математическую модель справедливых взаимоотношений между валютами и извлекаем прибыль из временных отклонений рынка от этой модели. Это подход, который работает вне зависимости от рыночных режимов, потому что основан на фундаментальных математических принципах, а не на преходящих рыночных трендах.

В следующей части статьи мы погрузимся в практические аспекты настройки системы, рассмотрим оптимальные параметры для различных рыночных условий и проанализируем результаты бэктестирования на исторических данных, охватывающих различные рыночные режимы.

Оптимальная настройка параметров системы

Искусство создания действительно эффективной торговой системы заключается не столько в изобретении новых индикаторов или методов анализа, сколько в тонкой настройке параметров. В нашей матричной арбитражной системе ключевыми настройками являются: величина минимального отклонения для входа в рынок, уровень риска и подход к расчету размера позиции.

Параметр MinDiscrepancy требует особого внимания. Слишком низкое значение приведет к частым входам в рынок на небольших отклонениях, которые могут быть лишь случайным шумом. Слишком высокое значение означает, что система будет упускать множество возможностей. На основе многочисленных тестов, мы рекомендуем начинать с установки этого параметра в диапазоне 0.05-0.1%. Для пар с участием йены оптимальным может быть более высокое значение — около 0.15%, учитывая их традиционно большую волатильность.

Управление риском через параметр MaxRisk — это ваш защитный щит в мире валютного трейдинга. Мы рекомендуем никогда не превышать значение 0.02 (2% от баланса) даже для самых агрессивных стратегий. Консервативные трейдеры могут снизить это значение до 0.01 или даже 0.005, жертвуя потенциальной прибылью в пользу большей стабильности.

Автоматический расчет размера лота ( AutoLots ) является мощным инструментом адаптации системы к различным рыночным условиям. Когда эта опция включена, система самостоятельно определяет оптимальный размер позиции с учетом текущей волатильности и стоимости пункта для конкретной валютной пары. Это позволяет поддерживать одинаковый уровень риска для всех сделок, независимо от торгуемого инструмента.

Тайминг обновления матрицы и торговых сигналов

Частота обновления матрицы справедливых значений оказывает значительное влияние на эффективность системы. Слишком частые обновления могут привести к излишнему "шуму" в расчетах, а слишком редкие обновления чреваты упущенными возможностями. В нашей реализации мы используем таймер с интервалом в 5 секунд:

EventSetTimer(5); // Обновление каждые 5 секунд

Этот интервал выбран не случайно — он обеспечивает баланс между актуальностью данных и вычислительной нагрузкой. При работе с быстрыми процессорами, вы можете экспериментировать с уменьшением этого интервала до 2-3 секунд, для еще более оперативной реакции на рыночные дисбалансы.

Интересно, что в периоды высокой рыночной волатильности, например, во время выхода важных экономических новостей, система может показывать особенно впечатляющие результаты. Резкие движения цен часто создают временные дисбалансы между валютными парами, и наша система эффективно их обнаруживает. Однако, будьте осторожны с торговлей во время экстремальной волатильности — увеличенные спреды могут существенно повлиять на прибыльность стратегии.

Тонкая настройка матричных вычислений

Одна из самых интересных особенностей нашей системы — механизм итеративного уточнения матрицы справедливых значений. В текущей реализации мы используем три итерации:

for(int iterations = 0; iterations < 3; iterations++) { // Расчет кросс-курсов... }

Увеличение количества итераций потенциально может повысить точность вычислений, но ценой увеличения вычислительной нагрузки. Наши тесты показывают, что три итерации обеспечивают оптимальный баланс между точностью и производительностью.

Еще один параметр тонкой настройки — это весовые коэффициенты при усреднении прямого курса и курса, рассчитанного через кросс-курсы:

SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3));

Увеличение веса для triangleRate сделает систему более чувствительной к арбитражным возможностям, но также может увеличить количество ложных сигналов. Уменьшение этого коэффициента, напротив, приведет к более консервативной стратегии с меньшим количеством сделок, но потенциально более высоким процентом успешных входов.

Отдельного внимания заслуживает параметр целевой прибыли TotalProfitTarget. Его установка — это своего рода дисциплинарный контракт трейдера с самим собой. Как только цель достигнута, система закрывает все позиции и прекращает торговлю до следующего запуска. Это защищает трейдера от соблазна "немного улучшить результат", что часто приводит к потере уже заработанной прибыли.

Адаптация системы к изменяющимся рыночным условиям

Рынок Forex — это живой организм, который постоянно эволюционирует. То, что работало вчера, может не работать завтра. Как наша матричная система адаптируется к изменяющимся условиям?

Во-первых, сама концепция поиска отклонений от справедливой стоимости делает систему относительно устойчивой к изменениям рыночных режимов. Она не полагается на долгосрочные тренды или устойчивые модели поведения цены, а извлекает прибыль из кратковременных дисбалансов, которые существуют независимо от общего направления рынка.

Во-вторых, системный подход к оптимизации параметров позволяет адаптировать стратегию к текущим рыночным условиям. Рекомендуется периодически (например, раз в квартал) проводить повторную оптимизацию параметров на последних исторических данных, чтобы система "настраивалась" на текущий характер рынка.

В следующей части статьи мы рассмотрим расширенные возможности нашей матричной системы, включая адаптивные входы и выходы, интеграцию с другими методами анализа и возможности для масштабирования стратегии на большее количество валютных пар и инструментов.

Расширенные возможности матричной арбитражной системы

Истинная мощь нашей матричной системы раскрывается в полной мере, когда мы начинаем исследовать ее расширенные возможности. От адаптивных алгоритмов входа-выхода, до интеграции с дополнительными источниками рыночной информации. Потенциал для творческого развития основной концепции практически безграничен.

Адаптивные алгоритмы входа и выхода

Стандартная реализация нашей системы использует фиксированное значение минимального отклонения для входа в рынок. Однако рынок Forex динамичен, и волатильность отдельных валютных пар постоянно меняется. Представьте, насколько более эффективной могла бы быть система, если бы порог входа адаптировался к текущей рыночной волатильности автоматически.

Мы можем модифицировать нашу систему, добавив вычисление скользящего стандартного отклонения дисбалансов для каждой валютной пары. Затем, значение MinDiscrepancy будет автоматически корректироваться — увеличиваться в периоды высокой волатильности и уменьшаться в более спокойные времена. Эта адаптивность значительно повышает эффективность системы, особенно в переходные периоды, когда характер рынка резко меняется.

Аналогичный подход можно применить и к алгоритму выхода из позиций. Вместо простого закрытия позиции при противоположном сигнале, система может использовать адаптивный трейлинг-стоп, который следует за ценой на расстоянии, пропорциональном текущей волатильности. Это позволяет максимизировать прибыль в случае продолжения движения цены в благоприятном направлении.

Интеграция с валютной корреляцией

Наша матричная система уже неявно учитывает корреляции между валютными парами через расчет справедливых значений. Однако, мы можем пойти дальше и добавить явный анализ корреляций, который поможет оптимизировать структуру открываемых позиций.

Представьте ситуацию, когда система одновременно выдает сигналы на покупку EUR/USD и продажу GBP/USD. Эти пары часто имеют высокую положительную корреляцию, что делает такие противоположные сделки особенно привлекательными с точки зрения соотношения риск/доходность. Фактически, мы создаем хедж, который защищает нас от широких движений рынка и позволяет извлекать прибыль из относительного движения валют.

С другой стороны, если система выдает однонаправленные сигналы по высококоррелированным парам (например, покупка EUR/USD и покупка AUD/USD), такая комбинация увеличивает концентрацию риска. В этом случае, можно реализовать алгоритм, который выбирает только одну из пар с наибольшим ожидаемым соотношением риск/доходность.

Оптимизация вычислительной эффективности

При расширении системы на большее количество валютных пар, вычислительная эффективность становится критически важной. Наша текущая реализация использует простой, но эффективный подход с одномерным массивом для хранения двумерной матрицы. Это решение значительно экономит память и повышает скорость вычислений.

Однако мы можем пойти еще дальше. Для очень больших систем (например, охватывающих все мажорные, минорные и экзотические валютные пары) можно реализовать разреженные матрицы, которые хранят только ненулевые элементы. Это особенно эффективно, поскольку в начале работы системы большинство ячеек матрицы справедливых значений не заполнены.

Еще одна возможность оптимизации — параллельные вычисления. Современные процессоры имеют несколько ядер, и алгоритм итеративного уточнения матрицы можно распараллелить, значительно ускорив расчеты для больших систем.

Динамическая выборка валютных пар

В текущей реализации система работает с фиксированным набором из восьми основных валют. Однако, можно разработать алгоритм, который динамически выбирает валютные пары для анализа на основе их ликвидности, волатильности и исторической эффективности системы на этих парах.

// Динамический отбор валютных пар void SelectOptimalCurrencyPairs() { CArrayString potential_pairs; // Все доступные пары // Заполнение списка всех доступных пар // ... // Оценка каждой пары по нескольким критериям for(int i = 0; i < potential_pairs.Total(); i++) { double liquidity = EstimateLiquidity(potential_pairs.At(i)); double volatility = EstimateVolatility(potential_pairs.At(i)); double historical_performance = EstimateHistoricalPerformance(potential_pairs.At(i)); // Комбинированная оценка double score = CalculateCombinedScore(liquidity, volatility, historical_performance); // Сохранение оценки // ... } // Выбор лучших пар для текущего торгового цикла // ... }

Этот подход позволяет системе адаптироваться к изменяющимся рыночным условиям, фокусируясь на наиболее перспективных валютных парах в текущий момент времени.

Торговля производными инструментами

Принципы нашей матричной системы применимы не только к спотовому рынку Forex, но и к производным инструментам, таким как фьючерсы и опционы на валюты. Особенно интересным направлением является использование системы для торговли опционами, где временные дисбалансы в ценообразовании могут создавать дополнительные возможности для арбитража.

Система может быть модифицирована для расчета "справедливой" волатильности для различных сроков экспирации и страйков опционов, выявляя ситуации, когда рыночные премии значительно отклоняются от теоретически справедливых значений. Такой подход открывает целый новый мир возможностей для опытных трейдеров.

Масштабирование на другие классы активов

Хотя наша система была разработана для рынка Forex, ее концепция универсальна и может быть адаптирована для других взаимосвязанных финансовых инструментов. Представьте применение матричного подхода к криптовалютным парам, где неэффективность ценообразования часто более выражена, чем на традиционных рынках.

Другое интересное направление — это межрыночный арбитраж, когда система анализирует взаимосвязи между различными классами активов: валютами, процентными ставками, сырьевыми товарами и индексами. Например, существуют хорошо известные исторические корреляции между австралийским долларом и ценами на золото, или между канадским долларом и нефтью. Временные отклонения в этих корреляциях могут представлять интересные торговые возможности.

Заключение

Матричная арбитражная система воплощает глубокую философскую идею: рынки стремятся к равновесию, но никогда не достигают его полностью. Именно в этих постоянных колебаниях между хаосом и порядком скрываются возможности для извлечения прибыли.

Наша система не пытается предсказать будущее движение цен на основе исторических паттернов или фундаментальных факторов. Вместо этого, она создает математическую модель "идеального" рынка и извлекает прибыль из временных отклонений реального рынка от этой модели. Такой подход делает систему устойчивой к изменениям рыночных режимов и трендов, — она работает не с трендами или откатами, а с относительными дисбалансами, которые существуют в любой рыночной среде.

В эпоху, когда машинное обучение и нейронные сети становятся все более популярными в алгоритмической торговле, наша матричная система напоминает нам о силе классических математических методов. Она доказывает, что иногда элегантное применение простых принципов может быть более эффективным, чем сложные модели, требующие обучения на больших объемах данных.

Мы передаем в ваши руки мощный инструмент, который, при правильном использовании, может стать ценным дополнением к вашему торговому арсеналу. Помните, что ключом к успеху в алгоритмическом трейдинге является не только качество самого алгоритма, но и дисциплина и методичность в его применении. Начните с консервативных настроек, тщательно тестируйте систему в различных рыночных условиях и постепенно адаптируйте ее под ваш собственный торговый стиль и цели.

Матричная арбитражная система — это не просто торговый робот, это новый взгляд на рынок, который позволяет увидеть структуру и порядок там, где другие видят лишь хаос случайных движений цен. Добро пожаловать в мир математического трейдинга!

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

Нейросети в трейдинге: Прогнозирование временных рядов при помощи адаптивного модального разложения (ACEFormer)

Нейросети в трейдинге: Прогнозирование временных рядов при помощи адаптивного модального разложения (ACEFormer)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

pleas modify . thankyou

спасибо. ИНтересная статья. Перечитаю подробнее....

на РОССИИ на акциях - фьюч на нее или сбер - сбер привилигированный - можно такой подход использовать?

Опубликована новая статья «Арбитражная торговля на рынке Форекс: торговая система на основе матрицы возврата к справедливой стоимости с управлением рисками »:

Автор: Евгений Кощенко