Discussão do artigo "Explorando os Padrões Sazonais de Séries Temporais Financeiras com o Boxplot"

Matstat é bom) Também sigo a abordagem de procurar diferenças entre os preços e o SB (um dos possíveis modelos de mercado eficiente). A propósito, o próprio Fama já não adere muito a essa teoria devido ao problema com sua verificação.

A primeira impressão do artigo é boa, exceto pelo fato de eu não ter visto o teste de significância estatística dos desvios. Mas isso não é tão importante em comparação com sua importância "econômica")

Matstat é bom) Também sigo a abordagem de procurar diferenças entre os preços e o SB (um dos possíveis modelos de mercado eficiente). A propósito, o próprio Fama não adere mais a essa teoria devido ao problema com sua verificação.

A primeira impressão do artigo é boa, exceto pelo fato de eu não ter visto o teste de significância estatística dos desvios. Mas isso não é tão importante em comparação com sua importância "econômica")

Parece que um artigo escrito na linguagem de uma dona de casa geralmente é mais bem aceito e é mais fácil de ser aplicado posteriormente na prática :)

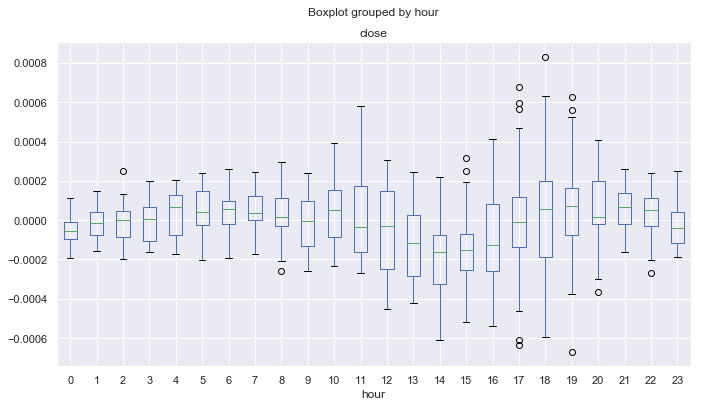

1. 10 anos de análise sem logaritmização - você pode se deparar com distorção. Um ponto há 10 anos e agora são duas grandes diferenças.

2. Por que há lugares em que as caixas de bigodes atingem o corpo?

Напишем простого торгового эксперта, который будет эксплуатировать найденную закономерность на рис. 9. А именно предположение о том, что с 0.00 до 04.00 часов по GMT+2 цены на пару EURUSD растут относительно своего среднего, на протяжении всех четырех часов.

Fica claro no gráfico da Figura 9 que a diferença máxima entre os preços de fechamento e a média móvel, nesse período, é de -0,0002 pontos, e a média está acima de zero.

3) O zero está na zona negativa ou estou interpretando errado?

4. -0,0002 está abaixo de nenhum valor. Então, por que a condição é acionada?

Esse bot de validação não tem paradas e outras verificações e foi projetado apenas para verificar se há um padrão.

5. Para acelerar a contagem de ordens, é melhor fazer um loop reverso e recusar-se a verificar se há um símbolo e uma mágica. Ele será visivelmente mais rápido em um robô "ocioso".

Ainda mais rápido é o sinalizador true após OrderSend e false - OrderClose.

Outra desvantagem é que as distribuições são avaliadas apenas nos preços de fechamento, o que faz com que as discrepâncias nos preços não sejam levadas em conta.

6. Isso é resolvido pelo modo "at opening prices".

Vamos permitir a abertura de negociações somente em 0-1 horas, com a suposição de que nas próximas horas a negociação ainda será fechada com lucro, porque o desvio da média tende a ser positivo.

7. Eu aplicaria o BestInterval de uma só vez. E de uma só vez - sem limites de tempo no código da primeira versão do robô.

Entre as vantagens dessa abordagem, podemos destacar o trabalho com padrões de mercado específicos e praticamente nenhuma superotimização em termos de seleção de parâmetros, graças à qual o TS pode ter alta estabilidade.

8. Discordância. Há apenas três parâmetros no TS: o período MA, os limites de desvio superior e inferior. É um pecado não executá-lo no M15-open Optimisation e obter o quadro completo em poucos minutos. Até mesmo as coisas que escaparam de seus olhos durante a análise visual. Ou seja, o Otimizador "veria" exatamente a mesma coisa. É por isso que a afirmação sobre estabilidade é discutível.

Gostei muito da possibilidade de analisar rapidamente muitas coisas de joelhos, o que no MT5 você se recusa a fazer porque precisa gastar muito tempo. Muito obrigado!

O gráfico demonstra bem que é tolice participar do TC "de todos os tempos".

Bem, é necessário aplicar a análise de walk-forward e até mesmo de cluster walk-forward a um robô tão simples.

E também aplicar um multitester para uma centena de símbolos.

Então, o Tester se torna muito superior ao Python em termos de qualidade/quantidade de resultados e velocidade de obtenção. Mas o Python é legal!

1. 10 anos de análise sem logaritmização - você pode se deparar com distorção. Um ponto há 10 anos e agora são duas grandes diferenças.

2. Por que há lugares onde o bigode atinge o corpo?

3. o zero está na zona negativa ou estou interpretando errado?

4. -0,0002 está abaixo de nenhum valor. Então, por que a condição é acionada?

5. Para acelerar as ordens de contagem, é melhor fazer um loop reverso e recusar-se a verificar o símbolo e o majic. Ele será visivelmente mais rápido em um robô "ocioso".

Ainda mais rápido - sinalizador verdadeiro após OrderSend e falso - OrderClose.

6. Isso é resolvido pelo modo "por preços de abertura".

7. Eu aplicaria o BestInterval de uma só vez. E de uma só vez - sem limites de tempo no código da primeira versão do robô.

8. Eu discordo. Há apenas três parâmetros no TS: o período MA, os limites superior e inferior dos desvios. É um pecado não executá-lo na otimização M15-open e obter o quadro completo em poucos minutos. Até mesmo as coisas que escaparam de seus olhos durante a análise visual. Ou seja, o Otimizador "veria" exatamente a mesma coisa. É por isso que a afirmação sobre estabilidade é discutível.

Gostei muito da possibilidade de examinar rapidamente muitas coisas no joelho, o que no MT5 você se recusa a fazer de uma só vez, porque precisa gastar muito tempo. Muito obrigado!

1. Você pode fazer com logaritmo e outras opções (não necessariamente incrementos e MA), foi um teste, se faz sentido usar essa análise estatística em tudo.

2,3 não entendi onde os bigodes entram no corpo?

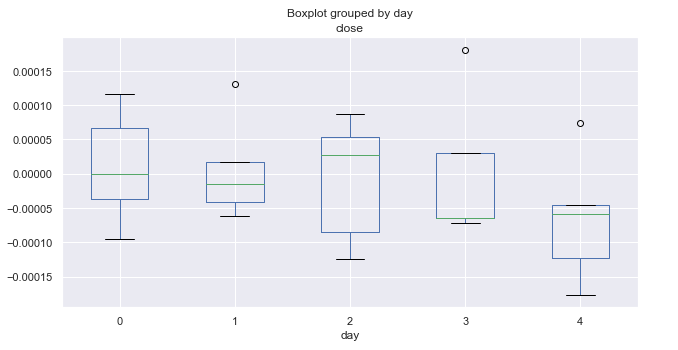

4. Aqui eu cometi um pequeno descuido ao agrupar os dados. Na verdade, os gráficos parecem um pouco diferentes, mas, em geral, a forma é mantida. Eles mostram mais discrepâncias do que as mostradas aqui. Vou refazer as capturas de tela ou simplesmente publicar o código python atualizado.

8. O que quero dizer é que, quando vi uma caixa com um bigode no gráfico, verifiquei imediatamente no testador e funcionou imediatamente, sem selecionar nenhum parâmetro. Ou seja, interpretei o padrão corretamente. Se você procurar por muwings dentro de (10-40) e até mesmo TF (5-30 min), o padrão não mudará muito. Ou seja, é uma regularidade pura, encontrada não por meio de ajuste.

Se houvesse caixas com bigodes ou similares, eu faria isso no MQL5. Mas em Python isso é realmente feito em três linhas, o pacote Pandas foi originalmente escrito para trabalhar com BP financeiro e é quase um padrão

2,3 Não entendo, onde o bigode entra no corpo?

1, 3, 4.

8. Quero dizer que, quando vi uma caixa com um bigode no gráfico, verifiquei imediatamente no testador e ela funcionou imediatamente, sem selecionar nenhum parâmetro. Ou seja, interpretei o padrão corretamente. Se você procurar por muwings dentro de (10-40) e até mesmo TF (5-30 min), o padrão não mudará muito. Ou seja, é uma regularidade pura, encontrada não por meio de ajuste.

O fato de uma pessoa ver alguns dados nos gráficos não significa que haja uma regularidade pura.

Excelente artigo. Max vai fundo onde é necessário e dá esperança àqueles que sofrem.

Seria bom fazer exatamente a mesma análise com os mesmos dados para volumes de ticks e comparar os resultados.

O fato de uma pessoa ver alguns dados em gráficos não significa que exista um padrão puro.

Se não houver dados acima da faixa interquartílica, o bigode fica grudado no corpo.

Excelente artigo. O Max vai até onde é preciso e dá esperança aos que estão sofrendo.

Seria bom fazer exatamente a mesma análise com os mesmos dados para volumes de ticks e comparar os resultados.

Se isso ajudar, posso fazer isso)

Na verdade, estou planejando um estudo mais legal sobre esse tópico, só preciso ir até o ponto certo

por exemplo, como procurar por ciclos de deriva

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Explorando os Padrões Sazonais de Séries Temporais Financeiras com o Boxplot foi publicado:

Neste artigo, nós visualizaremos características sazonais de séries temporais financeiras usando diagramas Boxplot. Cada boxplot separado (ou diagrama de caixa) fornece uma boa visualização de como os valores são distribuídos ao longo do conjunto de dados. Os boxplots não devem ser confundidos com os gráficos de velas, embora possam ser visualmente semelhantes.

Os preços alteram o seu valor médio ao longo do tempo e formam tendências, portanto, a análise estatística não é aplicável a essas séries brutas. As variações percentuais dos preços (incrementos de preços) geralmente são usadas na econometria para garantir que todas estejam na mesma faixa de valor. As alterações percentuais podem ser recebidas usando o método pd.DataFrame(rates['close'].pct_change(1)).

Nós precisamos das médias do preço mensais. Vamos organizar a tabela para receber os valores médios dos incrementos mensais por ano e exibi-los no diagrama do boxplot.

Fig. 1. Média dos preços em intervalos mensais dos últimos 10 anos.

Autor: Maxim Dmitrievsky