Análise estatística dos movimentos de mercado e seu prognóstico

Introdução

O presente artigo contempla as amplas oportunidades da abordagem estatística ao marketing. Infelizmente, traders iniciantes falham deliberadamente em aplicar a ciência realmente poderosa da estatística. Enquanto isso, é a única coisa que eles usam subconscientemente ao analisar o mercado. Além disso, a estatística pode dar respostas a muitas perguntas. Você pode analisar negociações e suas condições mais profundamente e encontrar as últimas e mais flexíveis soluções para o trading.

Na verdade, qualquer trader que tiver o menor grau de conhecimento da base de escrita do Expert Advisor usa a otimização do testador embutido. Mas, ainda assim, temos medo que não entendam completamente que a análise estatística é um meio poderoso.

Definição do problema

Não seria um erro sugerir que, pelo menos 99,9% dos traders usam indicadores ou suas combinações ao analisar o mercado e seu prognóstico. O processo de um trader de "conhecer" qualquer indicador começa com um mero contato visual. Um trader analisa as leituras do indicador relacionando-as com o gráfico de preço e tenta encontrar regularidades estáveis. Se essas regularidades visuais não forem encontradas, o trader deixa tal indicador de lado. Se relações estáveis entre a mudança de leituras do indicador e o movimento do preço são evidentes, o trabalho adicional procede para o segundo estágio, que é a busca quantitativa por prognósticos de preço bem sucedidos e, talvez, o desenvolvimento do Expert Advisor.

Depois de um longo período de familiarização com um certo indicador ou sua combinação, o trader começa a interpretar seus sinais no princípio discreto - "open up", "open down" e "no signal". Ou seja, o trader restringe toda a configuração das leituras do indicador somente para tratamentos inequívocos , o que simplifica o prognóstico do mercado.

Por exemplo, a figura 1 mostra uma combinação de dois EMAs com períodos de 5 e 7.

Fig. 1. Um exemplo de discretização - cruzamento de dois MAs

Sob o gráfico de preço há um indicador discreto. Por razões descritivas , não usamos "0" e "1" mas a distinção por cor. Os sinais verdes são para comprar (quanto mais rápido o EMA5 cruza mais devagar o EMA7 sobe), os sinais vermelhos são para vender (quanto mais rápido o EMA5 cruza mais devagar o EMA7 desce).

Podemos adicionar outro "semáforo" verde e vermelho, por exemplo, uma combinação de SAR e ADX (fig. 2).

Fig. 2. A combinação de 4 indicadores - EMA(%), EMA(7), SAR(0.02, 0.2) e ADX (14)

Como resultado, teremos filtrado sinais de EMA que se cruzam, que, por exemplo, permitem evitar a entrada errônea em 10 de setembro as 3:00; por outro lado, ficaremos atrasados para entrar no mercado em 07 de setembro.

Se continuarmos fazendo o número de semáforos crescer, isso fará com que o sistema simplesmente entre de acordo com o último dos indicadores mais lentos. A Fig.3 permite ver os intervalos nos quais as listras verdes e vermelhas dominam em todos os indicadores que falam sobre o prognóstico preciso da direção do movimento. Seções a curto prazo simplesmente ficam sem tal abordagem, pois um dos indicadores não é rápido o suficiente para responder a essa mudança.

Claro. é possível inventar um MM quando cada "semáforo" será correspondente por sua própria ação do lote do painel e ao passo que a posição é confirmada pelos novos semáforos, o número de lotes irá crescer com preponderância a um certo lado, vendendo ou comprando. Ou, alternativamente, podemos aguardar o sinal de entrada/saída até que a totalidade de ações de todos os semáforos exceda um certo limiar (por exemplo, 50/50). Na nossa opinião, no primeiro caso não iremos somente falhar na obtenção de lucro, mas iremos até ficar sem meios ao ter prejuízo devido a entradas/saída falsas. Enquanto isso, no segundo (alternativo) caso, a entrada e saída serão realizadas de acordo com o indicador que não é nem o mais rápido e nem o mais lento. Isso significa que ainda haverão falsas entradas/saídas.

Fig. 3. Superposição de semáforos - “Um dia um cisne, um lagostim e um lúcio..."

Então, por um lado, a discretização de sinal resulta na formação precisa do algoritmo de entrada/saída do mercado, mas por outro lado, leva a consequências negativas, ou seja, falsa entrada no mercado. Infelizmente, a CAUSA da falsa entrada é IMPOSSÍVEL de se entender ao observar valores discretos (interpretados) de indicador. Somente é possível nos seus dados de ENTRADA, a configuração de valores contínuos. Isso é devido ao último evento, onde pode-se observar não somente a discretização, mas a intensidade e a natureza desses sinais, sua comparabilidade de histórico bem como sua relativa disposição. Mas aqui enfrentamos um problema. Como podemos fazer com que o computador "entenda" e não somente responda?

OS PRINCIPAIS PROBLEMAS do presente trabalho são:

1) encontrar a configuração dos valores suportados estatisticamente (combinações) de indicadores que preveem a próxima tendência do movimento com alta probabilidade.

2) desenvolvimento de amostras de script com os quais um trader possa verificar e analisar tendências sem escrever Expert Advisors.

Como resultado de uma solução para o primeiro problema, iremos também tentar expandir a configuração padrão dos sinais de indicadores conhecidos e provar sua precisão estatística.

A busca pela solução pode ser realizada de 3 formas dependendo de quais relações de causa e efeito pretendemos encontrar:

a) a partir dos últimos valores de indicadores para a análise estatística do futuro;

b) a partir das característica de barras para a análise estatística dos últimos valores de indicadores;

c) combinar as duas formas anteriores e obter um sistema de feedback. Ou seja, por exemplo, o primeiro passo é determinar a dependência entre as barras futuras e as leituras de indicadores anteriores, o segundo passo é confirmar (verificar estatisticamente) a melhor dependência encontrada entre o indicador e o prognóstico de barra.

Por favor, encontre abaixo o gráfico de fluxo da análise.

A implementação do primeiro passo está no script. Falando grosseiramente, o script irá converter os dados tomados em um arquivo para análise posterior. Isso irá permitir evitar análise repetida e geralmente acelera o processamento de dados.

Para tomar uma decisão, deveríamos nos basear nas condições que iremos aplicar para o preço analisado. Pode haver diversas variantes:

- por exemplo, sob recomendação do trading baseado em MACD, deveríamos aguardar até que o histograma cruzasse a linha de sinal e então abrisse correspondentemente. Para dar uma pontuação estatística para tal entrada, devemos conhecer o valor máximo de lucro/prejuízo acessível nas barras de gráfico seguintes depois que o sinal aparece. Daí, podemos elaborar o diagrama de dependência entre TakeProfit, StopLoss e a probabilidade de suas atuações;

- ou podemos declarar um problema de outro tipo: qual será a correlação do preço máximo e mínimo durante as 5 barras seguintes depois que o Oscilador Estocástico cruzar para baixo a linha 80. O resultado será o suporte estatístico da modificação estatística e a determinação da probabilidade de lucro depois de tal sinal;

- ou descobrir por quantos pontos e em qual direção o preço muda depois de 3 barras bull (bear) consecutivas (https://www.mql5.com/ru/code/7262). O resultado é a determinação da probabilidade da direção do movimento de preço depois de tais barras;

- ou aprender o comportamento de preço com relação à primeira razão (00:00) de média de movimentação intraday (H1) 20-period Para tentar encontrar a relação entre a posição MA e a direção de movimento do preço. Para descobrir a acessibilidade de lucro e prejuízo provável;

- gostaríamos também de chamar sua atenção para o fato de que, basicamente, é possível analisar candlesticks. Por exemplo, procuramos um modelo de reversão e analisamos o posterior movimento do preço. O resultado é a confirmação e a estimativa de possibilidade de lucro em um certo modelo de reversão.

Em geral, como tem sido mencionado, pode haver um grande número de abordagens para análise. Mas, diferente dos experts, podemos ver não apenas o trabalho com condições severamente limitadas de entrada e saída, mas um quadro mais abrangente.

Os resultados de tal estimativa estatística permitem otimizar o sistema de trading mais rapidamente e com mais flexibilidade!

Tente enquanto luta

Para o exemplo mais simples, temos escolhido a análise de candlesticks e nesses termos, temos dado uma certa estimativa quantitativa para um dos modelos de reversão. Ainda mais que essa questão é regularmente levantada em fóruns: https://www.mql5.com/ru/forum/100493, https://www.mql5.com/ru/forum/107681, https://www.mql5.com/ru/forum/102975 e outros.

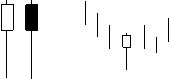

De acordo com recursos oficiais (Who do the candlesticks shine for? (Para quem os candlesticks brilham) com publicação de V.I Safin ou Japanese Candlestick Charting Techniques (Técnicas de gráfico de candlestick japonesas por Nison Steve), existem 15 modelos de reversão básicos. Decidimos nos estabelecer em um dos populares, o hammer.

Para referência, o Hammer (candlestick preto ou branco). É caracterizado por ter seu corpo localizado na parte superior da barra, a sombra superior é muito pequena ou não existe, a sombra inferior é duas vezes mais longa do que seu corpo. A aparência de tal candlestick na tendência de baixa é o sinal do período final da dominação do mercado bear

Quando tal candlestick aparecer, devemos esperar o crescimento do preço. Portanto, para dar a estimativa quantitativa à veracidade de tal sugestão podemos coletar as seguintes informações:

- o preço máximo e mínimo durante as seguintes barras-Z;

- prejuízo provável L em TakeProfit N dos pontos registrada para encontrar a StopLoss ótima;

- lucro provável N em StopLoss dos pontos registrada para encontrar a TakeProfit ótima.

Os resultados da análise estatística

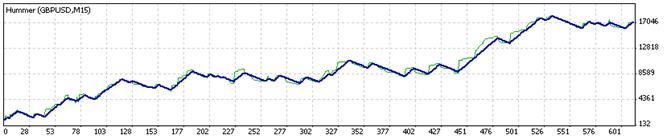

A amostra foi feita entre os pares cambiais GBPUSD, EURUSD, GBPJPY para H1 e M15.

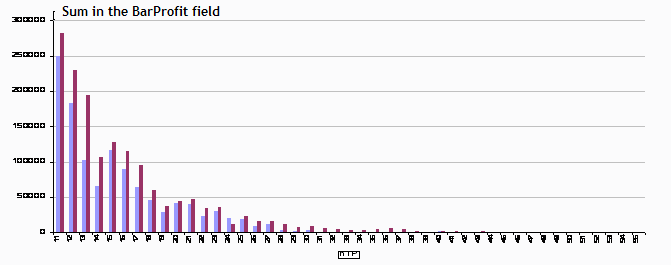

A Fig. 4 mostra a quantidade de distribuições de preço extrema disponível nas seguintes barras 10 depois que "o hammer" apareceu em GBPUSD.

Como podemos ver, há uma alteração superficial no lado positivo, mas, infelizmente, não significante o suficiente para falarmos seguramente da prioridade de comprar depois que "o hammer" apareceu!

Os resultados do segundo e do terceiro passo da análise parecem mais otimistas. Depois que conseguimos encontrar a melhor razão entre a TakeProfit e a StopLoss. Depois que "o hammer" apareceu, houve uma busca para o valor mínimo e máximo do candlestick. Como "o hammer" tem uma conotação de abrir a posição para comprar, a prioridade foi encontrar o preço mínimo (o prejuízo) e, então o máximo. O código completo do script !Bar2Csv.mq4 pode ser encontrado no final do artigo.

O resultado principal que é mostrado na Fig. 5 é o fato de que a resposta do mercado ao aparecimento de tal candlestick no diagrama H1 é obviamente fraca. E a tendência de baixa, na qual "o hammer" aparece, mantém seu movimento inicial.

Agora, como descobrimos os parâmetros ótimos de saída, podemos escrever um Expert Advisor primitivo e verificar a otimização obtida no testador.

O lucro obtido, evidentemente, acabou excedendo o anterior em 700 pontos. Isso tem conexão com as nossas escolhas de determinação de prejuízo provável como prioridade. O teste revelou que alguma parte das posições de prejuízo tinha se tornado positiva.

Por um período de 15 minutos o panorama da relação StopLoss/TakeProfit permaneceu o mesmo. A única coisa é que o número de tais "hammers" encontrado é 2,5 vezes maior, os parâmetros ótimos sendo TakeProfit=150, StopLoss=65, o lucro previsto=2305 pontos.

Esse é o trabalho do EA para M15. Como podemos ver, o lucro também excede o lucro previsto.

Para outros pares cambiais "o hammer" não provou ser "o hammer da sorte". Para EURUSD (H1) não houve passagens lucrativas. Para GBPJPY os sinais do "hammer" foram positivos somente depois de 2006 (tendo sido analisado desde 2004). Entretanto, em geral, o par cambial GBPJPY deu um lucro maior do que GBPUSD depois disso.

O principal passo da sua compreensão é a sistematização

Agora, vamos generalizar nossa tarefa de prever a performance do preço em relação a qualquer configuração de valores indicativos (indicadores diferentes, suas combinações ou os modelos de reversão "japoneses" mencionados acima.

Não vamos considerar métodos sofisticados de posições de abertura (hedges, averaging, gridding) já que esses são assuntos para investigadores futuros. Vamos nos estabelecer no trade simples com StopLoss e TakeProfit fixos.

Axioma 1. Para CADA barra existe um diagrama único de alcançabilidade do preço máximo e mínimo.

A linha verde na Fig. 6 é o preço máximo alcançado para a barra de 20 de novembro de 2007 (EURUSD). A linha vermelha é o preço mínimo. Você pode ver essas duas linhas crescerem à parte em todas as vezes que novos extremos são fixados.

Em termos matemáticos, podem haver as seguintes chaves: P(t) é a linha verde, L(t) é a linha vermelha, com "t" sendo o número de barra dependendo do tempo.

Então, para a TakeProfit (TP) e StopLoss (SL) fixas, podemos registrar a condição de alcançabilidade da TakeProfit tP<tL (na condição de entrar para comprar). Isso significa que P(tP)=TP, L(tP)<SL (no momento de tP o valor da TakeProfit foi alcançado enquanto o valor da StopLoss ainda não foi).

Axioma 2. A análise de qualquer sinal indicativo vem da estimativa quantitativa de encontrar a condição tP<tL. Ou, em outras palavras, a condição única e suficiente para um trade bem sucedido é separar as barras nas quais essa condição não é alcançada.

Então, chegamos na principal conclusão: a análise de mercado não deveria ser realizada a partir de sinais de indicadores para a previsão do preço, mas a partir do preço certo para a coleção de leituras do indicador.

Ou seja, você não tem que ficar de plantão no monitor para entender quais curvas de indicador são sinais para comprar ou vender. Pelo contrário, apenas verifique o indicador para estabilidade das suas leituras e descubra com que frequência a entrada em uma certa leitura leva a um resultado positivo.

Suponha que temos registrado a TakeProfit (TP) e StopLoss (SL). Significa que temos os valores tP e tL para cada barra. Escolhemos apenas aquelas barras nas quais a condição tP<tL é alcançada e criamos o primeiro arranjo М1. Esse arranjo fica CONSTANTE para cada par cambial independente dos indicadores considerados. É a CONSTANTE do par cambial.

A seguir, definimos o segundo arranjo de barras M2, no qual entramos por sinais de indicador. Agora, como encontramos barras comuns a partir dos arranjos M1 e M2, podemos estimar o resultado de trade para qualquer configuração de indicadores. Note: a princípio, essa operação pode ser usada para tais métodos de trade como o martingale ou averaging.

Como um "bônus" para o artigo apresentamos um indicador expert para um breve teste no histórico (de barras fechadas) de seus sistema de sinal com TakeProfit (TP) e StopLoss (SL). A ação é muito simples:

Passando pelo arranjo M2 e contando as barras lucrativas e prejudiciais a partir do arranjo M1. "IndoExpert" no diagrama mostra as barras nas quais a entrada foi lucrativa e nas quais foi prejudicial e indica o lucro ou prejuízo obtido no comentário. O código é rico em comentários , então até mesmo um iniciante em MQL facilmente irá assimilá-lo. Graças a esse indicador, qualquer iniciante provavelmente irá deixar todas as ideias para perguntar a alguém "para codificar essa ideia super lucrativa" e descobrir tudo sozinho. Vamos pegar os artigos !IndEx.mq4.

Revise novamente e toque no ponto dos axiomas e da conclusão principal.

A experiência é o fruto dos erros de trading

Na prática, o arranjo M2 não irá abranger completamente todas as entradas bem sucedidas de M1, além disso, não irá abranger muitas das prejudiciais. Portanto, se não quisermos perder pontos desejáveis, teremos que rever a interpretação do indicador aplicado e expandir/contrair seus sinais.

Mas, o que deve ser feito se os sinais exigidos não são definíveis na análise visual? Nesse caso, devemos coletar e classificar todas as leituras do indicador de acordo com todos os elemento de M1. (Não queremos fazer um paralelo com redes neurais, mas às vezes algo similar acontece com eles.) Eles também coletam e analisam estatísticas, ajustando os pesos para melhores resultados. Por isso, pensamos que a análise estatística é uma alternativa justa). A quantidade de leituras de indicador deveria ser suficiente, então é desejável que todos as experiências sejam realizadas em diagramas com um grande número de barras de histórico (não menos do que 100 000).

Manipulando os parâmetros de estimativa do indicador (em TP e SL fixas) teremos espaço N-dimensioal de diagrama de modificação de depósito (com N sendo o número de parâmetros de todos os sinais de indicadores).

Por exemplo, parâmetros de variação no "hammer" não são somente a correlação entre as características gráficas da barra - a sombra e o corpo - o coeficiente de relação da sombra superior ao corpo e a sombra inferior ao corpo do candlestick. "O hammer" é inerentemente situado na tendência bear, o que significa que pelo menos duas barras anteriores são exigidas para sua identificação. Como você se lembra, no primeiro exemplo, trancamos as correlações entre as sombras e o corpo e definimos a tendência como o ângulo de inclinação MA5. Consequentemente, obtemos "um ponto" no diagrama. Mas para ver a faixa completa de previsão de preço devemos ter prudência com essas correlações. E, talvez, alcançaremos uma estabilidade de sistema perfeita e um lucro estável com um grau alto de probabilidade.

Decidimos fazer a experiência com MAs, que são amplamente conhecidos como material de teste (moving average (média de movimento - MA). O planejamento da investigação é o seguinte:

1. Para cada barra i estabelecemos um fan que consiste em N médias de movimento.

2. Atravessando o histórico a partir do início até a barra investigada, encontramos fans idênticas e salvamos seus números de barra.

3. Atravessando TP e SL em uma certa harmonia, contamos o número de barras selecionadas lucrativas e prejudicais. Calcule o total de lucro/prejuízo obtido nas entradas.

4. No cálculo positivo do total, registramos a configuração de fan encontrada tal qual oferece, provavelmente, um resultado positivo de entrada no mercado. E não falhamos em estimar o resultado de entrada na barra investigada i.

5. Então, podemos usar o gráfico obtido em diferentes tipos de pesquisa.

Aqueles interessados no código podem vê-lo no rodapé do artigo OptimMA.mq4. Aqui você pode encontrar um relatório detalhado de investigação realizada

1. A tabela dos dados obtidos investigada posteriormente apareceu como segue:

- Bar (barra) - o número da barra analisada

- Time (tempo) - o tempo da barra analisada

- Fans - quantas fans idênticas foram encontradas desviadas.

- TP - o valor de TakeProfit em pontos.

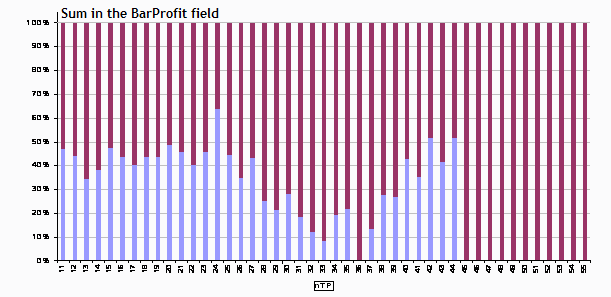

- nTP - o número de TakeProfits tirados de todas as fans encontradas

- SL - o valor de StopLoss em pontos.

- nSL - o número de StopLosses tirados de todas as fans encontradas

- Profit (lucro) - o total de todos o lucro e prejuízo de fans idênticas.

- Expected payoff (retorno esperado) - relação nTP / (nTP+nSL)

- Profitable (lucrativo) - se a barra investigada é lucrativa ao ser usada na entrada de mercado com TP e SL.

- Bar profit (lucro da barra) - o lucro/prejuízo obtido na barra sob investigação em consequência da entrada no mercado com TP e SL nessa barra.

2. Limitação da amostra

Pensamos ser sensato escolher, no primeiro estágio, as barras que não cumprem algumas exigências.

- -Fans>10. a situação é que existem barras cujas fans são praticamente solitárias e são encontradas no gráficos somente algumas vezes (existem algumas que nem ocorrem). Apesar de o lucro poder ser obtido com elas, decidimos não entrar nelas por falta de dados de histórico.

- - Expected payoff (retorno esperado)>80%. Vai resultar no aumento da lucratividade geral de entradas. Em análises adicionais, foi descoberto que 100% expected payoff (retorno esperado) (quando não há entradas prejudiciais durante o histórico) também é indesejável como parâmetro de "lucro", nessa situação é principalmente negativo.

- - Profit(lucro)>0.

3. Análise

O gráfico foi analisado pelos seguintes diagramas:

а) dependência da barra do lucro na nTP na seção "Profit" ("lucro")

b) dependência da barra do lucro na nSL na seção "Profit" ("lucro")

c) dependência da barra do lucro na Expectation (expectativa) na seção "Profit" ("lucro")

Todos os diagrama tem variantes deacordo com o total de lucro obtido e o número de barras. Diagramas normalizados também foram construídos para elas.

4. Relatório

O diagrama M5 foi analisado para GBPUSD para 125 000 barras de histórico (434 dias).

| Razão de TP e SL | 20..120 pontos |

| O número de médias de movimento na fan | 40 |

| O passo da fan | 3 períodos |

| O número de barras únicas encontradas que cumprem as condições | 1153 |

| O número adequado encontrado de condições adequadas | 48259 |

| Trades lucrativos | 991 |

| Trades prejudiciais | 391 |

| Retorno esperado: | 71,71% |

| Prejuízo obtido | 1 172 705 pontos |

| Lucro obtido | 1 571 420 pontos |

| Lucro total | 398715 |

Diagrama 1. Dependência de lucro (vermelho)/prejuízo (azul) na nTP

Diagrama 2. Relação total de lucro e prejuízo dependendo da nTP. Valores<1 significam lucro. O diagrama mostra que para nTP=24, 42, 44 o prejuízo excede o lucro. Para os casos restantes, ficou em aproximadamente 0,6

Diagrama 3. Normalização do lucro total. O valor de 50% significa que o lucro (vermelho) é igual ao prejuízo (azul)

As outras dependências que podem ser vistas no gráfico GBPUSD_5_fan.xls não são menos interessantes.

Como foi mencionado, essa é apenas uma das inúmeras oportunidades da análise estatística, então, não hesite em arriscar. Desejamos sucesso e muito lucro.

Atenção! Recomendamos que você se familiarize com o princípio de cálculos antes de transferir um script ou um indicador para o gráfico. Devido ao processamento de grandes quantidades de dados, pode haver algumas paradas de segundos no trabalho do terminal.

P. S. Se quiser compartilhar sua melhor prática e/ou fazer observações, crie uma nova linha no fórum.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1536

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Observações de Layman: ZigZag...

Observações de Layman: ZigZag...

Expert Advisors baseado em estratégias de trading populares e alquimia da otimização de robô de trading (Parte VI)

Expert Advisors baseado em estratégias de trading populares e alquimia da otimização de robô de trading (Parte VI)

Modificando os parâmetros externos dos programas MQL4 sem reiniciá-los

Modificando os parâmetros externos dos programas MQL4 sem reiniciá-los

Indicadores de teste de EA não comercial

Indicadores de teste de EA não comercial

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Análise estatística dos movimentos de mercado e seu prognóstico foi publicado:

Autor: o_O