Die Statistische Analyse vonMarktbewegungen und Deren Prognosen

Einführung

Der vorliegende Artikel betrachtet die breiten Möglichkeiten der statistischen Annäherung zum Marketing. Leider versagen Trading-Anfänger absichtlich dabei die wirklich mächtige Wissenschaft von Statistiken anzuwenden. Währenddessen ist es die einzige Sache, die sie unbewusst verwenden, während sie den Markt analysieren. Außerdem können Statistiken Antworten auf viele Fragen geben. Man kann Geschäfte und den Bedingungen tiefer analysieren und die ultimative und flexiblere Lösung für das Trading finden.

Tatsächlich verwendet jeder Trader, der im geringsten Grad mit den Grundsätzen des Expert Advisor Schreibens vertraut ist, die einbaute Tester-Optimierung. Aber, leider, haben wir befürchten er oder sie realisieren nicht immer vollständig, was für ein mächtiges Mittel das Sammeln und Analysieren von Statistiken ist.

Aufgabenstellung

Es wäre nicht falsch, nahe zu legen, dass mindestens 99% aller der Trader Indikatoren oder deren Kombinationen verwenden, zum Analysieren des Marktes und dessen Prognosen. Der Ablauf eines Traders zum "kennenlernen" von jedem Indikator beginnt lediglich mit einem Sichtkontakt. Ein Trader analysiert die Indikator Messwerte, bezieht sie auf das Kurs-Chart und versucht stabile Regelmäßigkeiten zu finden. Werden diese visuellen Regelmäßigkeiten nicht gefunden, Schiebt der Trader einen solchen Indikator an die Seite. Wenn sich die stetigen Beziehungen zwischen den Indikator Messwerten sich ändern und die Kursbewegungen offensichtlich sind, geht wie weitere Arbeit über in die zweite Stufe, welche die quantitative Suche nach erfolgreicher Kurs-Prognose und, vielleicht, die Expert Advisor Entwicklung ist.

Nach einer langen Eingewöhnungszeit mit einem bestimmten Indikator oder deren Kombination, beginnt der Trader deren Signale nach einem diskreten Prinzip zu interpretieren - "Öffnen aufwärts", "Öffnen abwärts" oder "kein Signal". Das heißt, der Trader beschränkt den ganzen Satz Indikator-Messwerte nur auf <span style="color:rgb(102, 102, 102);" unmissverständliche Anwendungen, welche die Marktprognose vereinfachen.

z.B., Abb. 1 zeigt eine Kombination von zwei EMAs mit den Perioden 5 und 7.

Abb. 1. Ein Beispiel einer Signal-Diskretisierung - Kreuzen von zwei MAs.

Unter dem Kurs-Chart befindet sich ein eigenständiger Indikator. Aus erklärenden Gründen verwenden wir nicht "0" und "1", sondern die farbliche Unterscheidung. Die grünen Signale sind für Kaufen (der schnelle EMA5 kreuzt den langsamen EMA7 aufwärts), die roten Signale sind zum Verkaufen (der schnelle EMA5 kreuzt den langsamen EMA7 abwärts).

Wir können einen weiteren grün und roten "Signalträger" hinzufügen, z.B. eine Kombination von SAR und ADX (Abb.2).

Abb. 2. Die Kombination von 4 Indikatoren - EMA(%), EMA(7), SAR(0.02, 0.2) und ADX (14)

Als Ergebnis haben wir gefilterte Signale der EMA Kreuzung die zum Beispiel, ermöglicht den fehlerhafte Einstieg am 10. September um 3:00 Uhr zu vermeiden, auf der anderen Seite steigen wir am 7. September zu spät in den Markt ein.

Wenn wir die Anzahl solcher Signalträger weiter erhöhen, wird es in einem System resultieren, das einfach entsprechend dem langsamsten der Indikatoren einsteigt. Abb. 3 ermöglicht die Intervalle zu sehen in denen grüne und rote Streifen in allen Indikatoren, die etwas über die genaue Prognose der Bewegungsrichtung aussagen, dominieren. Kurzfristige Bereiche fallen aus einem solchen Ansatz einfach heraus, weil einer der Indikatoren nicht schnell genug ist, um auf diese Änderung zu reagieren.

Natürlich ist es möglich ein MM zu erfinden, wenn jeder "Signalträger" seinem eigenen Anteil der gesamten Lot entspricht, und wenn die Position von weiteren Signalträgern bestätigt wird, wächst die Anzahl der Lots mit einem Übergewicht zu einer bestimmten Seite, Kaufen oder Verkaufen. Oder, alternativ, können wir auf das Einstieg/Ausstieg-Signal warten, bis der die Summe der Wahrscheinlichkeitsanteile einen bestimmten Schwellenwert überschreitet (z.B. 50/50). Nach unserer Meinung, werden wir in dem ersten Fall nicht nur am Gewinn scheitern, sondern werden aufgrund von falschen Einstiegen/Ausstiegen auch alle Mittel aufbrauchen. Unterdessen wird in dem zweiten (alternativen) Fall der Einstieg und Ausstieg weder nach dem schnellsten, nicht nach dem langsamsten Indikator ausgeführt. Das bedeutet, es wird dort noch immer falsche Einstiege/Ausstiege geben.

Abb. 3. Signalträger Überlagerung - "Ein Tag ein Schwan ein Krebs und ein Hecht..."

Also, auf der einen Seite resultiert Signal-Diskretisierug in der genauen Bildung des Algorithmus zum Einstieg/Ausstieg in den Markt, aber, auf der anderen Seite, es führt zu negativen Konsequenzen, d.h. falscher Einstieg in den Markt. Leider ist die URSACHE des falschen Einstiegs UNMÖGLICH zuerkennen während der Beobachtung getrennter (interpretierter) Indikatorwerte. Es ist nur bei deren EINGABE-Daten möglich, dem Satz der kontinuierlichen Werte. Es liegt an den letzteren, dass min nicht nur die Diskretisierung sehen kann, sondern die Intensität der Natur dieser Signale, deren historische Vergleichbarkeit, sowie die relative Anordnung. Aber hier stehen wir vor einem Problem. Wie lassen wir den Cmputer "sehen", nicht nur reagieren?

Die HAUPTPROBLEME der gegenwärtigen Arbeit sind:

1) Ermitteln des Satz statistische unterstützter Werte (Kombinationen) von Indikatoren, die die weitere Trendbewegung mit hoher Wahrscheinlichkeit voraussagen.

2) Entwickeln von Skriptmustern, mit denen ein Trader vorgeschlagene Tendenzen prüfen und analysieren kann, ohne Expert Advisors zu schreiben.

Als Ergebnis einer Lösung des ersten Problems, werden wir außerdem versuchen den Standard-Satz an Signalen von bekannten Indikatoren zu erweitern und deren statistische Genauigkeit zu beweisen.

Die Suche nach der Lösung kann auf drei Arten durchgeführt werden, je nachdem welche Ursache-und-Wirkung Beziehung wir finden wollen:

а) von den letzten Werten der Indikatoren zu der statistischen Analyse der Zukunft

b) von en zukünftigen Balken-Eigenschaften zu der statistischen Analyse der letzten Werte von Indikatoren

c) kombiniert die beiden vorherigen Möglichkeiten und ist ein Rückmelde-System. Das heißt zum Beispiel, der erste Schritt ist die Abhängigkeit zwischen den zukünftigen Balken und den vorherigen Lesungen der Indikatoren zu bestimmen, der zweite Schritt ist die beste ermittelte Abhängigkeit zwischen der Indikator und der Balken-Prognose zu bestätigen (statistisch zu prüfen)

Unten sehen Sie das Flussdiagramm der Analyse.

Die Umsetzung des ersten Schritts ist in dem Skript platziert. Grob gesagt, Das Skript konvertiert die gerenderten Daten in eine Datei für die weitere Analyse. Dies ermöglicht wiederholte Analysen zu vermeiden und beschleunigt generell die Datenverarbeitung.

Zur Entscheidung sollten wir zu Bedingungen kommen, die wir auf den analysierten Kurs anwenden. Da kann es eine Fülle an Varianten geben:

- zum Beispiel, auf Empfehlung von MACD-basiertem Trading sollten wir warten bis das Histogramm die Signal-Line kreuzt und dann entsprechend öffnen. Um ein statistisches Ergebnis zu einem solchen Einstieg anzugeben, müssen wir den minimalen und maximalen zugänglichen Wert von Gewinn/Verlust in den folgenden Chart-Balken nach dem erschienenen Signal kennen. Folglich können wir das Diagramm der Abhängigkeit zwischen TakeProfit, StopLoss und der Wahrscheinlichkeit ihrer Betätigung zeichnen,

- oder wir können ein Problem einer anderen Art angeben: was die Korrelation des maximalen und minimalen Kurses sein wird, während der folgenden 5 Balken nachdem der Stochastik Oszillator die 80-Line abwärts gekreuzt hat. Das Ergebnis wird die statistische Unterstützung der Tendenzänderung sein und die Bestimmung der Gewinnwahrscheinlichkeit nach einem solchen Signal,

- oder herausfinden um wie viel Punkte und in welche Richtung der Kurs sich ändert, nach 3 aufeinanderfolgenden bullishen (bearishen) Balken (https://www.mql5.com/ru/code/7262). Das Ergebnis ist die Bestimmung der Kurs-Bewegungsrichtung-Wahrscheinlichkeit nach solchen Balken,

- oder das Kursverhalten erfahren, in Bezug auf das erste Verhältnis (00:00) des Intraday (H1) 20-Periode Moving Average. Versuchen die Beziehung zwischen MA-Position und Kurs-Bewegungsrichtung zu ermitteln. Um die Zugänglichkeit von Gewinn und wahrscheinlichem Verlust zu ermitteln,

- wir möchte außerdem Ihre Aufmerksamkeit auf die Tatsache lenken, dass es grundsätzlich möglich ist Kerzen zu analysieren. Zum Beispiel, wir suchen nach einem Umkehr--Modell und analysieren die weitere Kursbewegung. Das Ergebnis ist Bestätigung und Einschätzung der Gewinnwahrscheinlichkeit in einem bestimmten Modell der Umkehr.

Im Allgemeinen, wie es erwähnt wurde, kann es eine große Anzahl von Annährungen an die Analyse geben. Aber, im Gegensatz zu Experten, können wir nicht nur die Arbeit mit mehreren begrenzten Bedingungen für Einstieg und Ausstieg sehen, sondern ein breiteres Bild.

Die Ergebnisse einer solchen statistischen Einschätzung ermöglichen das Handelssystem schneller und flexibler zu optimieren!

Trainieren Sie Wie Sie Kämpfen

Für das einfachste Beispiel haben wir die Kerzen-Analyse gewählt, und in ihren Bedingungen eine quantitative Einschätzung zu einem der Umkehr-Modelle gegeben. Dies umso mehr, als diese Frage regelmäßig in Foren aufkommt: https://www.mql5.com/ru/forum/100493, https://www.mql5.com/ru/forum/107681, https://www.mql5.com/ru/forum/102975 und andere.

Nach verlässlichen Quellen (Für Wen Leuchten Die Kerzen (Who Do the Candlesticks Shine For?) unter der Leitung von V.I.Safin oder Technische Analyse mit Candlesticks von Nison Steve), gibt es 15 Umkehr-Modelle. Wir haben beschlossen auf einem der beliebten zu setzen, den Hammer.

Zur Referenz, der Hammer (weiße oder schwarze Kerze). Er ist charakterisiert durch seinen im oberen Teil befindlichen Körper, der obere Docht ist sehr kurz oder fehlt, der untere Docht ist doppelt so lang wie der Körper. Das Erscheinen einer solchen Kerze in einem Abwärtstrend ist das Signal der Endperiode der Bären-Vorherrschaft am Markt.

Beim Erscheinen einer solchen Kerze sollten wir erwarten, dass der Kurs steigt. Deshalb, um die quantitative Einschätzung zu der Wahrhaftigkeit einer solchen Andeutung zu geben, sammeln wir die folgenden Informationen:

- den maximalen und minimalen Kurs während der folgenden Z-Balken,

- möglicher Verlust L bei erfasstem TakeProfit N der Punkte, zum Ermitteln des optimalen StopLoss,

- möglicher Gewinn N bei erfasstem StopLoss der Punkte, zum Ermitteln des optimalen TakeProfit.

Die Ergebnisse der Statistischen Analyse

Die Probenentnahme wurde unter den Währungspaaren GBPUSD, EURUSD, GBPJPY für H1 und M15 gemacht.

Abb. 4 zeigt die Menge von verfügbaren Extremum Kusrverteilungen auf den folgenden 10 Balken nach dem Erscheinen "des Hammer" in GBPUSD.

Wie wir sehen, gibt es eine leicht positive Verschiebung zu der positiven Seite, aber, leider nicht deutlich genug um nach dem Erscheinen "des Hammer" über die Priorität zu kaufen zu sprechen!

Die Ergebnisse der zweiten und dritten Schritte der Analyse sehen optimistischer aus. Nachdem wir es geschafft haben das beste Verhältnis zwischen dem TakeProfit und dem StopLoss zu ermitteln. Nach dem Erscheinen "des Hammer" gab es eine Suche nach dem Minimum- und Maximum-Wert der Kerze. Da "der Hammer" eine Nebenbedeutung zum Öffnen der Position um Kaufen hat, war die Priorität den Minimum-Kurs (den Verlust) und das Maximum zu ermitteln. Den vollständigen Code des Skripts !Bar2Csv.mq4 finden Sie am Ende des Artikels.

Das wichtigste Ergebnis, das in Abb. 5 gezeigt wird, ist die Tatsache, dass die Marktreaktion auf das Erscheinen einer solchen Kerze im H1 Chart offensichtlich schwach ist. Und der Abwärtstrend, in dem "der Hammer" erscheint, behält seine ursprüngliche Richtung.

Jetzt, das wir die optimalen Parameter für den Ausstieg ermittelt haben, können wir einen einfachen Expert Advisor schreiben und die erhaltene Optimierung in einem Tester prüfen.

Der erhaltene Profit stellte sich augenscheinlich um 700 Punkte über den vorhergesagten heraus. Es ist verbunden mit unserer Wahl der wahrscheinlichen Verlustbestimmung als Priorität. In dem Test offenbarte sich, dass ein Teil der Verlust-Positionen positiv wurde.

Für die 15 Minuten Periode blieb die Aussicht der StopLoss/TakeProfit Beziehung die gleiche. Die einzige Sache ist, die Anzahl solcher gefundenen "Hämmer" ist 2,5 Mal so groß, die optimalen Parameter sind TakeProfit=150, StopLoss=65, der prognostizierte Gewinn=2305 Punkte.

Dies ist die Arbeit des EA für M15. Wie wir sehen, übertrifft der Gewinn auch den vorhergesagten Gewinn.

Für die anderen Währungspaare hat "der Hammer" sich nicht als "der Hammer des Glücks" bewiesen. Für EURUSD (H1) gab es überhaupt keine rentablen Durchläufe. Für GBPJPY waren "die Hammer" Signale nur nach 2006 positiv (wurden seit 2004 analysiert). jedoch, im Nachhinein ergab das Währungspaar GBPJPY einen größeren Gewinn als GBPUSD.

Der Wichtigste Schritt Ihres Verständnis ist Systematisierung

Verallgemeinern wir nun unsere Aufgabe zum prognostizieren der Kursentwicklung in Bezug auf jeden Satz an Richtwerten (verschiedene Indikatoren, ihre Kombinationen oder die oben erwähnten "japanischen" Umkehr-Modelle).

Wir werden keine ausgeklügelten Methoden der Positionsöffnung berücksichtigen (Hedging, Mittelung, Rasterung), weil diese Thema kommender Untersuchungen sind. Wir werden es einfach mit einem festen StopLoss und TakeProfit regeln.

Axiom 1. Für JEDEN Balken gibt es ein Diagramm der Erreichbarkeit des Maximum und des Minimum Kurses.

Die grüne Linie in Abb. 6 ist der erreichte Maximum-Kurs für den Balken von 20. November 2007 (EURUSD). Die rote Linie ist der Minimum-Kurs. Sie können sehen, diese zwei Linien laufen jedes Mal auseinander wenn neuen Extremums festgelegt werden.

Mathematisch ausgedrückt kann es dort die folgenden Schlüssel geben: P(t) ist die grüne Linie, L(t) ist die rote Linie, mit "t" ist die Anzahl der Balken von der Zeit abhängig.

Dann können wir für die festgelegten TakeProfit (TP) und StopLoss (SL) die Bedingung der TakeProfit Erreichbarkeit tP<tL erfassen (unter der Bedingung des Einstiegs zum Kaufen). Das bedeutet, dass P(tP)=TP, L(tP)<SL (im Moment von tP wurde der Wert von TakeProfit erreicht, während er es bei StopLoss noch nicht wurde).

Axiom 2. Die Analyse von jedem angebenden Signal läuft auf die quantitative Einschätzung der Erfüllung der Bedingung tP<tL hinaus. oder, mit anderen Worten, die einzige und ausreichende Bedingung für erfolgreichen Handel, ist das Aussortieren der Balken, in denen die Bedingung nicht erfüllt ist.

Also, kommen wir zu der wichtigsten Schlussfolgerung: Marktanalyse sollte nicht von Indikator-Signalen zur Kursprognose durchgeführt werden, sondern von dem richtigen Kurs zur Auflistung der Indikator Lesungen.

Das heißt, man muss nicht über dem Monitor brüten um zu verstehen, welche Kurven des Indikators Signale zum Kaufen oder verkaufen sind. Andersherum, einfach den Indikator auf die Stabilität seiner Lesungen prüfen und ermitteln wie oft der Eintritt auf eine bestimmte Lesung zu einem positiven Ergebnis führt.

Nehmen wir an, wir haben TakeProfit (TP) und StopLoss (SL) erfasst. es bedeutet, wir haben die Werte tP und tL für jeden Balken i. Wir wählen die Balken, in denen die Bedingung tP<tL erfüllt ist und erstellen das erste Array М1. Dieses Array bleibt KONSTANT für jedes Währungspaar, unabhängig von dem ausgewählten Indikator. Es ist die KONSTANTE des Währungspaares.

Als nächstes bestimmen wir das zweite Array für Balken M2, in die wir durch Indikator-Signale einsteigen. Jetzt, wenn wir gemeinsame Balken aus den Arrays M1 und M2 ermitteln, können wir das Handelsergebnis für jeden Satz an Indikatoren einschätzen. Anmerkung: Im Prinzip kann diese Operation für solche Handelsmethoden wie Martingale oder Mittelung verwendet werden.

Als "Bonus" zu dem Artikel, stellen wir einen Experten Indikator bereit, für einen kurzen Test in der Historie (geschlossener Balken) Ihres Signal-Systems mit TakeProfit (TP) und StopLoss (SL). Die Aktion ist sehr einfach:

Das Array M2 durchgehen und rentable und verlierende Balken aus dem Array M1 zählen. "IndoExpert" in dem Diagramm zeigt die Balken, bei denen der Einstieg rentabel war und bei welchen sie Verlust machten und zeigt den erhaltenen Gewinn oder Verlust in dem Kommentar an. Der Code ist reich an Kommentaren, so dass ein Anfänger in MQL leicht in ihn einsteigen wird. Dank dieses Indikators wird jeder Anfänger wahrscheinlich für alle Ideen jemanden zu fragen, "seine überprofitable Idee zu coden" und findet alles selbst heraus. Nehmen wir die Artikel !IndEx.mq4.

Überarbeiten erneut und reichen an den Punkt der Axiome und der wichtigsten Schlussfolgerung.

Erfahrung ist die Frucht der von Trading-Fehlern

In der Praxis wird das Array M2 nicht alle erfolgreichen Einstiege von M1 abdecken, darüber hinaus wird es viele Verlust machende abdecken. Deshalb, wenn wir keine wünschenswerten Punkte verlieren möchten, müssen wir die angewandte Indikator-Interpretation bewerten und seine Signale erweitern/einengen.

Aber was ist zu tun, wenn die benötigten Signale nicht durch visuelle Analyse zu bestimmen sind? In diesem Fall müssen wir alle Lesungen des Indikators zu allen Elementen von M1 sammeln und klassifizieren. (Wir wollen es nicht mit neuronalen Netzen gleichsetzen, aber etwas ähnliches findet darin statt. Sie sammeln und bewerten auch Statistiken, passen die Gewichtung für bessere Ergebnisse an. Aus diesem Grund denken wir, statistische Analyse ist eine faire Alternative). Die Menge an Indikator-Lesungen sollte ausreichend sein, also ist es wünschenswert, dass alle Experimente in Diagrammen mit einer größeren Anzahl an historischen Balken durchgeführt werden sollten (nicht weniger als 100.000).

Bei der Bearbeitung der Parameter der Indikator-Einschätzung (bei festem TP und SL) haben wir einen N-dimensionalen Raum des Einlagenänderung-Diagramms (mit N als die Anzahl an Parametern aller Indikator-Signale).

Zum Beispiel, variierende Parameter in "dem Hammer" sind nicht nur die Korrelation zwischen den grafischen Eigenschaften des Balkens - des Dochts und des Körpers - Koeffizient der Beziehung des oberen Dochts zum Körper und des unteren Dochts zum Körper der Kerze. "Der Hammer" befindet sich von Natur aus in einem Bearishen Trend, was bedeutet, das mindestens zwei vorherige Balken für seine Identifizierung benötigt werden. Wie Sie sich erinnern, in den ersten Beispiel haben wir die Korrelation zwischen den Dochten und dem Körper verriegelt und einen Trend als Neigungswinkel vom MA5 bestimmt. Folglich erhalten wir "einen Punkt" in dem Diagramm. Um aber den vollen Bereich der Kursprognose zu sehen, müssen wir eine freie Hand für diese Korrelationen verwenden. Und vielleicht erreichen wir eine perfekte Systemstabilität und einen stetigen Gewinn mit einem hohen Wahrscheinlichkeitsgrad.

Wir haben entschieden das Experiment mit MAs zu machen, die weithin als Testmaterial bekannt sind (Moving Average - MA). Der Aufbau der Untersuchung ist wie folgt:

1. Für jeden Balken N setzen wir einen Fächer, bestehen aus N Moving Averages.

2. Die Historie durchgehend vom Anfang zu dem untersuchten Balken ermitteln wir identische Fächer und speichern deren Balken-Nummern.

3. TP und SL in einem bestimmten Bereich (Diapason) durchgehend zählen wir die Anzahl der rentablen/verlierenden ausgewählten Balken. Wir berechnen die Gesamtsumme von erzielten Gewinn/Verlust bei Einstiegen.

4. Bei positiver Berechnung der Gesamtsumme erfassen wir die ermittelte Fächer-Konfiguration als solch, die, wahrscheinlich, ein positives Ergebnis bei Einstieg in den Markt ergibt. Und wir versäumen nicht das Ergebnis des Einstiegs bei dem untersuchten Balken i zu schätzen.

5. Dann können wir das erhaltene Chart bei verschiedenen Arten der Recherche verwenden.

Diejenigen, die an dem Code selbst interessiert sind, finden ihn am Fuß des Artikels OptimMA.mq4. Hier finden Sie einen ausführlichen Bericht der durchgeführten Untersuchung.

1. Die Tabelle der gewonnenen weiter untersuchten Daten, sieht wie folgt aus:

- Bar - die Anzahl der analysierten Balken

- Time - die Zeit der analysierten Balken

- Fans - wie viele identische Fächer wurden gefunden

- TP – der Wert von TakeProfit in Punkten

- nTP – die Anzahl an TakeProfit, herausgenommen aus allen gefundenen identischen Fächern

- SL – der Wert von StopLoss in Punkten

- nSL – die Anzahl an StopLoss, herausgenommen aus allen gefundenen identischen Fächern

- Profit - die Gesamtsumme aller Gewinne und Verluste identischer Fächer

- Expected payoff - Verhältnis nTP / (nTP+nSL)

- Profitable - ob der untersuchte Balken rentabel ist, wenn er zum Eintritt in den Makrt verwendet wird mit TP und SL

- Bar profit – der erzielte Gewinn/Verlust auf dem untersuchten Balken als Folge des Eintritts in den Markt mit TP und SL auf diesem Balken.

2. Beispiel-Beschränkung.

Wir hielten es für sinnvoll, in der ersten Phase einige Balken auszusortieren, die nicht einige Bedingungen erfüllen..

- - Fächer>10. die Situation ist, dass es Balken gibt, deren Fächer praktisch einzeln sind und in dem Chart nur wenige Male ermittelt werden (es gibt auch solche, die sich überhaupt nicht wiederholen). Obwohl Gewinn mit ihnen erzielt werden kann, haben wir entschieden bei ihnen nicht einzusteigen, wegen des Mangels an historischen Daten

- - Erwartete Auszahlung (Expected payoff)>80%. Dies soll zum Anstieg der allgemeinen Rentabilität führen. In weiteren Analysen wurde herausgefunden, dass 100% erwartete Auszahlung (wenn es keine Verlust machenden Einstiege während der Historie gibt) auch unerwünscht ist, weil der "Gewinn" Parameter in dieser Situation vor allem negativ ist.

- - Gewinn>0.

3. Analyse.

Das Chart wurde mit den folgenden Diagrammen analysiert:

а) Abhängigkeit von Balken-Gewinn von nTP im Bereich "Gewinn",

b) Abhängigkeit von Balken-Gewinn von nSL im Bereich "Gewinn",

c) Abhängigkeit von Balken-Gewinn von Erwartung im Bereich "Gewinn",

Alle Diagramme haben Varianten entsprechend dem erzielten Gesamtgewinn und der Anzahl an Balken. Normierte Diagramme wurden auch für sie gebildet.

4. Bericht

Diagramm M5 wurde analysiert für GBPUSD für 125.000 Balken an Historie (434 Tage).

Bereich TP und SL

20..120 Punkte

Die Anzahl der Moving Averages in dem Fächer

40

Der Fächer-Schritt

3 Perioden

Die Anzahl der ermittelten einzigartigen Balken, die die Bedingungen erfüllen

1153

Die Anzahl der ermittelten geeignete Bedingungen

48259

Rentable Trades

991

Verlust-machende Trades

391

Erwartete Auszahlung

71.71%

Erzielter Verlust

1 172 705 Punkte

Erzielter Gewinn

1 571 420 Punkte

Gesamtgewinn

398715

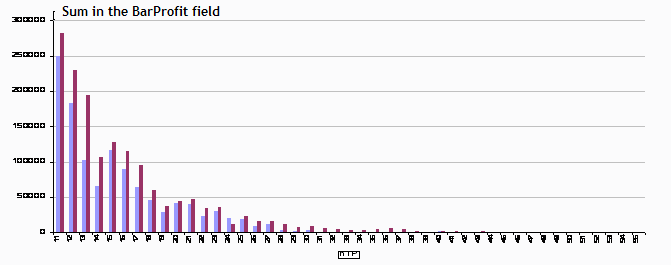

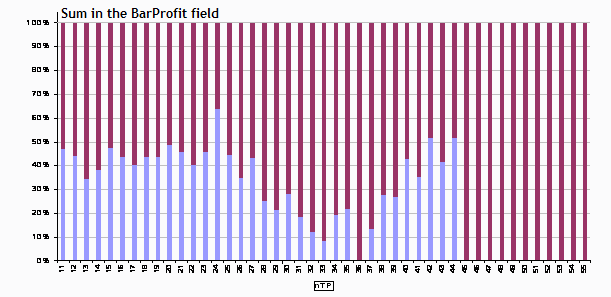

Diagramm 1. Abhängigkeit von Gesamtgewinn (rot)/Verlust (blau) auf nTP.

Diagramm 2. Gesamtgewinn und Verlust Verhältnis auf nTP. Werte<1 mittlerer Gewinn. Das Diagramm zeigt, dass für nTP=24, 42, 44 der Verlust den Gewinn übersteigt. Für die restlichen Fälle blieb es bei ungefähr 0.6.

Diagramm 3. Gesamtgewinn Normierung. Der Wert von 50% bedeutet, dass Gewinn (rot) gleich Verlust (blau) ist.

Die anderen Abhängigkeiten, die Sie in den Diagramm GBPUSD_5_fan.xls sehen können, sind nicht weniger interessant.

Wie es bereits erwähnt wurde, ist dies nur eine der unzähligen Möglichkeiten der statistischen Analyse, also zögern Sie nicht, sich heran zu trauen. Wir wünschen Ihnen Erfolg und großen Gewinn.

Achtung! Wir empfehlen Ihnen, sich mit den Berechnungsprinzipien vertraut zu machen, bevor Sie das Skript oder einen Indikator an das Chart übertragen. Durch die Verarbeitung großer Datenmengen, kann es ein paar Sekunden Halt in der Terminalarbeit geben.

P. S.

Wenn Sie Ihre besten Praktiken teilen möchten und/oder Ihre Anmerkungen abgeben, erstellen Sie besser einen Thread im Forum.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/1536

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Expert Advisors Basierend auf Beliebten Handelssystemen und Alchemie der Handelsroboter Optimierung (Teil VI)

Expert Advisors Basierend auf Beliebten Handelssystemen und Alchemie der Handelsroboter Optimierung (Teil VI)

Laymans Anmerkungen: ZigZag

Laymans Anmerkungen: ZigZag

Ein Non-Trading EA Indikatoren Test

Ein Non-Trading EA Indikatoren Test

Ändern Externer Parameter von MQL4 Programmen ohne Neustart

Ändern Externer Parameter von MQL4 Programmen ohne Neustart

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.