市場変動およびその予測の統計分析

はじめに

本稿はマーケティングに対する統計的アプローチの大きく開かれた機会について考えます。残念ながら、初心者トレーダーはわざと統計のじつにすばらしい科学を利用しそびれてしまいます。同時に、それは市場分析時、無意識に利用する唯一のものです。また、統計は数多くの疑問に対する答えを提供してくれます。ディールやその条件をより深く分析し、取引に対する最終的なより柔軟なソリューションを見つけることができます。

実際、Expert Advisor のプログラミングの初歩的な知識がわずかにあるトレーダーはだれしも、内蔵のテスター最適化を利用します。ただ、トレーダーが統計を収集し分析する力強い手段が何であるか、完全に理解しているとは限らないことをわれわれは危惧しているのです。

問題提示

最低 99.9% のトレーダーがインディケータやその組み合わせを利用して市場やその予測を分析するとすることは誤りではないでしょう。トレーダーのインディケータを『知る』過程は単に視覚的な手がかりから始まります。トレーダーはそれを価格チャートに関連付けて読むことでインディケータを分析し、一定の規則性を見出そうとします。こういった視覚的規則性が見つからないと、トレーダーはそのようなインディケータをわきに置きます。インディケータの読みの間にある安定した関係が変化し、価格変動が明確であれば、その後の作業は第2段階に進みます。それは正常な価格の予測、おそらくExpert Advisor の開発、の定量的な研究です。

特定のインディケータやその組み合わせを習熟する長い期間の後、トレーダーは個別の原理-『オープン・アップ』、『オープン・ダウン』、『シグナルなし』、におけるシグナルの解釈を始めます。すなわち、トレーダーはインディケータ測定値全体を、市場予測を単純化する明確な処理のみに制限します。

例えば、図1は期間 5 と 7 で 2 つの EMA の組み合わせを表示しています。

図1 シグナル離散化例-2つの MA の交差

価格チャート下では、離散インディケータがあります。説明のために、"0" と "1" は使用しませんでしたが、色の区別はしました。グリーンのシグナルは買い(高速 EMA5 が低速 EMA7 を上向きに交差しています)、赤色のシグナルは売り(高速 EMA5 が低速 EMA7 を下向きに交差しています)です。

もう一つ別のグリーンと赤の『セマフォ』を追加することができます。たとえば、SAR と ADX の組み合わせです(図2)。

図 2 4 つのインディケータの組み合わせ-EMA(%)、 EMA(7)、SAR(0.02、0.2)、ADX (14)

結果、EMA交差 のフィルターにかけられたシグナルを取得します。それはたとえば、9月10日3時の誤ったエンターを避けることができるものです。一方、9月7日の市場エンターは遅れることとなります。

そのようなセマフォの数を増やし続ければ、それは一番遅いインディケータの最後に従って単純にエンターするシステムになります。図3では、変動方向の価格予測について表示するインディケータすべてを占めるグリーンまたは赤の縞の間隔を確認することができます。短期セクションは単純にそのような方法から外れます。というのも、インディケータの一つがこの変化に応答するに十分な速度がないためです。

もちろん、各『セマフォ』がそれ自体のボードロットのシェアに対応するとき、MM を考え出すことは可能です。ポジションは新しいセマフォによって確認され、ロット数は、売りまたは買いの一定の側に優勢に伸びるためです。あるいは、代わりに、全セマフォのシェア確率のトータルが一定の閾値(50/50)を超えるまでエンター/エグジットシグナルを待つことができます。われわれの意見では、最初のケースでは、利益を得損ねるだけでなく、誤ったエンター/エグジットにより、損失時、手段がなくなるのです。同時に、第2の(代わりの)ケースでは、エンターおよびエグジットは最速でもなく、一番遅くもないインディケータに従って行われます。 それはまだ誤ったエンター/エグジットがあることを意味します。

図3 セマフォの重ね合わせ-『ある日、白鳥、ザリガニとサンマ、、、』

というわけで、一方でシグナルの離散化は市場への エンター/エグジットのアルゴリズムを形成する価格につながりますが、一方では、ネガティブな結果に導くこととなります。すなわち誤った市場へのエンターです。残念ながら、個別の(解釈された)インディケータ値を見ても、誤ったエンターの「原因」は理解することが「不可能」です。それが可能なのは、唯一「入力」データ、連続値の一式、においてのみです。それは離散化のみを見るのではなく、強度とこれらシグナルの性質、履歴上の比較、相対的な位置も共に見るという後者によります。しかし、ここで問題に出会います。コンピュータに応答だけでなく、『見させる』にはどうすればよいのでしょうか?

現作業の「主な問題」は以下です。

1) 高い確率でのちのトレンド変動を予想するインディケータの統計的に支持されている値セット(組み合わせ)を見つけること

2) トレーダーが Expert Advisor を書かずに提案される傾向を確認し分析するのに使うスクリプトサンプルの作成

第1の問題への解決法の結果として、既知のインディケータから標準的なシグナルセットを広げ、その統計的精度を実証しようとしてみることです。

ソリューションの検索は、見つけようとする因果関係に応じて3とおりの方法で行うことができます。

а) インディケータの最終値から将来の統計分析まで

b) 将来バーの特性から、インディケータの最終値の統計分析まで

c) 前出の2とおりを組み合わせた方法で、フィードバックシステムすなわち、たとえば、第1ステップは最終バーと前回のインディケータの値の間の依存性 を判断すること。第2ステップは、インディケータとバーの予測間に見つかったベストな依存性を確認する(統計的にチェックする) ことです。

以下の分析フローチャートをごらんください。

第1ステップ導入はスクリプトに入っています。おおざっぱに言えば、このスクリプトはレンダリングされたデータをさらに分析するため、ファイルに変換します。それにより、分析が繰り返されるのを避け、データ処理のスピードアップが可能です。

説明のために、分析済み価格を適用する条件とします。バリアントは数多くあります。

-たとえば、MACD を基にした取引を推奨するにあたり、ヒストグラムがシグナルラインと交差し、それに対応してオープンするまで待つ必要があります。そのようなエンターに統計スコアを出すためには、シグナル出現後の以下のチャートバーで利益/損失のアクセス可能な最大値および最小値を知る必要があります。これにより、テイクプロフィット、ストップロス、その作動の可能性の間の依存性についての図を描画することができます。

-別の種類の問題を述べることができます。ストキャスティックオシレータが80のラインを下向きに交差したあと、次の5本のバーの間で高値と安値の相関関係はどうなるのか?結果は傾向変化の統計的支持と、そのようなシグナルのあとの利益可能性の判断です。

-ブル(ベア)バーが3本連続したあと、いくつのポイントで、どの方向で価格が変動するか(https://www.mql5.com/ja/code/7262)。 結果は、そのようなバーのあとの価格変動方向可能性の判断です。

-日中(H1)20期間移動平均の第1の比率について価格動向を知ること。MA ポジションと価格変動方向の関係を見つける努力をすることです。利益と潜在的損失の接近性を見つけ出すこと。

-また、基本的にろうそく足を分析することは可能であるという事実に注意を引きたいと思います。たとえば、反転モデルを探し、今後の価格変動を分析します。結果は、特定の反転モデルにおける利益可能性の確認と推定です。

一般的に、すでに述べたように、この分析にはひじょうに数多くの方法があります。ただし、エキスパートとは異なり、エンターとエグジットの厳密な条件での動作だけでなく、幅広い像を見ることが可能です。

そのような統計推定の結果により、より迅速に柔軟にトレーディングシステムを最適化することができます。

戦い方に応じてトレーニングします。

一番単純な例として、ろうそく足分析を選択し、その点で反転モデルの一つに対して定量的推定を行いました。この疑問は定期的にフォーラム:http://forum.mql4.com/ru/3437、http://forum.mql4.com/ru/11531、 http://forum.mql4.com/ru/6201、その他、に挙がってくるものです。

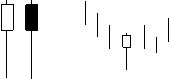

権威筋によると、(V.I.Safin監修"Who Do the Candlesticks Shine For?"または Nison Steve 著 "AJapanese Candlestick Charting Techniques")、基本的な反転モデルが15あるとのことです。一般的なもののうちの一つ、 ハンマー に決めました。

参考のため、『ハンマー』(白または黒のろうそく足)とは。それは本体がバーの上部分にあることが特徴で、上側のヒゲはひじょうに短いかヒゲがなく、下側のヒゲは本体の2倍長くなっています。そのようなろうそく足が下落トレンドで表示されると、市場におけるベアの最終周期のシグナルです。

そのようなろうそく足が現れると、価格上昇を予想します。よって、そのような提案の真実性に定量的推定を提供するために、以下の情報を収集します。

-続く Z バーの間の高値および安値

-最適なストップロスを見つけるため、その時点で記録されたテイクプロフィット N における潜在的損失 L

-最適なテイクプロフィットを見つけるため、その時点で記録されたストップロスにおける潜在的利益 N

統計分析の結果

サンプリングは H1 および M15 で通貨ペア GBPUSD、 EURUSD、GBPJPY の間で行われました。

図4は GBPUSD において、『ハンマー』出現後続く10本のバーにおける有効な極値価格分布量を示しています。

見てのとおり、正の側へのわずかな移動がありますが、残念ながら、『ハンマー』出現後、買いを優先的に行うことについて確信するには十分有意ではありません。

分析の第2、第3ステップ結果はよりよさそうに見えます。結局、テイクプロフィットとストップロスの間のベストな比率をなんとか見つけ出しました。『ハンマー』の出現後、ろうそく足の最小値と最大値を検索しました。『ハンマー』が買いに対するポジションオープンの可能性を持つため、優先順位は安値(損失)を見つけることで、それから高値を見つけます。スクリプト !Bar2Csv.mq4 のコード全体 は本稿の末尾にあります。

図5で示されている主要な結果は、H1 図においてそのようなろうそく足の出現に対する市場の応答は明確に弱いということです。そして、『ハンマー』が出現する下落トレンドはその初期変動を保持しています。

エグジットの最適パラメータを見つけたので、初歩的な Expert Advisor を書き、テスターで取得される最適化を確認することができます。

取得した利益は明らかに700ポイント予想を超えています。それは優先事項として潜在的な損失判断の選択と関連しています。検証は、一部の損失ポジションがプラスになったことを明らかにしています。

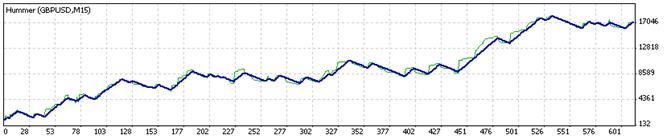

15分の周期では、ストップロス/テイクプロフィット関係の見通し は同じままでした。唯一、見つかったそのような『ハンマー』の数は、2.5倍大きく、テイクプロフィットの最適パラメータは 150、ストップロス=65、予想利益=2305 ポイントです。

これは М15 に対する EA の動作です。見てわかるとおり、利益も予想利益を超えています。

別の通貨ペアについては、『ハンマー』は『幸運のハンマー』を実証しませんでした。EURUSD (H1) については、収益性の高いパスはまったく存在していません。GBPJPY については、『ハンマー」シグナルは2006年以降のみプラスとなっていました(分析は2004年以降行われています)。ただし、一般的に通貨ペア GBPJPY は GBPUSD よりもその後大きな利益を出しています。

理解の主要ステップはシステム化です

任意の指標値セット(異なるインディケータ、その組み合わせ、あるいは前述の『日本式』反転モデル)に関連する価格変動予想のタスクを一般化します。

ポジションオープンの洗練された手法(ヘッジ、平均化、グリッド化)を考察しようというのではありません。それらは今後の調査対象だからです。固定されたストップロスとテイクプロフィットの単純なトレードを取り上げます。

公理 1 「各」バーに対して、高値と安値の到達可能性のユニークな図があります。

図6のグリーンの線は、2007年11月20日(EURUSD)のバーに対し到達した高値です。赤色の線は安値です。新たな極値が固定されるにつれこれら2本の線が常に離れていくのがわかります。

数学的には、以下のキーが存在する可能性があります。P(t) がグリーンの線で、L(t) が赤色の線で、時間に応じた バー数としての"t" を伴います。

固定されたテイクプロフィット(TP)とストップロス(SL)に対して、テイクプロフィットの到達可能性条件 tP<tL(買いについてのエンターの条件において)を記録することができます。これは、 P(tP)=TP、L(tP)<SL (tP のとき、テイクプロフィット値に到達し、同時にストップロス値には到達していません)を意味します。

公理 2 任意の指標シグナル分析は条件 tP<tLを満たすことの定量的推定に帰着します。 または、言い換えれば、成功するトレードの唯一の十分条件は、この条件が満たされていないバーをソートすることです。

主要な結論として、市場分析はインディケータシグナルから価格予想に行われるべきではなく、正しい価格から指標の測定値収集へ行われるべきである、ということです。

すなわち、インディケータのどの曲線が売りや買いのシグナルか理解しようとして画面を細かく調べる必要はないのです。逆に、インディケータの値安定性を確認し、特定の値がプラスの結果につながる頻度を見つけるだけでよいのです。

テイクプロフィット(TP)とストップロス(SL)を記録したと仮定します。それは、各バー i に対する値 tP と tL を取得したことを意味します。われわれはこれらのバーのみを選択し、そこでは条件 tP<tL が満たされ、第1の配列 М1 が作成されます。この配列は、考察のインディケータから独立して、各通貨ペアに対して「不変」 です。それが通貨ペアの「定数」なのです。

次に、バー M2 の第 2 配列を定義します。そこでインディケータ シグナルによってエンターするのです。M1 と M2 配列から共通のバーを見つけたので、任意のインディケータセットに対するトレード結果を推定することができます。注意:原則的に、この操作はマーチンゲールや平均化といったトレード手法に対して使用されます。

本稿の『ボーナス』として、テイクプロフィット(TP)とストップロス(SL)を持つシグナルシステムの履歴(またはクローズしたバー)において簡単な検証を行うエキスパートインディケータを提供します。処理はひじょうにシンプルです。

配列 М2 をすべて調べ、配列 М1 から収益性のあるバーおよび損失を出すバーを数えます。図の"IndoExpert" はエンターが利益を出し、損失を出すバーを示し、コメントで取得した利益または出た損失を指摘しています。コードにはコメントが豊富に盛り込まれているため、MQL の初心者にも簡単にそれを取り入れることができます。このインディケータのおかげで、どんな初心者もおそらく「この利益の出過ぎる考えをコード化する」よう人に依頼する、という考えを捨て、自分ですべてを見つ出すようになるのです。記事 !IndEx.mq4.を取り上げましょう。

ふたたび話題を戻し、公理のスポットと主な結論につしてお話します。

経験は取引の過ちの成果です

実際、配列 М2 は M1 の成功したエンターすべてにあてはまるものではなく、それ以上に損失を出すものの多くにあてはまります。そのため、望ましいポイントを失いたくなければ、適用したインディケータの解釈を再考し、そのシグナルを拡張/縮小する必要があります。

ですが、必要なシグナルが視覚分析で定義できない場合はどうすればよいのでしょうか?この場合、M1 のエレメントに従ってインディケータ値をすべて集めて分類する必要があります。(ニューラルネットワークで並列化したいわけではありませんが、それに似たことが起こります。それらも統計を集め分析し、より良い結果のためにウェイトを調整するものです。それが統計分析が公正な代替であると考える理由です)。インディケータ値の量は十分であるため、実験がすべて数多くの履歴バー(100,000 を下回らない)を用いて図上で行われるのが望ましいと言えます。

インディケータ推定のパラメータを操作し(固定された TP と SLで)、デポジット変化図の N 次元空間を取得します(N は全インディケータシグナルのパラメータ数)。

たとえば、『ハンマー』でのバリエーションパラメータはバーのグラフィック特性-ヒゲと本体-間の相関だけではありません-ろうそく足の上側のヒゲの本体に対する関係と下側のヒゲの本体に対する関係の相関。『ハンマー』は本質的にベアトレンドにあります。それは、特定には最低前回バー2本が必要であることを意味します。ご記憶のとおり、第1の例では、ヒゲと本体間の相関をロックし、トレンドを傾きのある MA5 の角度として定義しました。結果として、図の中に『ポイント』を取得しました。価格推定の全範囲を見るには、これら相関に対して自由裁量権を与える必要があります。そして、おそらく完全なシステム安定性、高い確率の安定した利益を達成するのです。

われわれは実験をMA で行うことにしました。それは検証材(移動平均-MA)として広く知られるものです。調査のレイアウトは以下です。

1. 各バー i に対して、移動平均 N で構成されるファンを置きます。

2. 始めから調査対象バーまでの履歴をすべて調べ、同じファンを見つけ、そのバー番号を保存します。

3. 特定域の TP および SL を調べ、利益/損失を出す選択されたバーの数量を数えます。エンター時に出た利益/損失合計を計算します。

4. 合計のプラスの計算では、市場エンターのポジティブな結果を出すであろう見つかったファン構成を記録します。そして、長さ対象バー i において、エンターの結果推定を誤りません。

5. その後、異なる種類の研究で取得したチャートを使用することができます。

コード自体にご興味のある方は記事 OptimMA.mq4 の末尾で確認可能です。ここには行われた調査の詳細レポートがあります。

1. さらに調査して取得したデータテーブルが以下に表示されています:

- Bar -分析されたバー本数

- Time -分析されたバーの時刻

- Fans -同一ファンがいくつ見つかったか

- TP -ポイント表示のテイクプロフィット値

- nTP -テイクプロフィット数。見つかった同一ファンすべてから取り出されています。

- SL -ポイント表示のストップロス値

- nSL -ストップロス数。見つかった等しいファンすべてから取り出されています。

- Profit -同一ファンの利益と損失すべての合計

- Expected payoff -関係 nTP ÷ (nTP+nSL)

- Profitable - TP と SLで市場エンター時使用されるとき、調査対象バーが収益性あるか

- Bar profit -調査対象バー上でを伴って市場 エンターした結果、このバーで取得された利益/損失

2. サンプル制限

第1段階で一部の要件を満たしていないバーをソートするのは妥当であると考えました。

- - Fans>10. 状況は、ファンが実質上孤立しており、チャート上でほんの数回だけ見つかる(まったく発生しないものもあります)というものです。利益はそこで取得されても、そこではエンターしない判断をしました。というのも履歴データが乏しいためです。

- - 期待ペイオフ>80% これはエンターの一般的収益性を上げることにつながります。さらなる分析で、100% の期待ペイオフ(履歴に損失エンターがない場合)も望ましいものではないことが判りました。なぜなら、この状況での "profit" パラメータは主にマイナスだからです。

- - 利益>0.

3. 分析

チャートは以下の図で分析されました。

а) nTP における「バー利益」の依存性は『利益』の項にあります。

b) nSL における「バー利益」の依存性は『利益』の項にあります。

c) 「期待」における「バー利益」の依存性は『利益』の項にあります。

図にはすべて、取得される利益合計とバー数に応じて バリアントがあります。正規化された図もそれらに対して作成されています。

4. レポート

M5図 は履歴(434日)の 125,000 本のバーに対して GBPUSD について分析されています。

| TP および SL の範囲 | 20..120 ポイント |

| ファンにおける移動平均数 | 40 |

| ファンステップ | 3 周期 |

| 条件を満たすとされるユニークなバー数 | 1153 |

| 見つけられた適した条件数 | 48259 |

| 収益性あるトレード | 991 |

| 損失を出すトレード | 391 |

| 予想ペイオフ | 71.71% |

| 取得した存立 | 1 172 705 ポイント |

| 取得した利益 | 1 571 420 ポイント |

| 合計ポイント | 398715 |

図 1. nTP における利益合計(赤)÷ 損失(ブルー)依存性

図 2. nTP に依存する利益と損失合計の関係値<1 平均利益ダイアグラムは nTP=24、42、44 に対して、損失が利益を超えることを示しています。残りのケースについては、およそ0.6に留まります。

図 3. 利益合計の正規化 50% の値は利益(赤)が損失(ブルー)に等しいことを意味します。

チャートGBPUSD_5_fan.xls に見られるその他の依存性も興味深いものです。

すでに述べたように、これは統計分析の数えきれない機会の一つにしかすぎません。ですから、恐れずいろいろ試してみることです。みなさんが成功して大きな利益を手にすることを願っています。

注意!スクリプトまたはインディケータをチャートに転送する前に計算原理についての知識を得ることを強くお薦めします。大量のデータを処理するため、ターミナルの動作が数秒間停止する 可能性があります。

追記

みなさんがベストプラクティスを共有したり、コメントを提供しようと思われる場合、フォーラムでスレッドを作成するのが良いでしょう。

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/1536

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

初心者の記録: ZigZag

初心者の記録: ZigZag

一般的トレーディングシステムを基にした Expert Advisors と売買ロボット最適化の錬金術(パート6)

一般的トレーディングシステムを基にした Expert Advisors と売買ロボット最適化の錬金術(パート6)

非トレード EA 検証インディケータ

非トレード EA 検証インディケータ

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索