トレードシグナルの定性的分析とその選択の仕方

イントロダクション. 自分自身でトレードできない場合

トレードをするとき、最終的な目標は利益を得るか、または検証するためです。 情熱のためだけにトレードをすることは実質的に不可能であるため、一定の費用が必要になります。 トレードのすべてを学ぶことは不可能で、許される範囲の時間で妥協した結果を得ています。 望みの結果を得るために、トレーダーは、4つの主な要因、すなわち知識、お金、勤勉さと良質な環境が必要です。 これらの要因はすべて成功に必要です。

あるトレーダーは、お金を失い退場します。そして、またあるトレーダーは人より巧みに自分のトレードを行います。 後者の場合の目的は異なっている。 一部のトレーダーは、なぜ自分が失敗した相場で誰かが成功することができたのか理解したいと思います。 またある人は、より効率的なトレーダーに追従することで労力をかけたくないと思います。 重要なことは、"リーダー的" トレーダーが正しい方向に動くことであり、つまずかないことです。

現在の相場では、誰もが金融相場の世界に参加し、投資家として100ドルカップルを持つことができます。 たとえば、株式やその他の有価証券を買うことができます。 また、個人経営者を雇うこともできます。 アプローチのいずれにも正と負の側面があります。 金融の成功は、常に2つの主要な要因に基づいています。つまり、適切な資産の選択と適正管理です。 どちらの要因も同様に重要です。 資産と管理の効率的な組み合わせだけが長期的に資金の成長につながります。

資産を選択する問題を考慮する場合 (このトピックは膨大な量があります)、主要な理論を参照することができます-流動性、ボラティリティ、発案者の信頼性など。 保有すると選択した資産は、管理しなければなりません。 "正しい資産" のうち、国家によって発行されたものは、最も信頼性が高いと考えられています。 つまり、通貨、国債、州または国有企業の株式です。 通貨は最も効率的な資産と見なされます。 したがって、最高の流動性とボラティリティがあります。

高い流動性は、長期的に成功する機会があることを意味します。 よって、投資家や経営者は、一般的に最も流動性とボラティリティの高い相場に惹かれます。

では、管理の問題についてみてみましょう。

最速の馬を探す シグナルサービス

上記のように、最も適切な資産は、24時間トレードされ、最高の流動性、ボラティリティと信頼性を持っているものです。 したがって、通貨のトレードの問題に焦点を当てるのが妥当でしょう。 通貨を交換する方法をここで議論するつもりはありません。 その代り、より良いトレーダーを選ぶ方法に注意します。

今日では、サービス (ソーシャルトレード) を提供する複数のサービスがあります。 有料と無料のものがあります。 無料のものが有料のものより良いこともありますし、有料のものが必ずしも値段に見合っているとは限りません。 したがって、無料のシグナルを無視せずに、一緒に分析します。 このウェブサイトには、すでにシグナルを選択する方法に関する記事があります。 この記事では、シグナルを評価するの追加のパラメータを考察するつもりです。 そのパラメータは、"標準デリバリー" およびシグナルレートの計算には含まれません。

これを行うには、必要なパラメータを算出するカスタムスクリプトを使用します。

ほとんどの購読者は、適切なシグナルを選択するときに3つのパラメータにのみ注意を払っています。 成長率、購読者数とドローダウンです。 どのようにトレードしないかということ別に考察するほどのものなので、今回はマイナスの成長率を考慮に入れることはありません。 シグナルのサブスクライブを決定する前に、複数のシグナルを徹底的に分析し、レポートに表示される利益がどのように形成されたかを調べる必要があります。 これはシグナル解析とシグナル選択のカスタムメソッドを開発するのに役立ちます。

バランスが成長していれば大丈夫だろうとすぐに判断してしまうかもしれません。 これには異議を唱えます。 利益は正しく積み重ねるべきものであり、そうでなければ非常に危険性があります。 あまり収益性が高すぎず、実装の面で正しくトレードされているシグナルプロバイダが良いでしょう。 絶対に利益がでることを望んでいる場合は、トレード量やレバレッジを増やすことによって容易に改善することができますが、同様にリスクを増加させます。

ご存じのように、過去の結果は、将来を保証することはできませんが、少なくとも法律に則った活動は法律でトラブルになることはありません。 管理への正しいアプローチは、シグナルの統計情報を分析し、サブスクリプションを決定する適格な投資家の間で質問を提起しないことを意味します。

適切な管理とは何でしょうか? 次のように例えられます。適切なレンガの敷設は、壁だけでなく、全体に及びます。 このパラメータは、レンガの形状と品質に大きく依存します。 80レベルのレンガであっても、レンガが手元で崩れている場合は、所望の結果を達成することはできません。 今回の場合、レンガはトレードです。 つまり、シグナルプロバイダーは完璧なトレードを行う必要があります。 我々はトレードの代わりに選択をします。 トレードに対する正しい方向性があれば失敗する可能性を最小にすることができます。

よって、パーフェクトディールの概念に行き着きます。 より多くの客観性に対する制限を紹介しましょう。 まず、トレードの開始と決済の間に起こった出来事のみを検討します。 第2に、決済する前に起こったイベントを考慮したオプションです。 (例えば、トレードを決済した後、価格が100 500 ポイントを移動) これを考えると、完璧なトレードは利益を取ることによって決済されるものです。全体の価格の動きは、完全にトレードに実装されており、レッドゾーンでのほとんどの時間を費やすことによって投資家の深刻なリスクを避けます。

したがって、実際のトレードでは、完璧なトレードはそれほど頻繁には行われず、この定義上、他のすべてのトレードが評価されている相対的なベンチマークです。 多くのトレードが完璧に近い場合、それが探しているシグナルです。

完全なトレードは、エントリー品質と決済品質という2つの基本パラメータによって見積もることができます。

エントリの品質は、その有効期間中に、トレードが重大なリスクを負わなかったことを前提としています。 決済の品質では、トレードの有効期間内の潜在的な最大利益に対して固定された利益率を定義します。 パラメータの合計は、一般的なトレード品質を提供します。 定量的には、2つのパラメータを次の式で表すことができます。

エントリー品質 K(In) = 1/(1 + MАE/Result)

決済品質 K(Out) = Result/MFE

ただし:

結果-トレード結果。

МFЕ — 最大浮動利益.

MАE ー最大浮動損失.

複数のパラメータ K(Deal) = K(In) + K(Out)

この通り、このパラメータは、完璧なトレードの場合には2に等しくなります。 他のすべてのトレードも、この値に近くする必要があります。

もう一つのパラメータは、投資家のトレードの快適さです。 この変数は主観的なように見えるかもしれませんが、仮想の資金を誰かに管理してもらうに重要です。 マネージャーに資金を託し、レッドゾーンにポジションを保有し続けたとき、多くの人は管理者に不信感を募らせます。 同様に利益が生じた際には反対の感情が湧き上がります。 このような瞬間に、強い安心感を経験するでしょう。 現時点では、投資家の視点からこのケースを検討しています。 おそらく、この問題については、プロバイダの好みにはあまりならないかもしれません。 とは言え、シグナルプロバイダーが投資家の間で普及させ、長期的な戦略を確立したいと思ったら、心理的な特徴を考慮に入れる必要があります。

では、このような主観的パラメータを質的形態におけるトレードの快適性として定義するにはどうすればいいのでしょうか。 ここで重要な要因は、価格ではなく、時間です。 どのくらいのトレードが、その保有期間の中で利益と損失にあったかを見つけ出す必要があります。 トレードが損失に費やされた時間が少なければ少ないほど、投資家にとっては快適ですし、その逆もあります。

これを定義するために、分単位でトレードを分析する必要があります。 シグナルプロバイダによって適用される時間枠に関係なく、M1 は最も詳細を提供する最も小さい時間枠です。

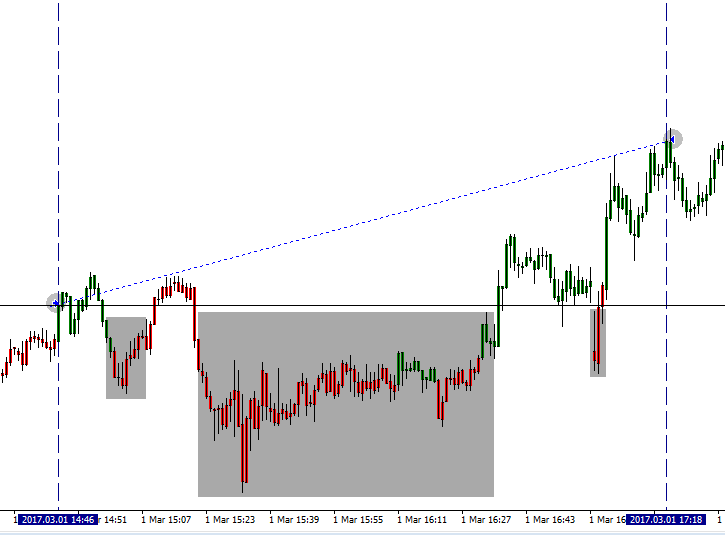

トレードの有効期間は、チャート上の2つの縦線によって強調表示されます。 オープンとクローズのポイントも設定されています。 すべての計算はトレードの開いたレベルに関連して実行されます。 ご覧の通り、ある一定量のバー(灰色の長方形) が完全に買いトレードのレベルの下で形作られています。 このようなバーの場合、高値 < 約定価格 加えて、完全にトレードのオープンレベル (安値 > 約定価格) の上に形成されたバーもあります。 最初のタイプのバーは投資家にとって最も不快です。 トレードが浮遊利益を示したので、2番目のタイプは快適です。

以下の条件を採用して定量的なパラメータを導入しましょう。 快適なバーは、 1に等しく、不快なものは-1に等しくなります。 約定価格 (安値 < 約定価格、高値 > 約定価格) の近くに形成されたバーは、 0と等しくなります。

次の式に従って、快適なバーと不快なバーの比率を計算します。

K(Comfort) = (ProfitBars/TotalBars) - (LossBars/TotalBars)

ただし:

ProfitBars —緑で完全に形成されたバーの数。

LossBars —赤で完全に形成されたバーの数。

TotalBars —トレードの有効期間内のバーの総数。

トレードが1分以内に開き決済した場合、トレードの寿命が非常に短く、投資家がトレードを評価する十分な時間がないので、パラメータは自動的に1に等しいと仮定されます。

したがって、パラメータには-1 (完全に不快) から 1 (最も快適な) までの値の範囲があります。

2つのパラメータは、トレードの品質と投資家の視点からの快適さを定義している。 ここでは、トレードプロセスでパラメータを見てみましょう。

注現在の目的は、利益を生み出す要因を検出することであるため、マイナスのトレードは考慮されません。 損失は、トレードの必然的な一部として認識され、得られた利益に比例してのみ評価します。 マイナスのトレードの分析は、トレードの質を改善したい場合、シグナルプロバイダーの問題です。.

スクリプト

このスクリプトは、ソースデータを取得するために開発されています。 その動作原理は以下の通りです。シグナルページの「トレード履歴」タブにある潜在的なシグナル購読者に利用可能なトレードデータを分析します。 履歴ファイルは * .csv 形式でダウンロードできます。

[CSV にエクスポート] をクリックし、ファイルを保存します。

[CSV にエクスポート] をクリックし、ファイルを保存します。

次に、このスクリプトは次のトレードパラメータを処理します。

-トレードオープン日/時間

-シンボル

-トレード方向

-約定価格

-トレードクローズ日付/時間

-トレード決済価格

このスクリプトは、ブローカーによって提供されるクオートを使用してパラメータを適用します トレードの約定価格と決済価格が、クオートの範囲に収まらない場合は、このようなトレードは、"間違った約定または決済" としてマークされ、計算から破棄されます。 タスクの過程で、異なったブローカーで引用の時間を同期させる問題を解決しなければなりませんでした。 これで判明したように、ほぼすべてのブローカーは、GMT から独自のタイムシフトを確立します。

"Аの" 会社からのターミナルを使用しています。 すべてのトレードパラメータは、このサーバーからの引用と比較されました。 トップ-5のMT4シグナルのデータを処理した後、プロバイダのトレードサーバーとブローカーのサーバー間での一致は、収益性の高いトレードの合計数の 27.3-99.6% で構成されています。 50 (!) ポイント (5 桁) より大きなスリッページを設定しています。 このパラメータは、可能な限り多くのトレードを考慮に入れるために、異なるブローカーでの価格差の範囲を設定します。

ダウンロードして、できるだけ時間シリーズの "ブロークン" バーを避けるために、事前に全体の分のバーのヒストリーを書き直しました。

差を調べるため、画像上で強調表示されたパラメータを使用して1つのトレードを検討してみましょう。

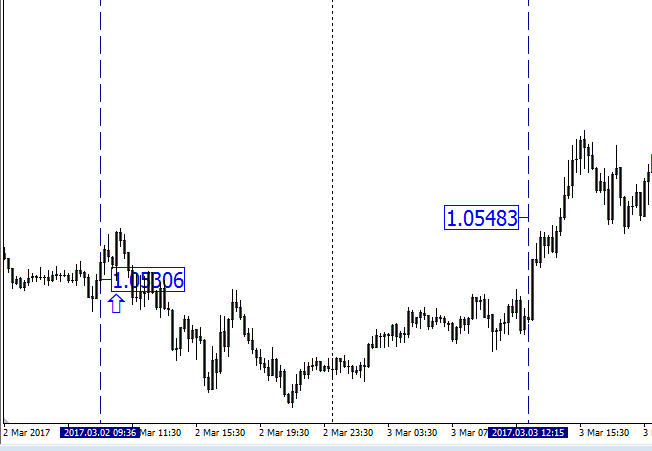

差は、下のスクリーンショットのようになります。

垂直点線は、トレードの開始と決済を表し、価格ラベルはマスタアカウントのトレード実行価格です。 ターミナルのチャートに存在する価格で、この画像を比較します。 約定価格は通常 (ほぼ1つの価格で) ですが、決済はそうではありません。 そのようなシグナルをサブスクライブして、その合計数に関連する多くのようにトレードがある場合は、損失しかありません。

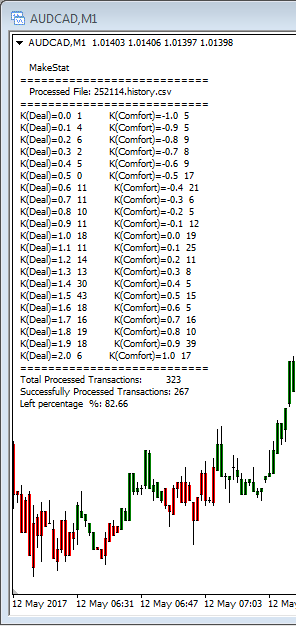

スクリプト操作の結果は、下の画像に表示されます。 図をプロットするための値のテーブルが計算され、クオートの一致率は 82.66% になります。 設定によると、56のトレードのパラメータは、スリップを使用してもブローカーによって提供されるクオートの価格シリーズに収まりませんでした。

結論はどうでしょう?

第一. 光るものはすべて金ではない。 トレードの差が大きい場合、シグナルはサブスクリプションに適していません。

第二このような差を避けるために、マスターアカウントが動作しているのと同じブローカーのアカウントを開くことをお勧めします。 しかし、自分のブローカーの方が使いやすく、別のものを信頼していない場合はどうなりますか? 最も合理的な解決策は、クオートと同じトレードサーバーから動作するシグナルに注意を払うことです。 2番目のアプローチは、クオートからの最小の違いを持つシグナルを検索することです。

よりわかりやすくするために、分布図を分析してみましょう。 5つのメタトレーダーによって実行されるトレードのヒストリー評価からトップシグナル (この記事を書いている時点で) ソースデータとして使用します。

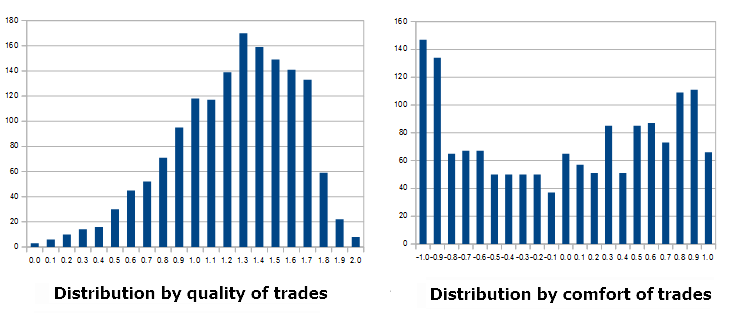

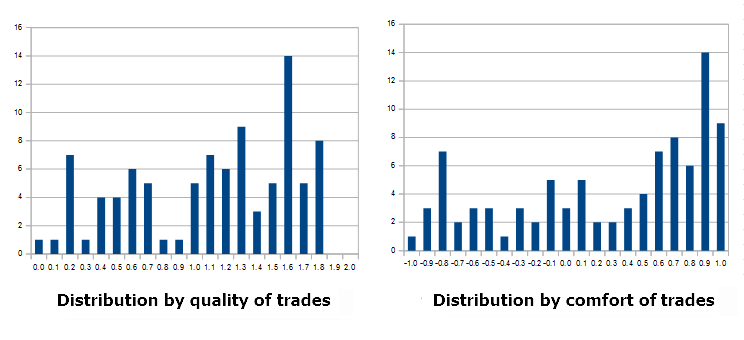

評価 #1。 シグナル ID 129797。

1557の収益性の高いトレードが正常に 1563 (99.6%) のうち処理されています。 プロバイダとブローカーのサーバー間のクオートはかなり一致しています。 トレードの 0.4% は価格による相違です(例は前述された)。 トレード品質の変化の図については、ほとんどのトレードはかなり高品質のものであることがわかります。 変動の "予感" は、通常の平均レベルに近い "1.3-1.4" に該当します。 しかし、多くのトレードは赤の時間で大半を費やし、トレードの快適さの分布が好ましくありません。 その上、バリエーションの「予感」が左にずれていて、あまり良くないです。

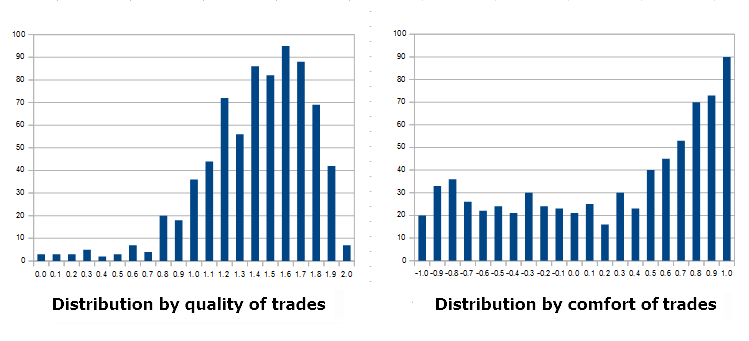

評価 #2。 シグナル ID 129369。

745の収益性の高いトレードが正常に 1900 (39%) 処理されています。 クオートの一致レベルは非常に低く、適当ではありません。 しかし、トレードの品質と快適さの分布は非常に良いです。 このシグナルは、クオートの差が少ないトレーダーにお勧めすることができます。

評価 #3。 シグナル ID 252114。

268の収益性の高いトレードが正常に 315 (85.6%) 処理されています。 つまり、クオートのマッチレベルはかなり高いです。 バリエーション図に変えてみましょう。 トレード品質の "予感" は "1.5" に該当します。平均および許容範囲です。 但し、図はそうバラ色ではありません。 プロバイダがトレードを決済するための明確なシステムを持っていない可能性があります。プラスのまま保有することもありますが、マイナスのままのこともあります。

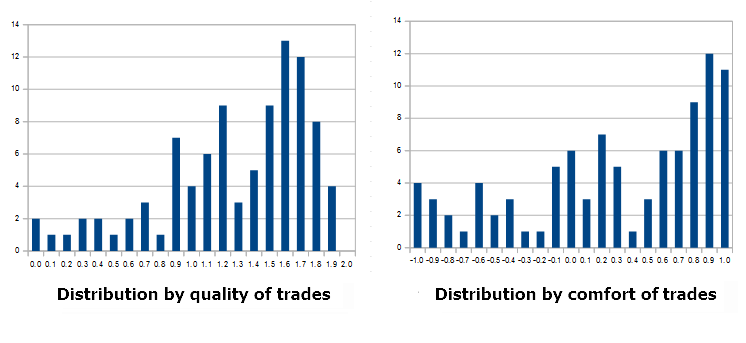

評価 #4。 シグナル ID 274582。

95の収益性の高いトレードが正常に50ポイントの指定されたスリッページで 348 (27.3%) 処理! クオートの一致レベルは非常に低いです。 一方、分布図は、上記の平均レベルを示しています。 これは、クオートに壊滅的な差がないということを意味します。

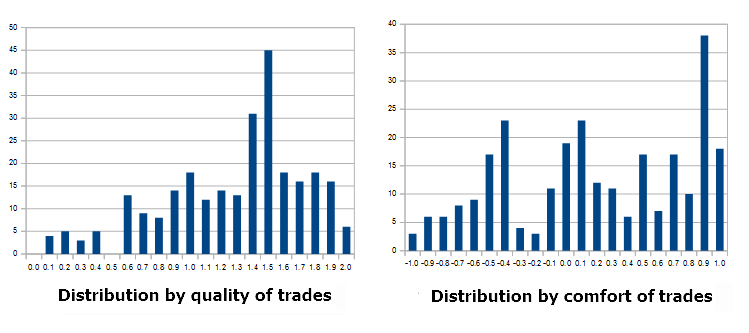

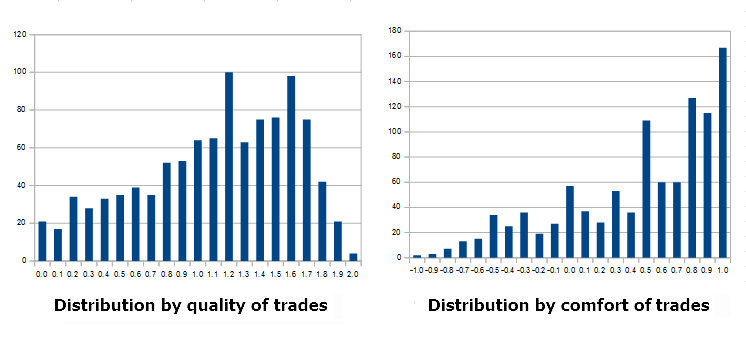

評価 #5。 シグナル ID 250456。

93の収益性の高いトレードが正常に 95 (97.9%) 処理されています。 クオートの一致レベルは非常に高いです: トレードの品質変動 "予感" は1.6 に該当します。 平均以上です。 トレードによる分配快適性もよさそうです。 このシグナルは、サブスクリプションに検討することができます。 欠点は、テイクプロフィットによって閉じられたトレードが非常に少ないということです。

では、結論は?

5つの内2つのシグナルが条件に合致しました。 評価にさらに計算を行う場合、価値のあるシグナルを見つけることができるようになります。 しかし、これ以上やれば適したシグナルを見つけ出すのに多大な計算が必要になります。 シグナルの収益性は、ここではあまり重要ではありません。 最も重要なパラメータは、トレードの品質、快適さ、最小限のドローダウンとヒストリーの中にある収益性の高いトレードの最大割合です。

このセクションを終わらせる前に、一般的なfreeシグナルを処理した結果をご覧ください。 その ID は開示されていませんが、最古のシグナルの一つです (すでに150週間以上)。 この結果にコメントしても意味がありません。 サーバー間のクオートの一致レベルが 71% で構成されていることに言及する価値があります。

これは良い!

すでに品質と快適さの比率の計算は説明しています。 最初の結論を出しましょう。

まず第一に、プロバイダとブローカーのトレードサーバーの間に一致するレベルのクオートに注意を払う必要があります。 プロバイダが2の比率で完璧なトレードを示している場合でも、聖杯を発見したわけではありません。 そのトレードは、マスターアカウントと同じように処理されないため、不適当である場合があります。 マッチレベルが十分であれば、他の変数を考慮して進むことができます。 しかし、最初に、利益、ドローダウン、アカウントの継続性、収益性の高いトレードの割合など、一般的なパラメータによってシグナルをソートする必要があります。

シグナルプロバイダと同じトレードサーバーを使用する場合は、シグナルパラメータを平均または平均以下にするように準備してください。

別のプロバイダからのシグナルを分析する際に直面した主な困難

当初の目標は、カスタムシグナルの評価を計算するためのメソッドを開発することでした。 トレードがどのように実行されるべきかの理解に最も適していたシグナルを選択するつもりでした。 サービス内のシグナルの多くを考えると、このタスクがあまりにも困難ではないと信じていました。 しかし、そうではありませんでした。 潜在的な購読者に対して複雑にしてしまう2つの要因があります。 最初の(時には重要な!)差は、 様々なブローカーのクオートの異なる条件によってトレードサーバー上の価格の流れに対する原因です。 2つ目は、トレード品質の面で投資家を満足させるだけでなく、クオートの最小差がある潜在的なシグナルの数の大幅な削減です。 最大の課題は、隠された "宝石" を手動で探すということです。 これには驚きましたが、"拒否することはできません" (c)。

重要!計算の結果を可能な限り正確にするには、コンピュータにアップロードされたクオートのヒストリーの質に細心の注意を払いましょう。 これは正常に処理されたトレードの割合を定義します。 ヒストリーにギャップがある場合は、"壊れた" バーまたはシンプルに不足しています。 また、シグナルのページの [統計] タブの [ディストリビュート] セクションに注意してください。 シグナルを生成するために使用されるすべてのシンボルを一覧表示します。 すべての高品質の引用履歴があることを確認してください。

どのようにして適切なシグナルを見つけるのでしょうか?

まず、2つのリストを形成する必要があります。

最初のリストには、検索パラメータとして提供される従来の基準に該当するシグナルが含まれます。 評価、ドローダウン、収益性の高いトレードの%、アカウントの有効期間などがあります。 その後、他のパラメータを計算するためにスクリプトを使用する必要があります。 主なものは、プロバイダのとブローカーのトレードサーバー間の割合に一致するクオートです。 このパラメータが適している場合は、トレード品質分布と快適性図を評価します。 初期フィルタを通過したシグナルごとにを行います。

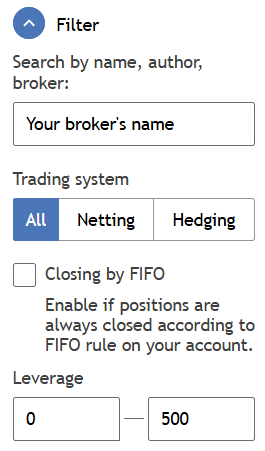

2 番目のリストには、同じトレードサーバーに基づく潜在的なシグナルがあります。 このようなシグナルを選択するには、フィルタオプションの「名前、作成者、ブローカ:」フィールドで、ブローカーの名前を入力します。

その後、ブローカーのサーバーからブロードキャストシグナルのリストが表示されます。 最初にトレーディングサーバの名前に一致するシグナルを分析し、それから他を確認してください。 リストから適切なシグナルを選択します。

シグナル選択アルゴリズムは次のようになります。

- 初期フィルタを通過したシグナルのリストを形成します。

- 選択されたシグナルによってトレードされたインストゥルメントのリストを形成します。

- インストゥルメントのクオート履歴をダウンロード (できれば-再書き込み) します。

- 選択したシグナルのトレード履歴ファイルをダウンロードします。

- スクリプトを使用してトレード履歴ファイルを処理します。

- スクリプトによって提供される結果を分析します。

- 条件に応じてサブスクリプションに適したシグナルの最終的なリストを形成します。

このように、サービス上のシグナルは正当な理由のポジションを取ります。 残念ながら、すべてが適している訳ではありません。 ブローカーを変更することは非常に厄介なタスクであり、常に実行する価値があるわけではありません。 しかし、合理的な場合、例えば、異なるブローカーによって大量に多様化したい場合があります。

落とし穴を避けるためのヒント

リスクを管理します。 リスク管理戦略は、多様化と制限を意味します。 1つのシグナルにすべての資金を入れてはいけません。 複数のシグナルを購読します。 また、多様化は "3" で始まることを念頭に置いてください。 つまり、リスクを多様化するためには、少なくとも3つに資金を分割し、独立した資産に各々を投資する必要があります。 多様化レベルが高ければ高いほど良いでしょう。

すべてのシグナルが選択された後、最小ボリュームを使用して実際の状態でテストを実行します。

各パートの損失上限を制限します。 パートのいずれかで損失限度に達した場合は、躊躇わずに購読をキャンセルします。 資金の着実な成長には、全体的なアプローチが必要です。

結論

このスクリプトには、修正すべき欠陥が含まれていますが、現在はその主な目的を満たしています。 最も貴重な分析は、常に最初のデータを処理することに基づいています。 (冒頭で述べた "レンガ"の) 結果を得るために使用されます。 異なるシグナル間での利益の形成、プロバイダへの体形的なアプローチ、どの程度ランダム性が結果に関与しているかを判断することができます。

このスクリプトは、マーケットで見つけることができます。 付属のビデオは、そのタスクを詳細に示しています。 シグナル選択メソッドおよび関連する問題について議論したい場合は、以下のコメント欄に記入してください。

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/3166

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

グラフィカルインターフェイスXI:レンダリングされたコントロール(ビルド14.2)

グラフィカルインターフェイスXI:レンダリングされたコントロール(ビルド14.2)

ディープニューラルネットワーク(その1)データの準備

ディープニューラルネットワーク(その1)データの準備

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索