Artículos sobre trading manual y algorítmico en MetaTrader 5

Aquí encontrará los artículos dedicados a todos los aspectos del trading: desde el trading manual hasta el trading totalmente automático, desde la programación del robot comercial hasta su creación a través del MQL5 Wizard. El control de las posiciones, procesamiento de eventos comerciales y gestión del capital son partes integrantes del trading que se analizan en los artículos.

Usted sabrá cómo copiar las señales comerciales y cómo garantizar el funcionamiento del Asesor Experto durante 24 horas al día, cómo crear un robot comercial y cómo iniciar MetaTrader en Linux y MacOS, qué es el trading social y cómo encargar un robot comercial.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Cómo crear un diario de operaciones con MetaTrader y Google Sheets

Crear un diario de operaciones con MetaTrader y Google Sheets! Aprenderá cómo sincronizar sus datos comerciales a través de HTTP POST y recuperarlos mediante solicitudes HTTP. Al final, tendrás un diario de operaciones que te ayudará a realizar un seguimiento de tus operaciones de manera eficaz y eficiente.

Automatización de estrategias de trading en MQL5 (Parte 1): El sistema Profitunity (Trading Chaos de Bill Williams)

En este artículo, examinamos el sistema Profitunity de Bill Williams, desglosando sus componentes principales y su enfoque único para operar en el caos del mercado. Guiamos a los lectores a través de la implementación del sistema en MQL5, centrándonos en la automatización de indicadores clave y señales de entrada/salida. Por último, probamos y optimizamos la estrategia, proporcionando información sobre su desempeño en diversos escenarios de mercado.

Transformada discreta de Hartley

En este artículo nos familiarizaremos con uno de los métodos de análisis espectral y de procesamiento de señales: la transformada discreta de Hartley. Con ella podremos filtrar señales, analizar su espectro y mucho más. Las capacidades de la DHT no son inferiores a las de la transformada discreta de Fourier. Sin embargo, a diferencia de este, la DHT utiliza solo números reales, lo cual la hace más cómoda de implementar en la práctica y los resultados de su aplicación resultan más visuales.

Desarrollando la estrategia martingala Zone Recovery en MQL5

El artículo analiza, en una perspectiva detallada, los pasos que deben implementarse para la creación de un asesor experto basado en el algoritmo comercial Zone Recovery. Esto ayuda a automatizar el sistema ahorrando tiempo a los algotraders.

Aprendiendo a diseñar un sistema de trading con Relative Vigor Index

Bienvenidos a un nuevo artículo de nuestra serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En esta ocasión, analizaremos el Índice de Vigor Relativo (Relative Vigor Index, RVI).

Cómo construir un EA que opere automáticamente (Parte 06): Tipos de cuentas (I)

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. Hasta ahora nuestro EA puede funcionar en cualquier tipo de situación, pero aún no está listo para ser automatizado, por lo que tenemos que hacer algunas cosas.

Creamos un asesor multidivisa sencillo utilizando MQL5 (Parte 4): Media móvil triangular - Señales del indicador

Por asesor multidivisa en este artículo entendemos un asesor, o un robot comercial que puede operar (abrir/cerrar órdenes, gestionar órdenes como Trailing Stop Loss y Trailing Profit) con más de un par de símbolos desde un gráfico. Esta vez usaremos un solo indicador, a saber, la media móvil triangular en uno o varios marcos temporales.

Automatización de estrategias comerciales con la estrategia de tendencia Parabolic SAR en MQL5: Creación de un asesor experto eficaz

En este artículo, automatizaremos las estrategias comerciales con la estrategia Parabolic SAR en MQL5: Creación de un asesor experto eficaz. El EA realizará operaciones basadas en las tendencias identificadas por el indicador Parabolic SAR.

Creando una lista de correo electrónico por medio de los servicios Google

El trader que mantiene relaciones comerciales con otros traders, suscriptores, clientes o incluso con los amigos puede necesitar crear una lista de correo. Enviar las capturas de pantalla, revistas, registros o informes son tareas bastante relevantes que nos necesarias cada día, pero tampoco son tan raras. En cualquier caso, a algunos traders les gustaría disponer de esta posibilidad. En este artículo, se trata de las cuestiones relacionadas con el uso simultáneo de varios servicios Google, desarrollo del ensamblado correspondiente en C# e integración con las herramientas en MQL.

Biblioteca de análisis numérico ALGLIB en MQL5

En este artículo, echaremos un vistazo rápido a la biblioteca de análisis numérico ALGLIB 3.19, sus aplicaciones y sus nuevos algoritmos, que pueden mejorar la eficiencia del análisis de datos financieros.

Desarrollando un EA comercial desde cero (Parte 11): Sistema de órdenes cruzadas

Creación de un sistema de órdenes cruzadas. Hay una clase de activos que les hace la vida muy difícil a los comerciantes, estos son los activos de contratos futuros, y ¿por qué le hacen la vida difícil al comerciante?

Programación orientada a objetos (OOP) en MQL5

Como desarrolladores, debemos aprender a crear y desarrollar software que sea reutilizable y flexible sin duplicar código, especialmente si tenemos diferentes objetos con comportamientos distintos. Esto se puede lograr fácilmente utilizando las técnicas y principios de la programación orientada a objetos. En este artículo le presentamos los conceptos básicos de la programación orientada a objetos en MQL5.

Métodos de William Gann (Parte I): Creación del indicador de ángulos de Gann

¿Cuál es la esencia de la teoría de Gann? ¿Cómo se construyen los ángulos de Gann? Crearemos un indicador de ángulos de Gann para MetaTrader 5.

Introducción a MQL5 (Parte 8): Guía del trading algorítmico para principiantes (II)

Este artículo aborda preguntas comunes de principiantes en los foros de MQL5 y demuestra soluciones prácticas. Aprenda a realizar tareas esenciales como comprar y vender, obtener precios de velas y administrar aspectos del trading automatizado como límites de trading, períodos de trading y umbrales de ganancias/pérdidas. Obtenga orientación paso a paso para mejorar su comprensión e implementación de estos conceptos en MQL5.

Desarrollo de un EA comercial desde cero (Parte 28): Rumbo al futuro (III)

Nuestro sistema de órdenes todavía falla en hacer una cosa, pero FINALMENTE lo resolveremos...

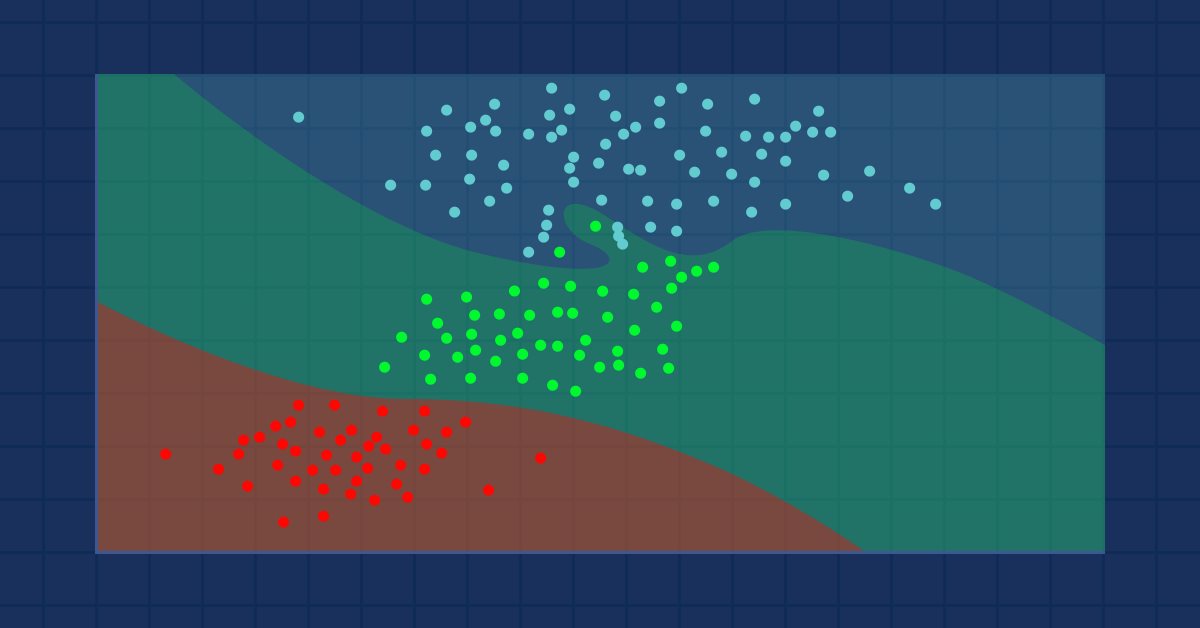

Aprendizaje automático y Data Science (Parte 9): Algoritmo de k vecinos más próximos (KNN)

Se trata de un algoritmo perezoso que no aprende a partir de una muestra de entrenamiento, sino que almacena todas las observaciones disponibles y clasifica los datos en cuanto recibe una nueva muestra. A pesar de su sencillez, este método se usa en muchas aplicaciones del mundo real.

Uso de criptografía con aplicaciones externas

En el presente artículo, analizaremos la encriptación/desencriptación de objetos en MetaTrader y los programas externos para aclarar las condiciones en las que se obtendrán los mismos resultados con los mismos datos iniciales.

Desarrollando un EA comercial desde cero (Parte 22): Un nuevo sistema de órdenes (V)

Hoy seguiremos desarrollando el nuevo sistema de ordenes. No es nada fácil implementar un nuevo sistema, muchas veces nos encontramos con problemas que dificultan mucho el proceso, cuando suceden hay que parar y volver a analizar el rumbo que se está tomando.

Sistema de arbitraje de alta frecuencia en Python con MetaTrader 5

Hoy vamos a crear un sistema de arbitraje legal a los ojos de los brókeres, que creará miles de precios sintéticos en el mercado Fórex, los analizará y negociará con éxito para obtener beneficios.

De novato a experto: Programando velas japonesas

En este artículo damos el primer paso en la programación MQL5, incluso para principiantes. Le mostraremos cómo transformar patrones de velas familiares en un indicador personalizado completamente funcional. Los patrones de velas son valiosos porque reflejan la acción real del precio y señalan cambios en el mercado. En lugar de escanear gráficos manualmente (un enfoque propenso a errores e ineficiencias), analizaremos cómo automatizar el proceso con un indicador que identifica y etiqueta patrones para usted. A lo largo del camino, exploraremos conceptos clave como indexación, series de tiempo, rango verdadero promedio (para mayor precisión en la volatilidad variable del mercado) y el desarrollo de una biblioteca de patrones de velas reutilizables personalizada para usar en proyectos futuros.

Cómo crear un panel interactivo MQL5 utilizando la clase Controls (Parte 1): Configuración del panel

En este artículo, creamos un panel de control interactivo para operaciones bursátiles utilizando la clase Controls en MQL5, diseñada para optimizar las operaciones bursátiles. El panel incluye un título, botones de navegación para Operar, Cerrar e Información, y botones de acción especializados para ejecutar operaciones y gestionar posiciones. Al final del artículo, tendrás un panel base listo para futuras mejoras en futuras entregas.

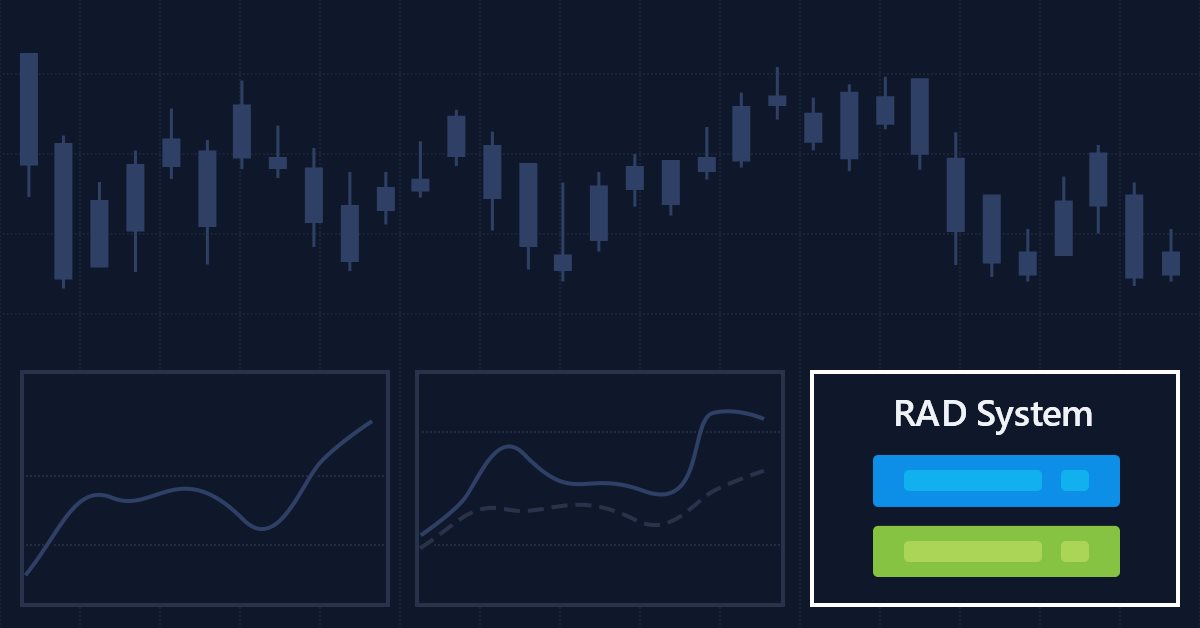

Múltiples indicadores en un gráfico (Parte 05): Convirtamos el MetaTrader 5 en un sistema RAD (I)

A pesar de no saber programar, muchas personas son bastante creativas y tienen grandes ideas, pero la falta de conocimientos o de entendimiento sobre la programación les impide hacer algunas cosas. Aprenda a crear un Chart Trade, pero utilizando la propia plataforma MT5, como si fuera un IDE.

Practicando el desarrollo de estrategias de trading

En este artículo, intentaremos desarrollar nuestra propia estrategia de trading. Toda estrategia de trading debe basarse en algún tipo de ventaja estadística. Además, esta ventaja debería existir durante mucho tiempo.

Búsqueda de patrones arbitrarios de pares de divisas en Python con ayuda de MetaTrader 5

¿Existen patrones y regularidades recurrentes en el mercado de divisas? He decidido crear mi propio sistema de análisis de patrones usando Python y MetaTrader 5. Una simbiosis de matemáticas y programación para conquistar Fórex.

Aprendizaje automático y data science (Parte 04): Predicción de una caída bursátil

En este artículo, intentaremos usar nuestro modelo logístico para predecir una caída del mercado de valores según las principales acciones de la economía estadounidense: NETFLIX y APPLE. Analizaremos estas acciones, y también usaremos la información sobre las anteriores caídas del mercado en 2019 y 2020. Veamos cómo funcionará nuestro modelo en las poco favorables condiciones actuales.

Aprendizaje automático y Data Science (Parte 30): La pareja ideal para predecir el mercado bursátil: redes neuronales convolucionales (CNN) y recurrentes (RNN)

En este artículo exploramos la integración dinámica de redes neuronales convolucionales (CNN) y redes neuronales recurrentes (RNN) en la predicción bursátil. Aprovechando la capacidad de las CNN para extraer patrones y la destreza de las RNN para manejar datos secuenciales. Veamos cómo esta potente combinación puede mejorar la precisión y la eficacia de los algoritmos de negociación.

Creamos un asesor multidivisa sencillo utilizando MQL5 (Parte 6): Dos indicadores RSI se cruzan entre sí

Por asesor multidivisa en este artículo nos referimos a un asesor o robot comercial que utiliza dos indicadores RSI con líneas de intersección: un RSI rápido que se cruza con uno lento.

Gradient boosting en el aprendizaje de máquinas transductivo y activo

En este artículo, el lector podrá familiarizarse con los métodos de aprendizaje automático activo basados en datos reales, descubriendo además cuáles son sus ventajas y desventajas. Puede que estos métodos terminen por ocupar un lugar en su arsenal de modelos de aprendizaje automático. El término transducción fue introducido por Vladímir Naúmovich Vápnik, el inventor de la máquina de vectores de soporte (SVM).

Creación de un modelo de restricción de tendencia de velas (Parte 8): Desarrollo de un asesor experto (II)

Piense en un asesor experto independiente. Anteriormente, analizamos un Asesor Experto basado en indicadores que también se asoció con un script independiente para dibujar la geometría de riesgo y recompensa. Hoy discutiremos la arquitectura de un Asesor Experto MQL5, que integra todas las características en un solo programa.

La estrategia de negociación de la brecha del valor razonable inverso (Inverse Fair Value Gap, IFVG)

Una brecha inversa del valor razonable (Inverse Fair Value Gap, IFVG) se produce cuando el precio vuelve a una brecha del valor razonable identificada previamente y, en lugar de mostrar la reacción de apoyo o resistencia esperada, no la respeta. Este comportamiento puede indicar un posible cambio en la dirección del mercado y ofrecer una ventaja comercial contraria. En este artículo, voy a presentar mi enfoque, desarrollado por mí mismo, para cuantificar y utilizar la brecha inversa del valor razonable como estrategia para los asesores expertos de MetaTrader 5.

Aproximación por fuerza bruta a la búsqueda de patrones (Parte VI): Optimización cíclica

En este artículo mostraremos la primera parte de las mejoras que nos permitieron no solo cerrar toda la cadena de automatización para comerciar en MetaTrader 4 y 5, sino también hacer algo mucho más interesante. A partir de ahora, esta solución nos permitirá automatizar completamente tanto el proceso de creación de asesores como el proceso de optimización, así como minimizar el gasto de recursos a la hora de encontrar configuraciones comerciales efectivas.

Cómo construir un EA que opere automáticamente (Parte 05): Gatillos manuales (II)

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. Al final del artículo anterior, pensé que sería apropiado permitir el uso del EA de forma manual, al menos durante un tiempo.

Formulación de un Asesor Experto Multipar Dinámico (Parte 1): Correlación de divisas y correlación inversa

El asesor experto dinámico de múltiples pares aprovecha las estrategias de correlación y correlación inversa para optimizar el rendimiento comercial. Al analizar datos del mercado en tiempo real, identifica y explota la relación entre pares de divisas.

Aprendiendo a diseñar un sistema comercial con Gator Oscillator

Bienvenidos a un nuevo artículo de la serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En esta ocasión, hablaremos sobre el indicador Gator Oscillator y crearemos un sistema comercial utilizando estrategias simples.

Aprendiendo a diseñar un sistema de trading con Bears Power Index

Bienvenidos a un nuevo artículo de la serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En esta ocasión, hablaremos sobre el Bears Power Index y crearemos un sistema comercial basado en sus indicadores.

Desarrollo de un EA comercial desde cero (Parte 26): Rumbo al futuro (I)

Llevaremos nuestro sistema de órdenes al siguiente nivel, pero primero tenemos que resolver algunas cosas. Y es que ahora tenemos cuestiones que dependen de cómo queremos operar y de qué tipo de cosas hacemos durante la jornada de tráding.

Indicador de estimación de fuerza y debilidad de pares de divisas en MQL5 puro

Hoy crearemos un indicador profesional para analizar la fuerza de las divisas en MQL5. Esta guía paso a paso le enseñará cómo desarrollar una poderosa herramienta comercial con un tablero visual para MetaTrader 5. Asimismo, aprenderá a calcular la fuerza de los pares de divisas en múltiples marcos temporales (H1, H4, D1), a implementar actualizaciones dinámicas de datos y a crear una interfaz fácil de usar.

Tablero de cotizaciones: Versión básica

Aquí te mostraré cómo crear esas pantallas en forma de banda, normalmente usadas para mostrar cotizaciones como en la bolsa, pero pura y simplemente usando MQL5, sin recurrir a programación externa complicada e innecesariamente sofisticada.

Metamodelos en el aprendizaje automático y el trading: Timing original de las órdenes comerciales

Metamodelos en el aprendizaje automático: Creación automática de sistemas comerciales sin apenas intervención humana: el Modelo decide por sí mismo cómo y cuándo comerciar.

Mejore sus gráficos comerciales con una GUI interactiva basada en MQL5 (Parte I): Interfaz móvil (I)

Libere el poder de la presentación dinámica de datos en sus estrategias o utilidades comerciales con nuestra guía detallada para desarrollar una GUI móvil en MQL5. Sumérjase en los eventos del gráfico y aprenda a diseñar e implementar una GUI simple y con capacidad de movimiento múltiple en un solo gráfico. El artículo también analizará la adición de elementos a una interfaz gráfica, aumentando su funcionalidad y atractivo estético.