MQL5编程文章

在众多发表的文章中研究 MQL5语言编程交易策略 的多数由您—我们 MQL5.community的会员所作。文章以类别分组来帮助您迅速找到任何有关MQL5编程问题的答案:集成,测试,交易策略等等。

Follow our 新发表讨论它们在 MQL5.community论坛!

神经网络变得轻松(第十五部分):利用 MQL5 进行数据聚类

我们继续研究聚类方法。 在本文中,我们将创建一个新的 CKmeans 类来实现最常见的聚类方法之一:k-均值。 在测试期间,该模型成功地识别了大约 500 种形态。

从头开始开发智能交易系统(第 16 部分):访问 web 上的数据(II)

掌握如何从网络向智能交易系统输入数据并非那么轻而易举。 如果不了解 MetaTrader 5 提供的所有可能性,就很难做到这一点。

视频:简单自动交易 — 如何利用 MQL5 创建简单的智能交易系统

在我的课程中,大多数学生认为 MQL5 真的很难理解。 除此之外,他们还在寻找一种直接的方法来把一些过程自动化。 那么阅读本文中归纳的信息,就能立刻发现如何利用 MQL5 开始运作。 即使您以前从未接触过任何形式的编程。 即使您无法领会之前您所观察到的插图的情况下。

神经网络变得轻松(第十四部分):数据聚类

我的上一篇文章已经发表一年多了。 这令我有了大量时间考虑修改思路和发展新方法。 在这篇新文章中,我想转移一下以前使用的监督学习方法。 这次我们将深入研究无监督学习算法。 特别是,我们将考虑一种聚类算法 — k-均值。

从头开始开发智能交易系统(第 15 部分):访问 web 上的数据(I)

如何通过 MetaTrader 5 访问在线数据? 互联网上有很多网站,提供海量信息。 您需要知道的是,在哪里查找、以及如何才能最好地利用这些信息。

学习如何基于抛物线 SAR 设计交易系统

在本文中,我们将继续讲述如何基于最流行的指标设计交易系统。 在本文中,我们将详细学习抛物线 SAR 指标,以及如何运用一些简单的策略来设计用于 MetaTrader 5 的交易系统。

从头开始开发智能交易系统(第 13 部分):时序与交易(II)

今天,我们将针对市场分析构建《时序与交易》系统的第二部分。 在前一篇文章《时序与交易(I)》当中,我们讨论了一种替代的图表组织系统,该系统能够针对市场上执行的成交进行最快速的解释。

学习如何基于 ADX 设计交易系统

在本文中,我们将继续有关基于最流行指标设计交易系统的系列文章,这次我们将讨论平均方向指数(ADX)指标。 我们将详细学习该指标,从而能够更好地理解它,并将学习如何在简单策略里运用它。 通过深入学习,我们可以获得更多的认知,可以更好地运用它。

数据科学与机器学习(第 02 部分):逻辑回归

数据分类对于算法交易者和程序员来说是至关重要的。 在本文中,我们将重点关注一种分类逻辑算法,它有帮于我们识别“确定或否定”、“上行或下行”、“做多或做空”。

DoEasy. 控件 (第 5 部分): 基准 WinForms 对象,面板控件,AutoSize 参数

在本文中,我将创建所有函数库 WinForms 对象的基准对象,并开始实现面板 WinForms 对象的 AutoSize 属性 — 自动调整尺寸,从而适应对象内部内容。

从头开始开发智能交易系统(第 12 部分):时序与交易(I)

今天,我们将创建时序与交易,从而快速解读订单流程。 这是我们构建系统的第一部分。 在下一篇文章中,我们将补全该系统缺失的信息。 为了实现这一新功能,我们需要在智能交易系统代码中添加一些新的内容。

从头开始开发智能交易系统(第 11 部分):交叉订单系统

在本文中,我们将创建一个交叉订单系统。 有一种类型的资产让交易员的生涯变得非常困难 — 那就是期货合约。 但为什么令他们的职业生涯变得如此困难?

DoEasy. 控件(第 4 部分):面板控件,Padding(填充)和 Dock(驻靠)参数

在本文中,我将实现处理 Padding(填充,元素所有侧边的内部缩进/边距)和 Dock(驻靠)参数(对象在其容器中的定位方式)。

从头开始开发智能交易系统(第 9 部分):概念上的飞跃 (II)

在本文中,我们将把 Chart Trade 这个应用程序放置在浮动窗口当中。 在前一篇中,我们创建了一个基本系统,该系统支持在浮动窗口中使用模板。

DoEasy. 控件 (第 3 部分): 创建绑定控件

在本文中,我将创建绑定到基准元素的从属控件。 开发任务将使用基准控件功能执行。 此外,我还会稍微修改一下图形元素阴影对象,因为把它应用于任何有阴影的对象时会遇到一些逻辑错误。

DoEasy. 控件 (第 2 部分): 操控 CPanel 类

在本文中,我将剔除一些与操控图形元素相关的错误,并继续开发 CPanel 控件。 尤其是,我将实现为所有面板文本对象设置默认字体参数的方法。

DoEasy. 控件 (第 1 部分): 第一步

本文开始延展话题,介绍如何利用 MQL5 仿照 Windows 窗体样式创建控件。 我感兴趣的第一个对象是创建面板(panel)类。 若是没有控件,那么管理就会变得越来越困难。 因此,我将仿照 Windows 窗体样式创建所有可能的控件。

从头开始开发智能交易系统(第 7 部分):添加价格成交量(Volume)指标(I)

这是目前最强力的指标之一。 任何满怀信心尝试交易的人都必须在他们的图表上拥有这个指标。 最常用的指标都是那些喜欢在交易时“读磁带”的人所采用。 此外,而该指标则是那些交易时仅依据价格动作的人会采用。

DoEasy 函数库中的图形(第一百部分):改进扩展标准图形对象的处理

在本文中,我将剔除在画布上同时处理扩展(和标准)图形对象和窗体对象方面的明显缺陷,并修复在前一篇文章中执行测试期间检测到的错误。 本文总结了函数库说明的这一部分。

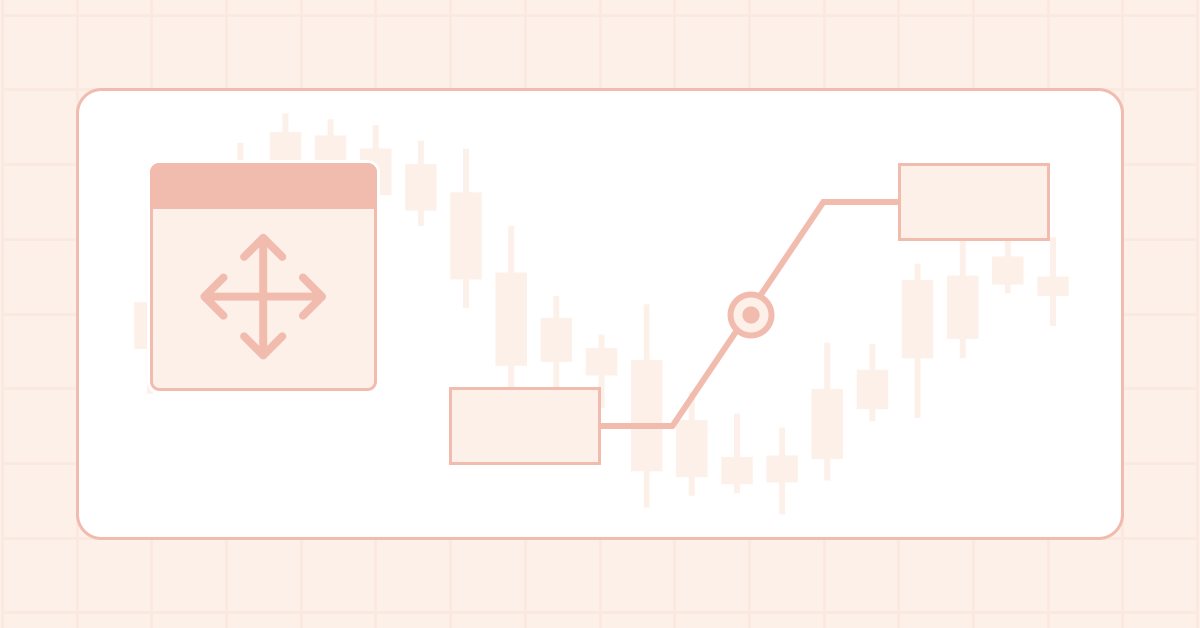

一张图表上的多个指标(第 06 部分):将 MetaTrader 5 转变为 RAD 系统(II)

在我的前一篇文章中,我向您展示了如何利用 MetaTrader 5 对象创建图表交易,从而将平台转变为 RAD 系统。 该系统运行良好,可以肯定的是,许多读者也许已经考虑过创建一个函数库,令其能够在拟议的系统中扩展功能。 有基于此,就有可能开发一款更直观的智能交易系统,其界面更友好、更易于使用。

数据科学与机器学习(第 01 部分):线性回归

我们作为交易员,现在是时候基于数字所言来培训我们的系统,并自行制定决策了。 尽管我们的眼睛看不到,但我们的勇气让我们相信,这是世界前进的方向,所以,让我们顶着波浪的方向移动。

DoEasy 函数库中的图形(第九十九部分):依据单个控制点移动扩展图形对象

在前一篇文章中,我实现了依据控件窗体移动扩展图形对象轴点的功能。 现在,我将实现依据单个图形对象控制点(窗体)移动复合图形对象的功能。

了解如何设计基于轨道线(Envelopes)的交易系统

在本文中,我将与您分享一种如何进行波带交易的方法。 这一次,我们将研究轨道线(Envelopes),并将看到创建一款基于轨道线的策略是多么容易。

一张图表上的多个指标(第 05 部分):将 MetaTrader 5 转变为 RAD 系统(I)

有很多人不知道如何编程,但他们很有创造力,亦有杰出的想法。 然而,由于缺乏编程知识,他们无法实现这些想法。 我们一起看看如何利用 MetaTrader 5 平台本身创建图表交易,就如同它是一个 IDE。

一张图表上多个指标(第 04 部分):晋升为一款智能交易系统

在我之前的文章里,我已经解释了如何创建拥有多个子窗口的指标,在使用自定义指标时如此这般会变得很有趣。 这次,我们将看到如何为智能交易系统添加多个窗口。

来自专业程序员的提示(第三部分):日志。 连接到 Seq 日志收集和分析系统

Logger 类的实现能够统一和结构化打印到智能系统栏的日志消息。 连接到 Seq 日志收集和分析系统。 在线监视日志消息。

在一张图表上的多个指标(第 03 部分):为用户开发定义

今天,我们将首次更新指标系统的功能。 在“一张图表上的多个指标”的前一篇文章中,我们研究了允许在图表子窗口中加载多个指标的基本代码。 但其所代表的只是一个更大系统的起点。

您能用移动平均线做什么呢

本文研究了若干种移动平均指标的应用方法。 每种方法涉及到的曲线分析,都配有思想实现的可视化指标。 在大多数情况下,这里展示的所有思路均属于它们尊敬的作者。 我唯一的任务就是把它们归纳起来,令您看到其主要作用,并希望做出更合理的交易决策。 MQL5 熟练程度 — 基本。