MQL5编程文章

在众多发表的文章中研究 MQL5语言编程交易策略 的多数由您—我们 MQL5.community的会员所作。文章以类别分组来帮助您迅速找到任何有关MQL5编程问题的答案:集成,测试,交易策略等等。

Follow our 新发表讨论它们在 MQL5.community论坛!

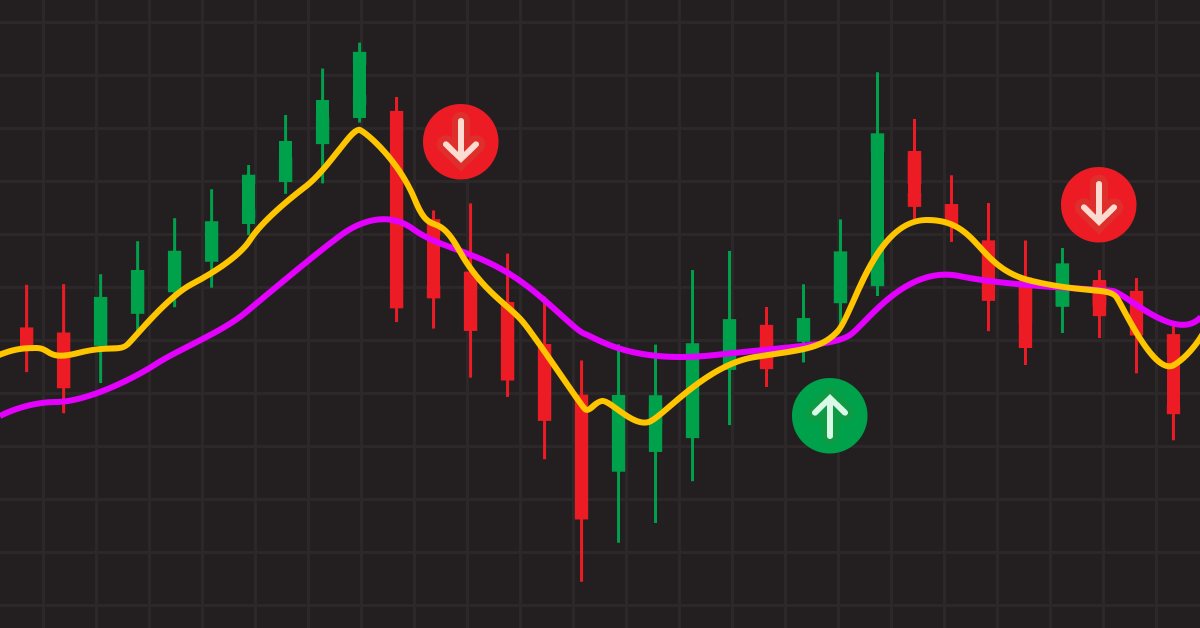

Heiken-Ashi指标与移动平均指标组合能够提供好的信号吗?

策略的组合可能会提供更好的机会,我们可以把指标和形态一起使用,或者更进一步,多个指标和形态一起,这样我们可以获得额外的确认因子。移动平均帮我们确认和驾驭趋势,它们是最为人所知的技术指标,这是因为它们的简单性和为分析增加价值的良好记录。

神经网络变得轻松(第四十六部分):条件导向目标强化学习(GCRL)

在本文中,我们要看看另一种强化学习方式。 它被称为条件导向目标强化学习(GCRL)。 按这种方式,代理者经过训练,可以在特定场景中达成不同的目标。

如何在 MQL5.com 上造就成功的信号提供者

在本文中我的主要目标是为您提供一个简单而精准的步骤说明,助您变身 MQL5.com 上的顶级信号提供者。 借鉴我的知识和经验,我将讲解如何造就一名成功的信号提供者,包括如何寻找、测试、和优化一个优秀的策略。 此外,我将提供有关发布信号、撰写令人信服的推介、以及有效推广和管理信号的提示。

开发回放系统 — 市场模拟(第 16 部分):新的类系统

我们需要更好地组织我们的工作。 代码正在快速增长,如果现在不做,那么以后就变得更不可能了。 我们分而治之。 MQL5 支持类,可协助实现此任务,但为此,我们需要对类有一定的了解。 大概最让初学者困惑的是继承。 在本文中,我们将看到如何以实用和简单的方式来运用这些机制。

开发回放系统 — 市场模拟(第 15 部分):模拟器的诞生(V)- 随机游走

在本文中,我们将完成自有系统模拟器的开发。 于此的主要目标是就上一篇文章中讨论的算法进项配置。 该算法旨在创建随机游走走势。 因此,为了明白今天的讲义,有必要了解以前文章的内容。 如果您尚未跟踪模拟器的开发,我建议您从头开始阅读本系列文章。 否则,您也许对此处将要讲解的内容不明所以。

MQL5 中的范畴论 (第 10 部分):幺半群组

本文是以 MQL5 实现范畴论系列的延续。 在此,我们将”幺半群-组“视为常规化幺半群集的一种手段,令它们在更广泛的幺半群集和数据类型中更具可比性。

利用 MQL5 的交互式 GUI 改进您的交易图表(第一部分):可移动 GUI(I)

凭借我们的利用 MQL5 创建可移动 GUI 的综合指南,令您的交易策略或实用程序焕发出呈现动态数据的力量。 深入了解图表事件的核心概念,并学习如何在同一图表上设计和实现简单、多个可移动的 GUI。 本文还探讨了往 GUI 上添加元素的过程,从而增强其功能和美观性。

开发回放系统 — 市场模拟(第 14 部分):模拟器的诞生(IV)

在本文中,我们将继续探讨模拟器开发的新阶段。 这次,我们会见到如何有效地创建随机游走类型的走势。 这种类型的走势非常引人入胜,因为它是构成资本市场上所发生一切的基础。 此外,我们将开始了解一些对于进行市场分析至关重要的概念。

MQL5 中的范畴论 (第 9 部分):幺半群(Monoid)— 动作

本文是以 MQL5 实现范畴论系列的延续。 在这里,我们继续将“幺半群 — 动作”当为幺半群变换的一种手段,如上一篇文章所涵盖的内容,从而增加了应用。

神经网络变得轻松(第四十五部分):训练状态探索技能

在没有明确奖励函数的情况下,实用的训练技能就是分层强化学习的主要挑战之一。 以前,我们已领略了解决此问题的两种算法。 但环境研究的完整性问题仍然悬而未决。 本文演示了一种不同的技能训练方式,其可取决于系统的当前状态直接使用。

如何利用 MQL5 创建自定义唐奇安(Donchian)通道指标

有许多技术工具可用于可视化围绕价格的通道,其中一种工具是唐奇安(Donchian)通道指标。 在本文中,我们将学习如何创建唐奇安(Donchian)通道指标,以及如何在 EA 中将其作为自定义指标进行交易。

神经网络变得轻松(第四十四部分):动态学习技能

在上一篇文章中,我们讲解了 DIAYN 方法,它提供了学习各种技能的算法。 获得的技能可用在各种任务。 但这些技能可能非常难以预测,而这可能令它们难以运用。 在本文中,我们要研究一种针对学习可预测技能的算法。

时间序列的频域表示:功率谱

在本文中,我们将讨论在频域中分析时间序列的相关方法。 构建预测模型时,强调检验时间序列功率谱的效用 在本文中,我们将讨论运用离散傅里叶变换(dft)在频域中分析时间序列获得的一些实用观点。

神经网络变得轻松(第四十三部分):无需奖励函数精通技能

强化学习的问题在于需要定义奖励函数。 它可能很复杂,或难以形式化。 为了定解这个问题,我们正在探索一些基于行动和基于环境的方式,无需明确的奖励函数即可学习技能。

神经网络变得轻松(第三十九部分):Go-Explore,一种不同的探索方式

我们继续在强化学习模型中研究环境。 在本文中,我们将见识到另一种算法 — Go-Explore,它允许您在模型训练阶段有效地探索环境。

MQL5 中的范畴论 (第 8 部分):幺半群(Monoids)

本文是以 MQL5 实现范畴论系列的延续。 本期,我们引入幺半群作为域(集合),通过包含规则和幺元,将范畴论自其它数据分类方法分离开来。

MQL5 中的矩阵和向量:激活函数

在此,我们将只讲述机器学习的一个方面 — 激活函数。 在人工神经网络中,神经元激活函数会根据一个或一组输入信号的数值,计算输出信号值。 我们将深入研究该过程的内部运作。

您应该知道的 MQL5 向导技术(第 06 部分):傅里叶(Fourier)变换

约瑟夫·傅里叶(Joseph Fourier)引入的傅里叶变换是将复杂的数据波分解构为简单分量波的一种方法。 此功能对交易者来说可能更机敏,本文将对此进行关注。

以 MQL5 实现 ARIMA 训练算法

在本文中,我们将实现一种算法,该算法应用了 Box 和 Jenkins 的自回归集成移动平均模型,并采用了函数最小化的 Powells 方法。 Box 和 Jenkins 表示,大多数时间序列可以由两个框架中之一个或两个来建模。

如何利用 MQL5 创建自定义指标(Heiken Ashi)

在本文中,我们将学习如何根据我们的偏好利用 MQL5 创建自定义指标,在 MetaTrader 5 当中运用它来帮助我们读取图表,或在自动智能系统当中运用。

首次启动MetaTrader VPS:分步说明

使用EA交易或订阅信号的每个交易者几乎都会认识到,需要为自己的交易平台租用一个可靠的24/7全天候主机服务器。出于多种原因,我们建议使用MetaTrader VPS。您可以通过MQL5.community账户方便地支付服务费用和管理订阅。