Статьи о ручном и алгоритмическом трейдинге в MetaTrader 5

Здесь вы найдете статьи, посвященные всем аспектам трейдинга - от ручной торговли до полностью автоматической, от написания торгового робота до его создания с помощью MQL5 Wizard. Управление позициями, обработка торговых событий и управление капиталом - всё это неотъемлемые части трейдинга, рассматриваемые в статьях.

Вы узнаете, как копировать торговые сигналы и как обеспечить круглосуточную работу эксперта, как создать торгового робота и как запустить MetaTrader на Linux и MacOS, что такое социальный трейдинг и как заказать торгового робота.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Балансировка риска при одновременной торговле нескольких торговых инструментов

Данная статья позволит новичку с нуля написать реализацию скрипта для балансировки рисков при одновременной торговле нескольких торговых инструментов, а опытным пользователям возможно даст новые идеи для реализации своих решений в части предложенных вариантов в данной статье.

Многопоточный торговый робот с машинным обучением: От концепции до реализации

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

Знакомство с языком MQL5 (Часть 17): Создание советников для разворотов тренда

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

Реализация торговой стратегии на основе полос Боллинджера с помощью MQL5: Пошаговое руководство

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Разрабатываем мультивалютный советник (Часть 29): Доработка конвейера

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Введение в MQL5 (Часть 5): Функции для работы с массивами для начинающих

В пятой статье из нашей серии мы познакомимся с миром массивов в MQL5. Статья предназначена для начинающих. В статье попытаемся упрощенно рассмотреть сложные концепции программирования, чтобы материал был понятен всем. Давайте вместе будем изучать основные концепции, обсуждать вопросы и делиться знаниями!

Разрабатываем мультивалютный советник (Часть 17): Дальнейшая подготовка к реальной торговле

Сейчас наш советник использует базу данных для получения строк инициализации одиночных экземпляров торговых стратегий. Однако база данных является достаточно объёмной и содержит много информации, ненужной при реальной работе советника. Попробуем обеспечить работоспособность советника без обязательного подключения к базе данных.

Разрабатываем мультивалютный советник (Часть 25): Подключаем новую стратегию (II)

В данной статье продолжим подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие изменения потребуется внести в советник создания проекта оптимизации и советники второго и третьего этапов.

Разработка торгового советника с нуля (Часть 27): Навстречу будущему (II)

Давайте перейдем к более полноценной системе ордеров непосредственно на графике. В этой статье я вам покажу способ исправить систему ордеров или, скорее, как сделать её более интуитивно понятной.

Торгуем опционы без опционов (Часть 3): Сложные опционные стратегии

Рассматриваются флэтовые (не направленные) и трендовые (направленные) опционные стратегии и их реализация на MQL5. Модернизируется эксперт, написанный в предыдущей статье. Добавляется отображение опционных уровней. Теперь пора рассмотреть работу и реализовать те стратегии, которые используются на практике опционными трейдерами.

Как построить советник, работающий автоматически (Часть 09): Автоматизация (I)

Хотя создание автоматического советника не является очень сложной задачей, однако без необходимых знаний может быть допущено много ошибок. В этой статье мы рассмотрим, как построить первый уровень автоматизации: он заключается в создании триггера для активации безубытка и трейлинг-стопа.

Разрабатываем мультивалютный советник (Часть 14): Адаптивное изменение объёмов в риск-менеджере

Разработанный ранее риск-менеджер содержал только базовую функциональность. Попробуем рассмотреть возможные пути его развития, позволяющие повысить торговые результаты без вмешательства в логику торговых стратегий.

Как создать советник, который торгует автоматически (Часть 14): Автоматизация (VI)

Здесь мы действительно применим на практике все знания этой серии статей. Наконец мы построим 100% автоматическую и функциональную систему, но для этого нам придется научиться одной последней детали.

Разработка системы репликации - Моделирование рынка (Часть 23): ФОРЕКС (IV)

Теперь создание происходит в той же точке, где мы преобразовывали тики в бары. Таким образом, если в процессе преобразования что-то пойдет не так, мы сразу же заметим ошибку. Это связано с тем, что тот же код, который размещает на графике 1-минутные бары при быстрой перемотке, также используется для системы позиционирования и для размещения баров при обычной перемотке. Другими словами, код, который отвечает за эту задачу, больше нигде не дублируется. Таким образом, мы получаем гораздо более совершенную систему как для поддержания, так и для улучшения.

Анализ почасового движения торговых символов и их спредов в MetaTrader 5

Индикатор индекса сезонности ProSpread со скользящим средним, как инструмент технического анализа, который выявляет сезонные закономерности ценового движения, анализирует поведение цены в определенные часы торговли, может работать как с одним инструментом, так и со спредом между двумя активами, а также визуализирует статистическую вероятность направленных движений.

Машинное обучение и Data Science (Часть 19): Совершенствуем AI-модели с помощью AdaBoost

Алгоритм AdaBoost используется для повышения производительности моделей искусственного интеллекта. AdaBoost (Adaptive Boosting, адаптивный бустинг) представляет собой сложную методику ансамблевого обучения, которая легко объединяет слабых учащихся, повышая их коллективную способность прогнозирования.

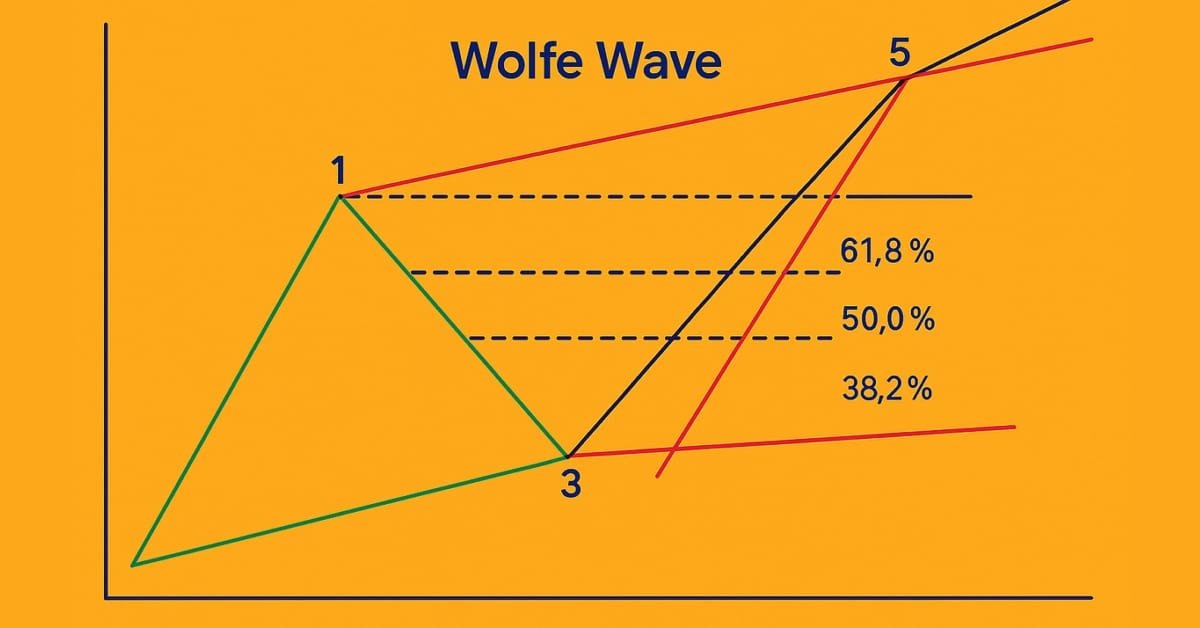

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

От новичка до эксперта: Программирование японских свечей

В настоящей статье сделаем первый шаг в программировании на MQL5, даже для совсем новичков. Мы покажем вам, как преобразовать знакомые свечные паттерны в полнофункциональный пользовательский индикатор. Свечные паттерны ценны тем, что они отражают реальное движение цены и сигнализируют о сдвигах на рынке. Вместо ручного сканирования графиков — подхода, чреватого ошибками и неэффективностью, — мы обсудим, как автоматизировать этот процесс с помощью индикатора, идентифицирующего и помечающего паттерны для вас. Попутно рассмотрим такие ключевые понятия, как индексация, временные ряды, средний истинный диапазон (для обеспечения точности при различной волатильности рынка), а также разработку пользовательской библиотеки свечных паттернов для многократного использования в будущих проектах.

Оптимизация атмосферными облаками — Atmosphere Clouds Model Optimization (ACMO): Практика

В данной статье мы продолжим погружение в реализацию алгоритма ACMO (Atmospheric Cloud Model Optimization). В частности, обсудим два ключевых аспекта: перемещение облаков в регионы с низким давлением и моделирование процесса дождя, включая инициализацию капель и распределение их между облаками. Мы также разберем другие методы, которые играют важную роль в управлении состоянием облаков и обеспечении их взаимодействия с окружающей средой.

Разрабатываем мультивалютный советник (Часть 10): Создание объектов из строки

План разработки советника предусматривает несколько этапов с сохранением промежуточных результатов в базе данных. Заново достать их оттуда можно только в виде строк или чисел, а не объектов. Поэтому нам нужен способ воссоздания в советнике нужных объектов из строк, прочитанных из базы данных.

Торговая стратегия обратного разрыва справедливой стоимости

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

Как создать торговый журнал с помощью MetaTrader и Google Sheets

Создайте торговый журнал с помощью MetaTrader и Google Sheets! Вы узнаете, как синхронизировать свои торговые данные с помощью HTTP POST и извлекать их с помощью HTTP-запросов. Наконец, у вас будет торговый журнал, который поможет эффективно отслеживать ваши сделки.

Методы оптимизации библиотеки ALGLIB (Часть I)

В статье познакомимся с методами оптимизации библиотеки ALGLIB для MQL5. Статья включает простые и наглядные примеры применения ALGLIB для решения задач оптимизации, что сделает процесс освоения методов максимально доступным. Мы подробно рассмотрим подключение таких алгоритмов, как BLEIC, L-BFGS и NS, и на их основе решим простую тестовую задачу.

Эволюционная стратегия адаптации ковариационной матрицы — Covariance Matrix Adaptation Evolution Strategy (CMA-ES)

Исследуем один из самых интересных алгоритмов без градиентной оптимизации, который учится понимать геометрию целевой функции. Рассмотрим классическую реализацию CMA-ES с небольшой модификацией — заменой нормального распределения на степенное. Детальный разбор математики алгоритма, практическая реализация и честный анализ: где CMA-ES непобедим, а где его лучше не применять.

Добавляем пользовательскую LLM в торгового робота (Часть 5): Разработка и тестирование торговой стратегии с помощью LLM (I) - Тонкая настройка

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Добавляем пользовательскую LLM в торгового робота (Часть 4): Обучение собственной LLM с помощью GPU

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Разработка передовых торговых систем (ПТС): Реализация Order Blocks в индикаторе

В этой статье мы узнаем, как создать индикатор, который обнаруживает, рисует и предупреждает о смягчении ордер-блоков (ОВ). Также мы подробно рассмотрим, как идентифицировать эти блоки на графике, устанавливать точные предупреждения и визуализировать их положение с помощью прямоугольников, чтобы лучше понять поведение цены. Данный индикатор станет ключевым инструментом для тех, кто следует концепциям Smart Money Concepts и методологии Inner Circle Trader.

Возвратные стратегии дневной торговли RSI2 Ларри Коннорса

Ларри Коннорс — известный трейдер и автор книг, наиболее известный своими работами в области количественной (алгоритмизированной) торговли и таких стратегий, как 2-периодный индекс относительной силы RSI (RSI2), помогающих определять краткосрочные состояния перекупленности и перепроданности рынка. В этой статье объясним сначала актуальность нашего исследования, затем воссоздадим три самые известные стратегии Коннорса на языке MQL5 и применим их к внутридневной торговле на индексе CFD S&P 500.

Разработка системы репликации - Моделирование рынка (Часть 20): ФОРЕКС (I)

Первоначальная цель данной статьи заключается не в охвате всех возможностей ФОРЕКС, а скорее в адаптации системы таким образом, чтобы вы могли совершить хотя бы одну репликацию рынка. Моделирование оставим для другого момента. Однако, если у нас нет тиков, а есть только бары, приложив немного усилий, мы можем смоделировать возможные сделки, которые могли произойти на рынке ФОРЕКС. Так будет до тех пор, пока мы не рассмотрим, как адаптировать тестер. Попытка работать с данными ФОРЕКС внутри системы без их модификации приводит к ошибкам диапазона.

Поиск с запретами — Tabu Search (TS)

В статье рассматривается алгоритм табу-поиска — один из первых и наиболее известных методов метаэвристики. Мы подробно разберем, как работает алгоритм, начиная с выбора начального решения и исследования соседних вариантов, с акцентом на использование табу-листа. Статья охватывает ключевые аспекты алгоритма и его особенности.

Строим и оптимизируем торговую систему, основанную на объемах торгов (Chaikin Money Flow - CMF)

В настоящей статье мы представим основанный на объемах индикатор денежного потока Чайкина (Chaikin Money Flow, CMF) после того, как узнаем, как его можно построить, рассчитать и использовать. Разберемся как создать пользовательский индикатор. Проанализируем несколько простых стратегий, которые можно использовать и протестируем их, чтобы понять, какая стратегия лучше.

Создаем простой мультивалютный советник с использованием MQL5 (Часть 3): Префиксы/суффиксы символов и торговая сессия

Я получил комментарии от нескольких коллег-трейдеров о том, как использовать рассматриваемый мной мультивалютный советник у брокеров, использующих префиксы и/или суффиксы с именами символов, а также о том, как реализовать в советнике торговые часовые пояса или торговые сессии.

Введение в MQL5 (Часть 6): Функции для работы с массивами для начинающих (II)

Продолжим изучение возможностей языка программирования MQL5. В этой статье, предназначенной для начинающих, мы продолжим изучать функции для работы массивами, перейдя к более сложным концепциям, которые обязательно пригодятся при разработке эффективных торговых стратегий. В этот раз познакомимся с функциями ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrarRemove, ArraySwap, ArrayReverse и ArraySort. Функции массивы знать обязательно, если вы хотите достичь высокого уровня в области алготрейдинга. Это очередная глава на пути к мастерству.

Как построить советник, работающий автоматически (Часть 10): Автоматизация (II)

Автоматизация ничего не значит, если вы не можете контролировать расписание его работы. Ни один работник не может быть эффективным при работе 24 часа в сутки. Несмотря на этот факт, многие считают, что автоматизированная система должна работать 24 часа в сутки. Хорошо всегда иметь возможность задавать временной интервал для эксперта. В этой статье мы обсудим, как правильно установить такой временной интервал.

Реализация механизма безубыточности в MQL5 (Часть 1): Базовый класс и режим безубытка по фиксированным пунктам

В данной статье рассматривается применение механизма безубыточности (breakeven) в автоматизированных стратегиях на языке MQL5. Начнем с простого объяснения, что такое режим безубытка, как он реализуется и каковы его возможные вариации. Далее эта функциональность интегрируется в советника Order Blocks, созданного нами в последней статье об управлении рисками. Для оценки эффективности проведем два бэктеста при определенных условиях: один с применением механизма безубыточности и другой — без.

Установка MetaTrader 5 и других приложений от MetaQuotes на HarmonyOS NEXT

Приложения от MetaQuotes, включая платформы MetaTrader 5 и MetaTrader 4, можно установить на устройства с операционной системой HarmonyOS NEXT с помощью компонента DroiTong. В статье представлено пошаговое руководство для установки программ на телефон или ноутбук.

Разработка интерактивного графического пользовательского интерфейса на MQL5 (Часть 2): Добавление элементов управления и адаптивности

Расширение панели графического интерфейса на MQL5 с помощью динамических функций может существенно улучшить торговый опыт пользователей. Благодаря включению интерактивных элементов, эффектов наведения и обновлению данных в реальном времени эта панель становится мощным инструментом современного трейдера.

Единый мультитаймфреймовый Ренко: Синтез временных измерений рынка

Статья представляет инновационную концепцию мультитаймфреймового Ренко-графика, который объединяет сигналы с четырёх временных масштабов (M5, M15, H1, H4) в единый синтетический инструмент. Система создаёт виртуальный символ в MetaTrader 5, используя EMA каждого таймфрейма для формирования композитного сигнала через три метода: простое среднее, взвешенное среднее и консенсус. Реализация включает адаптивный размер кирпича на основе ATR, работу в реальном времени и полную интеграцию с MetaTrader 5.

Создание вероятностного рыночно-нейтрального робота на основе распределения доходностей

Рыночно-нейтральная торговая стратегия на основе эмпирического распределения доходностей представляет альтернативу классическим методам технического анализа, заменяя прогнозирование направления цены статистическим размещением ордеров в точках вероятного достижения. Статья подробно разбирает математический аппарат расчета перцентилей, алгоритмы взвешивания объемов позиций по вероятности срабатывания и механизмы адаптации к изменению рыночных условий через экспирацию сетки. Приводится полная реализация на MQL5.

Автоматизация торговых стратегий на MQL5 (Часть 10): Разработка стратегии Trend Flat Momentum

В настоящей статье мы разрабатываем советник на MQL5 для стратегии Trend Flat Momentum. Мы комбинируем пересечение двух скользящих средних с фильтрами импульса RSI и CCI для генерации торговых сигналов. Также рассказываем о тестировании на истории и потенциальных улучшениях для повышения эффективности в реальных условиях.