e vagando ao acaso novamente...

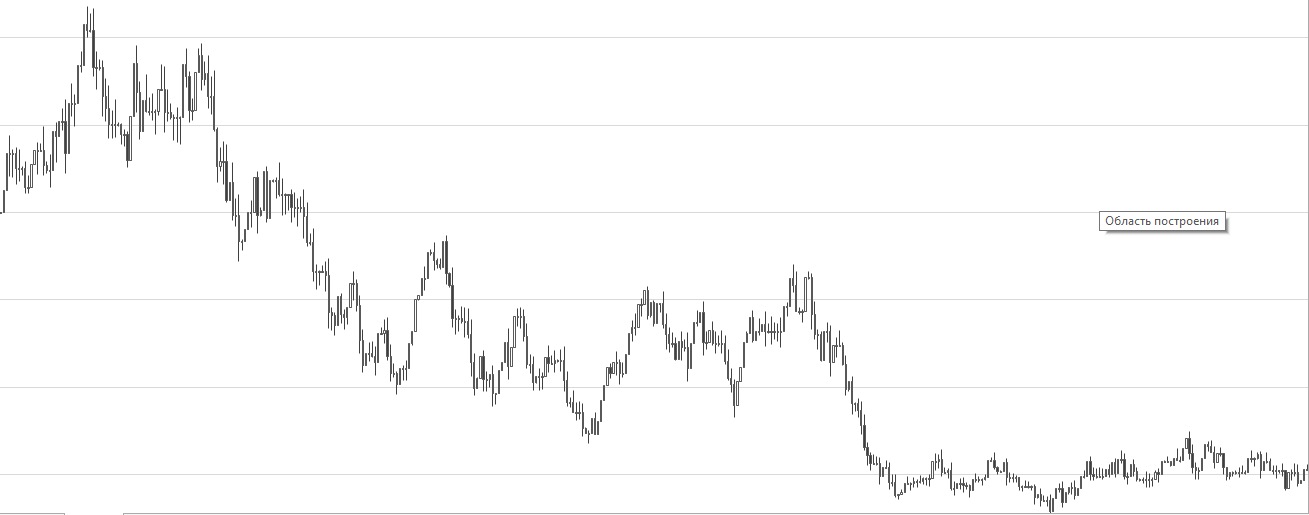

aqui está o arquivo.... é um gerador de gráficos aleatórios.... e eles são completamente indistinguíveis dos reais...quem encontrar uma única diferença pode jogar uma pedra em mim)

gostaria de ouvir a opinião das pessoas sobre esta....

É um arquivo Excel? Pelo menos você poderia ter anexado uma foto a ele por respeito a seus interlocutores.

que se foda... entrar na espessura da VBA

a um palpite - <H4 gráficos são facilmente distinguíveis pela maioria dos instrumentos. na realidade apenas o volume e a volatilidade caem regularmente, uma vez a cada 24 horas :-)

a propósito Mandelbrot tem bons métodos para gerar "citações pseudo-aleatórias fractais".

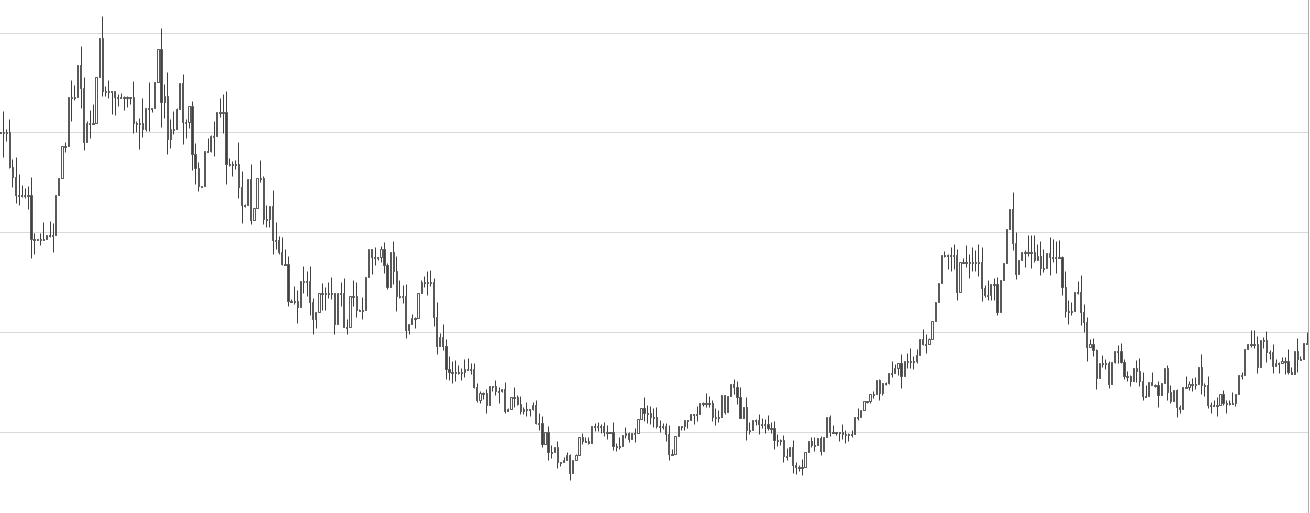

aqui está o arquivo.... é um gerador de gráficos aleatórios.... e eles são completamente indistinguíveis dos reais...quem encontrar uma única diferença pode jogar uma pedra em mim)

gostaria de ouvir a opinião das pessoas sobre esta....

agora coloque uma balança de Ma e compare o desvio de paraísos e perdedores de sua linha de MA e a real

E daí? .... a mesma coisa vai acontecer....

em resumo, as pessoas não gostam.... você não gosta do sub... mas este é o modelo de mercado mais perfeito... não completamente exato, mas não há outros modelos mais precisos... e não há modelo - não há justificação científica (lógica, racional, confiável... escolha qualquer palavra) dos movimentos dos comerciantes.... e o jogo da sorte é equiparado ao caso...

é por isso que as opções são avaliadas com base neste modelo simples... houve tentativas de considerar o agrupamento da volatilidade como os modelos GARCH e tudo isso falhou e apesar destas tentativas de fazer algo mais preciso na avaliação das opções voltou para sb....

ps: ok não gostam deste modelo, me dêem uma alternativa.... senhores comerciantes? pelo menos um modelo é mais preciso do que a teoria do mercado eficiente...

É o Excel?? Pelo menos você poderia ter anexado uma foto por respeito às outras pessoas envolvidas.

Tenho o Excel pedindo ativação...merda...e ele bloqueia todas as funções, inclusive salvar como imagem....

ps: ok não gostam deste modelo, me dêem um modelo alternativo.... vocês cavalheiros comerciantes? pelo menos um modelo é mais preciso do que a teoria do eff...

Eu gosto do modelo. Somente - e daí? O que há de novo? Que conclusões?

Também ouvimos algo sobre o mercado eficiente em algum lugar). E não só vimos tais gráficos, como também os construímos.

E você tem alguma razão pela qual o gráfico errante não se assemelhará aos gráficos de cotação? existem apenas 2 direções para cima e para baixo. Se o leigo não estiver preparado, tudo é aleatório, não importa o que ele tente fazer).

Mas se pensarmos por um momento e cavarmos um pouco mais fundo - qualquer gerador de vagabundagem casual não é a mesma coisa. Estará sempre sujeita a certos padrões. Digamos que há um f-i que lhe dá 1 ou 0 aleatoriamente. E aqui temos a certeza de que a escolha é aleatória. Mas você não sabe como funciona a função, como funciona a plataforma, como ela é afetada pelo sistema operacional, hardware do computador, flutuações de tensão, gravidade planetária, vôo de neutrinos através de um transistor processador... radiação de relíquias, urdidura espacial, multiverso, enredamento quântico... se ela existe na vida real, por que não no mundo virtual

E você tem alguma razão pela qual o gráfico de deslocamento não será semelhante aos gráficos de cotação? existem apenas 2 direções para cima e para baixo. Do ponto de vista do leigo não treinado, tudo está vagando ao acaso para ele, seja o que for que ele queira )

Na verdade, as caminhadas aleatórias e o mercado são realmente indistinguíveis estatisticamente. Entretanto, as estatísticas assumem um grande tamanho de amostra. O TS não trabalha (ou tenta trabalhar) em estatísticas, mas sim em desvios delas.

Na verdade, a aleatoriedade não existe em nenhuma forma e um gerador de números aleatórios não os gera de forma aleatória, mas de forma regular, mas não entendemos como

Há um certo horizonte de eventos dentro do qual a aleatoriedade ocorre, por exemplo, para forex é um padrão americano após o qual os mercados podem cair por um longo tempo, para gcx pode ser algum software ou limitações técnicas do ambiente

Eu acrescentei mais bobagens acima ) aleatoriedade é sempre algo que ainda não entendemos... na verdade, não existe tal coisa como aleatoriedade, e um gerador de números aleatórios gera números aleatórios, mas nós não entendemos como

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

aqui está o arquivo.... é um gerador de gráficos aleatórios.... e eles são completamente indistinguíveis dos reais...quem encontrar uma única diferença pode jogar uma pedra em mim)

gostaria de ouvir a opinião das pessoas sobre esta....