Trading con spreads en el mercado Fórex utilizando el factor de estacionalidad

Introducción

En el último artículo, analizamos el elemento de estacionalidad en los mercados, en este, analizaremos la opción de representar los movimientos según patrones estacionales en forma de indicadores de spread de los símbolos. Así, analizaremos un método comercial en el que se compra un símbolo y se vende otro, por lo que dicha entrada en el mercado se considerará como una posición única (spread). Los símbolos para el trading por pares deberán tener preferiblemente una correlación, para comerciar con mayor efectividad.

1. Trading por pares en Fórex

Querríamos señalar de inmediato que la ventaja de este enfoque comercial es la ausencia de stop-loss pronunciados (tal vez a algunas personas el stop loss les influya en su estado emocional). En nuestro artículo, este informa sobre posibles ganancias, independientemente de la dirección del mercado, con un riesgo mínimo para el depósito. La respuesta se ocultará en el uso de las llamadas estrategias de mercado neutral. Una variante de uso de dicho enfoque comercial se denomina arbitraje estadístico: el trading por pares, que está disponible para la negociación de absolutamente todos los tráders.

Este artículo desvelará al lector cómo encontrar dependencias estadísticas y qué herramientas pueden utilizarse para ello, así como el potencial del enfoque del trading por pares frente al enfoque más tradicional del trading multidivisa.

La neutralidad de la estrategia en relación con el mercado indica que la rentabilidad de la estrategia no depende directamente de la dirección del movimiento del precio de un instrumento individual. Esto se logrará creando una posición de cobertura entre dos o más instrumentos cuyas ganancias y pérdidas se compensarán mutuamente.

Una de las principales características de esta estrategia es su mínimo riesgo, ya que explota las dependencias de bajo nivel del mercado, pero este enfoque comercial tampoco implica beneficios sin riesgo.

En términos de arbitraje estadístico, el objetivo principal consiste en crear un portafolio comercial neutro para el mercado que suponga una versión ampliada del trading por pares. Para lograr el efecto de neutralidad, el portafolio debe estar compuesto por instrumentos muy dependientes, de modo que un movimiento al alza de uno compense la caída del otro. En otras palabras, se trata de crear una apariencia de sistema comercial de circuito cerrado en el que los fondos se reasignen entre los instrumentos de el portafolio. La trading por pares supone un caso especial de arbitraje estadístico y es la estrategia más popular de este tipo.

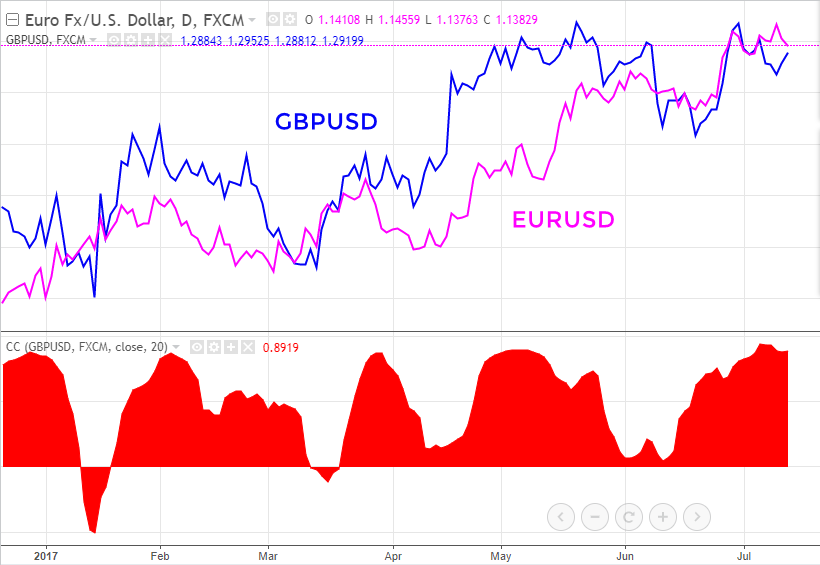

Entendemos por trading por pares la apertura simultánea de posiciones en dos instrumentos interrelacionados. La dependencia suele definirse por su coeficiente de correlación. La forma más popular de evaluar la relación entre dos series temporales es calcular la correlación de Pearson. Cuanto mayor sea la correlación de los instrumentos, más probable será que se desplacen en una dirección unificada. Existe una correlación tanto positiva como negativa. En el primer caso, los instrumentos se moverán en una dirección común. Por ejemplo, GBPUSD y EURUSD.

Figura 1. Ejemplo de correlación positiva entre GBPUSD y EURUSD

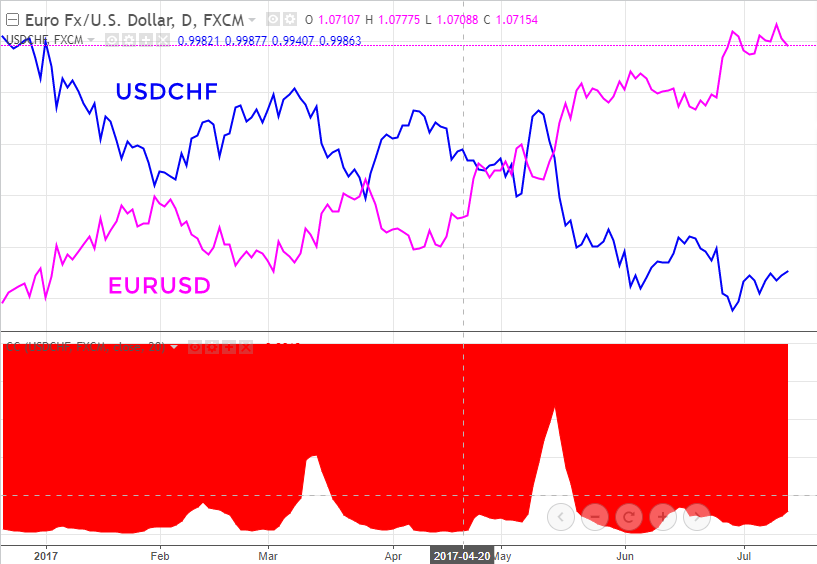

Cuando la correlación es negativa, los instrumentos se desplazan en direcciones opuestas. Un ejemplo son EURUSD y USDCHF. Ambos casos son ejemplos de fuerte dependencia. En esta situación, además, el símbolo de spread inverso también se comprará o venderá en la misma dirección (alcista o bajista) que el primer símbolo de spread, EURUSD. El spread EURUSD se ha comprado en una posición larga, y en el símbolo inverso del spread USDCHF también en una posición larga. Spread vendido: en el primer símbolo del spread EURUSD - venta, y en el segundo símbolo del spread USDUCHF - venta.

Figura 2. Ejemplo de correlación negativa entre el EURUSD y el USDCHF.

En el trading por pares, se negocia el spread de un par de símbolos comerciados, es decir, la diferencia de dos instrumentos comerciales. Si inicialmente sabemos que estos instrumentos se mueven en la misma dirección, es muy probable que la próxima vez que diverjan vuelvan a converger.

La forma más sencilla de ilustrar el comercio con una estrategia de trading por pares se basa en EURUSD y GBPUSD. Así, cuando el spread (diferencia) entre dos instrumentos se amplía hasta un determinado umbral, compramos el instrumento rezagado y vendemos el instrumento con mejores resultados. Cuando los instrumentos vuelven a converger, se obtiene un beneficio.

Fig. 3. Ilustración del movimiento característico dentro del rango de precios de los spreads de EURUSD y GBPUSD

El valor del umbral de divergencia se determina usando un método estadístico: el análisis de la historia de divergencias anteriores. Por ejemplo, podría ser la varianza media del año.

Como resultado, al tráder no le importará en absoluto en qué dirección irá un símbolo comercial individual. Es importante que los símbolos negociados en el spread converjan, es decir, que su spread regrese a cero. En este punto, se registrará un beneficio, a veces igual al tamaño de la divergencia.

Para que una estrategia de este tipo resulte rentable, deberá existir una correlación entre los instrumentos. EURUSD y GBPUSD tienen una correlación positiva bastante fuerte. Sin embargo, esta dependencia no es constante, por lo que dicho spread podría divergir a un valor grande y no volver a converger durante algún tiempo.

Básicamente, negociar con el spread EURUSD y GBPUSD resulta similar a negociar con su cruce EURGBP.

Si el par tuviera una fuerte correlación constante, EURGBP estaría siempre en un estado plano. No obstante, la dependencia se rompe periódicamente, debido a lo cual se forman tendencias.

Fig.4. Carácter tendencial del movimiento del spread EURUSD - GBPUSD

Uno de los objetivos del trading con spreads suele ser excluir el componente de tendencia en su movimiento, para obtener una versión más predecible de su negociación a partir de los límites del rango. Para ello podemos utilizar diferentes volúmenes para la entrada en el mercado de los símbolos de spread usando investigaciones o en el contexto de este artículo, coeficientes de ponderación de proporcionalidad del movimiento de los símbolos de spread.

2. Construimos el gráfico de spread

Ahora pasaremos a la parte práctica: construiremos el spread de dos símbolos (instrumentos) comerciales.

Para calcular el spread entre dos instrumentos, usaremos sus capacidades de representación a través de los indicadores personalizados de la plataforma comercial MetaTrader 5. Existen diferentes formas de calcular el spread, que difieren ligeramente en el resultado final. Su elección ya es una cuestión de preferencia individual. Generalmente, el spread de un par de símbolos se calcula según la diferencia. Es decir, la fórmula del spread para EURUSD y GBPUSD será EURUSD - GBPUSD.

Figura 5. Gráfico de spreads EURUSD-GBPUSD

También podemos trazar el spread con respecto a, por ejemplo, EURUSD/GBPUSD. Debemos considerar que las señales finales pueden diferir en función del método elegido para calcular el spread, pero no son fundamentalmente diferentes.

La interpretación de las condiciones de entrada en una posición basada en el spread suele producirse en momentos de expansión de este, es decir, cuando se pierde temporalmente el vínculo entre los símbolos del spread. Una fuerte ampliación del spread supone una ampliación superior a la media. Por ello, un buen indicador de este movimiento podría ser la diferencia entre el gráfico de spreads y la media móvil.

Así, obtendremos un oscilador de spread. La interpretación de las condiciones comercial corresponde a la interpretación de la negociación con osciladores: cuando el spread se encuentra en la zona de sobrecompra (el spread se ha desviado de su valor medio) o de sobreventa.

Si se produce la compra de spread, implicará la compra de XAGUSD y la venta de XAUUSD. Para la venta de spread: la venta de XAGUSD y la compra de XAUUSD.

Fig.6. Gráfico del spread XAGUSD-XAUUSD en el marco temporal H1 (carácter de rango del movimiento del spread)

Para construir dicho gráfico de spread EURUSD-GBPUSD con canales de Bandas de Bollinger, utilizaremos las capacidades de MetaQuotes Language 5 (MQL5) para la plataforma comercial MetaTrader 5, que supone una excelente funcionalidad para su implementación. En el indicador presentado los valores de los coeficientes se corresponden con los valores de los coeficientes de lote de los símbolos negociados del spread.

Este indicador se presenta en el archivo adjunto a este artículo, spread_indicator_v.01.

Los nombres y valores de las variables externas hablan por sí solos (son intuitivamente comprensibles) en el MetaEditor

#property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- plot Current #property indicator_label1 "Current" #property indicator_type1 DRAW_LINE #property indicator_color1 clrLightSlateGray #property indicator_style1 STYLE_SOLID #property indicator_width1 1 input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Se trata de un método comercial del spread de los límites del rango. Para ello, bastará con añadir un indicador al gráfico de spreads. En este caso, el cruce de los límites del canal también indicará una desviación significativa del spread respecto al valor medio, que se muestra en el gráfico siguiente:

Figura 7. Gráfico de spreads EURUSD-GBPUSD con el indicador de Bandas de Bollinger

Para construir un gráfico de este tipo, en el terminal comercial MetaTrader 5 deberemos aplicar el indicador al gráfico a través de la opción "Aplicar" a "Primeros datos del indicador":

Figura 8. Conexión del indicador Bandas de Bollinger al indicador de spread spread_indicator_v.01

3. Cálculo del tamaño de la posición de los símbolos de spread

Otro punto importante es el cálculo correcto del tamaño de las posiciones abiertas en los símbolos del spread. Es lógico suponer que las dos posiciones deberán tener el mismo volumen, por lo que bastará con abrir dos posiciones con el mismo número de lotes. Pero no resulta tan sencillo. Si calculamos la divergencia de los símbolos de spread negociados en pips, supondremos que los pips son iguales para ambos instrumentos. De hecho, para igualar las posiciones deberemos considerar los diferentes valores de pips de los dos símbolos (instrumentos de spread) con respecto al dólar. Podemos averiguar el valor del pip cuando calculemos los lotes para EURUSD y USDJPY.

En el indicador que se encuentra en el archivo adjunto a este artículo, el equilibrado del movimiento de los símbolos se realiza del siguiente modo:

kVol1=SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_SIZE); kVol2=SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_SIZE);

4. Ejemplos de uso del análisis estacional en las transacciones con spreads

Aquí tiene un sitio web muy conocido que ofrece información sobre factores estacionales: El Moore Research Center también trata el trading con spreads, e informa de posibles patrones de movimiento de los instrumentos comerciales en el momento actual.

El análisis estacional del movimiento del spread de símbolos no difiere de su interpretación cuando se da un movimiento único de un instrumento financiero; como ejemplo, tenemos una estrategia comercial, lo cual implica la búsqueda y elaboración de patrones de varios años, de hecho, no importa qué cause qué en el mismo intervalo de tiempo. Por lo tanto, el principio del análisis estacional sigue siendo el mismo: utilizando el indicador de movimiento estacional del spread de símbolos que se encuentra en el archivo adjunto a este artículo, se identificará el periodo de tiempo durante el cual el spread de símbolos se mueve de forma predecible durante el mismo tiempo en diferentes años. Este patrón de movimiento podrá compararse con las opciones sugeridas en el sitio web del MRCI (en el enlace anterior) para los patrones comerciales estacionales y podremos tomar las decisiones comerciales adecuadas sobre estas tendencias.

Existen muchas formas de identificar el componente estacional, pero un enfoque fiable consiste en calcular las tendencias medias. Es decir, se tomarán las cotizaciones de varios años, tras lo cual se sumarán los precios de spread de los símbolos y se dividirán por el multiplicador correspondiente al número de años, que se muestra en las figuras siguientes (Fig.9,10. Gráficos de spread de símbolos por estacionalidad).

En la fase de análisis estacional, también será posible evaluar la calidad del patrón, es decir, ver cuántas veces ha persistido el patrón de movimiento a lo largo de varios años. Las líneas finas supondrán la dinámica de precios del símbolo de spread para años concretos, mientras que el marcador en negrita será la tendencia media, cuyo valor viene determinado por la fórmula de la media aritmética.

La estrategia comercial por estacionalidad tiene especificidades propias en su interpretación de las condiciones de las posibles entradas - salidas:

- si el indicador medio se incrementa, significará que la demanda está aumentando, es decir, en teoría aquí solo deberán tenerse en cuenta las compras;

- si la cotización media está bajando (la demanda está cayendo), buscaremos oportunidades de venta en esta zona.

A primera vista, parece que estas operaciones se darán con poca frecuencia, porque el análisis estacional solo se aplicará en el marco temporal diario (D1). Algunas de las entradas potenciales se descartarán debido a la poca frecuencia de los movimientos de estacionalidad según el número de años (años concretos) en el periodo de estudio. Pero esta desventaja se compensará con la diversificación. Concretamente, la estacionalidad de los desplazamientos se aprecia probablemente mejor en los spreads "agrícolas" (factores de influencia previsibles: ciclo vegetativo de las plantas, climatología, congestión de las infraestructuras, cantidad cosechada y almacenada fuera de temporada). Esto no significa que la negociación de spreads en pares de divisas o metales no se prestará al análisis estacional y no tendrá ciclos estacionales, sino que aquí se formarán ciclos pronunciados con buenas probabilidades de funcionar con menos frecuencia que quizás en los mercados agrícolas.

Los nombres y valores de las variables externas serán los siguientes:

input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Gráficamente en el terminal MetaTrader 5 el indicador spread tendrá el siguiente aspecto (archivo adjunto seasons_spread_indicator_v.02.mq5):

Fig.9. Gráficos de spread de los símbolos por estacionalidad: características estacionales de los movimientos EURUSD - GBPUSD

También podemos hacer coincidir el movimiento de los cruces a través de sus mayores de forma estacional y negociar los patrones resultantes.

El siguiente gráfico muestra la estacionalidad del spread de la plata y el oro

Figura 10. Gráficos de spread de símbolos por estacionalidad: patrones estacionales del movimiento Silver - Gold (spread intermercado)

La línea gris fina del spread en la parte inferior del gráfico mostrará su movimiento en el año en curso (se mostrará en el periodo del último año), para una mejor comparación visual con el movimiento medio del spread en los periodos anteriores, promediados a lo largo de 2,3,5,8,10,15 años.

Un conocido sitio web de investigación de la estacionalidad presenta la naturaleza de los movimientos estacionales de los precios de un símbolo del spread, la plata, de forma general.

https://www.mrci.com/web/index.php

Fig. 11. Evolución estacional de los contratos de futuros - Silver

5. Orden del suministro de datos en el análisis estacional de los movimientos del spread de los símbolos

Los movimientos en los mercados financieros no son en absoluto aleatorios, al contrario, las cotizaciones de muchos activos dependen de factores fundamentales que se manifiestan casi todos los años.

Ventajas del análisis estacional de las operaciones con spreads:

- riesgos comerciales bajos, pues se fija el nivel de limitación de pérdidas de la posición;

- en esencia, es elemental; dicho de otra forma, basta con estimar la dinámica de varios símbolos en el spread y promediar los resultados para N números de años a escala diaria;

- los puntos de entrada estacionales se conocen de antemano, es decir, el tráder no tiene que investigar el mercado a diario;

- la probabilidad de que un patrón funcione también se conoce mucho antes de abrir una posición, por lo que hay tiempo para evaluar los riesgos y las oportunidades.

Desventajas del análisis estacional:

- la fuerza mayor altera los patrones plurianuales;

- mucho tiempo en el mercado en un patrón estacional que puede durar un mes, o tres, o seis;

- con frecuencia, se alcanza un pico/día estacional antes del final del límite temporal de la estacionalidad. Este inconveniente se resuelve fijando un límite del tamaño de los beneficios/pérdidas igual a su tamaño medio. Además, podemos dividir el tamaño de la posición en partes y fijar el resultado a medida que el precio del símbolo spread se mueva en la dirección de la previsión.

Conclusión

La parte más importante de una estrategia comercial por pares es la selección correspondiente de los símbolos de spread con los que negociar. Debemos entender que la estrategia en sí no supone una "grial" del trading, pero con la selección correcta de instrumentos correlacionados podemos aportar posibles beneficios con un riesgo mínimo. Un concepto más extendido del arbitraje estadístico (trading por pares) es la negociación de portafolios de símbolos, cuyo escenario se construye sobre principios similares a los descritos en este artículo. También podemos calcular lotes de spread añadiendo los coeficientes de volatilidad de los símbolos incluidos en el spread, además del coste de un pip convertido a USD.

El análisis del spread estacional posee limitaciones naturales, por ejemplo, incluso el patrón más fiable podría no dar resultado debido a la influencia de factores aleatorios o de fuerza mayor.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/14035

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

En cuanto haya ofertas jugosas ya sean de temporada o cortas, las publicaré aquí....

Estupendo.

Gracias por el artículo.