Forex-Spread-Handel mit Saisonalität

Einführung

Im vorangegangenen Artikel haben wir das Element der Saisonalität auf den Märkten betrachtet. Im Folgenden wird die Möglichkeit betrachtet, Bewegungen nach saisonalen Mustern in Form von Symbolspread-Indikatoren darzustellen. Es wird eine Handelsmethode in Betracht gezogen, bei der ein Symbol gekauft und ein anderes verkauft wird, sodass ein solcher Markteintritt als eine einzige (Spread-) Position betrachtet wird. Für eine größere Handelseffizienz sollten die Symbole des Paarhandels vorzugsweise korreliert sein.

1. Paarweiser Handel auf dem Forex

Ich möchte gleich anmerken, dass der Vorteil dieses Handelsansatzes darin besteht, dass es keine expliziten Stop-Loss gibt (für manche Händler hat die Festlegung von Verlusten vielleicht einen negativen Einfluss auf ihren emotionalen Zustand). Außerdem ist es möglich, unabhängig von der Marktrichtung Gewinne zu erzielen, bei minimalem Risiko für die Einlage. Die Lösung liegt in der Anwendung sogenannter marktneutraler Strategien. Die Variante dieses Handelsansatzes wird als statistische Arbitrage bezeichnet — ein für alle Händler zugänglicher Paarhandel.

Hier werden wir die Suche nach statistischen Zusammenhängen und die verfügbaren Instrumente betrachten sowie das Potenzial des Paarhandelsansatzes im Vergleich zum herkömmlichen Handel mit einzelnen Währungen diskutieren.

Die Neutralität einer Strategie gegenüber dem Markt bedeutet, dass die Rentabilität der Strategie nicht direkt von der Richtung der Kursbewegung eines einzelnen Symbols abhängt. Dies wird erreicht, indem eine Absicherungsposition zwischen zwei oder mehreren Symbolen geschaffen wird, deren Gewinne und Verluste sich gegenseitig aufheben.

Eines der Hauptmerkmale einer solchen Strategie ist minimales Risiko, da sie die Abhängigkeiten des Marktes auf niedriger Ebene ausnutzt. Dieser Handelsansatz impliziert jedoch keinen risikolosen Gewinn.

Im Rahmen der statistischen Arbitrage besteht die Hauptaufgabe darin, ein marktneutrales Handelsportfolio zu erstellen, das eine erweiterte Version des Paarhandels ist. Um den Neutralitätseffekt zu erreichen, sollte das Portfolio aus stark abhängigen Symbolen bestehen, sodass die Aufwärtsbewegung eines Symbols den Rückgang eines anderen ausgleicht. Mit anderen Worten: Wir schaffen ein geschlossenes Handelssystem, in dem die Mittel zwischen den Portfolio-Assets umverteilt werden. Der Paarhandel ist ein Spezialfall der statistischen Arbitrage und die beliebteste Strategie dieser Art.

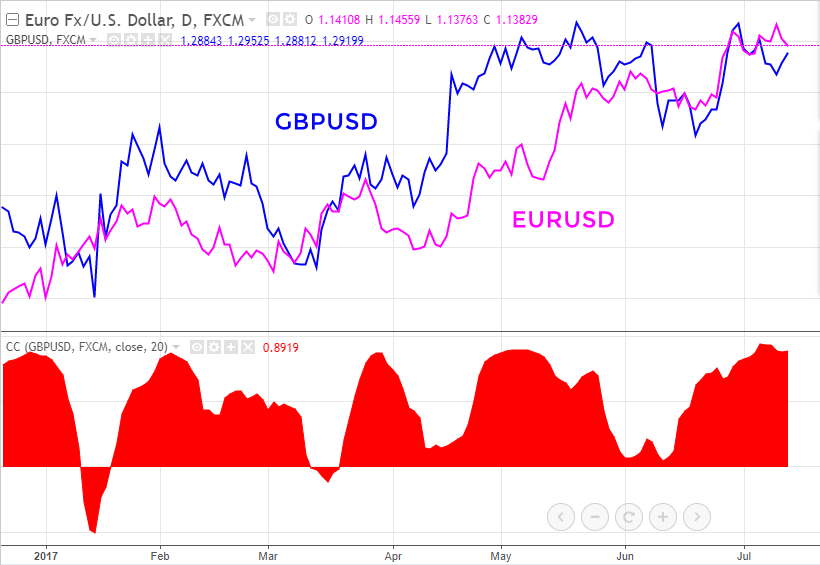

Beim Paarhandel werden Positionen auf zwei miteinander verbundene Symbole gleichzeitig eröffnet. Die Abhängigkeit wird in der Regel durch ihr Korrelationsverhältnis bestimmt. Die gängigste Methode zur Bewertung der Beziehung zwischen zwei Zeitreihen ist die Berechnung der Pearson-Korrelation. Je stärker die Korrelation von Instrumenten ist, desto wahrscheinlicher ist es, dass sie sich in dieselbe Richtung bewegen. Es gibt sowohl positive als auch negative Korrelationen. Im ersten Fall bewegen sich die Instrumente in dieselbe Richtung. Zum Beispiel: GBPUSD und EURUSD.

Abb. 1. Positive Korrelation zwischen GBPUSD und EURUSD

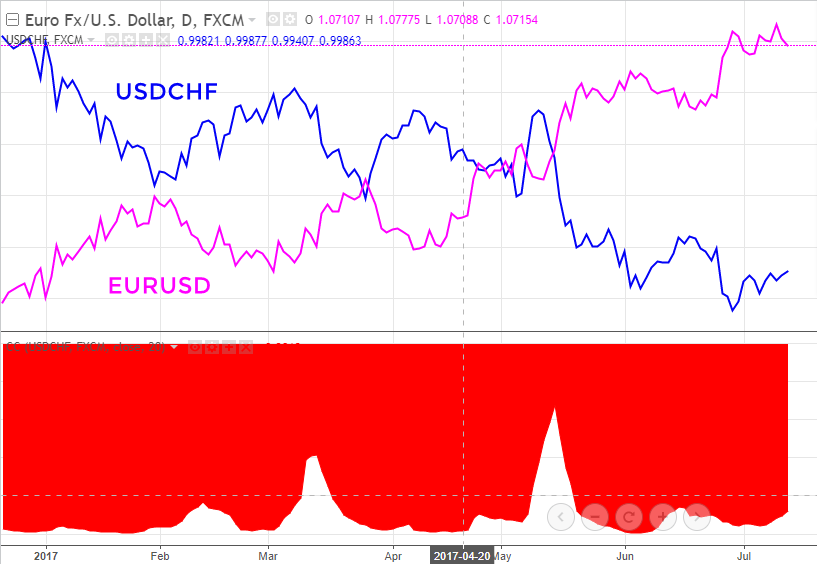

Im Falle einer negativen Korrelation bewegen sich die Symbole in entgegengesetzte Richtungen. Zum Beispiel: EURUSD und USDCHF. Beide Fälle sind Beispiele für starke Abhängigkeiten. Das Symbol für einen inversen Spread wird in der gleichen Richtung wie das Symbol für den ersten Spread — EURUSD — gekauft oder verkauft. Spread kaufen heißt EURUSD kaufen und das inversen Spread-Symbol USDCHFauch kaufen. Spread verkaufen heißt, das erste Symbol des Spreads EURUSD verkaufen und USDUCHF ebenfalls kaufen.

Abb. 2. Negative Korrelation zwischen EURUSD und USDCHF

Beim Paarhandel wird die Spanne eines Symbolpaares gehandelt, d. h. die Differenz zwischen zwei Handelsinstrumenten. Wenn zunächst bekannt ist, dass sich diese Symbole in dieselbe Richtung bewegen, werden sie bei der nächsten Divergenz höchstwahrscheinlich wieder konvergieren.

Am einfachsten lässt sich die Paarhandelsstrategie anhand der Paare EURUSD und GBPUSD veranschaulichen. Wenn sich also der Spread (die Differenz) zwischen zwei Symbolen bis zu einem bestimmten Schwellenwert ausweitet, wird das nachlaufende Instrument gekauft und das führende Instrument verkauft. Wenn die Instrumente wieder konvergieren, wird der Gewinn festgelegt.

Abb. 3. Die typische Bewegung innerhalb der Preisspanne des EURUSD- und GBPUSD-Spreads

Das Ausmaß der Schwellenwertdivergenz wird durch eine statistische Methode bestimmt — durch die Analyse früherer Diskrepanzen. Dies könnte z. B. die durchschnittliche Diskrepanz über das Jahr sein.

Daher spielt es für den Händler überhaupt keine Rolle, in welche Richtung sich ein bestimmtes Handelssymbol bewegt. Es ist wichtig, dass die im Spread gehandelten Symbole konvergieren, d. h. dass ihr Spread auf Null zurückgeht. An diesem Punkt wird ein Gewinn verbucht, der manchmal der Höhe der Abweichung entspricht.

Damit eine solche Strategie rentabel ist, muss eine Beziehung zwischen den Symbolen bestehen. EURUSD und GBPUSD weisen eine recht starke positive Korrelation auf. Diese Abhängigkeit ist jedoch nicht konstant, weshalb die Spanne stark divergieren und erst nach einiger Zeit wieder konvergieren kann.

Der Handel mit dem EURUSD- und GBPUSD-Spread ist im Grunde genommen ähnlich wie der Handel mit dem EURGBP-Cross.

Hätte das Paar eine gleichbleibend starke Korrelation, würde sich der EURGBP immer in einem flachen Zustand befinden. Diese Abhängigkeit wird jedoch periodisch durchbrochen, was zu Trends führt.

Abb. 4. Tendenzielle Entwicklung der Spread-Bewegung von EURUSD - GBPUSD

Eines der Ziele des Spread-Handels ist in der Regel die Beseitigung der Trendkomponente in seiner Bewegung für eine besser vorhersehbare Version des Handels von den Grenzen der Bandbreite. Zu diesem Zweck können verschiedene Volumina oder, im Rahmen dieses Artikels, Gewichtungsquoten der Proportionalität der Bewegung von Spread-Symbolen verwendet werden, um den Markt mit Spread-Symbolen auf der Grundlage von Untersuchungen zu betreten.

2. Zeichnen eines Streudiagramms

Kommen wir nun zum praktischen Teil. Es ist an der Zeit, einen Spread aus zwei Handelssymbolen zu konstruieren.

Wir werden die nutzerdefinierten Indikatoren der MetaTrader 5 Handelsplattform verwenden, um den Spread zwischen zwei Symbolen zu berechnen. Es gibt verschiedene Methoden zur Berechnung der Spanne, die jeweils zu leicht unterschiedlichen Ergebnissen führen. Es steht Ihnen frei, zu verwenden, was Sie für richtig halten. In der Regel wird die Spanne eines Symbolpaares durch die Differenz berechnet. Mit anderen Worten, die Spread-Gleichung für EURUSD und GBPUSD sieht aus wie EURUSD - GBPUSD.

Abb. 5. EURUSD-GBPUSD-Spread-Chart

Sie können auch einen Spread auf Basis von z. B. EURUSD/GBPUSD erstellen. Es ist zu bedenken, dass die endgültigen Signale je nach der gewählten Methode der Streuungsberechnung unterschiedlich ausfallen können, dass sie sich aber nicht grundsätzlich unterscheiden.

Die Auslegung der Bedingungen für das Eingehen einer Spread-Handelsposition basiert in der Regel auf ihrer Ausweitung, d. h. wenn die Verbindung zwischen den Spread-Trading-Symbolen vorübergehend verloren geht. Eine starke Ausweitung der Spanne bedeutet eine überdurchschnittliche Expansion. Daher kann die Differenz zwischen dem Spread-Chart und dem gleitenden Durchschnitt ein guter Indikator für diese Bewegung sein.

So erhalten wir einen Oszillator mit dem Spread. Die Interpretation der Handelsbedingungen entspricht der Interpretation des Handels durch den Oszillator, wenn sich der Spread in der überkauften oder überverkauften Zone befindet (der Spread ist von seinem Durchschnittswert abgewichen).

Wenn ein Kauf des Spread auftaucht, bedeutet dies, dass XAGUSD gekauft und XAUUSD verkauft wird. Wenn Sie einen Spread verkaufen, verkaufen Sie XAGUSD und kaufen XAUUSD.

Abb. 6. XAGUSD-XAUUSD-Spread-Chart auf H1 (der Charakter des Bereichs der Spread-Bewegung)

Um ein solches Chart des EURUSD-GBPUSD-Spreads mit Bollinger-Band-Kanälen zu erstellen, werden wir die Möglichkeiten von MetaQuotes Language 5 (MQL5) von MetaTrader 5 nutzen, die ebenfalls hervorragende Funktionen für die Implementierung bietet. In dem vorgestellten Indikator entsprechen die Verhältniswerte den Verhältnissen der Lots der gehandelten Spread-Symbole.

Der Indikator ist in der nachstehenden Anlage dargestellt (spread_indicator_v.01).

Die Namen und Werte der externen Variablen sind in MetaEditor:

#property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- plot Current #property indicator_label1 "Current" #property indicator_type1 DRAW_LINE #property indicator_color1 clrLightSlateGray #property indicator_style1 STYLE_SOLID #property indicator_width1 1 input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Dies ist eine Methode zum Handel mit einer Spanne von Bandbreiten. Wir sollten den Indikator einfach zum Spread-Chart hinzufügen. In diesem Fall zeigt das Überschreiten der Kanalgrenzen auch eine signifikante Abweichung des Spreads vom Durchschnittswert an, die in der nachstehenden Grafik dargestellt ist:

Abb. 7. EURUSD-GBPUSD-Spread-Chart mit Bollinger Bands

Um einen solchen Chart zu erstellen, verwenden Sie Apply to First Indicator's Data (Anwenden auf Daten des ersten Indikators) im MetaTrader 5 Trading Terminal, nachdem Sie den Indikator im Chart gestartet haben:

Abb. 8. Verbindung der Bollinger Bänder mit dem Spread-Indikator_v.01 Spread-Indikator

3. Berechnung der Größe von Streusymbolpositionen

Ein weiterer wichtiger Aspekt ist die korrekte Berechnung der Größe von Positionen, die auf Spread-Symbolen eröffnet werden. Es wäre logisch anzunehmen, dass zwei Positionen das gleiche Volumen haben sollten, was bedeutet, dass es ausreicht, zwei Positionen mit der gleichen Anzahl von Lots zu eröffnen. Aber so einfach ist es nicht. Wenn wir die Differenz zwischen den gehandelten Symbolen des Spreads in Punkten berechnen, dann gehen wir davon aus, dass die Punkte für beide Instrumente gleich sind. Um die Positionen aufeinander abzustimmen, müssen wir nämlich die unterschiedlichen Punktpreise der beiden Symbole (Spread-Instrumente) gegenüber dem USD berücksichtigen. Wir können den Preis eines Punktes auf folgende Weise ermitteln: bei der Berechnung von Lots für EURUSD und USDJPY.

In dem unten beigefügten Indikator werden die Symbole wie folgt ausgerichtet:

kVol1=SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_SIZE); kVol2=SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_SIZE);

4. Beispiele für die saisonale Analyse im Spread-Handel

Eine bekannte Website, die Informationen über saisonale Faktoren Moore Research Center, einschließlich Spread-Handel, berichtet mögliche Muster der Handelssymbole Bewegung zum aktuellen Zeitpunkt.

Die saisonale Analyse einer Symbolbewegung unterscheidet sich nicht von ihrer Interpretation im Falle einer einzelnen Bewegung eines Finanzinstruments, nämlich als Beispiel — dies ist eine Handelsstrategie, die die Suche nach und die Arbeit an langfristigen Mustern im gleichen Zeitintervall beinhaltet, unabhängig davon, ob ihre Ursache. Das Prinzip der saisonalen Analyse bleibt also das gleiche. Mit Hilfe des Indikators für die saisonale Bewegung des Symbol-Spreads, der diesem Artikel beigefügt ist, wird ein Zeitraum ermittelt, in dem sich der Symbol-Spread in verschiedenen Jahren vorhersehbar zur gleichen Zeit bewegt. Dieses Bewegungsmuster kann mit den vorgeschlagenen Optionen von der MRCI-Website (siehe Link oben) für saisonale Handelsmuster verglichen werden, um auf der Grundlage dieser Trends geeignete Handelsentscheidungen treffen zu können.

Es gibt verschiedene Möglichkeiten, die saisonale Komponente zu ermitteln, aber ein zuverlässiger Ansatz ist die Berechnung der durchschnittlichen Trends. Mit anderen Worten, es werden Notierungen für mehrere Jahre genommen, dann werden die Preise der Symbolspreads addiert und durch einen Multiplikator geteilt, der der Anzahl der Jahre entspricht(Abb. 9, 10). Charts zur Ausbringung von Symbolen nach Saisonalität).

In der Phase der saisonalen Analyse ist es auch möglich, die Qualität des Musters zu bewerten, d. h. zu sehen, wie oft das Bewegungsmuster über mehrere Jahre hinweg beibehalten wurde. Die dünnen Linien stehen für die Preisdynamik der Symbolspanne für bestimmte Jahre, während die fette Markierung für den durchschnittlichen Trend steht, dessen Wert durch die Gleichung des arithmetischen Mittels bestimmt wird.

Die saisonale Handelsstrategie hat ihre eigene spezifische Interpretation der Bedingungen für mögliche Ein- und Ausstiege:

- Wenn der durchschnittliche Indikator steigt, steigt auch die Nachfrage. Theoretisch kommen hier also nur Kaufpositionen in Frage;

- Wenn der Durchschnittspreis sinkt (die Nachfrage sinkt), suchen wir nach Möglichkeiten, in diesem Bereich zu verkaufen.

Auf den ersten Blick sieht es so aus, als gäbe es nur sehr wenige solcher Abschlüsse, da die saisonale Analyse ausschließlich auf den täglichen Zeitrahmen (D1) angewendet wird. Einige potenzielle Einträge werden aufgrund der geringen Häufigkeit der saisonalen Bewegungen über die Anzahl der Jahre (bestimmte Jahre) innerhalb des Untersuchungszeitraums ausgeschlossen. Dieser Nachteil wird jedoch durch Diversifizierung ausgeglichen. Insbesondere lässt sich die Saisonabhängigkeit der Bewegungen vielleicht am besten an den „landwirtschaftlichen“ Streuungen ablesen (vorhersehbare Einflussfaktoren: Vegetationszyklus der Pflanzen, Wetter, Infrastrukturbelastung, Menge der geernteten und gelagerten Erzeugnisse in der Nebensaison). Dies bedeutet nicht, dass der Spread-Handel mit Währungspaaren oder Metallen keiner saisonalen Analyse unterliegt und keine saisonalen Zyklen aufweist, sondern dass sich hier ausgeprägte Zyklen im Vergleich zu den Agrarmärkten weniger häufig bilden.

Die Namen und Werte der externen Variablen sehen wie folgt aus:

input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Grafisch sieht der Spread-Indikator im MetaTrader 5 Terminal wie folgt aus (angehängte Datei seasons_spread_indicator_v.02.mq5):

Abb. 9. Zeichnen des Symbol-Spreads nach Saisonalität: Saisonale Bewegungsmerkmale der EURUSD - GBPUSD

Wir können auch die Bewegung der Kreuze durch ihre Majors nach Saisonalität vergleichen und die daraus resultierenden Muster handeln.

Das folgende Charts zeigt die saisonale Entwicklung des Silber-Gold-Spreads :

Abb. 10. Zeichnen des Symbol-Spreads nach Saisonalität: Saisonale Bewegungsmerkmale der Silber-Gold (Intermarket Spread)

Die dünne graue Linie ganz unten im Chart zeigt die Spread-Bewegung im laufenden Jahr (der Zeitraum des Vorjahres wird angezeigt) für einen optimalen visuellen Vergleich mit der durchschnittlichen Spread-Bewegung für vergangene Zeiträume, gemittelt über 2, 3, 5, 8, 10 und 15 Jahre.

Auf einer bekannten Website über die Erforschung der Saisonalität wird die Art der saisonalen Preisbewegungen eines Spread-Symbols auf allgemeiner Basis dargestellt — Silber.

https://www.mrci.com/web/index.php

Fig. 11. Saisonale Muster der Terminkontraktbewegungen - Silber

5. Bereitstellung von Daten für die saisonale Analyse der Bewegungen der Symbolspanne

Die Bewegungen auf den Finanzmärkten sind keineswegs zufällig. Im Gegenteil, die Preise vieler Vermögenswerte hängen von fundamentalen Faktoren ab, die fast jedes Jahr neu auftreten.

Vorteile der Analyse des saisonalen Spread-Handels:

- Die Risiken beim Handel, beim Setzen des Stop-Loss-Niveaus der Position sind niedrig.

- Im Grunde ist es recht einfach, da man nur die Dynamik mehrerer Symbole im Spread auswerten und die Ergebnisse über N Jahren auf einer täglichen Skala mitteln muss.

- Die saisonalen Einstiegspunkte sind im Voraus bekannt, sodass ein Händler nicht jeden Tag den Markt erforschen muss.

- Die Wahrscheinlichkeit der Gültigkeit des Musters ist ebenfalls lange vor der Eröffnung einer Position bekannt, sodass Sie Zeit haben, Ihre Risiken und Chancen abzuschätzen.

Die Nachteile der saisonalen Analyse:

- Ereignisse höherer Gewalt unterbrechen die seit langem bestehenden Strukturen.

- Viel Zeit im Markt, um nach einem saisonalen Muster zu suchen, das einen Monat, ein Quartal oder sechs Monate dauern kann.

- Der saisonale Höhepunkt/Tiefpunkt wird oft vor dem Ende der saisonalen Zeitgrenze erreicht. Dieser Nachteil wird dadurch gemildert, dass das Gewinn-/Verlustlimit gleich der durchschnittlichen statistischen Größe gesetzt wird. Darüber hinaus können wir die Positionsgröße in Teile aufteilen und das Ergebnis festlegen, wenn sich der Preis des Symbolspreads in Richtung der Prognose bewegt.

Schlussfolgerung

Der wichtigste Teil der Paarhandelsstrategie ist die richtige Auswahl der Spread-Symbole für den Handel. Es ist wichtig zu verstehen, dass die Strategie selbst kein „Gral“ ist, aber mit der richtigen Auswahl von korrelierenden Instrumenten kann sie mögliche Gewinne bei minimalem Risiko bringen. Ein erweitertes Konzept der statistischen Arbitrage (Paarhandel) ist der Handel mit einem Portfolio von Symbolen. Das Szenario beruht auf ähnlichen Grundsätzen wie in diesem Artikel beschrieben. Zusätzlich zum Preis eines Punktes, der in USD umgerechnet wird, ist es auch möglich, Spread-Lots zu berechnen, indem die Volatilitätsverhältnisse der im Spread enthaltenen Symbole addiert werden.

Der Analyse der saisonalen Streuung sind natürliche Grenzen gesetzt. So kann selbst das zuverlässigste Muster durch den Einfluss zufälliger Faktoren oder höherer Gewalt nicht zustande kommen.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/14035

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Sobald es saftige Angebote gibt, entweder saisonal oder kurzfristig, werde ich sie hier veröffentlichen....

Das ist großartig!

Vielen Dank für den Artikel.