Artikel mit Beispielen für das Programmieren von Handelsrobotern in MQL5

Expert Advisors gehören zum Höhepunkt des Programmierens und sind das gewünschte Ziel jeden Entwicklers im Bereich des automatischen Handels. Sie können auch einen eigenen Handelsroboter schreiben, wenn Sie die Artikel dieser Kategorie lesen und beschriebene Schritte durchführen. Sie werden lernen, wie automatische Handelssysteme erstellt und getestet werden.

Die Artikel lehren, nicht nur in MQL5 zu programmieren, sondern auch jegliche Handelsideen und Techniken umzusetzen. Sie erfahren, wie man Trailing-Stops programmiert, Geld verwaltet, Indikatorwerte erhält und vieles mehr.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Nachrichtenhandel leicht gemacht (Teil 1): Erstellen einer Datenbank

Der Nachrichten basierte Handel kann kompliziert und erdrückend sein. In diesem Artikel werden wir die einzelnen Schritte zur Beschaffung von Nachrichtendaten erläutern. Außerdem werden wir mehr über den MQL5-Wirtschaftskalender und seine Möglichkeiten erfahren.

Neuronale Netze leicht gemacht (Teil 52): Forschung mit Optimismus und Verteilungskorrektur

Da das Modell auf der Grundlage des Erfahrungswiedergabepuffers trainiert wird, entfernt sich die aktuelle Strategie oder Politik des Akteurs immer weiter von den gespeicherten Beispielen, was die Effizienz des Trainings des Modells insgesamt verringert. In diesem Artikel befassen wir uns mit einem Algorithmus zur Verbesserung der Effizienz bei der Verwendung von Stichproben in Algorithmen des verstärkten Lernens.

Neuronale Netze leicht gemacht (Teil 61): Optimismusproblem beim Offline-Verstärkungslernen

Während des Offline-Lernens optimieren wir die Strategie des Agenten auf der Grundlage der Trainingsdaten. Die daraus resultierende Strategie gibt dem Agenten Vertrauen in sein Handeln. Ein solcher Optimismus ist jedoch nicht immer gerechtfertigt und kann zu erhöhten Risiken während des Modellbetriebs führen. Heute werden wir uns mit einer der Methoden zur Verringerung dieser Risiken befassen.

Chaostheorie im Handel (Teil 1): Einführung, Anwendung auf den Finanzmärkten und Lyapunov-Exponent

Kann die Chaostheorie auf die Finanzmärkte angewendet werden? In diesem Artikel werden wir untersuchen, wie sich die herkömmliche Chaostheorie und chaotische Systeme von dem von Bill Williams vorgeschlagenen Konzept unterscheiden.

Neuronale Netze leicht gemacht (Teil 75): Verbesserung der Leistung von Modellen zur Vorhersage einer Trajektorie

Die Modelle, die wir erstellen, werden immer größer und komplexer. Dies erhöht nicht nur die Kosten für ihr Training, sondern auch für ihren Betrieb. Die Zeit, die für eine Entscheidung benötigt wird, ist jedoch oft entscheidend. In diesem Zusammenhang sollten wir Methoden zur Optimierung der Modellleistung ohne Qualitätseinbußen in Betracht ziehen.

Beispiel eines neuen Indikators und eines Conditional LSTM

Dieser Artikel befasst sich mit der Entwicklung eines Expert Advisors (EA) für den automatisierten Handel, der technische Analyse mit Deep Learning-Vorhersagen kombiniert.

Automatisieren von Handelsstrategien in MQL5 (Teil 5): Die Entwicklung der Strategie „Adaptive Crossover RSI Trading Suite“

In diesem Artikel entwickeln wir ein System für die Strategie „Adaptive Crossover RSI Trading Suite“, das das Kreuzen der gleitende Durchschnitte mit Periodenlängen von 14 und 50 als Signale verwendet, die durch einen 14-periodischen RSI-Filter bestätigt werden. Das System umfasst einen Filter für den Handelstag, Signalpfeile mit Kommentaren und ein Echtzeit-Dashboard zur Überwachung. Dieser Ansatz gewährleistet Präzision und Anpassungsfähigkeit beim automatisierten Handel.

Beispiel für CNA (Causality Network Analysis), SMOC (Stochastic Model Optimal Control) und Nash Game Theory mit Deep Learning

Wir werden Deep Learning zu den drei Beispielen hinzufügen, die in früheren Artikeln veröffentlicht wurden, und die Ergebnisse mit den vorherigen vergleichen. Das Ziel ist es, zu lernen, wie man DL zu anderen EAs hinzufügt.

Erstellen eines Dashboards in MQL5 für den RSI-Indikator von mehreren Symbolen und Zeitrahmen

In diesem Artikel entwickeln wir ein dynamisches RSI-Indikator-Dashboard in MQL5, das Händlern Echtzeit-RSI-Werte für verschiedene Symbole und Zeitrahmen anzeigt. Das Dashboard bietet interaktive Schaltflächen, Echtzeit-Updates und farbkodierte Indikatoren, die Händlern helfen, fundierte Entscheidungen zu treffen.

Neuronale Netze im Handel: Praktische Ergebnisse der Methode TEMPO

Wir beschäftigen uns weiter mit TEMPO. In diesem Artikel werden wir die tatsächliche Wirksamkeit der vorgeschlagenen Ansätze anhand realer historischer Daten bewerten.

Nachrichtenhandel leicht gemacht (Teil 5): Ausführen des Handels (II)

In diesem Artikel wird die Klasse des Handelsmanagements um Kauf- und Sell-Stop-Aufträge für den Handel mit Nachrichtenereignissen erweitert und eine Ablaufbeschränkung für diese Aufträge implementiert, um den Handel über Nacht zu verhindern. Eine Slippage-Funktion wird in den Experten eingebettet, um zu versuchen, mögliche Slippage zu verhindern oder zu minimieren, die bei der Verwendung von Stop-Order im Handel auftreten können, insbesondere bei Nachrichtenereignissen.

Mehrschichtiges Perzeptron und Backpropagation-Algorithmus (Teil 3): Integration mit dem Strategy Tester - Überblick (I).

Das mehrschichtige Perzeptron ist eine Weiterentwicklung des einfachen Perzeptrons, das nichtlineare separierbare Probleme lösen kann. Zusammen mit dem Backpropagation-Algorithmus kann dieses neuronale Netz effektiv trainiert werden. In Teil 3 der Serie Multilayer Perceptron und Backpropagation werden wir sehen, wie man diese Technik in den Strategy Tester integriert. Diese Integration ermöglicht die Nutzung komplexer Datenanalysen, um bessere Entscheidungen zur Optimierung Ihrer Handelsstrategien zu treffen. In diesem Artikel werden wir die Vorteile und Probleme dieser Technik erörtern.

Neuronale Netze leicht gemacht (Teil 88): Zeitreihen-Dense-Encoder (TiDE)

In dem Bestreben, möglichst genaue Prognosen zu erhalten, verkomplizieren die Forscher häufig die Prognosemodelle. Dies wiederum führt zu höheren Kosten für Training und Wartung der Modelle. Ist eine solche Erhöhung immer gerechtfertigt? In diesem Artikel wird ein Algorithmus vorgestellt, der die Einfachheit und Schnelligkeit linearer Modelle nutzt und Ergebnisse liefert, die mit den besten Modellen mit einer komplexeren Architektur vergleichbar sind.

Neuronale Netze leicht gemacht (Teil 77): Cross-Covariance Transformer (XCiT)

In unseren Modellen verwenden wir häufig verschiedene Aufmerksamkeitsalgorithmen. Und am häufigsten verwenden wir wahrscheinlich Transformers. Ihr größter Nachteil ist der Ressourcenbedarf. In diesem Artikel wird ein neuer Algorithmus vorgestellt, der dazu beitragen kann, die Rechenkosten ohne Qualitätseinbußen zu senken.

Handel mit dem MQL5 Wirtschaftskalender (Teil 1): Beherrschung der Funktionen des MQL5-Wirtschaftskalenders

In diesem Artikel untersuchen wir, wie der MQL5-Wirtschaftskalender für den Handel verwendet werden kann, indem wir zunächst seine Kernfunktionen verstehen. Anschließend implementieren wir wichtige Funktionen des Wirtschaftskalenders in MQL5, um relevante Nachrichtendaten für Handelsentscheidungen zu extrahieren. Abschließend zeigen wir auf, wie diese Informationen genutzt werden können, um Handelsstrategien effektiv zu verbessern.

Dekonstruktion von Beispielen für Handelsstrategien im Client-Terminal

Der Artikel verwendet Blockdiagramme, um die Logik der auf Kerzen basierenden Trainings-EAs zu untersuchen, die sich im Ordner Experts\Free Robots des Terminals befinden.

Neuronale Netze leicht gemacht (Teil 57): Stochastic Marginal Actor-Critic (SMAC)

Hier werde ich den relativ neuen Algorithmus Stochastic Marginal Actor-Critic (SMAC) vorstellen, der es ermöglicht, Strategien mit latenten Variablen im Rahmen der Entropiemaximierung zu entwickeln.

Neuronale Netze leicht gemacht (Teil 93): Adaptive Vorhersage im Frequenz- und Zeitbereich (letzter Teil)

In diesem Artikel setzen wir die Umsetzung der Ansätze des ATFNet-Modells fort, das die Ergebnisse von 2 Blöcken (Frequenz und Zeit) innerhalb der Zeitreihenprognose adaptiv kombiniert.

Verständnis von Programmierparadigmen (Teil 2): Ein objektorientierter Ansatz für die Entwicklung eines Price Action Expert Advisors

Lernen Sie das objektorientierte Programmierparadigma und seine Anwendung im MQL5-Code kennen. Dieser zweite Artikel geht tiefer auf die Besonderheiten der objektorientierten Programmierung ein und bietet anhand eines praktischen Beispiels praktische Erfahrungen. Sie lernen, wie Sie unseren früher entwickelten prozeduralen Price Action Expert Advisor mit dem EMA-Indikator und Kursdaten der Kerzen in objektorientierten Code umwandeln können.

Risikomanager für den algorithmischen Handel

Ziel dieses Artikels ist es, die Notwendigkeit des Einsatzes eines Risikomanagers zu beweisen und die Prinzipien der Risikokontrolle im algorithmischen Handel in einer eigenen Klasse zu implementieren, damit jeder die Wirksamkeit des Ansatzes der Risikostandardisierung im Intraday-Handel und bei Investitionen auf den Finanzmärkten überprüfen kann. In diesem Artikel werden wir eine Risikomanager-Klasse für den algorithmischen Handel erstellen. Dies ist eine logische Fortsetzung des vorangegangenen Artikels, in dem wir die Erstellung eines Risikomanagers für den manuellen Handel besprochen haben.

Kombinieren Sie fundamentale und technische Analysestrategien in MQL5 für Einsteiger

In diesem Artikel wird erörtert, wie sich Trendfolge- und Fundamentalprinzipien nahtlos in einen Expert Advisor integrieren lassen, um eine robustere Strategie zu entwickeln. In diesem Artikel wird gezeigt, wie einfach es für jedermann ist, mit MQL5 maßgeschneiderte Handelsalgorithmen zu erstellen und anzuwenden.

Vom Neuling zum Experten: Animierte Nachrichtenüberschrift mit MQL5 (VIII) – Schnellhandelsschaltflächen für den Nachrichtenhandel

Während algorithmische Handelssysteme automatisierte Vorgänge verwalten, bevorzugen viele Nachrichtenhändler und Scalper bei aufsehenerregenden Nachrichtenereignissen und schnelllebigen Marktbedingungen eine aktive Steuerung, die eine schnelle Auftragsausführung und -verwaltung erfordert. Dies unterstreicht den Bedarf an intuitiven Front-End-Tools, die Echtzeit-Nachrichtenfeeds, Wirtschaftskalenderdaten, Indikatoreinblicke, KI-gesteuerte Analysen und reaktionsschnelle Handelskontrollen integrieren.

Erstellen einer interaktiven grafischen Nutzeroberfläche in MQL5 (Teil 2): Hinzufügen von Steuerelementen und Reaktionsfähigkeit

Die Erweiterung des MQL5-GUI-Panels um dynamische Funktionen kann die Handelserfahrung für die Nutzer erheblich verbessern. Durch die Einbindung interaktiver Elemente, Hover-Effekte und Datenaktualisierungen in Echtzeit wird das Panel zu einem leistungsstarken Werkzeug für moderne Händler.

Aufbau von KI-gesteuerten Handelssystemen in MQL5 (Teil 2): Entwicklung eines ChatGPT-integrierten Programms mit Nutzeroberfläche

In diesem Artikel entwickeln wir ein in ChatGPT integriertes Programm in MQL5 mit einer Nutzeroberfläche, das das JSON-Parsing-Framework aus Teil 1 nutzt, um Prompts an die API von OpenAI zu senden und die Antworten auf einem MetaTrader 5-Chart anzuzeigen. Wir implementieren ein Dashboard mit einem Eingabefeld, einer Übermittlungsschaltfläche und einer Antwortanzeige, wobei wir die API-Kommunikation und den Textumbruch für die Nutzerinteraktion übernehmen.

Kategorientheorie in MQL5 (Teil 7): Mehrere, relative und indizierte Domänen

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Aufbau eines nutzerdefinierten Systems zur Erkennung von Marktregimen in MQL5 (Teil 2): Expert Advisor

Dieser Artikel beschreibt den Aufbau eines adaptiven Expert Advisors (MarketRegimeEA) unter Verwendung des Regime-Detektors aus Teil 1. Er wechselt automatisch die Handelsstrategien und Risikoparameter für steigende, volatile oder Seitwärtsmärkte. Praktische Optimierung, Handhabung von Übergängen und ein Indikator für mehrere Zeitrahmen sind enthalten.

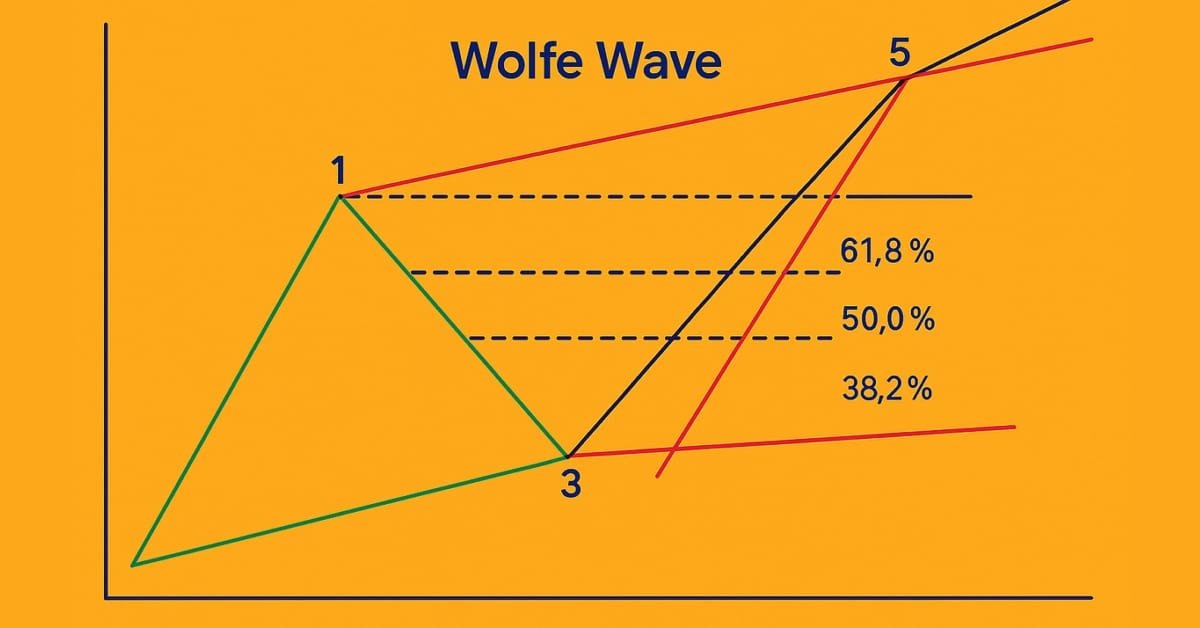

Einführung in MQL5 (Teil 18): Einführung in das Muster der Wolfe-Wellen

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

Den Marktstimmungsindikator automatisieren

In diesem Artikel entwickeln wir einen nutzerdefinierten Indikator für die Marktstimmung, um die Bedingungen in aufwärts, abwärts, mehr und weniger Risiko oder neutral zu klassifizieren. Der Expert Advisor liefert Echtzeit-Einblicke in die vorherrschende Stimmung und vereinfacht den Analyseprozess für aktuelle Markttrends oder -richtungen.

Implementierung des verallgemeinerten Hurst-Exponenten und des Varianz-Verhältnis-Tests in MQL5

In diesem Artikel untersuchen wir, wie der verallgemeinerte Hurst-Exponent und der Varianzverhältnis-Test verwendet werden können, um das Verhalten von Preisreihen in MQL5 zu analysieren.

Einführung in MQL5 (Teil 11): Eine Anleitung für Anfänger zur Arbeit mit integrierten Indikatoren in MQL5 (II)

Entdecken Sie, wie man einen Expert Advisor (EA) in MQL5 entwickelt, der mehrere Indikatoren wie RSI, MA und Stochastik-Oszillator verwendet, um versteckte steigende und fallende Divergenzen zu erkennen. Lernen Sie, ein effektives Risikomanagement zu implementieren und den Handel zu automatisieren - mit detaillierten Beispielen und vollständig kommentiertem Quellcode für Ausbildungszwecke!

Selbstoptimierende Expert Advisor in MQL5 (Teil 4): Dynamische Positionsgrößen

Der erfolgreiche Einsatz des algorithmischen Handels erfordert kontinuierliches, interdisziplinäres Lernen. Die unendlichen Möglichkeiten können jedoch jahrelange Bemühungen verschlingen, ohne greifbare Ergebnisse zu liefern. Um dieses Problem zu lösen, schlagen wir einen Rahmen vor, der die Komplexität schrittweise einführt und es den Händlern ermöglicht, ihre Strategien iterativ zu verfeinern, anstatt sich für unbestimmte Zeit auf ungewisse Ergebnisse festzulegen.

Kategorientheorie in MQL5 (Teil 6): Monomorphe Pullbacks und epimorphe Pushouts

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Manuelle Backtest leicht gemacht: Aufbau eines nutzerdefinierten Toolkits für Strategietester in MQL5

In diesem Artikel entwickeln wir ein nutzerdefiniertes MQL5-Toolkit für einfache manuelle Backtests im Strategy Tester. Wir erläutern den Aufbau und die Umsetzung des Systems und konzentrieren uns dabei auf interaktive Handelskontrollen. Wir zeigen dann, wie man damit Strategien effektiv testen kann

Stimmungsanalyse auf Twitter mit Sockets

Dieser innovative Trading-Bot integriert MetaTrader 5 mit Python, um die Stimmungsanalyse sozialer Medien in Echtzeit für automatisierte Handelsentscheidungen zu nutzen. Durch die Analyse der Twitter-Stimmung in Bezug auf bestimmte Finanzinstrumente übersetzt der Bot Trends in den sozialen Medien in umsetzbare Handelssignale. Es nutzt eine Client-Server-Architektur mit Socket-Kommunikation, die eine nahtlose Interaktion zwischen den Handelsfunktionen von MT5 und der Datenverarbeitungsleistung von Python ermöglicht.

Integration von Broker-APIs mit Expert Advisors unter Verwendung von MQL5 und Python

In diesem Artikel besprechen wir die Implementierung von MQL5 in Verbindung mit Python, um brokerbezogene Operationen durchzuführen. Stellen Sie sich vor, dass ein kontinuierlich laufender Expert Advisor (EA) auf einem VPS gehostet wird, der in Ihrem Namen handelt. An einem bestimmten Punkt wird die Fähigkeit des EA, Mittel zu verwalten, von entscheidender Bedeutung. Dazu gehören Vorgänge wie die Aufladung Ihres Handelskontos und die Einleitung von Abhebungen. In dieser Diskussion werden wir die Vorteile und die praktische Umsetzung dieser Funktionen beleuchten, um eine nahtlose Integration des Fondsmanagements in Ihre Handelsstrategie zu gewährleisten. Bleiben Sie dran!

Automatisieren von Handelsstrategien in MQL5 (Teil 7): Aufbau eines Raster-Handel EA mit dynamischer Losgrößen-Skalierung

In diesem Artikel bauen wir einen Expert Advisor in MQL5 für einen Raster-Handel, der eine dynamische Los-Skalierung verwendet. Wir behandeln die Strategieentwicklung, die Code-Implementierung und den Backtest-Prozess. Abschließend vermitteln wir wichtige Erkenntnisse und bewährte Verfahren zur Optimierung des automatisierten Handelssystems.

Selbstoptimierende Expert Advisors mit MQL5 und Python erstellen (Teil II): Abstimmung tiefer neuronaler Netze

Modelle für maschinelles Lernen verfügen über verschiedene einstellbare Parameter. In dieser Artikelserie werden wir untersuchen, wie Sie Ihre KI-Modelle mithilfe der SciPy-Bibliothek an Ihren spezifischen Markt anpassen können.

Entwicklung eines Toolkit zur Analyse von Preisaktionen (Teil 7): Der EA Signal Pulse

Nutzen Sie das Potenzial der Multi-Timeframe-Analyse mit „Signal Pulse“, einem MQL5 Expert Advisor, der Bollinger Bänder und den Stochastik Oszillator integriert, um präzise, hochwahrscheinliche Handelssignale zu liefern. Erfahren Sie, wie Sie diese Strategie umsetzen und Kauf- und Verkaufschancen mithilfe von nutzerdefinierten Pfeilen effektiv visualisieren können. Ideal für Händler, die ihr Urteilsvermögen durch automatisierte Analysen über mehrere Zeitrahmen hinweg verbessern möchten.