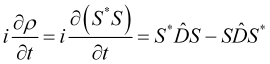

価格変動モデルとその主な規定(第2回)。価格場の確率的発展方程式と観測されたランダムウォークの発生

はじめに

波動確率的価格モデルの基本を紹介した後で、早速、波動確率論的な場での価格ランダムウォークに進みつつ、取引に実用的に重要な結論を出す予定でした。しかし、第1回のフォーラムディスカッションで、ユーザーから以下のように要約できる重要な質問がありました。「価格のランダムウォークはその進化の波動モデルとどのように相関し、このモデルの立場から価格の対応する瞬間的な状態(チャート値)はどのように解釈されるのか?」 そこで、これらの質問に対して、付随する理論的概念をすべて紹介しつつ、別の記事で答えることにしました。これらの概念は波動確率場を予測するために使われるもので極めて重要です。

価格場の確率的発展方程式

価格ランダムウォークとその確率的な波動の関係の本質を確立する前に、まず後者の分析法と波動場が準拠する方程式をより詳細に紹介します。

確率的価格場![]() の方程式

の方程式

(1)

(1)

ここで、![]() で

で![]() は価格場確率の流れです(

は価格場確率の流れです(![]() は流速)。方程式

は流速)。方程式

![]() (2)

(2)

を、波動ベクトルとその実数の 演算子の適切な値の式として考慮すると、確率の流れは次のように設定することができます。

演算子の適切な値の式として考慮すると、確率の流れは次のように設定することができます。

(3)

(3)

ここで、![]() は価格場の波動ベクトルです。

は価格場の波動ベクトルです。

![]() 波動場は、価格の真の状態を定義します。ここで、波動場関数が滑らかで、時間による微分(

波動場は、価格の真の状態を定義します。ここで、波動場関数が滑らかで、時間による微分(![]() )の存在を規定すると仮定します。この場合、波動場関数の未来値

)の存在を規定すると仮定します。この場合、波動場関数の未来値![]() は、その微分によって求めることができます。

は、その微分によって求めることができます。![]() の平滑性を破るような強い外部からの影響を受けなければ、現在の瞬間の

の平滑性を破るような強い外部からの影響を受けなければ、現在の瞬間の![]() 波動場を知ることで、その後の瞬間の計算が可能となります。これは、市場に与える強い外部影響がない限り時間間隔内で当てはまります。この場合、価格の発展方程式は次のようになります。

波動場を知ることで、その後の瞬間の計算が可能となります。これは、市場に与える強い外部影響がない限り時間間隔内で当てはまります。この場合、価格の発展方程式は次のようになります。

(4)

(4)

ここで、![]() は線形(

は線形(![]() 波動場部分成分の重ね合わせの原理による)展開演算子です。

波動場部分成分の重ね合わせの原理による)展開演算子です。

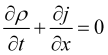

確率密度が正規化されている場合、価格スケール全体にわたる価格確率密度の積分![]() は定数または 1 です。したがって、

は定数または 1 です。したがって、

(5)

(5)

となります。ここで、![]() は転置演算です。よって、

は転置演算です。よって、

![]() (6)

(6)

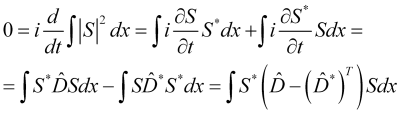

となります。言い換えれば、これはエルミート進化演算子です。その形を探します。

(4)と(6)を用いると、次のようになります。

(7)

(7)

一方、(1)と(3)から、次のようになります。

(8)

(8)

(7)と(8)を比較すると、進化演算子は次のようになることがわかります。

(9)

(9)

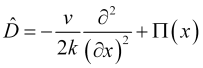

ここで、![]() は確率的価格場が分布しているポテンシャルを意味します。この場合、価格波動場の発展方程式は次のようになります。

は確率的価格場が分布しているポテンシャルを意味します。この場合、価格波動場の発展方程式は次のようになります。

(10)

(10)

その解析内容は1次元のシュレーディンガー方程式と同じです。実際、量子力学の運動量![]() が与えられると、量子論の方程式(10)の係数は

が与えられると、量子論の方程式(10)の係数は に等しくなります。 (10)の係数を対応する量子力学的なものに置き換え、(10)にプランク定数

に等しくなります。 (10)の係数を対応する量子力学的なものに置き換え、(10)にプランク定数![]() を乗算し、さらに

を乗算し、さらに![]() を物理学者にとってより普通の

を物理学者にとってより普通の![]() に置き換えると、一次元シュレディンガー方程式

に置き換えると、一次元シュレディンガー方程式

(10.1)

(10.1)

になります。ここで、量子力学的ポテンシャルは![]() の関係によって価格場ポテンシャルに関連付けられます。

の関係によって価格場ポテンシャルに関連付けられます。![]() ポテンシャルは周波数の次元を持ち、量子力学的ポテンシャルはエネルギーの次元を持つためです。

ポテンシャルは周波数の次元を持ち、量子力学的ポテンシャルはエネルギーの次元を持つためです。

どうやら、(10)は、異なる起源を持つ波動場の確率的な発展に対する一般的な方程式であるようです。

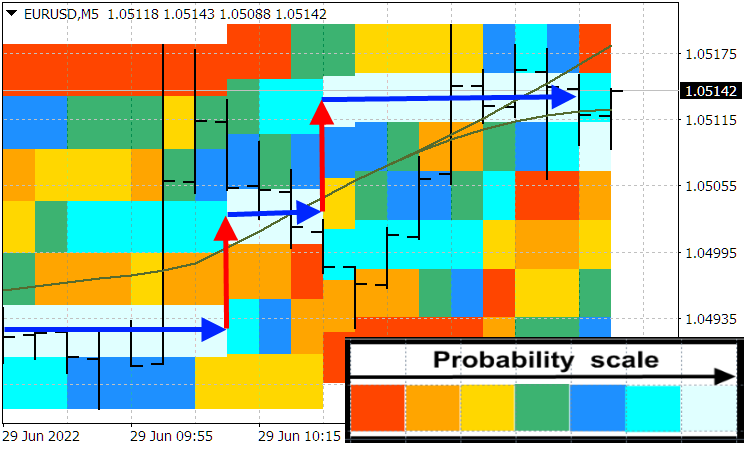

![]() ポテンシャルが深い穴のようで、価格波動が穴の壁に反射して乗り越えられない(指数関数的に減衰して穴にわずかに入り込む)場合、言い換えれば、価格の動きが有限である場合、この問題の量子力学の初等解に従って、価格の離散範囲が得られます。 このことは、(最も単純な線形モデルであっても)価格水準が存在し、その間に価格がジャンプ(高騰)して動くことを説明するものでもあります。現在のポテンシャルを知ることで、その間の価格がジャンプして動くこのような価格水準を簡単に見つけることができます。そのような価格水準が存在することは現実的にもわかります。次のスクリーンショットは、これらの価格水準(青い矢印)と価格高騰(赤い矢印)を示しています。また、価格高騰時には、価格水準での値に比べ、より不確実な値になっていることがわかります。

ポテンシャルが深い穴のようで、価格波動が穴の壁に反射して乗り越えられない(指数関数的に減衰して穴にわずかに入り込む)場合、言い換えれば、価格の動きが有限である場合、この問題の量子力学の初等解に従って、価格の離散範囲が得られます。 このことは、(最も単純な線形モデルであっても)価格水準が存在し、その間に価格がジャンプ(高騰)して動くことを説明するものでもあります。現在のポテンシャルを知ることで、その間の価格がジャンプして動くこのような価格水準を簡単に見つけることができます。そのような価格水準が存在することは現実的にもわかります。次のスクリーンショットは、これらの価格水準(青い矢印)と価格高騰(赤い矢印)を示しています。また、価格高騰時には、価格水準での値に比べ、より不確実な値になっていることがわかります。

価格の確率分布指標

今後の価格高騰の判断基準

第1回では、価格高騰の原因には外的要因と内的要因の両方があると述べました。前者の場合、相場履歴からそのような高騰を予測することは不可能ですが、後者の場合(決して少なくない)、それを検出するチャンスがあります。2次高騰近似を同定する解析の詳細を説明します。今後の解析の便宜上、第1回の方程式(N)を(I.N)と示すことにします。 まず、(I.16)の不確定性関係がMorletウェーブレットを最小化することを証明します。その証明は第1回では簡潔さのために省略されました。

(I.16)の関係は![]() で最小になり、これは判別式がゼロの場合の(I.15)の根になります。

で最小になり、これは判別式がゼロの場合の(I.15)の根になります。 ![]() と

と![]() の演算子を入力すると、(I.11)はその最小値に対して次のように書くことができます。

の演算子を入力すると、(I.11)はその最小値に対して次のように書くことができます。

![]() (11)

(11)

(11)より、

![]() (12)

(12)

または

(13)

(13)

が暗示されます。これは、

(14)

(14)

という解を持ちます。波数演算子が適正値方程式

(15)

(15)

に適合し、これが![]() の解を持つことを考慮すると、関係式(14)は

の解を持つことを考慮すると、関係式(14)は

. (16)

. (16)

または正規化後(I.17)になります。(I.16)の最小値または![]() 不確実性の最小積に達するのは、

不確実性の最小積に達するのは、![]() 状態ベクトルがフーリエ変換中に変化しないときで、これは確率場が(16)の形をとる場合に起こります。ガウスは、場の調和成分を座標と周波数の両方の表現でモデル化しており、対称的です。また、値動きの水平区分や高騰前の平均値付近の価格確率分布の密度も、多かれ少なかれ対称的です。しかし、高騰時には、

状態ベクトルがフーリエ変換中に変化しないときで、これは確率場が(16)の形をとる場合に起こります。ガウスは、場の調和成分を座標と周波数の両方の表現でモデル化しており、対称的です。また、値動きの水平区分や高騰前の平均値付近の価格確率分布の密度も、多かれ少なかれ対称的です。しかし、高騰時には、![]() 確率密度関数、ひいては

確率密度関数、ひいては![]() 価格確率場の包絡線が非対称になり、積

価格確率場の包絡線が非対称になり、積![]() が増加することを表しています。したがって、

が増加することを表しています。したがって、![]() の増加は、それが内部市場プロセスによって引き起こされる場合、価格高騰の可能性の基準として機能することができます。

の増加は、それが内部市場プロセスによって引き起こされる場合、価格高騰の可能性の基準として機能することができます。

すると,![]() を最小化する(11)の関係から,基本的に正関数の増加分である

を最小化する(11)の関係から,基本的に正関数の増加分である

![]() (17)

(17)

の増加は、今後の価格高騰の判断基準として機能することができることが分かります。

引き下げ価格値とそのランダムウォーク

チャート上に見える価格とその波動確率場との関係の本質の問題は非常に複雑で、価格形成の純粋な技術的側面の考察だけでなく、深い哲学的分析が必要です。

まず、価格に関する純粋な技術的側面について説明します。クォートチャートは、(1)流動性供給者やアグリゲーターが証券会社やディーラーに提供する価格、(2)銀行やプライム証券会社が形成する価格のみを表示します。これらの可視的な価格値を引き下げ価格と呼ぶことにします。.このような引き下げ価格の出現にはそれなりの歴史があり、その形成の関係の複雑さを理解する上で重要です。価格は需要と供給によって形成されるもので、これは最初は国の規制当局の監督下にある大手銀行によって形成されたものです。

これらの銀行は、世界的な需要と供給によって導かれるはずでした。トムソン・ロイターは、外国為替レートに関する情報の収集と加工を引き継ぎました。同社は、多くの国際金融機関の主要取引に基づいてこの情報をリアルタイムで提供し、銀行の売買価格のベンチマークを設定しました。インターネットの出現により、FX証券会社は遠隔操作で顧客の口座を開設し、クラウドプラットフォーム上で取引を手配するようになりました。現在、銀行や大手証券会社(大量に扱うのでプライム証券会社と呼ばれる)は、流動性プロバイダーのサービスを拒否して、顧客のために独自に為替レートを形成するようになりました。しかし、トムソン・ロイター(その後、他の多くの企業)は、通貨の流動性の本質である価格水準によって非人間的な注文が合計されるインテグラルオーダーブックの形成と1つのオンラインプラットフォーム上の注文を組み合わせることによって、小規模なクライアントにサービスを提供しました。これが、通貨流動性アグリゲーターの本質です。

現在、外国為替流動性へのアクセスには、大きく分けて2種類あります。

- マーケットメイキングは、外国為替流動性供給業者と契約している証券会社の顧客の注文を処理します。これらの銀行は、大規模な証券会社やボリュームとしか取引しません。

- 流動性アグリゲーターは、小規模な証券会社に利用されています。

主要な流動性供給者は、買値、売値、出来高など、市場の深さに関する完全な情報を持っています。プロバイダーは、売りオファーの下限をもとに、顧客に対する売値を決定し、買いオファーの上限から、買値を形成します。つまり、引き下げ価格は、実は2つの要素から構成されています。価格の波動分野といえば、これらの構成要素の1つを指します。

対応する価格は、要するに、相場プロバイダーに関連するすべてのトレーダーが、その市場データに基づいて注文を形成することによって決定されます。すべての市場参加者は、全世界を対象とした単一の情報空間からデータを受け取ります。データはほぼ瞬時に取得することができます。したがって、価格は提供者単独だけでなく、価格価値の形成において提供者自身の役割よりもはるかに大きな役割を果たす複数の顧客によって引き下げられることになります。さらに、情報空間の統一と顧客による情報への即時アクセスにより、異なる流動性プロバイダーによって引き下げられた価格は、ほぼ同じであることがわかります。

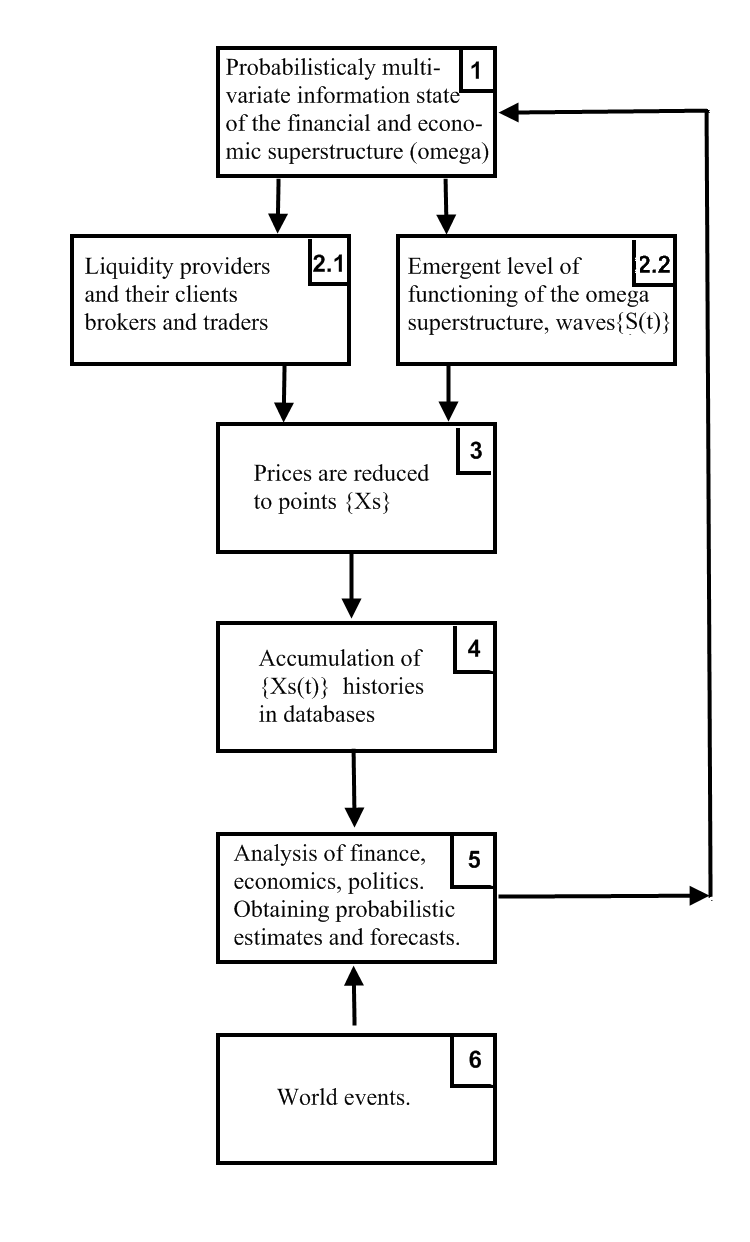

さて、引き下げ価格と創発的価格波動との関係の存在論についてです。このテーマを明らかにするために、市場に関する確率的要素と引き下げ要素の間の複雑なシステムの主要な要素を示すブロック図を作成しましょう。

その出現空間に伝播する価格確率の波![]() は、実は、人類文明の金融・経済上部構造全体

は、実は、人類文明の金融・経済上部構造全体![]() によって生成されます。この構造は、ブロック図上の{1→2.2}に対応する

によって生成されます。この構造は、ブロック図上の{1→2.2}に対応する![]() として象徴的に設定することが可能です。これはブロック図上の{1→2.2}の接続に対応します。金融・経済上部構造の状態(図中のブロックは中括弧で示す)は、{5→1}フィードバックにより確率的に多変量となり、ブロック(正確には世界中の金融・経済・政治アナリスト)が確率的な予測・推計をおこないます。上部構造{1}の確率的状態(これについて私たちが知っているのはこれだけです)により、それによって生成される価格波の創発世界 {2.2} も確率的であり、この上部構造の状態を余すところなく反映しています。 流動性プロバイダー

として象徴的に設定することが可能です。これはブロック図上の{1→2.2}の接続に対応します。金融・経済上部構造の状態(図中のブロックは中括弧で示す)は、{5→1}フィードバックにより確率的に多変量となり、ブロック(正確には世界中の金融・経済・政治アナリスト)が確率的な予測・推計をおこないます。上部構造{1}の確率的状態(これについて私たちが知っているのはこれだけです)により、それによって生成される価格波の創発世界 {2.2} も確率的であり、この上部構造の状態を余すところなく反映しています。 流動性プロバイダー![]() のクライアント

のクライアント![]() は、上部構造 {1} から(より正確には、その状態を説明する専門家から)関心のある財務データも取得します。しかし、彼らは、上部構造 {1} の多変量データから、市場の理解に近いプライベートで明確な情報を選択します。その選択はランダムと解釈できます(状況を評価する外部の専門家は、これらすべてのクライアントの考え方を認識していないため)。{1 → 2.1} の接続が上部構造 {1} を完全に反映していないことは明らかであり、代わりにその側面の1つをランダムに選択します。流動性供給者

は、上部構造 {1} から(より正確には、その状態を説明する専門家から)関心のある財務データも取得します。しかし、彼らは、上部構造 {1} の多変量データから、市場の理解に近いプライベートで明確な情報を選択します。その選択はランダムと解釈できます(状況を評価する外部の専門家は、これらすべてのクライアントの考え方を認識していないため)。{1 → 2.1} の接続が上部構造 {1} を完全に反映していないことは明らかであり、代わりにその側面の1つをランダムに選択します。流動性供給者![]() は、その顧客の注文によって形成された市場深度

は、その顧客の注文によって形成された市場深度![]() に基づいて

に基づいて![]() 銘柄の価格

銘柄の価格![]() を下げます。これはブロック図の{2.1→3}の関係に相当します。しかし、すべての特殊性{2.2}を要約した創発的確率場のレンズを通して現実を見ると、(個々のトレーダーの行動や動機は無視して)同じ価格

を下げます。これはブロック図の{2.1→3}の関係に相当します。しかし、すべての特殊性{2.2}を要約した創発的確率場のレンズを通して現実を見ると、(個々のトレーダーの行動や動機は無視して)同じ価格![]() が波動場

が波動場![]() からランダムに減少していることが判明したのです。

からランダムに減少していることが判明したのです。

したがって、さまざまな方法で現実を考慮すると(ここでは、観測者の役割は、観測された現実を形成するためのアルゴリズムそのものを縮小することに現れます)、同じ本質的にランダムな縮小現象の 2 つの側面を識別することができます。 {1 → 2.1 → 3} ファセットはステージ {1 → 2.1} で発生しますが、{1 → 2.2 → 3} ファセットでは {2.2 → 3} で発生します。ただし、流動性供給者による価格引き下げは、![]() 特定の当事者の1人をランダムに反映したものに過ぎず、同時に予測に必要なデータの主要な配列を失うため、上部構造 {1}を網羅的に反映した創発空間の表現を用いなければ価格変動を予測することができません。価格を網羅的に表現できるのは、波動場だけだということを強調したいとおもいます。つまり、

特定の当事者の1人をランダムに反映したものに過ぎず、同時に予測に必要なデータの主要な配列を失うため、上部構造 {1}を網羅的に反映した創発空間の表現を用いなければ価格変動を予測することができません。価格を網羅的に表現できるのは、波動場だけだということを強調したいとおもいます。つまり、![]() の関係は、{1→2.1}よりも一般的であるだけでなく、より情報量が多いのです。したがって、価格の引き下げは、その価格分野の不完全または単純化された反映です(reductionはラテン語の「reductio」に由来し、特に「単純化」の意味を持ちます)。

の関係は、{1→2.1}よりも一般的であるだけでなく、より情報量が多いのです。したがって、価格の引き下げは、その価格分野の不完全または単純化された反映です(reductionはラテン語の「reductio」に由来し、特に「単純化」の意味を持ちます)。

{3→4→5→1→2.2}の連鎖により、価格引き下げは![]() とS(t)波動場に逆効果となります。ただし、量子力学の状態縮小とは異なり、市場縮小は波動関数の崩壊には至りません。その代わり、(10)で記述されるその後の価格推移にわずかに影響を与えるだけです。私見では、微小物体の実験に用いる装置のエネルギーは、微小物体のエネルギーとは比較にならないほど大きく、微小物体の状態(あるいは特定の空間点・状態への局在)を強く圧縮しているように思います。

とS(t)波動場に逆効果となります。ただし、量子力学の状態縮小とは異なり、市場縮小は波動関数の崩壊には至りません。その代わり、(10)で記述されるその後の価格推移にわずかに影響を与えるだけです。私見では、微小物体の実験に用いる装置のエネルギーは、微小物体のエネルギーとは比較にならないほど大きく、微小物体の状態(あるいは特定の空間点・状態への局在)を強く圧縮しているように思います。

金融や価格の引き下げについて話すなら、流動性供給者がある商品の価格を引き下げるときに頼るトレーダーの数は、金融市場全体におけるこの商品の総量より比べ物にならないほど少なくなります。したがって、このような商品の縮小時の波動場への影響は小さくなります。以上をまとめると、価格波動場の推移とその気配値履歴は、同じ価格現象が存在する2つの形態(完全暗黙と略明示)であると結論づけることができます。市場の独立した創発的機能の表現から出発して、ある商品の流動性を提供するすべてのプロバイダーによって削減された相場履歴のアンサンブルは、同じ履歴セクションにおける同じ商品の価格波動場の進化の不完全な反映であると言うことができます。

最後に、価格ランダムウォークの本質を、その波動場という観点から、すでに明らかにすることができます。現在の価格の確率密度![]()

![]() が、その減少の確率を小さな範囲

が、その減少の確率を小さな範囲![]() に設定しているとしましょう。流動性プロバイダーによって、同じ商品でも価格が若干異なる場合があります。しかし、平均値に近い価格が最も多く引き下げられていることは明らかです。

に設定しているとしましょう。流動性プロバイダーによって、同じ商品でも価格が若干異なる場合があります。しかし、平均値に近い価格が最も多く引き下げられていることは明らかです。

![]() (18)

(18)

(平均期間の半分の遅れをとる移動平均と、遅れをとらない![]() を混同しないように)。このような引き下げのたびに(そのアナログである量子力学的測定行為と同様に)、観測された価格は、第1回ですでに確立された二乗の不確かさを持つ平均値(18)の周りを変動します。

を混同しないように)。このような引き下げのたびに(そのアナログである量子力学的測定行為と同様に)、観測された価格は、第1回ですでに確立された二乗の不確かさを持つ平均値(18)の周りを変動します。

![]() . (19)

. (19)

これは、実は、モニターにすでに表示されている価格のランダムウォークのプロセスを生じさせるものです。引き下げによって引き起こされるいくつかのランダムな高騰と、それらの小さなシーケンス(トレンドに似たセクションを形成することさえあります。「安定した利益を生み出すのに適さない誤ったトレンド」の「真の通貨市場のトレンドと幻想的な通貨市場のトレンド」(英語)セクションを参照)は、一般的に、あまり有益ではありません (取引にほとんど使用されないという意味で)。本当に重要なのは、![]() の平均値とその周辺の分布の動きです。平均値の移動と引き下げの過程で、

の平均値とその周辺の分布の動きです。平均値の移動と引き下げの過程で、![]() の列が形成されます。ここで、

の列が形成されます。ここで、![]() は(

は(![]() 分布に対応する確率で)

分布に対応する確率で)![]() 型の区間に入るランダムな値で、これは価格ランダムウォークの表現です。引き下げ価格がランダムに「ジャンプ」する付近の平均

型の区間に入るランダムな値で、これは価格ランダムウォークの表現です。引き下げ価格がランダムに「ジャンプ」する付近の平均![]() は、波動確率場によって形成されているので、

は、波動確率場によって形成されているので、![]() の列を生成するプロセスは、条件付きで、波動確率場における価格ランダムウォーク.と呼ぶことができます。

の列を生成するプロセスは、条件付きで、波動確率場における価格ランダムウォーク.と呼ぶことができます。

平均![]() と確率分布

と確率分布![]() は、決して標準的な統計処理によって形成されているのではなく、創発空間において確率の振幅の波が互いに干渉し合うことによって形成されていることを強調したいとおもいます。厳密に言えば、通常の標準的な統計の方法の市場への適用性は低く、そこでは大きな誤差をもたらします。ただし、価格の波動がまだ見えないことを考えると、このランダムな高騰の方向が現実的に(価格チャートから)定義された確率であることから、平均の推移をおおよそ判断することができます。これにより、(単純化されたモデル内で)最適な市場取引パラメータを特定するアプローチを開発することができます。これは次回以降に考えていきたいと思います。

は、決して標準的な統計処理によって形成されているのではなく、創発空間において確率の振幅の波が互いに干渉し合うことによって形成されていることを強調したいとおもいます。厳密に言えば、通常の標準的な統計の方法の市場への適用性は低く、そこでは大きな誤差をもたらします。ただし、価格の波動がまだ見えないことを考えると、このランダムな高騰の方向が現実的に(価格チャートから)定義された確率であることから、平均の推移をおおよそ判断することができます。これにより、(単純化されたモデル内で)最適な市場取引パラメータを特定するアプローチを開発することができます。これは次回以降に考えていきたいと思います。

結論

私たちが毎日見ている気配値チャートは、量子法則(波動場、特異引き下げ過程、シュレーディンガー方程式など)と量子論理で記述できる現実の量子世界をかなり詳細に反映したものなのです。この量子世界は、巨大な市場参加者のグループによって作られ、このグループの活動の上に、質的に異なる上部構造として創発的に存在するものです。この事実とそれに対応する数学的装置を知ることで、より効率的な製品、つまり対応する波動場の進化の方程式に基づく量子EAやインジケータを作ることができるようになります。

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/11158

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

ニューラルネットワークの実験(第2回):スマートなニューラルネットワークの最適化

ニューラルネットワークの実験(第2回):スマートなニューラルネットワークの最適化

標準偏差による取引システムの設計方法を学ぶ

標準偏差による取引システムの設計方法を学ぶ

一からの取引エキスパートアドバイザーの開発(第23部):新規受注システム(IV)

一からの取引エキスパートアドバイザーの開発(第23部):新規受注システム(IV)

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

Hopf-Pontryagin-Freidenthal定理を知っていますか?))

ネットですら知らない ))

トポロジーを研究している専門って何だろう?

物理学科なら知ってるよ。でも他には?

で、ここで質問なんだが、トーラスを横の穴から回すことは可能なんだろうか?

より正確には、トーラスを横から穴を通して回すとどうなるのか?

Hopf-Pontryagin-Freidenthal定理を知っていますか?))

ネットでさえ知らない ))

一般的にトポロジーを研究している専門分野なんて、誰にもわからない。

物理学科で勉強しているのは知っている。他には?

トーラスは横の穴から外に出すことができますか?

より正確には、トーラスを横の穴から回すとどう見えるか?

もし価格の確率分布の話題に近づけるなら、私の意見では、ここでのアトラクターは、まさにこのホップフ・ファイバーが時間内に展開されたものになる。

今、高度な数学で頭をいっぱいにしても意味がない。

あなたの本は悪くないが、読みやすいpdf形式に変換するのに時間がかかった。

次の記事へのリンクを掲載するよう、著者に依頼されたい)

次の記事へのリンクを掲載するよう、著者に依頼されたい)

次の記事へのリンクを掲載するよう、著者に依頼されたい)