周一(9月28日)外汇市场整体波动较小。全球股市普遍下滑的局面引发一定程度的避险,推高了近期表现异常稳定的日元。近期日元走势平稳,前两周也没有收到美联储利率决议等因素的影响,在欧元上下波动,黄金又因美联储加息预期承压的情况下,日元成为投资者避险的良好选择。但日元的涨势也会使日本央行2%的通胀目标受到冲击,央行行长黑田东彦周一也再度表示,如果央行2%目标受到影响,他将会毫不犹豫地进行干预。

欧元/美元方面,周一基本维持在前一周的平均水平上,日内美国8月个人收支数据结果喜人,美国本土强劲的市场帮助美国经济抵御拖累经济增长的国际风险,为美联储加息预期和美元未来走势提供支撑。同时日内美联储三号人物、纽约联储主席杜德利表示,年内美联储仍有望加息,并指出最早可能在10月的会议上。这进一步增加了美元多头的信心。

欧元区方面近期风云飘摇、乱象丛生。整个欧洲近期受到难民潮冲击的问题尽管目前仍然没有引发更为恶劣的问题,但是在如何解决难民安置等工作问题上让欧洲国家政府感到头疼。大众丑闻继续发酵,牵动欧洲整体股市下挫。在宣布实施QE计划8个月之后,欧元区可能即将再次面临令通胀的窘境,这为欧洲央行下一步行动带来巨大挑战。而这些还不是欧元要担心的所有问题。西班牙政局进一步动荡,加泰罗尼亚地区分裂主义党派在周日的大选中获得巨大成功,夺得135个席位中的72个,使当地独立分裂分子与西班牙政府的对立进入白热化。政治的不确定性将会再一次让欧元区陷入恐慌。

避险热潮再度引发日元涨势 为日本央行和安倍带来挑战

厌恶风险的投资者正在成为日本首相安倍晋三(Shinzo Abe)的“敌人”。由于全球市场动荡引发的避险热潮,日元成为本季度表现最佳的主要货币。

期权合约显示,日元兑美元汇率到年底几乎有50%的概率会升至115日元这一今年收盘从未触及的水平。

分析师指出,吸引日元买盘的是日本的经常帐盈余,这导致日元相对不会受到上月人民币意外贬值等海外冲击的影响。

然而,日元汇率走强正在妨碍安倍解决日本增长乏力和消费物价下降的问题。策略师们表示,安倍晋三和日本央行(BOJ)用于解决这些不受欢迎的经济现象的“弹药”即将耗尽。

东方汇理资产管理公司(Amundi Asset Management)驻伦敦货币管理负责人James Kwok表示:“日元兑美元已经被明显低估了,日本央行正在接近量化宽松(QE)极限,因此预计会保留‘弹药’,以应对未来更严重的市场动荡。”

在2012年底上台时,安倍晋三承诺要结束长达15年的通缩,要求日本央行实施前所未有的货币宽松计划。这项被称作“安倍经济学”的策略推动日元走上持续两年多的贬值之路,到6月5日跌至1美元兑125.86日元,创出2002年以来的最低水平。

这种情况并未持续。随着对中国经济放缓的担忧加剧,今年年初出现在风险最高的新兴市场上的暴跌走势蔓延到其他市场。油价和股票继续重挫,世界各地的货币跌至历史低点;与此同时,日元汇率却出现飙升。

美联储三号人物讲话承接女王基调 杜德利支持耶伦观点

纽约联储主席杜德利(William Dudley)周一(9月28日)表示,美联储仍有望在今年加息,最早可能会在10月的会议上。

杜德利在华尔街日报赞助的一次活动上表示,相信低迷的全球经济状况和美元走强不会永久地压抑美国通胀率,也不会消除民众对物价上涨路径的预期。

杜德利称,鉴于通胀率可能上升,经济仍在增长,美联储“可能今年稍晚升息。“他表示,10月27-28日的美联储联邦公开市场委员会(FOMC)会议将就升息展开讨论. 杜德利还指出,几乎没有证据显示目前金融不稳定。

杜德利称如果金融条件在第一次加息后收紧很多,之后的紧缩步伐会更缓慢。他表示,美国的加息路径将不会是“机械的”。

杜德利称,美元是美联储的考量因素之一,目前美元消化了全球经济前景不确定的因素;美联储关注金融不稳定,因其可能影响宏观经济表现

关于通胀,杜德利表示,对于通胀预期我们很有信心,但也不是百分百的确定;未给予基于市场的通胀指标太大的权重。他指出,美元走强对国内通胀率产生的下行压力可能是暂时的,中期内通胀率可能会上升。

杜德利的讲话与耶伦的讲话基本一致。美联储9月会议后,加息预期一度跌至冰点,耶伦和杜德利的讲话使得加息预期升温。

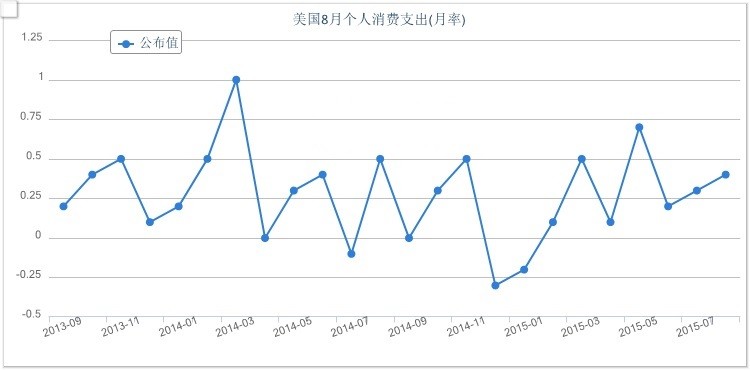

8月消费支出表现良好 国内市场帮美国经济抵御外部风险

美国8月家庭开支增长超预期,收入也出现增长,美国经济中占比最大的部分继续顶住全球经济趋缓的冲击。

美国商务部(DOC)周一(9月28日)公布的数据显示,8月份消费开支增长0.4%,与7月份增幅一致;7月份数据较初报值上修。

美国8月份个人收入增长0.3%,7月份个人收入修正后为增长0.5%,是去年11月份以来最高增幅

通过维持开销,消费者们帮助美国经济克服了威胁拖累经济增长的国际风险。劳动力市场的稳步增长,加上油价下跌和收入温和增长,应该会继续有利于促进消费。

“油价带来的能源红利将提升消费者的购买力,”法兴银行首席美国经济学家Aneta Markowska在报告发布之前表示。“我们预计会有几个季度强劲的消费开支。”

美国商务部还在今天的报告中称,美国8月核心个人消费支出(PCE)物价指数年率增长1.3%,预期增长1.3%,前值增长1.3%。

华尔街日报评论称,作为美联储锚定的通胀指标,核心PCE年率连续40个月低于2%目标,但此次增长1.3%仍好于预期,民众在汽车等耐用品方面加大支出,同时个人储蓄率也下降一个百分点,这些都有利于推动物价上扬从而使美联储官员坚信通胀将会满足年内加息的要求。

欧元区麻烦问题接连出现 欧洲央行举步维艰

在宣布实施量化宽松(QE)8个月之后,欧洲央行(ECB)可能将再度面临零通胀的窘境。市场分析人士指出,国际油价的下跌牵制了欧洲央行宽松刺激政策的的效果。

在本月初,欧洲央行行长德拉基表示,由于油价再次下跌,今年欧元区的通胀率可能出现负值。

北京时间本周三17:00,欧盟统计局将公布欧元区9月调和消费者物价指数(CPI)初值年率,市场预期持平,前值增长0.1%。据彭博调查的经济学家预期,欧元区CPI数据将显示9月份消费者价格将出现5个月来的首次停滞。

在两年来的大部分时间里,决策者们一直力图引导通胀向着2%回归,因此对他们来说,物价的停滞将标志着一种挫折,并可能引发有关通缩风险的新一轮争论。然而,虽然官员们一再强调准备好在必要时加大刺激措施,但是也已表示他们希望在做出决定前看到更多证据。

Oxford EconomicsLtd.驻伦敦经济学家Ben May表示,“本月的数据不太可能促使欧洲央行采取任何行动,量化宽松项目阻碍了油价新一轮下跌带来的第二轮效应显现,而最近几个月核心通胀的上升是令人放心的一个原因。”