价格行为分析工具包开发(第三十三部分):K线区间理论工具

内容

引言

波动率是市场最本质的体现。早在震荡指标转向或大多数趋势滤波器做出反应之前,价格就已经通过单根K线的运行幅度,清晰地表明了市场态度。波幅突然扩张,往往表明大型参与者正在积极介入;波幅长期收缩,则表明流动性正在消退,市场在酝酿下一波行情。同样,完全运行在前一根K线内部的K线,表明市场暂时处于犹豫状态;而吞没前一根K线完整区间的K线,则反映出坚决、明确的订单流向。这些市场行为显而易见,却很少被系统化地整理成一套可靠的且可被程序识别的分析逻辑。

本文介绍了K线区间理论(CRT),这是一个简洁的分析框架,它将每一根已收盘的K线划分为四个互斥类别之一:

- 大区间K线(LR) —— 当前K线的真实波幅超过近期平均真实波幅(ATR)的可配置倍数。

- 小区间K线(SR) —— 当前K线的波幅小于ATR的较低倍数,标志着市场压缩(盘整)。

- 内包K线(IB) —— 整根K线的高低点完全处于前一根K线的高低点边界之内。

- 外包K线(OB) —— 在K线形成过程中,同时突破了前一根K线的高点和低点,吞没了前序区间。

CRT并没有引入另一个晦涩难懂的指标,而是通过一套精简且可直接用于实盘的MetaTrader 5工具集,来呈现这些定义清晰的分析概念:

- CRangePattern.mqh —— 纯头文件类,可在常数时间内完成K线分类。它仅需四个价格数组(开盘价、最高价、最低价、收盘价),即可返回每种形态的布尔标识,且不分配任何动态内存。

- CRT Indicator.mq5 —— 图表叠加指标,使用半透明矩形和可选箭头高亮标记每一根LR、SR、IB、OB形态K线。颜色、透明度、箭头符号、尺寸均可完全自定义,确保视觉层能干净地整合进任何现有图表模板,且不突破平台8个缓冲区的限制。

- CRT Expert Advisor.mq5 —— 警报引擎,仅在K线收盘后运行,确保信号无重绘。可筛选触发弹窗、声音、推送通知的形态,如有需要,还能自动加载配套指标,确保实盘交易与可视化回测时视觉与声音信息完全同步。

所有组件在MetaTrader 5 build 4180及以上版本编译无任何警告,并严格遵循#property strict规范。它们仅复制ATR计算所需的少量历史数据窗口,即使在高频图表上,对CPU资源的占用也极低。由于系统仅在K线收盘时严格处理数据,其输出结果在所有周期、品种、测试模式下均保持稳定。

本文的目标分为四个部分:

- 提供大区间K线(LR)、小区间K线(SR)、内包K线(IB)、外包K线(OB)四种形态的精确数学定义。

- 演示如何将CRangePattern类集成到任意指标、EA或脚本中。

- 讲解设计思路,使配套指标轻量化、无闪烁、兼容复杂图表布局。

- 展示EA如何提供回测安全的警报,支持在历史与实时环境中全面评估CRT信号。

到本文结束时,您将拥有一套紧凑且可扩展的分析框架,能够将原始波动率转化为清晰、可执行的交易信息 —— 可用于主观分析、自动化交易或深度研究。

K线区间理论工具集优势:

| 优势 | 描述 | 实战价值 |

|---|---|---|

| 定义精准 | LR、SR、IB、OB均采用基于ATR与价格关系的明确公式计算。 | 彻底消除分析歧义;每一根K线有且仅属于一个分类。 |

| 信号无重绘 | 所有计算仅在K线刚收盘时执行,后续不会修改任何数值。 | 信号在图表刷新、参数优化、实盘交易中始终保持稳定。 |

| 极低资源占用 | 指标仅加载ATR 周期 + 3根K线数据,EA采用相同逻辑。 | 降低内存占用,大幅加快策略测试器运行速度。 |

| 无缓冲区绘图 | 视觉效果通过图表对象绘制,而非指标缓冲区。 | 规避MetaTrader 8个缓冲区的限制,完美兼容复杂图表模板。 |

| 可完全自定义 | 颜色、透明度、箭头符号、ATR周期、大小区间倍数均支持用户自定义设置。 | 可无缝适配任何个人或机构的图表风格规范。 |

| 模块化架构 | 类库、指标、EA 为独立文件,通过规范接口交互。 | 开发者可将核心类嵌入其他项目,或替换指标,无需重构代码。 |

| 严格模式兼容 | 所有源码在MT54180及以上版本、#property strict严格模式下无警告编译。 | 确保与未来MT5版本最大程度向前兼容。 |

| ATR标准化自适应 | 区间阈值会根据品种波动率自动调整。 | 一套参数可稳定适用于外汇、差价合约、加密货币、指数、期货全市场。 |

策略概述

K线区间理论(CRT) 将每一根已收盘K线归入四个分类中的一个,且仅一个。真实波幅远高于近期波动率的 K 线,被标记为大区间K线(LR);波幅仅为正常水平一小部分的收缩K线,则标记为小区间K线(SR)。如果当前K线的整个高低点区间完全包含在前一根K线区间内,则为内包K线(IB);反之,若同时突破了前一根K线的高点与低点,则标记为外包K线(OB)。后续章节将阐述识别这四种形态所依据的统计原理与精确规则。

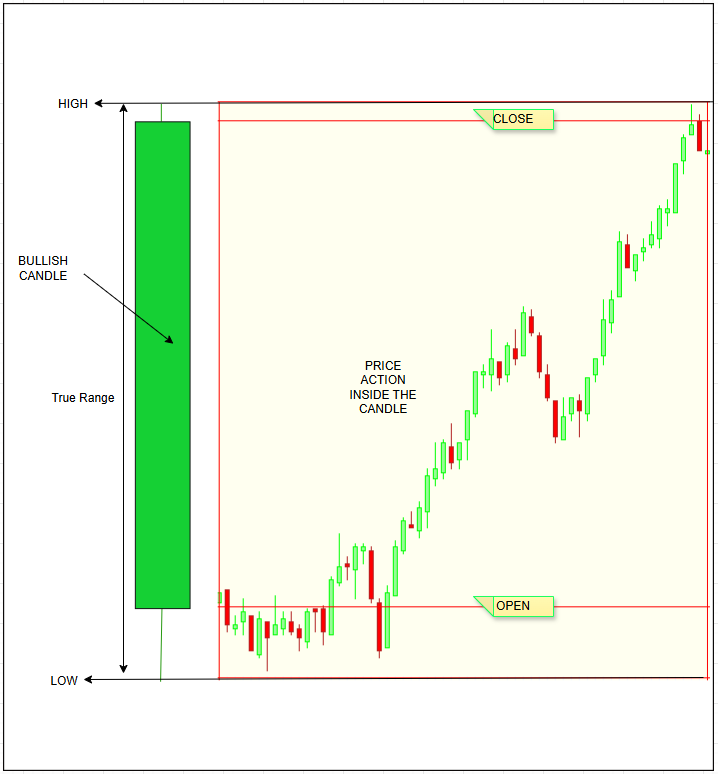

真实波幅(TR)

真实波幅是韦尔斯・怀尔德(Wilder)提出的原始波动率衡量指标。它通过取以下三者中的最大值,完整反映一个周期内的全部价格波动(包括跳空缺口):

- 当前K线的最高价减去最低价

- 当前K线的最高价减去前收盘价的绝对值

- 当前K线的最低价减去前收盘价的绝对值

TR = max( Highₜ – Lowₜ, │Highₜ – Closeₜ₋₁│, │Lowₜ – Closeₜ₋₁│ )

通过使用真实波幅(TR)而非单纯的高低点跨度,隔夜跳空缺口可被完整捕捉,确保波动率计量在所有品种与交易时段内保持一致。

平均真实波幅(ATR)

要让波动率具备可对比意义,仅靠原始真实波幅并无实际参考价值:欧元兑美元(EURUSD)波动25点属于大幅波动,但黄金兑美元(XAUUSD)波动25点则微不足道。K线区间理论(CRT) 通过将每个周期的真实波幅与最近N期均值进行标准化处理,平滑掉原始毛刺脉冲,提供稳定统一的波动率基准。

// Simple arithmetic ATR double ATR(const int shift,const int period, const double &H[],const double &L[],const double &C[]) { double sum = 0.0; for(int i = shift; i < shift + period; ++i) sum += MathMax(H[i]-L[i], MathMax(MathAbs(H[i]-C[i+1]), MathAbs(C[i+1]-L[i]))); return sum / period; }

在实际应用中,CRT采用的是简单算术平均值,而非怀尔德原版的指数平滑算法,因为这种方式运算更快、逻辑更直观,对于价格行为分类而言也完全足够。默认使用14根K线的计算窗口,与标准ATR参数保持一致。

区间倍数 —— 客观阈值

通过两个用户可自定义的倍数,将ATR转化为分类判定阈值:- 大区间倍数(largeMult):默认值=1.5

- 小区间倍数(smallMult):默认值=0.5

// ---- User-defined ATR multipliers -------------------------------------- input double largeMult = 1.5; // Bars ≥ 1.5 × ATR are flagged “Large-Range” input double smallMult = 0.5; // Bars ≤ 0.5 × ATR are flagged “Small-Range”这些参数用于明确界定:

- 一根K线需要比平均波幅大多少,才能被判定为异常大区间?

- 一根K线需要小到何种程度,才能被视为区间压缩?

通过以ATR为单位设定这些临界值,使得CRT理论可以通用适配于不同交易品种、时间周期和波动率环境。

大区间K线(LR)—— 资金积极入场的信号

当某根K线的真实波幅 ≥ 设定倍数(largeMult)× 当前ATR时,该K线即被判定为大区间K线。// ---- Large-Range (LR) test --------------------------------------------- bool isLargeRange = (trueRange >= largeMult * atrCurrent);

这种大幅波动通常由财经数据、重磅新闻或大额订单引发,进而形成此类级别波幅的K线。这类大K线往往预示着持续性趋势行情的启动,或是前一段趋势的最后竭尽性抛盘或反扑。无论哪种情况,它们都是信息量极高的市场事件:即便不清楚背后原因(财报、宏观数据、强制平仓等),仅凭 “异常宽幅波动” 这一事实就已足够明确。

小区间K线(SR)—— 波动率压缩

反之,当K线的真实波幅不大于当前ATR的设定比例(smallMult)时,即为小区间K线。持续的波幅收缩表明市场流动性下降、交易商对冲行为,或是买卖盘力量趋于均衡。

// ---- Small-Range (SR) test --------------------------------------------- bool isSmallRange = (trueRange <= smallMult * atrCurrent);

市场很少会永远保持平静;连续出现SR,往往预示着波动扩张前的休整期,这对突破策略和跨价交易策略极具参考价值。

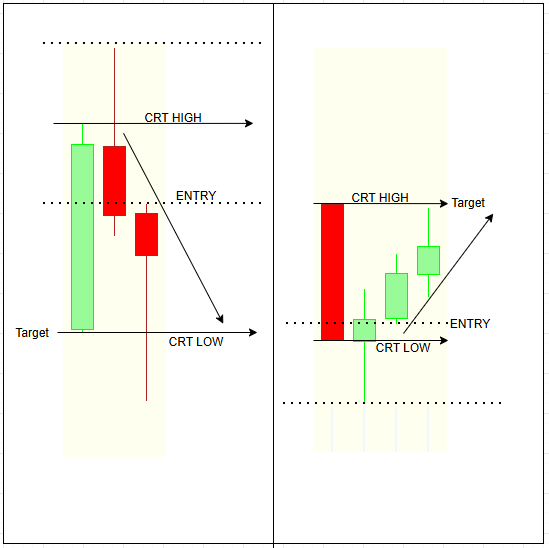

内包K线(IB)—— 区间收敛与多空犹豫

当一根K线的整个波动区间完全被前一根K线包含时,即被定义为内包K线 —— 也就是说,它的高点低于前一根K线的高点,且低点高于前一根K线的低点。

// Inside-Bar test for the candle at 'shift' (e.g., shift = 1 → just-closed bar) bool isInsideBar = (High[shift] < High[shift + 1]) && // current high is lower than previous high (Low[shift] > Low[shift + 1]); // current low is higher than previous low

这类K线标志着剧烈的订单流冲击 —— 通常是扫损、强制平仓,或是主力资金的激进吸筹与派发行为。由于市场同时击穿了前一根K线的上下边界,外包K线(OB)会在一个周期内压缩多层止损盘,往往会导致两种走势:(a)如果承接盘占主导,则形成持续性反转;(b)如果突破方向的流动性被快速消耗,则原趋势加速延续。

互斥性与层级性

以下四个分类在设计上互斥,一根K线最多只能符合其中一种定义:

- 如果属于LR或SR,以波幅大小规则为准。

- 如果既不属于LR也不属于SR,系统再判断是否为IB。

- 只有当不符合IB时,才会检测是否为OB。

这种层级性消除了逻辑重叠,让后续的警报、图形标记等逻辑保持清晰无歧义。

时序规则 —— 仅处理已收盘K线

CRT只分析最新一根已完成的K线(K线1),忽略正在形成中的当前K线(K线0)。这样保证了信号无重绘:实盘看到的信号,与历史回测中呈现的完全一致。

从原始数据到可执行交易信号

通过将每根K线归类为四种状态之一,CRT提供:

- 用于自动化策略的二元信号流(每个分类对应true/false标识)

- 用于主观交易的可视化语言(彩色标记K线与箭头)

- 用于警报和附加过滤的触发条件(趋势、交易时段、成交量)

代码分解

K线区间理论工具集采用精心设计的模块化架构。每个组件 —— 头文件、指标、智能交易系统(EA)—— 都只执行单一且明确的任务,并通过极简接口相互通信。本章节将按照MetaTrader的实际执行顺序讲解源码,说明每个主要代码块的作用,以及背后的设计实现思路。

CandleRangeTheory.mqh – the classification engine

头文件以#property strict开头,强制执行现代类型检查,摒弃编译器旧版的宽松规则。紧接着声明CRangePattern类。其公共成员变量 —— atrPeriod、 largeMult和smallMult —— 均作为运行时参数使用,而非硬编码常量,确保任何包含该头文件的脚本都能调整行为表现,无需重新编译类本身。四个布尔标识 —— isLarge、isSmall、isInside和isOutside —— 构成了类的输出接口。一旦Calculate()方法执行完成,这四个标识中有且仅有一个为true;调用程序无需额外的算法,即可直接判断当前K线的分类结果。

#property strict // enforce modern type checking #ifndef __CANDLE_RANGE_THEORY_MQH__ #define __CANDLE_RANGE_THEORY_MQH__ class CRangePattern { public: int atrPeriod; // ATR length double largeMult,smallMult; // LR / SR thresholds bool isLarge,isSmall, isInside,isOutside; // output flags double atr,trueRange,bodyRange;

构造函数会设置实用的默认参数:ATR 周期为14,大区间倍数为1.5,小区间倍数为0.5;随后调用一个私有辅助方法Reset(),将所有结果字段重置为初始状态。使用辅助方法可以避免代码冗余;该方法会在对象创建时以及每次计算开始时被统一调用。

private: void Reset() { isLarge=isSmall=isInside=isOutside=false; atr=trueRange=bodyRange=0.0; } public: CRangePattern() // default parameters { Reset(); atrPeriod=14; largeMult=1.5; smallMult=0.5; }

Calculate()方法本身的设计简洁而精炼。它首先会验证历史数据量是否充足(K线数量 > ATR周期 + sh + 2),因为无论是ATR还是真实波幅的计算,都需要引用当前判断节点至少前一根K线的数据。程序会严格遵循韦尔斯・怀尔德(Wilder)的定义计算真实波幅和实体波幅,确保无论与本脚本还是外部指标的标准ATR读数完全兼容。

bool Calculate(const int sh, const double &H[],const double &L[], const double &O[],const double &C[], const int bars) { Reset(); if(bars < atrPeriod + sh + 2) // enough candles? return false; // true range of target candle trueRange = MathMax(H[sh]-L[sh], MathMax(MathAbs(H[sh]-C[sh+1]), MathAbs(C[sh+1]-L[sh]))); bodyRange = MathAbs(O[sh]-C[sh]);

ATR循环严格迭代atrPeriod次。由于之前的历史数据检查已确保i + 1处于有效索引范围内,因此内部的条件判断&& i+1 < bars就成了冗余代码,可以直接省略。移除这层防护判断简化了代码的执行路径,消除了一个分支,在不牺牲安全性的前提下,提升了高频数据下的运行性能。

double sum = 0.0; for(int i = sh; i < sh + atrPeriod; ++i) // exactly atrPeriod { double tr = MathMax(H[i]-L[i], MathMax(MathAbs(H[i]-C[i+1]), MathAbs(C[i+1]-L[i]))); sum += tr; } atr = sum / atrPeriod;

计算出平均值后,函数会对当前K线进行分类判定。如果真实波幅大于上限倍数,则设置isLarge为true;如果真实波幅小于下限倍数,则设置isSmall为true。第二层比较会判断当前K线与前一根K线高低点之间的关系,并相应地将isInside或isOutside设置为true。由于四个标识是互斥的,因此无需进行额外的检查,函数直接返回true以确认计算完成。

if(trueRange >= largeMult*atr) isLarge = true; else if(trueRange <= smallMult*atr) isSmall = true; if(H[sh] < H[sh+1] && L[sh] > L[sh+1]) isInside = true; else if(H[sh] > H[sh+1] && L[sh] < L[sh+1]) isOutside = true; return true; } #endif

CRT Indicator.mq5 —— 可视化呈现

该指标文件完全不使用指标缓冲区,而是全程依赖图表对象进行绘制。通过避开缓冲区机制,脚本成功绕过了MetaTrader平台的8个缓冲区上限限制,为交易者预留了空间,可将本指标与其他技术指标叠加使用。初始化时,来自MetaTrader输入设置对话框的参数,会直接写入名为pat内部的CRangePattern实例的公共成员变量中。程序不存储任何其他全局变量,确保当MetaTrader中的参数发生修改时,会执行完全重新初始化,而非保留部分旧状态。

#property indicator_chart_window #include <CandleRangeTheory.mqh> input int ATR_Period = 14; ... CRangePattern pat; int OnInit() { pat.atrPeriod = ATR_Period; pat.largeMult = LargeXATR; pat.smallMult = SmallXATR; return(INIT_SUCCEEDED); }

每当MetaTrader判定有新数据到达时,就会调用OnCalculate()函数。该函数首先检查图表K线数量是否至少为atrPeriod + 3根 —— 额外多取2根是因为ATR循环需要引用当前K线的前一根K线,且Calculate()方法本身会引用偏移量为shift + 1的K线。程序仅将此长度的少量历史数据复制到四个本地数组(最高价H、最低价L、开盘价O、收盘价C)中。随后,每个数组都被标记为序列数组,确保索引0始终代表最新的K线。

int OnCalculate(const int rates_total, const int prev_calculated, const int begin, const double &price[]) { const int need = pat.atrPeriod + 3; if(rates_total < need) return rates_total; double H[],L[],O[],C[]; ArrayResize(H,need); ArraySetAsSeries(H,true); ArrayResize(L,need); ArraySetAsSeries(L,true); ArrayResize(O,need); ArraySetAsSeries(O,true); ArrayResize(C,need); ArraySetAsSeries(C,true); CopyHigh (_Symbol,_Period,0,need,H); CopyLow (_Symbol,_Period,0,need,L); CopyOpen (_Symbol,_Period,0,need,O); CopyClose(_Symbol,_Period,0,need,C);

数据准备就绪后,程序会调用pat.Calculate(1, …) 。传入偏移量1,可确保分析仅作用于最新已收盘K线,绝不会分析正在形成中的未收盘K线。如果分类后没有任何有效标记 —— 即该K线既不是大区间、小区间,也不是内包、外包 —— 函数就会立即返回,图表保持不变。当识别到有效形态时,指标会选择对应的显示属性:从ARGB颜色值中提取矩形颜色(支持透明度控制),并使用符合用户偏好的箭头代码与颜色。

if(!pat.Calculate(1,H,L,O,C,need)) return rates_total; uint rClr = 0; // rectangle colour (ARGB) int aCode = 221; // ● default arrow color aClr = clrYellow; if(pat.isLarge) { bool bull = (C[1] > O[1]); rClr = ColorToARGB(bull?clrLime:clrRed,Opacity); aCode = bull ? 233 /*▲*/ : 234 /*▼*/; aClr = bull ? clrLime : clrRed; } else if(pat.isSmall) { rClr = ColorToARGB(clrYellow,Opacity); } else if(pat.isInside) { rClr = ColorToARGB(clrAqua,Opacity); } else if(pat.isOutside) { rClr = ColorToARGB(clrMagenta,Opacity);} else return rates_total; // nothing to draw

矩形绘制使用两个时间坐标:偏移量2位置的K线开盘价时间与偏移量1位置的K线开盘价时间,这样能完整覆盖目标K线的整个存续周期。目标K线的最高价与最低价定义了矩形的垂直边界。将OBJPROP_FILL设置为 true,因此矩形显示为半透明色块,而非空心边框。接下来,程序会在K线上方或下方,以经ATR缩放的适度偏移量绘制可选箭头,确保在报价单位差异极大的不同交易品种上都能清晰可见。矩形与箭头都会使用K线开盘时间戳作为标识,确保名称唯一,并且允许脚本在绘制新对象前删除旧的重复项。

datetime tClosed = iTime(_Symbol,_Period,1); string tagR = "CRT_RECT_"+(string)tClosed; string tagA = "CRT_ARW_" +(string)tClosed; ObjectDelete(0,tagR); // avoid duplicates ObjectCreate(0,tagR,OBJ_RECTANGLE,0, iTime(_Symbol,_Period,2),H[1], tClosed,L[1]); ObjectSetInteger(0,tagR,OBJPROP_COLOR,rClr); ObjectSetInteger(0,tagR,OBJPROP_FILL,true); ObjectSetInteger(0,tagR,OBJPROP_BACK,true); double y = (aCode==233 ? H[1]+0.2*pat.atr : L[1]-0.2*pat.atr); ObjectCreate(0,tagA,OBJ_ARROW,0,tClosed,y); ObjectSetInteger(0,tagA,OBJPROP_ARROWCODE,aCode); ObjectSetInteger(0,tagA,OBJPROP_COLOR,aClr); return rates_total; }

CandleRangeTheory.mq5 —— 警报生成

EA共用同一个头文件,因此具备完全一致、结果确定的分类逻辑。初始化时,它会复刻指标中执行的参数传递步骤。此外,EA还会检查自身是否运行在策略测试器的非可视化模式下。如果是,则禁用Alert()、PlaySound()等图形界面相关函数,避免批量优化时出现运行时错误。

#include <CandleRangeTheory.mqh> input bool Push_Alerts = false; ... CRangePattern pat; const bool NonVisualTest = (bool)MQLInfoInteger(MQL_TESTER) && !MQLInfoInteger(MQL_VISUAL_MODE); int OnInit() { pat.atrPeriod = ATR_Period; pat.largeMult = LargeXATR; pat.smallMult = SmallXATR; return INIT_SUCCEEDED; }

当EA被加载到实盘图表或可视化回测中时,它会通过iCustom()函数来自动加载指标。加载成功或失败的状态都会记录在experts日志中,方便排查与核对。在反初始化时,需要手动释放所有指标句柄,避免内存泄漏和图表对象冗余混乱。

int indHndl = INVALID_HANDLE; int OnInit() { ... if(!NonVisualTest) { indHndl = iCustom(_Symbol,_Period,"CRT Indicator", ATR_Period,LargeXATR,SmallXATR); if(indHndl != INVALID_HANDLE) ChartIndicatorAdd(0,0,indHndl); } return INIT_SUCCEEDED; } void OnDeinit(const int reason) { if(indHndl != INVALID_HANDLE) IndicatorRelease(indHndl); }

核心逻辑位于OnTick()函数内部。EA会记录偏移量1位置的K线开盘时间,并且在该时间值发生变化之前不会重复执行,确保每一根已收盘的K线只执行一次分析,不受行情tick频率影响。程序复制一小段历史数据 —— 此数组会被显式转换为序列数组,以符合CRangePattern类的要求。如果分类结果识别出有效形态,EA会构建一条易懂的文本提示信息,包含交易品种、时间周期和检测到的K线。根据用户设置弹出提示、播放声音、发送推送通知,但仅在当前运行环境允许的情况下执行。

datetime lastDone = 0; void OnTick() { datetime tClosed = iTime(_Symbol,_Period,1); if(tClosed == lastDone) return; // already processed lastDone = tClosed; const int need = pat.atrPeriod + 3; double H[],L[],O[],C[]; ArrayResize(H,need); ArraySetAsSeries(H,true); ArrayResize(L,need); ArraySetAsSeries(L,true); ArrayResize(O,need); ArraySetAsSeries(O,true); ArrayResize(C,need); ArraySetAsSeries(C,true); CopyHigh (_Symbol,_Period,0,need,H); CopyLow (_Symbol,_Period,0,need,L); CopyOpen (_Symbol,_Period,0,need,O); CopyClose(_Symbol,_Period,0,need,C); if(!pat.Calculate(1,H,L,O,C,need)) return; string sig; if(pat.isLarge) sig="Large-Range bar"; else if(pat.isSmall) sig="Small-Range bar"; else if(pat.isInside) sig="Inside bar"; else if(pat.isOutside) sig="Outside bar"; if(sig=="") return; string msg = _Symbol+" "+EnumToString(_Period)+" "+sig; Print("[CRT-EA] ",msg); if(!NonVisualTest) Alert(msg); if(Push_Alerts) SendNotification(msg); }

在整个EA中,可选的调试语句会对各类操作提供简洁的反馈,例如指标加载成功、历史数据不足等。由于这些日志输出受DebugLog标识控制,因此正式实盘运行时可以完全静默不输出日志,而开发或回测研究时可以开启完整日志追踪。

input bool DebugLog = true; if(DebugLog) PrintFormat("[CRT-EA] Attached on %s %s (tester=%d)", _Symbol,EnumToString(_Period), (int)MQLInfoInteger(MQL_TESTER));

该工具集严格避免使用静态变量或全局可变状态,仅保留程序运行必需的对象。在图表上创建的所有动态对象,要么会在父指标被移除时由MetaTrader自动释放,或者会在代码中显式删除。程序中没有会随时间不断膨胀的持久化数组,每一次行情触发都只执行固定大小的数据复制与分类计算,其时间复杂度与图表K线总数无关。因此,该系统无需任何修改,即可适配从周线到秒级的所有时间周期,且不会出现长期运行后的性能逐渐衰减问题。

// inside any function needing history const int need = pat.atrPeriod + 3; double H[need], L[need], O[need], C[need]; // stack allocation in C++17 style // (or ArrayResize + quick release when the function exits)

测试结果

本章节将对以下展示的实盘测试结果进行分析。

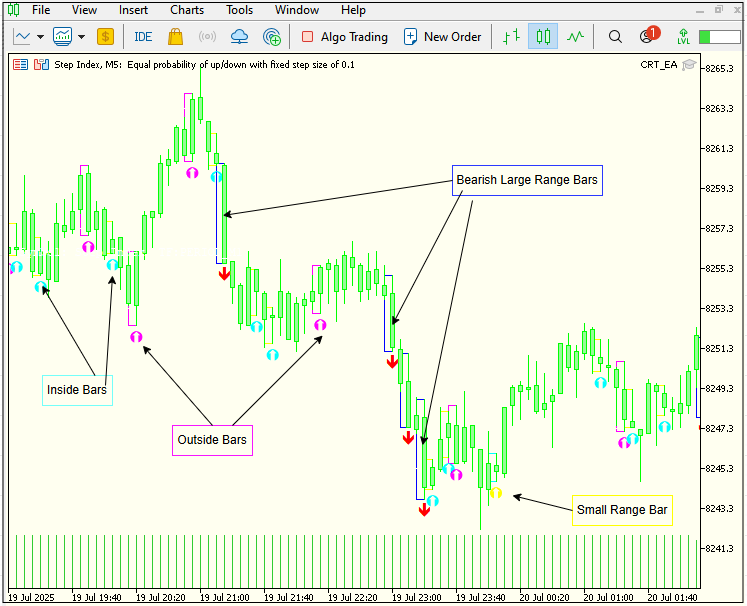

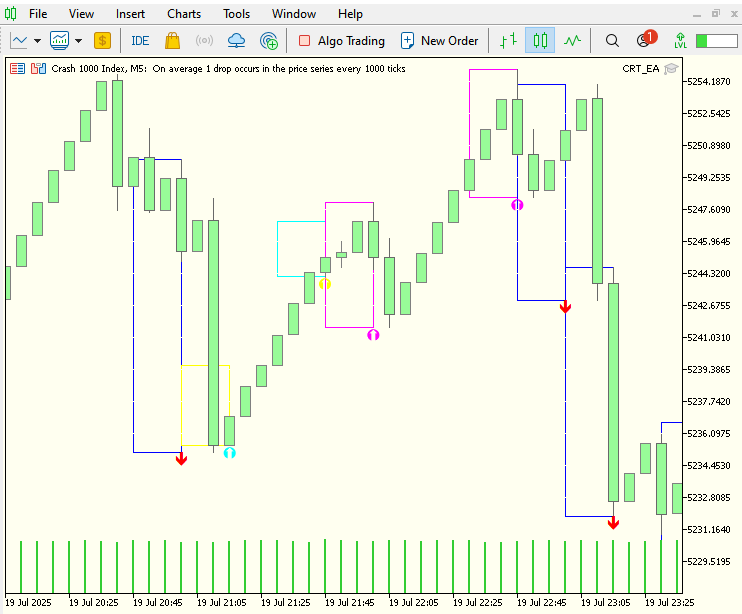

以下Gif动图展示了由CRT_EA驱动的5分钟步进指数(Step-Index)实时行情图表。随着每一根K线收盘,您会看到彩色方框、标记与箭头同步出现,用以指示当前波动率是在收缩、扩张,还是完全吞没了前一根K线的区间。平静、窄幅的“内包”K线密集出现后,往往会突然爆发一根宽幅K线,标志着动量急剧地释放。在后台,每一根K线都会实时与当前ATR对比并重新分类,因此您能看到不间断、带颜色标记的市场动能快照,且历史K线绝不会重绘。这种实时的可视化展示,能让您轻松识别市场何时处于蓄力压缩状态、何时突破爆发,以及每一根K线如何参与到更大级别的波动率周期中。

| 类 | 矩形颜色 | 箭头/标记 | 含义 |

|---|---|---|---|

| 大区间K线(LR) | 宝蓝色边框 | 看涨为亮绿色,看跌为红色 | 异常宽幅波动 — 波幅 ≥ 大区间倍数 × ATR |

| 小区间K线(SR) | 黄色边框 | 黄色小点 | 压缩波动 — 波幅 ≤ 小区间倍数 × ATR |

| 内包K线(IB) | 浅青蓝色边框 | 浅青蓝色小点 | 高点<前一根K线高点**且**低点>前一根 K 线低点 |

| 外包K线(OB) | 品红色边框 | 品红色小点 | 高点>前一根K线高点**且**低点<前一根 K 线低点 |

- 步进指数图表

- Crash 1000指数图表

- Boom 1000指数图表

B

结论

CRT工具集为MetaTrader 5提供了一套完整、模块化的区间分析解决方案。

- CRangePattern —— 一个精简、自包含的类,可识别大区间、小区间、内包、外包K线,且信号不重绘。

- CRT_Indicator —— 通过彩色方框与箭头在图表上叠加信号,实现直观的可视化解读。

- CRT_EA —— 将同一套分类信号转化为警报或自动下单逻辑。

所有参数 —— ATR长度、大小区间倍数、警报规则等 —— 均可完全自定义,使该框架能适配任何交易品种、任何时间周期与任何波动率环境。由于形态识别逻辑与绘图、执行层相互分离,您只需极少的代码修改,即可将其扩展或嵌入到行情扫描器、仪表盘或完整交易系统中。

本工具集仅供教学使用,在实盘部署前务必先在模拟账户充分测试。请将其客观的区间信号与您自身的交易筛选规则、风险管理规则相结合,确保整套方法符合您的整体交易策略。

通过合理使用,CRT能让您快速、清晰、自信地识别波动率变化、可视化市场状态并执行交易决策。

本文由MetaQuotes Ltd译自英文

原文地址: https://www.mql5.com/en/articles/18911

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。