配对交易

概述

目前,每种类型都有大量的交易策略,所有这些策略都是为了盈利。但盈利在某种程度上与风险有关——预期利润越大,风险就越高。一个合乎逻辑的问题出现了:是否有可能将交易风险降至最低,同时获得少量但稳定的利润?配对交易是满足这些条件的。

配对交易是 Jerry Bamberger 在20世纪80年代首次提出的统计套利的一种变体。这种交易策略是市场中性的,允许交易员在几乎任何市场条件下获利。配对交易是基于这样一种假设,即相互关联的金融工具的特征在暂时偏离后将恢复到其历史平均值。因此,配对交易可以归结为几个简单的操作:

- 查明两种金融工具之间统计关系的差异;

- 在它们中开启仓位;

- 当这两种金融工具的特性恢复到平均值时,关闭仓位。

尽管配对交易看起来很简单,但它并不是一种简单或无风险的盈利方式。市场在不断变化,统计关系也可能发生变化。此外,任何不太可能的价格变动都可能导致重大损失。应对此类不利情况需要严格遵守交易策略和风险管理规则。

相关性

配对交易策略通常基于两种金融工具的相关性。几种货币对的价格变化可能是相互关联的。例如,一个交易品种的价格与另一交易品种的价格在同一方向上移动。在这种情况下,这些交易品种之间存在正相关。在负相关的情况下,价格会朝相反的方向移动。

基于相关性的配对交易策略非常简单。首先,交易员应该选择两种相关性强的金融工具。然后,他们需要使用历史数据来分析相关性的变化。基于此分析,交易者可以在知情的情况下决定是否进行交易。

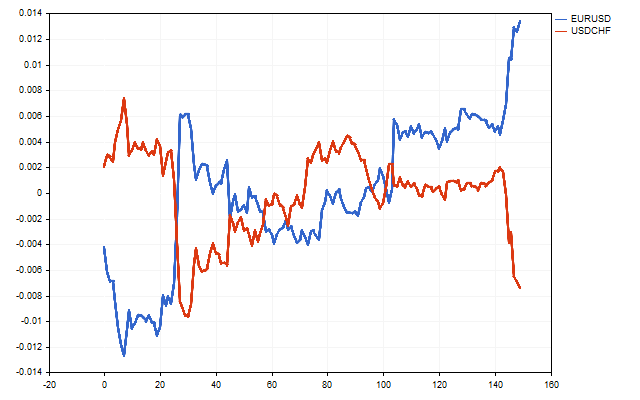

对于交易来说,最有趣的货币对是那些具有负相关性的货币对。例如,这就是 EURUSD 和 USDCHF 的走势。

Pearson相关系数是估计相关性最常用的方法,该系数的计算公式如下:

这种计算总是产生有偏差的估计。在小样本中,所得到的r的估计值可能与精确的相关值非常不同。为了减少此误差,我们可以使用Olkin-Pratt调整:

让我们试着为基于相关性的交易策略制定规则。

首先,我们需要选择两个合适的货币对。同时,这些对在历史上的平均相关值应该是负的,越小越好。

接下来,我们需要收集这些货币对历史的统计数据和样本相关性值。需要这些统计数据来计算信号。

下一步是设置触发水平,如果当前相关性达到这个水平,EA可以开仓。此水平可以显式设置,例如-0.95、-0.9等。还有一种替代方法。我们可以取历史相关性值,并按升序对其进行排序。作为响应级别,我们可以取最低值的10%作为限制。

在开仓之前,我们需要确定它们的类型。如果一对货币的当前价格低于移动平均线,则会为该交易品种打开买入头寸。相反,如果价格高于平均水平,则会打开卖出头寸。在这种情况下,开启的头寸应该是多方向的。必须满足此条件,否则禁止打开头寸。

此外,不同资产的头寸数量应相互关联。假设点值(PointValue)是存款货币中一个点的价格。则仓位的交易量应满足相等性。

在这种情况下,相同点数的价格变动将为每种工具提供大致相同的结果。

此外,我在EA中又增加了两个水平。穿过了第一个水平表示需要将仓位转移到盈亏平衡,它的值是33%。穿过第二个水平会引发关闭所有仓位,这个平仓水平是67%,但不超过零。改变这些水平会极大地影响EA的盈利能力。

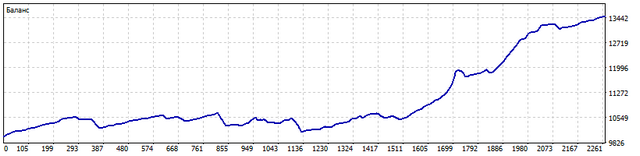

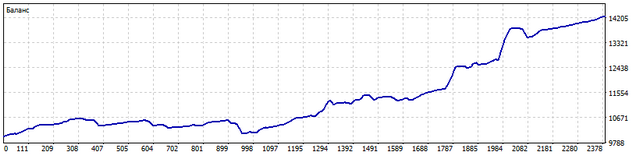

让我们按照以下规则测试EA。这就是 2021.01.01 至 2023.06.30 期间 EURUSD 和 USDCHF 的余额变化情况。

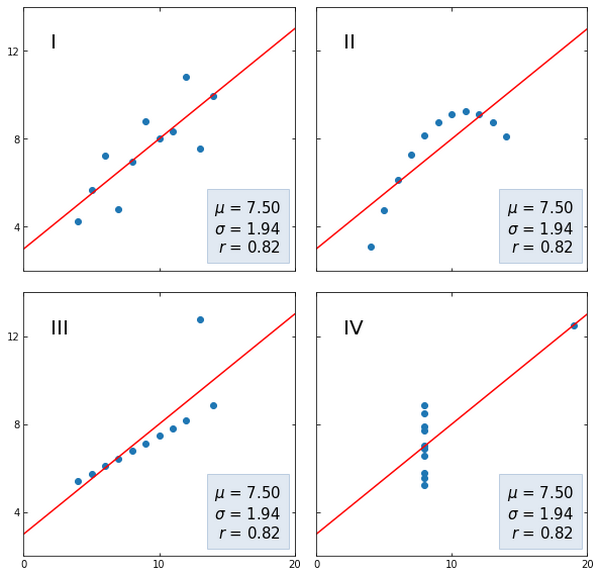

不算差。但 Pearson 相关系数有几个特点。只有当时间序列值具有正态分布时,才有理由使用它。此外,该系数受到尖峰的显著影响。此外,Pearson 相关只能识别线性关系。为了说明这些特性,最好使用安斯库姆四重奏(Anscombe's quartet)。

第一个图显示了没有任何特性的线性相关性。第二组数据具有非线性关系,Pearson 系数无法揭示其强度。在第三组中,相关系数受到强尖峰的影响。第四张图中没有相关性,但即使是一个值也足以出现相当强的相关性。

Spearman秩相关系数没有这些缺点。它很好地捕捉到了两个时间序列不断增加或减少的相关性。对于Spearman相关性,原始数据根据哪种定律分布并不重要。Pearson系数只适用于正态分布的数据。相反,Spearman 系数可以很容易地处理任何其他分布或它们的组合。

此外,Spearman 相关系数可以揭示非线性关系。例如,一个时间序列具有线性趋势,而另一个具有指数趋势。Spearman 系数可以很容易地处理这种情况,而 Pearson 系数将无法完全揭示这些序列之间关系的强度。

我们可以如下计算 Spearman 秩相关系数。首先,我们需要创建两个数组。在每个数组中,我们将为这两个交易品种写入价格值和柱形索引。

| 索引 | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06994 | 0.89312 |

| 1 | 1.06980 | 0.89342 |

| 2 | 1.07058 | 0.89277 |

| 3 | 1.07045 | 0.89294 |

| 4 | 1.07089 | 0.89283 |

现在我们需要按升序对这两个数组进行排序。经过分类,我们对价格值不感兴趣。我们只关心排序之前的索引值和当前的索引值。括号中的数字是数组排序之前的价格索引。

| 当前索引 | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06980 (1) | 0.89277 (2) |

| 1 | 1.06994 (0) | 0.89283 (4) |

| 2 | 1.07045 (3) | 0.89294 (3) |

| 3 | 1.07058 (2) | 0.89312 (0) |

| 4 | 1.07089 (4) | 0.89342 (1) |

现在,在排序之前,我们需要找出当前价格指数与相同指数之间的差异。例如,让我们找出差异D0。首先,让我们找到等于零的价格索引,分别为1.06994 EURUSD 和 0.89312 USDCHF。目前这些价格的索引是1和3。那么,差值D0=1–3=-2。

接下来,求差D1。当前 1.06980 EURUSD 的价格索引为0,0.89342 USDCHF 的价格索引是4。D1 = 0 – 4 = -4.

其余差额以相同方式计算。

在我们计算了所有的差异之后,我们可以计算Spearman秩相关系数:

乍一看,Pearson 系数和 Spearman 系数之间的差异很小。

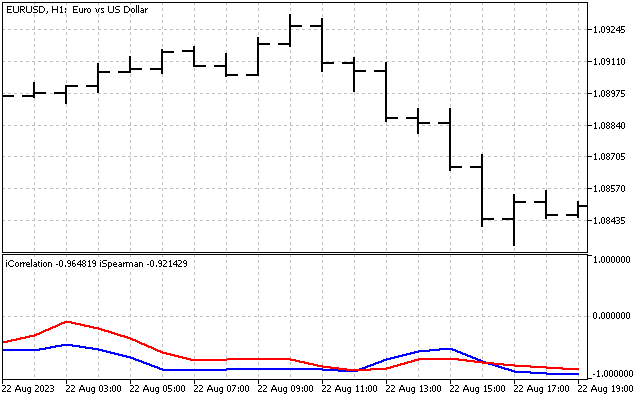

但它可能会对交易结果产生重大影响。与 Pearson 系数相比,用相同参数测试EA显示出更好的结果。

应该记住,所使用的交易策略可以显著改进。例如,我们可以使用跟踪止损,而不是严格地将头寸转移到盈亏平衡,而使用止损和获利有助于减少存款负担。

应特别注意相关时段的选择,交易风格取决于此。短的相关时段表明交易具有剥头皮交易的性质,而大的相关时段则表明趋势跟随策略。

协整

20世纪80年代,Clive Granger 提出了时间序列协整(cointegration)的概念。既然存在协整,那么首先就应该存在整合。让我们看看它是什么。

假设我们有一个时间序列,其值根据以下定律变化:

其中c是常数,而rand是随机数。这个公式看起来很简单,但可以用来创建有趣的运动轨迹。要生成随机数,我们将使用Statistics库。这个库具有所有必要的分布,使我们能够生成集成的时间序列。

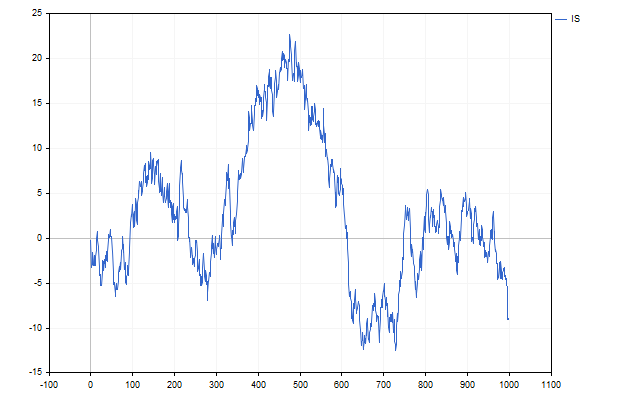

例如,这就是运动的样子,其中随机分量服从均匀分布。

它看起来像价格图吗?现在让我们用正态分布来代替均匀分布。我们将得到一张与价格走势更相似的图表。

但仍然缺少一些东西。价格图表通常以缺口为特征,让我们把正态分布和柯西分布的和作为一个随机变量,正是这种分布造成了黑天鹅、白乌鸦和其他惊喜。因此,我们得到以下时间序列。

有可能在交易中以某种方式使用所有这些集成吗?让我们假设我们有两个集成的序列,它们的随机增量服从相同的定律,尽管参数不同。如果我们找到这些序列之间的差异,那么我们可以预期这两个序列的随机分量将相互抵消。然后,我们将能够确定这些系列之间的长期关系,并且序列本身将被协整。

在实践中,可以使用以下差异来监测协整货币对的行为:

k和m比率的选择应使d[i]值尽可能少地偏离零。它们的值可以使用最小二乘法使用以下公式进行估计:

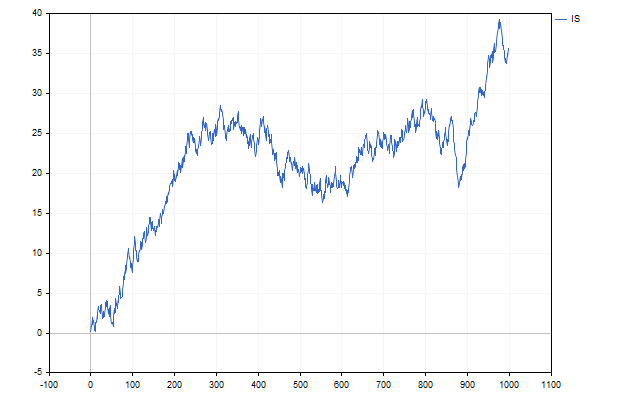

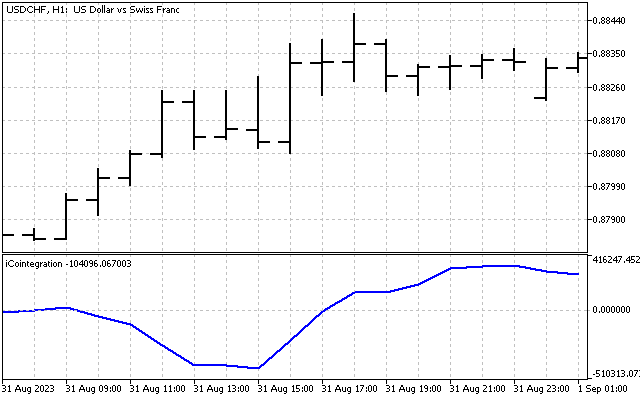

这就是USDCHF和USDCAD之间的差异变化。

该差异的值在上方或下方都没有什么限制。它在历史上的行为是选择协整对的主要标准。这个差值应该在零附近波动并改变符号,历史上这样的符号变化越多越好。

协整货币对的交易策略很简单,在很多方面都类似于相关性策略。当两个资产工具之间的差值达到某个最大值或最小值时,就会开启两个相反方向的仓位。当差值为零时,必须关闭这些仓位。

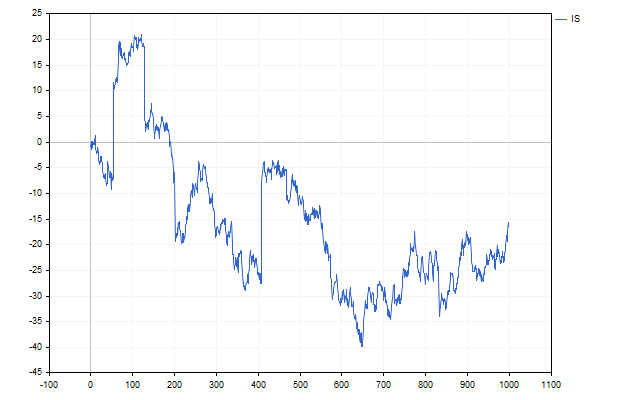

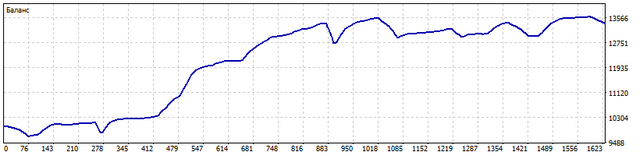

运行于 USDCHF 和 USDCAD 的EA显示,2021.01.01至2023.06.30期间的交易余额发生了以下变化。

为了提高EA交易的质量,应该使用与基于相关性的EA同样的建议。

结论

正如你所看到的,配对交易策略是非常有用的。然而,为了实际应用,它们需要仔细研究和完善。

在撰写文章时使用了以下程序:

| 名称 | 类型 | 特性 |

|---|---|---|

| sPearson | 脚本 | iPeriod - 相关周期数 分析市场观察中所有可用交易品种的历史相关性。完成后,将平均相关值保存在Files文件夹中 |

| iPearson | 指标 | SecSymbol - 第二个交易品种 iPeriod - 相关周期数 显示当前的Pearson相关系数 |

| sSpearman | 脚本 | 分析历史 Spearman 相关性 |

| iSpearman | 指标 | 显示当前 Spearman 相关性 |

| EA Correlation | EA | 基于Pearson和Spearman相关性的EA |

| Integrated Series | 脚本 | 该脚本显示了构建集成时间序列的能力。可以使用不同的分布 |

| sCointegration | 脚本 | 脚本评估货币对的可能协整 |

| iCointegration | 指标 | 该指标显示了两种货币对之间的协整差异 |

| EA Cointegration | EA | 应用货币对协整进行交易的EA |

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/13338

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

理论上是这样。但如何实际计算年利率呢?

如果问题是关于 ATR 期数的,可以用 TS 上的平均持仓期数乘以 N>1(储备金)。重要的是要考虑到 ATR,因为如果没有 ATR,就肯定会出现亏损。实际上是这样的。唯一的例外是 ATR1 与 ATR2 大致相等时的巧合。

因此,我们要考虑与斜线的相关性。有必要计算两个周期--长周期和短周期。通过长周期的相关性可以了解符号是朝一个方向还是朝不同的方向移动。

突然--长期上升趋势与下降斜线的相关性很容易得出大于 0.5 的正值....。

例如,趋势是由脉冲形成的,而主要时间是向下修正的。

突然--长期上升趋势与向下倾斜线的相关性,可以悄无声息地给出一个大于 0.5 的正值。

例如,趋势是由脉冲形成的,而主要时间是向下修正的。

这太耸人听闻了!给我看一个能产生这种效果的数字序列。

https://www.mql5.com/zh/signals/2020078?source=Site+Signals+Favourites

该信号似乎是基于欧元兑美元和美元兑瑞士法郎货币对的套利(背离)。

P/S 并非广告,只是吸引了我的眼球,从交易历史来看也是如此。

如果您收到 "填写 "订单,请添加

request.type_filling=ORDER_FILLING_IOC;您发现的每个请求