Обсуждение статьи "Выцарапываем профит до последнего пипса"

С почином Вас, Глеб Георгиевич!

Обязательно почитаю. ))

Стиль изложения статьи понравился - никаких туманных выражений

Конечная цель статьи - используем молотилку там где есть профит, вроде и заслуживает внимания, но...нас так не учили!

Мы все по науке хотим - вот тех.анализ, вот излом ЗигЗага, вот паттерн который мы искали, вот тейк как минимум 30 пипсов и ... и красивый отчет тестера, но...но только на истории! - т.е. без интеллектуального "садо-мазо", как то неуютно чувствуешь себя )))

Спасибо за статью и за свежий взгляд на цели трейдинга, бум думать.

Интересный материал, автору спасибо.

В статье есть ссылка на комментарий:

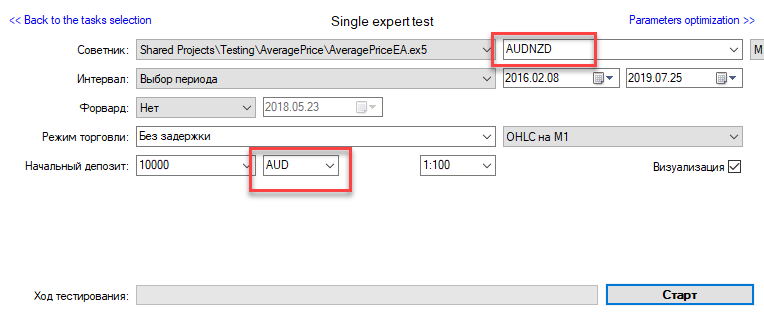

...Поэтому хочется обойти эту навязчивость/несовершенство MetaTrader 5 тестера. В MetaTrader 4 это сделать легко - там есть возможность поменять валюту счета прямо в тестере. MetaTrader 5 же лишен такой возможности.

Может быть он и был лишен, но где-то в прошлых билдах. Сейчас это не так. Вручную можно вбить в настройках Тестера любое имя символа (в поле, следующим за полем "Начальный депозит"). Например:

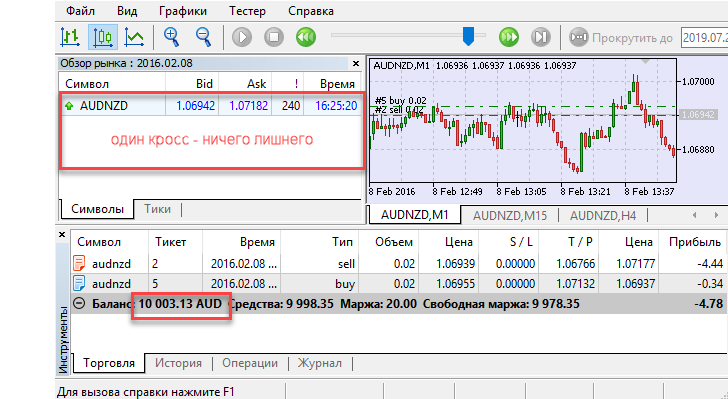

И тогда работаем только с котировками самого кросса, без подсоса котировок, связанных с валютой счёта. Например:

Отличная статья, которая показывает насколько сложно вытащить профит из котировок.

Для того приходится:

1. перебирать ДЦ по торговым условиям (не каждый дц имеет нескользящие лимитки, скорее, такие дц исключение)

2. Перебирать символы, что бы они удовлетворяли критериям ТС (в данном случае это mean reversion). Очень немногие символы удовлетворяют.

3. Бороться с тестером стратегий, который неправильно считает прибыль\дает положительные проскальзывания

4. Закономерность граничит со спредом\свопом\комиссией\проскальзываниями, которые могут убить такую прибыльную ТС. Поэтому приходится постоянно отслеживать качество исполнения, что бы оно не испортилось (например, через виртуальный тестер как у автора)

5. Ну и даже отличные результаты тестирования на OOS не дают гарантию того, что система не сломается в один прекрасный день, а когда это произойдет - неизвестно.

Можно сказать, что это практически высший пилотаж в трейдинге, продемонстрированный автором, и почти максимум из того, что можно выжать из сырых данных (тиков) на форексе.

Стоит учесть следующие моменты:

1. В статье идет анализ индикативных котировок лучших цен стакана.

2. Стоит ознакомиться с регламентом отправки лимитных ордеров на ПЛ. Если вы поставили лимитных ордер, это не значит что он так же сразу же поставлен у ПЛ.

Отсюда реальное исполнение может сильно отличаться от симуляции на индикативных котировках.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Выцарапываем профит до последнего пипса:

В статье сделана попытка совместить теорию с практикой на поприще алготрейдинга. Большинство разговоров на тему создания Торговых Систем связано с использованием исторических ценовых баров и различных индикаторов на них. Это то самое истоптанное поле, которое мы трогать не будем. Бары — это совсем искусственная сущность, поэтому возьмем что-то ближе к прото-информации — ценовые тики.

Источник

Откуда же взять ценовую инфомацию для исследований? Существует множество источников тиков. И логично сначала определиться среди них.

Наверное, больше шансов найти золотой самородок в той породе, где выше концентрация содержания золота. Поэтому возьмем источник тиков, в котором больше потенциального профита. Методика определения такого сравнительного критерия была описана в этом комментарии. На основе данного метода был выбран этот архив тиковых данных на многие гигабайты. Миллиарды тиков.

Кастомные тики

Загнать в тестер MetaTrader 5 тики возможно через кастомные символы. Это все довольно громоздко для быстрого понимания, поэтому просто воспользуемся уже готовым скриптом ThirdPartyTicks, который создает такие символы на основе данных из выбранного архива котировок.

Автор: fxsaber