Что такое Мартингейл и имеет ли смысл им пользоваться?

Что такое Мартингейл?

Если просто зайти в Яндекс и набрать «мартингейл» или «мартингал»,

то поисковик выдаст большое количество ссылок, где подробно

описывается эта система. Что интересно, среди всевозможных

сайтов попадаются и сайты интернет-казино, на которых заверяют,

что эта система работает и надо только ввести номер кредитной

карты, чтобы начать грести деньги. Странно только, неужели казино

так просто готовы отдать свои деньги? Если мартингейл действительно

так хорошо работает, то непонятно почему еще не обанкротились

все казино…

Так что же такое мартингейл? Приведу определение из Wikipedia (http://ru.wikipedia.org/wiki/Система_мартингейл):

- Начинается игра с некоторой заранее выбранной минимальной ставки;

- После каждого проигрыша игрок должен увеличивать ставку так, чтобы в случае выигрыша окупить все прошлые проигрыши в этой серии, с небольшим доходом;

- В случае выигрыша игрок должен вернуться обратно к минимальной ставке.

Где применяется Мартингейл?

Самой простой азартной игрой для рассмотрения мартингейла является игра в монетку. Шансы выиграть и проиграть одинаковы и равны 50%: выпал орел – выиграли, решка – проиграли. Система мартингейл для этой игры строится следующим образом:

- Начинаем игру с некоторой маленькой ставки;

- После каждого проигрыша удваиваем ставку;

- В случае выигрыша возвращаемся к начальной ставке.

Так же можно применять мартингейл и при игре в рулетку, ставя

на красное и черное. Конечно вероятности там не 50 на 50, потому

что на рулетке присутствует сектор зеро, но достаточно близкие.

Применительно к трейдингу можно предложить следующий вариант

игры. Аналогом броска будет открытие позиции в любом направлении

(short или long) с одинакового удаленными от цены сделки уровнями

стоп-лосс и тейк-профит. Так как мы открываем позицию в произвольную

сторону, то вероятности выигрыша и проигрыша, аналогично, 50/50.

Поэтому в данной статье я ограничусь только рассмотрением классической

задачи о кидании монетки с удвоением ставки при проигрыше.

Математическая часть

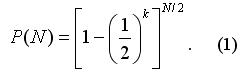

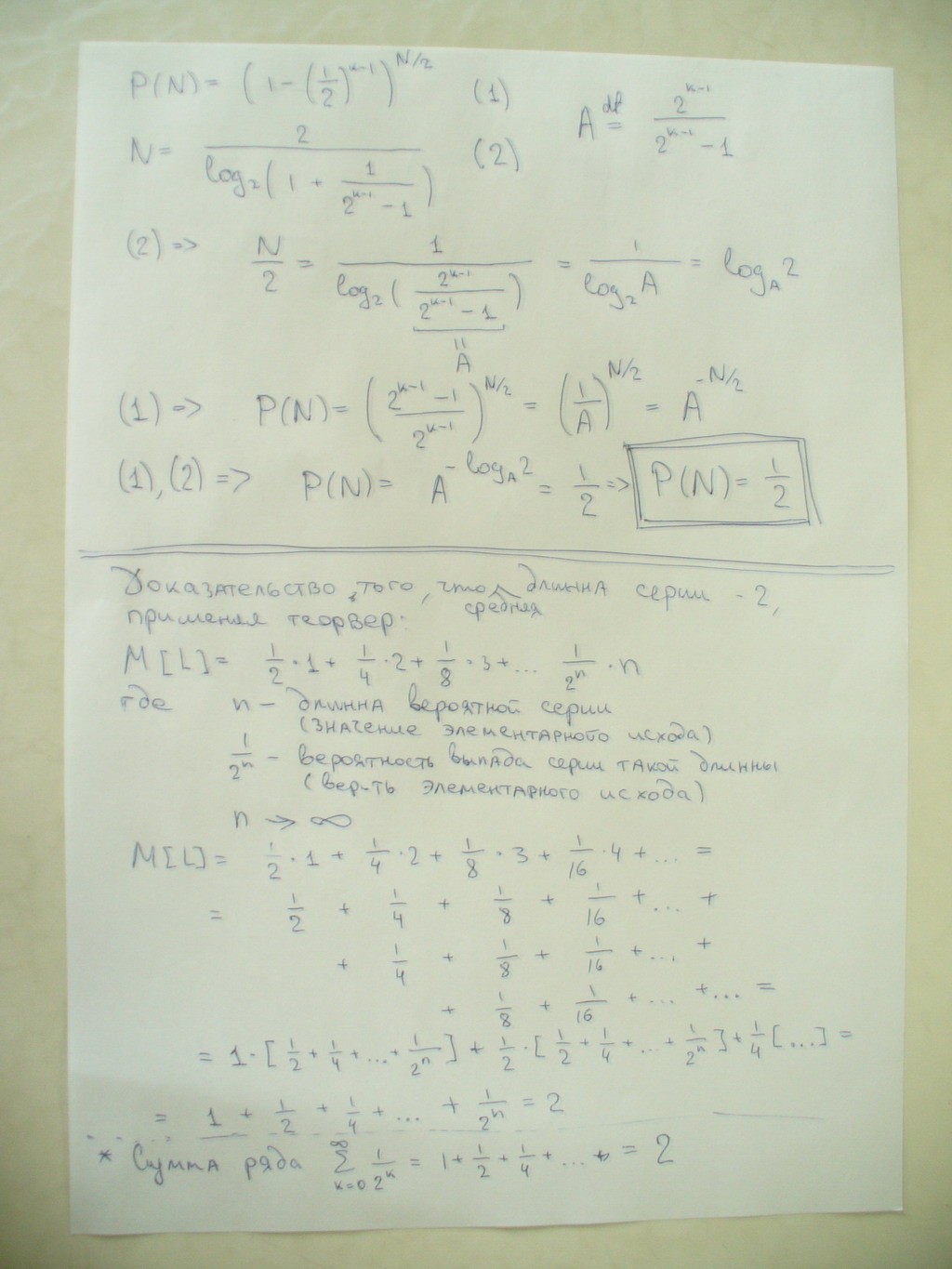

Далее проведем математический расчет зависимости вероятности проигрыша от возможной прибыли при игре в монетку с помощью мартингейла. Введем следующие обозначения:

- Серия – набор бросков, заканчивающийся на выигрышный. То есть все броски кроме последнего являются проигрышными. При этом цена ставки в первом броске серии минимальна, а во всех последующих бросках серии ставка удваивается;

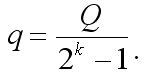

- Q – начальный депозит;

- q – цена начальной ставки;

- k – максимальное количество бросков (проигрышных) в серии, приводящее к банкротству (считаем что после k-го броска депозит равен нулю).

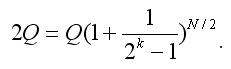

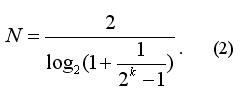

Так как каждый раз, в результате проигрышного броска мы удваиваем ставку, то эти величины можно связать следующим уравнением:

Если считать N нецелым (не округлять результаты уравнения (2) до целого значения), то P(N) не зависит от k и равно 1/2 (в этом Вы можете легко убедиться* подставив (2) в (1) и воспользовавшись простейшими свойствами логарифмов). То есть применение мартингейла не дает никаких преимуществ; мы с таким же успехом могли бы сразу поставить весь наш капитал Q и вероятность выигрыша была бы такой же (1/2).

Выводы из математической части

По правде говоря, когда я только начинал готовить вычисления для этой статьи, я ожидал, что в мартингейл увеличивает вероятность проигрыша. Как оказалось это не так и риск проигрыша не увеличивается. Однако данная статья хорошо разъясняет бессмысленность применения мартингейла.

Советник

После того как я получил вышеизложенные формулы, первое что я сделал, это написал небольшую программку, эмулирующую процесс игры в орлянку и составляющую статистику зависимости вероятности проигрыша P от коэффициента k. В результате проверки, я получил, что результаты программы (ее можно назвать «экспериментом») сходятся с математическими вычислениями.Конечно, идеальным вариантом было бы написать советника, торгующего по тем же правилам, что и при игре в орлянку, и наглядно убедиться в том, что теоретические и экспериментальные данные совпадают. Однако, это невозможно, по одной простой причине, начальная ставка q рассчитывается по формуле:

{kind=link}

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

Брейкпойнты в тестере – это возможно!

Брейкпойнты в тестере – это возможно!

Тестер в терминале MetaTrader 4: Это необходимо знать

Тестер в терминале MetaTrader 4: Это необходимо знать

Как реализовать свой критерий оптимизации

Как реализовать свой критерий оптимизации

Стратегия торговли, основанная на Анализе Точек Вращения (Pivot Points)

Стратегия торговли, основанная на Анализе Точек Вращения (Pivot Points)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

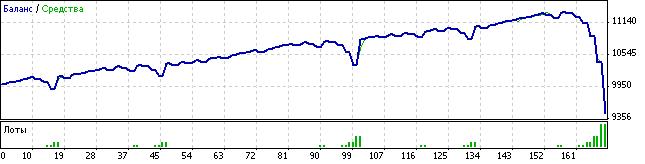

Интересная статья на тему "Мартингейл - зло", и тем не менее советники работающие по нему существуют и при этом еще и работают весьма успешно... :->

Большинство советников работают как раз не по мартингейлу. Они формируют совокупную позицию, для которой определяется средневзвешенная цена открытия. Это не мартингейл. Так кстати работает Илан.

Да, это не классический мартингейл, описанный в статье, но подобную илану схему тоже принято так называть из-за основной идеи: "убыток от предыдущих сделок, покрывается прибылью от последующих".

Кстати, на счет успешно работающих советников, это я загнул в 2008 году... это был как раз период, когда я работал с одним из таких советников и вроде бы успешно. Даже целых полгода продержался! :)

Потом еще долго работал в сторону снижения риска, но в конце-концов пришел к выводу, что работать с мартином - это занятие для камикадзе.

Хотя вот по отношению к классическому мартину у меня иногда просыпается мысль, что вот в статье описана ситуация, когда входы осуществляются абсолютно случайно, т. е. рынок рассматривается, как абсолютно случайный и вероятность исхода сделки близка к 50/50 (про спред забыли). Но, ИМХО, если применять входы по более-менее успешной системе, то, наверное, вероятность будет уже не 50/50, а скажем, 60/40 или 70/30... Не спасет ли это мартина от своей обреченности на слив?

Основная ошибка в расчетах в этой статье это то, что принимается одинаковая вероятность движения в ту или иную сторону в любой момент времени, на финансовых рынках это не так. Валюта не может (в нормальных условиях) бесконечно падать или бесконечно расти, а значит при открытии сделок в одну сторону с достаточно большим шагом, с каждым разом вероятность разворота и получения прибыли будет возрастать.

А вообще, если говорить об усреднении, то усредняют во всех стратегиях (исключение разве что только мифические стратегии с 100% прибыльных сделок), только усредняют по разному.

Кто то за счет большего тейкпрофита относительно стоплосса, кто то за счет большего процента прибыльных сделок против убыточных, при этом резкость нападок на явных усреднителей (там где прямой график вверх) порой поражает.

Доводы зачастую глупы и поверхностны, на пример:

- слив неизбежен - в некотором роде слив неизбежен при любой стратегии, а при грамотных расчетах вероятность слива на усреднителе не больше чем на любой другой стратегии, а то и меньше, поскольку можно просчитать экстремумы, что недоступно в индикаторных стратегиях

- растет растет а потом раз и кочерга - да, плохих мартинов вагон, но усреднять можно по разному, и кочерга говорит лишь о самом простом способе усреднения (через множитель лота), существует масса других способов управления позицией при усреднении

- проснулся, а депозит слит - для любителей помучаться =) посмотреть как депозит уходит 3 года подряд, могу сказать, что опять же, усреднять можно по разному, с тупым множителем предельный вес пирамиды может набраться за 3 дня (быстрее не видел) естественно при нехватке депо будет кочерга, но если немного подумать, то удовольствие можно и растянуть =), мне удавалось в качестве эксперимента, усреднение растянуть на год (дальше пирамида закрылась в плюс), хотя по некоторым расчетам такой способ имеет немного большую статистическую опасность, особенно на рынке до 2010 года

В общем усреднение (боже, как же я не люблю слово Мартингейл), при грамотном подходе может быть очень неплохим помощником или даже основой стратегии =)

Смысл пользоваться Мартингейлом есть, но с хорошим MM. Я как раз создал пару продуктов с использованием системы Mартингейл и MM.

Для использования Мартингейл должен быть достаточный запас денег.

Спасибо что сказали, а то мы об этом даже не догадывались. Прям америку открыли!