Что такое Мартингейл и имеет ли смысл им пользоваться?

Slobodov Gleb | 18 июля, 2007

Что такое Мартингейл?

Если просто зайти в Яндекс и набрать «мартингейл» или «мартингал»,

то поисковик выдаст большое количество ссылок, где подробно

описывается эта система. Что интересно, среди всевозможных

сайтов попадаются и сайты интернет-казино, на которых заверяют,

что эта система работает и надо только ввести номер кредитной

карты, чтобы начать грести деньги. Странно только, неужели казино

так просто готовы отдать свои деньги? Если мартингейл действительно

так хорошо работает, то непонятно почему еще не обанкротились

все казино…

Так что же такое мартингейл? Приведу определение из Wikipedia (http://ru.wikipedia.org/wiki/Система_мартингейл):

- Начинается игра с некоторой заранее выбранной минимальной ставки;

- После каждого проигрыша игрок должен увеличивать ставку так, чтобы в случае выигрыша окупить все прошлые проигрыши в этой серии, с небольшим доходом;

- В случае выигрыша игрок должен вернуться обратно к минимальной ставке.

Где применяется Мартингейл?

Самой простой азартной игрой для рассмотрения мартингейла является игра в монетку. Шансы выиграть и проиграть одинаковы и равны 50%: выпал орел – выиграли, решка – проиграли. Система мартингейл для этой игры строится следующим образом:

- Начинаем игру с некоторой маленькой ставки;

- После каждого проигрыша удваиваем ставку;

- В случае выигрыша возвращаемся к начальной ставке.

Так же можно применять мартингейл и при игре в рулетку, ставя

на красное и черное. Конечно вероятности там не 50 на 50, потому

что на рулетке присутствует сектор зеро, но достаточно близкие.

Применительно к трейдингу можно предложить следующий вариант

игры. Аналогом броска будет открытие позиции в любом направлении

(short или long) с одинакового удаленными от цены сделки уровнями

стоп-лосс и тейк-профит. Так как мы открываем позицию в произвольную

сторону, то вероятности выигрыша и проигрыша, аналогично, 50/50.

Поэтому в данной статье я ограничусь только рассмотрением классической

задачи о кидании монетки с удвоением ставки при проигрыше.

Математическая часть

Далее проведем математический расчет зависимости вероятности проигрыша от возможной прибыли при игре в монетку с помощью мартингейла. Введем следующие обозначения:

- Серия – набор бросков, заканчивающийся на выигрышный. То есть все броски кроме последнего являются проигрышными. При этом цена ставки в первом броске серии минимальна, а во всех последующих бросках серии ставка удваивается;

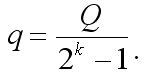

- Q – начальный депозит;

- q – цена начальной ставки;

- k – максимальное количество бросков (проигрышных) в серии, приводящее к банкротству (считаем что после k-го броска депозит равен нулю).

Так как каждый раз, в результате проигрышного броска мы удваиваем ставку, то эти величины можно связать следующим уравнением:

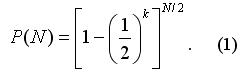

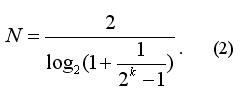

Если считать N нецелым (не округлять результаты уравнения (2) до целого значения), то P(N) не зависит от k и равно 1/2 (в этом Вы можете легко убедиться* подставив (2) в (1) и воспользовавшись простейшими свойствами логарифмов). То есть применение мартингейла не дает никаких преимуществ; мы с таким же успехом могли бы сразу поставить весь наш капитал Q и вероятность выигрыша была бы такой же (1/2).

Выводы из математической части

По правде говоря, когда я только начинал готовить вычисления для этой статьи, я ожидал, что в мартингейл увеличивает вероятность проигрыша. Как оказалось это не так и риск проигрыша не увеличивается. Однако данная статья хорошо разъясняет бессмысленность применения мартингейла.

Советник

После того как я получил вышеизложенные формулы, первое что я сделал, это написал небольшую программку, эмулирующую процесс игры в орлянку и составляющую статистику зависимости вероятности проигрыша P от коэффициента k. В результате проверки, я получил, что результаты программы (ее можно назвать «экспериментом») сходятся с математическими вычислениями.Конечно, идеальным вариантом было бы написать советника, торгующего по тем же правилам, что и при игре в орлянку, и наглядно убедиться в том, что теоретические и экспериментальные данные совпадают. Однако, это невозможно, по одной простой причине, начальная ставка q рассчитывается по формуле: