O que é Martingale? É sensato utilizá-lo?

O que é Martingale?

Se você escrever "martingale" na busca, aparecerá um grande número de páginas com a descrição deste sistema. É interessante notar que, entre outros, você conhecerá web-sites de casinos on-line que garantem que este sistema funciona, tudo que você precisa é digitar seu número de cartão de crédito para começar a recolher dinheiro. O que é estranho - os casinos estão prontos para dar dinheiro tão facilmente? Se o Martingale realmente funciona tão bem, então por que todos os cassinos não faliram?

Então, o que é Martingale? Aqui está a definição da Wikipédia:

- Um jogo começa com uma certa aposta mínima;

- Depois de perda, a aposta deve ser aumentada de modo que o vencedor recupere todas as perdas anteriores e lucre um pouco;

- Caso vença, o apostador retorna para a aposta mínima.

Onde o Martingale é utilizado?

A aposta mais simples para a análise do Martingale é o jogo chuck-farthing. As chances de ganhar e de perder são iguais, o apostador ganha se der cara e perde se der coroa. O sistema Martingale para este jogo funciona da seguinte maneira:

- Comece o jogo com uma aposta pequena;

- Após cada perda, dobre a aposta;

- Caso vença, retorne para a aposta mínima.

O Martingale também pode ser usado no jogo da roleta, apostando no vermelho ou no preto. As chances são inferiores a 50/50,mas são próximas a este valor, pois há também o número Zero.

A seguinte variante do jogo pode ser utilizada para trading. Análogo com o cara ou coroa, abrimos uma posição em qualquer direção (curto ou longo) com stop-loss e take-profit igualmente distante do preço de negociação. Ao abrirmos a posição em uma direção aleatória, a probabilidade de ganhos e perdas é análoga - 50/50. Sendo assim, neste artigo vou descrever apenas o problema clássico de jogar cara ou coroa dobrando a aposta em uma perda.

Parte matemática

Vamos realizar um cálculo matemático da dependência da probabilidade de perda do lucro possível no jogo com uma moeda usando o sistema Martingale. Vamos apresentar os seguintes símbolos:

- Set – um conjunto de lançamentos, terminado por um vencedor. Isto é, todos os lançamentos exceto o último que perder. No primeiro lançamento a aposta é mínima, em cada próximo lançamento no conjunto a aposta é duplicada;

- Q – depósito inicial;

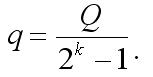

- q – preço da aposta inicial;

- k – número máximo de lançamentos (perda) no conjunto, levando a falência (suponha que depois do lançamento k o depósito é igual a zero).

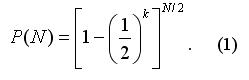

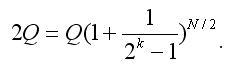

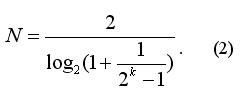

À medida que dobramos a aposta após cada lançamento podemos derivar a seguinte equação:

Se considerarmos N um valor não inteiro(não arredondar os resultados da equivalência(2) para um número inteiro, então P(N) não depende de k e é igual a 1/2 (você pode facilmente verificar isto, inserindo (2) em (1) e utilizando as propriedades mais simples dos logaritmos). Isto é, o uso do Martingale não fornece quaisquer vantagens; poderíamos também apostar todo o nosso capital Q e a probabilidade de vencer seria a mesma (1/2).

Conclusões da parte matemática

Falando francamente, no início da preparação dos cálculos para este artigo, eu esperava que o Martingale fosse aumentar a probabilidade de perda. Parecia ser errado e o risco de perda não é aumentado. Ainda assim, este artigo descreve muito bem a falta de sentido de usar o Martingale.

Expert Advisor

Depois de obter as fórmulas anteriores, a primeira coisa que fiz foi escrever um pequeno programa, simulando o processo de jogar chuck-farthing e compondo as estatísticas da probabilidade de derrotas (P) dependentes do coeficiente k. Após a verificação, descobri que os resultados do programa (pode ser chamado de "um experimento") coincide com cálculos matemáticos.Claro, a variante ideal seria escrever um Expert Advisor, realizar trading pelas mesmas regras do jogo chuck-farthing, certificando-se que os dados teóricos e experimentais são idênticos. Mas isto não é possível pois a aposta inicial é calculada utilizando a fórmula:

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1481

{kind=link}

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

Previsão de preços utilizando redes neurais

Previsão de preços utilizando redes neurais

O envio do sinal de trade via feed RSS

O envio do sinal de trade via feed RSS

Linguagem MQL4 para Iniciantes. Perguntas difíceis em frases simples

Linguagem MQL4 para Iniciantes. Perguntas difíceis em frases simples

O básico de codificação de um Expert Advisor de cobertura

O básico de codificação de um Expert Advisor de cobertura

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso