Teoria das Categorias em MQL5 (Parte 7): Domínios Multiconjuntos, Relativos e Indexados.

Introdução

No artigo anterior, analisamos como mudanças em cones e composições podem afetar os resultados da análise de sensibilidade, apresentando assim oportunidades no design do sistema, dependendo dos indicadores e ativos que poderiam estar sendo negociados. Neste, faremos uma análise mais profunda dos vários tipos de domínios especiais/únicos que se podem encontrar, e também exploraremos como suas relações podem ser usadas para moderar as expectativas na volatilidade de preços.

Multidomínios

Na teoria das categorias, um multidomínio (também conhecido como saco ou heap) é uma generalização de um domínio que permite múltiplas ocorrências do mesmo elemento. Lembre-se de que, no artigo um, a definição rigorosa de um domínio exigia que cada elemento fosse único. Um multidomínio acomoda situações em que a repetição de elementos dentro de um domínio é necessária para capturar adequadamente todos os metadados desses elementos dentro desse domínio. Por exemplo, considere um domínio consistindo das palavras nesta frase:

"A teoria dos conjuntos lida com conjuntos, enquanto a teoria das categorias lida com conjuntos de conjuntos, conjuntos de conjuntos de conjuntos e assim por diante."

"A teoria dos conjuntos lida com conjuntos, enquanto a teoria das categorias lida com conjuntos de conjuntos, conjuntos de conjuntos de conjuntos e assim por diante."

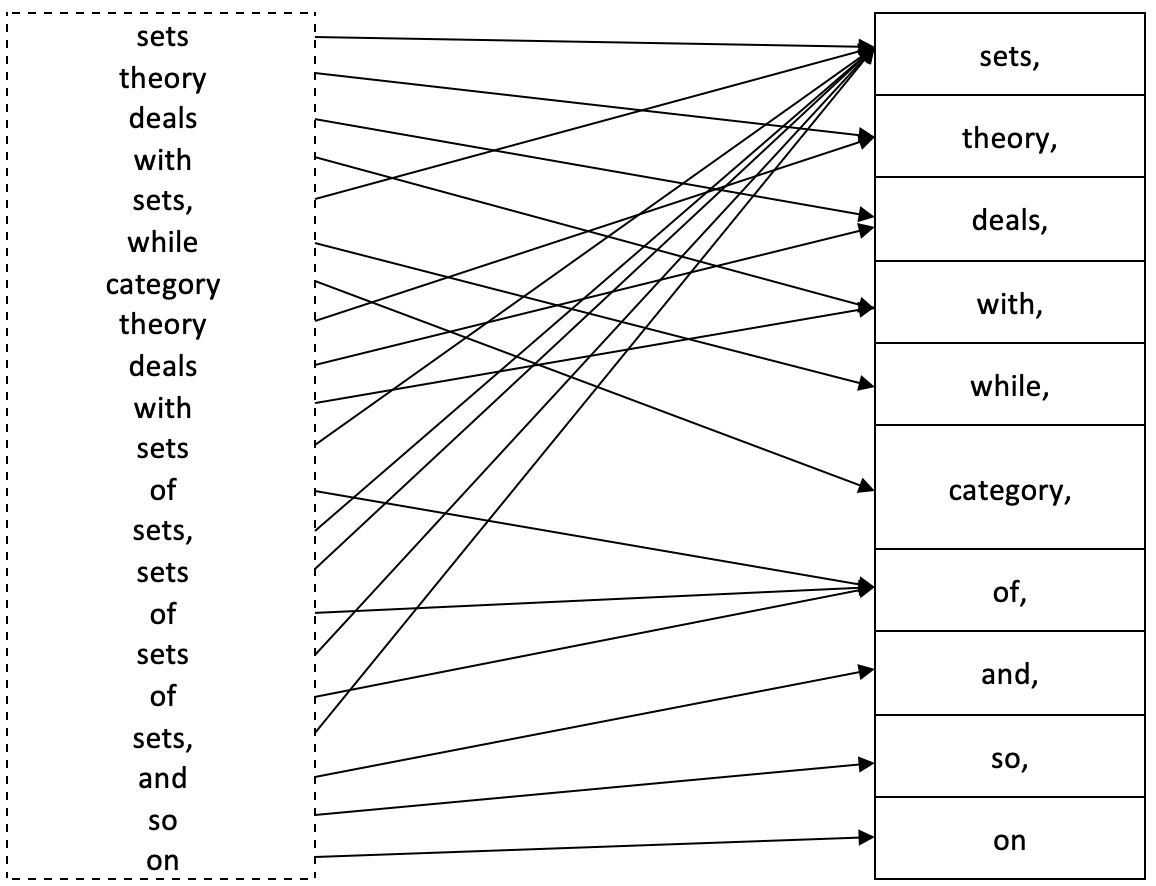

Tipicamente, isso seria representado em um domínio da seguinte forma:

{sets, theory, deals, with, while, category, of, and, so, on}

No entanto, como você pode ver, o significado completo da frase é perdido. Para capturar essa informação adicional, um multidomínio X é formalmente definido como

X := (N, π)

- N é uma representação típica do domínio de X porque apenas enumera os elementos em X sem repetição.

- π é um homomorfismo de X para N.

π: X → N,

N é frequentemente referido como o conjunto de nomes em X, e π é a função de nomeação para X. Dado um nome x ∈ N, com π -1(x) ∈ X como a pré-imagem; o número de elementos em π -1(x) é chamado de multiplicidade de x.

Colocando tudo isso junto, teríamos o seguinte diagrama.

Assim, a multiplicidade de 'conjuntos' seria 8, a de 'negócios' 2, para 'categoria' seria 1 e assim por diante.

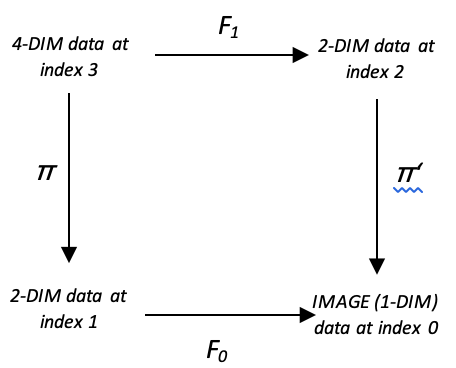

Para ilustrar isso ainda mais para um trader, consideremos uma série temporal de preços. Se estivermos interessados em mudanças no intervalo da barra de preços e quisermos prever essas mudanças usando a ação anterior da barra de preços, poderíamos criar 2 domínios que expliquem essa relação.

Se tomarmos a ação anterior do preço como um conjunto de dados multidimensionais e as mudanças que queremos prever como unidimensionais, a homomorfia entre os dois conectará ambos os domínios ao longo de um intervalo de treinamento, digamos, uma barra de preços. O diagrama abaixo pode ajudar a demonstrar isso com clareza.

Esse conjunto de homomorfia representa um domínio multidimensional, porque ao lidar com vários pontos de dados (ou mesmo apenas um em algumas instâncias), estamos destinados a ter repetições no domínio de origem. Para o codomínio, podemos normalizar todos os pontos de dados como inteiros que variam de -100 a +100, como uma representação percentual da magnitude da mudança resultante no intervalo de preço. Essa normalização significa que não teremos repetições, portanto, os elementos no codomínio podem ser resumidos como abaixo.

{-100, -80, -60, -40, -20, 0, 20, 40, 60, 80, 100}

Com um tamanho total de 11. Podemos levar esse conjunto de homomorfia um passo adiante, considerando dados de domínio com mais de duas dimensões. Suponhamos que, ao prever mudanças no intervalo da barra de preços, consideramos mais de um intervalo? Vamos ver o diagrama abaixo.

É semelhante ao que tínhamos acima, com a única diferença sendo a adição de pontos de dados. Idealmente, teríamos que treinar nosso modelo para acumular pontos de dados suficientes nos domínios e codomínios, e para usá-lo, poderíamos utilizar vários métodos ao mapear para o codomínio. Para este artigo, poderíamos considerar o uso de uma abordagem "o vencedor leva tudo" para selecionar a previsão do codomínio. Portanto, o vencedor leva tudo seria o ponto de dados multidimensional (que é simplesmente representado como um vetor ou um array, já que a classe de elementos é um array) que, quando sua distância em relação aos novos dados de entrada ou atuais, é a mais próxima de todas aquelas no domínio. Isso seria capturado como mostrado no código abaixo.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ int CTrailingCT::Morphisms_A(CHomomorphism<double,double> &H,CDomain<double> &D,CElement<double> &E,int CardinalCheck=4) { int _domain_index=-1,_codomain_index=-1; if(E.Cardinality()!=CardinalCheck){ return(_domain_index); } double _least_radius=DBL_MAX; for(int c=0;c<D.Cardinality();c++) { double _radius=0.0; m_element_a.Let(); if(D.Get(c,m_element_a)) { for(int cc=0;cc<E.Cardinality();cc++) { double _e=0.0,_d=0.0; if(E.Get(cc,_e) && m_element_a.Get(cc,_d)) { _radius+=pow(_e-_d,2.0); } } } _radius=sqrt(_radius); if(_least_radius>_radius) { _least_radius=_radius; _domain_index=c; } } // for(int m=0;m<H.Morphisms();m++) { m_morphism_ab.Let(); if(H.Get(m,m_morphism_ab)) { if(m_morphism_ab.Domain()==_domain_index) { _codomain_index=m_morphism_ab.Codomain(); break; } } } return(_codomain_index); }

Para aplicar a teoria das categorias neste modelo, consideraríamos o conceito de comutação, já abordado em artigos anteriores. Se adaptarmos o diagrama mostrado abaixo, teríamos arranjos de multidomínios em homomorfismos π e π', e a capacidade de comutar simplesmente implica que temos duas maneiras de projetar mudanças no intervalo de preço.

A aplicação dessa característica para obtenção de previsões se torna possível através de:

- Encontrar a média entre duas projeções

- Aplicar o máximo delas

- Utilizar o mínimo delas

Para o código compartilhado, fornecemos a opção de seleção entre mínimo, média e máximo, como mostrado no trecho de código abaixo.

//+------------------------------------------------------------------+ //| Checking trailing stop and/or profit for short position. | //+------------------------------------------------------------------+ bool CTrailingCT::CheckTrailingStopShort(CPositionInfo *position,double &sl,double &tp) { //--- check if(position==NULL) return(false); Refresh(); m_element_a.Let(); m_element_b.Let(); m_element_c.Let(); m_element_bd.Let(); m_element_cd.Let(); SetElement_A(StartIndex(),m_element_a); int _b_index=Morphisms_A(m_multi_domain.ab,m_multi_domain.ab.domain,m_element_a,4); int _c_index=Morphisms_A(m_multi_domain.ac,m_multi_domain.ac.domain,m_element_a,2); SetElement_B(StartIndex(),m_element_b); SetElement_C(StartIndex(),m_element_c); int _b_d_index=Morphisms_D(m_multi_domain.bd,m_multi_domain.bd.domain,m_element_b,2); int _c_d_index=Morphisms_D(m_multi_domain.cd,m_multi_domain.cd.domain,m_element_c,2); int _bd=0,_cd=0; if(m_multi_domain.bd.codomain.Get(_b_d_index,m_element_bd) && m_element_bd.Get(0,_bd) && m_multi_domain.cd.codomain.Get(_c_d_index,m_element_cd) && m_element_cd.Get(0,_cd)) { m_high.Refresh(-1); m_low.Refresh(-1); int _x=StartIndex(); double _type=0.5*((_bd+_cd)/100.0); //for mean if(m_type==0){ _type=fmin(_bd,_cd)/100.0; } //for minimum else if(m_type==2){ _type=fmax(_bd,_cd)/100.0; } //for maximum double _atr=fmax(2.0*m_spread.GetData(_x)*m_symbol.Point(),m_high.GetData(_x)-m_low.GetData(_x))*(_type); double _sl=m_high.GetData(_x)+(m_step*_atr); double level =NormalizeDouble(m_symbol.Ask()+m_symbol.StopsLevel()*m_symbol.Point(),m_symbol.Digits()); double new_sl=NormalizeDouble(_sl,m_symbol.Digits()); double pos_sl=position.StopLoss(); double base =(pos_sl==0.0) ? position.PriceOpen() : pos_sl; sl=EMPTY_VALUE; tp=EMPTY_VALUE; if(new_sl<base && new_sl>level) sl=new_sl; } //--- return(sl!=EMPTY_VALUE); }

Se executarmos testes no EURGBP no período de tempo diário de 01.01.2022 a 01.08.2022 e usarmos um sinal simples como o Oscilador Impressionante integrado ('SignalAO.mqh'), obteríamos o seguinte relatório.

Como controle, se executarmos de forma semelhante o mesmo sinal, mas usando uma das classes de trailing embutidas que usa Média Móvel sobre o mesmo período e mesmo período de tempo diário, com a mesma classe de dimensionamento de posição (margem fixa), obteríamos o seguinte relatório.

Isso aponta para o potencial do uso de multidomínios não apenas para projetar mudanças no intervalo da barra de preços para informar decisões de trailing stop, mas possivelmente também decisões de sinal ou gestão de dinheiro. Nós abordamos apenas os trailing stops neste artigo, então talvez o leitor possa explorar as outras 2 aplicações em seu próprio tempo.

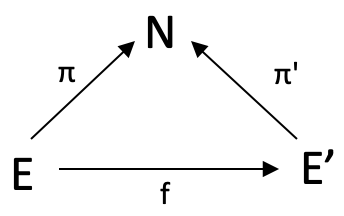

Domínios Relativos

Domínios relativos são uma extensão dos conceitos mencionados acima sobre multidomínios; no entanto, a Wikipedia ainda não possui uma página de referência sobre esse assunto. No entanto, se revisitarmos nosso primeiro exemplo acima que usava uma frase simples para definir multidomínios, levaríamos isso um passo adiante ao ter o codomínio, N, como o dicionário de todas as palavras em inglês. Isso implicaria que qualquer frase em inglês teria um homomorfismo com N. Um homomorfismo de uma frase A para uma frase B enviaria cada palavra encontrada em algum lugar de A para a mesma palavra encontrada em algum lugar de B.

No entanto, formalmente, um mapeamento de domínios relativos sobre N, representado como f: (E,π) à (E’,π’), é uma função f: E àE’ tal que o seguinte triângulo se desloca:

Para ilustrar isso para os traders, exploraríamos o morfismo f ao modificar nosso diagrama de comutação anterior para ser um triângulo simples, sem o domínio D. Ao explorar o f, buscaríamos pesos de morfismo entre dois domínios E e E’, que para fins de demonstração são, como mencionado acima, dados multidimensionais no índice zero e no índice 1. A "multidimensionalidade" simplesmente significa que estamos medindo e registrando mais de um ponto de dados. Em nosso caso, isso são mudanças nos máximos e mudanças nos mínimos. Portanto, porque já conhecemos a mudança eventual no intervalo de preço para a barra no índice 1 (nosso lag), usaríamos o morfismo f para transformar nosso ponto de dados atual, cuja mudança eventual ainda não conhecemos, e encontrar qual dos elementos em E’ ele mais se assemelha. O elemento do codomínio do casamento mais próximo através de π’ nos dará nossa mudança projetada.

Rodando testes como antes nos fornece o seguinte relatório.

Como você pode notar, o relatório é idêntico ao nosso primeiro, no entanto, houve algumas melhorias leves nos testes adicionais que realizei, embora esses não sejam compartilhados aqui. Tenha em mente que todos esses EAs estão usando o mesmo sinal de entrada (sinal integrado do Awesome Oscillator), sendo a única diferença na implementação do trailing stop.

Domínios Indexados

Domínios indexados são equivalentes a domínios relativos no sentido de que eles pegam os elementos do domínio N acima e os transformam em domínios de forma que cada um desses novos domínios tenha uma relação com os elementos em E e E'. Um exemplo rápido para ilustrar como isso poderia ser é se considerarmos uma escola que tem uma coleção de turmas (N). Cada turma tem um domínio de alunos que a frequentam (E) e cada turma também tem um domínio de cadeiras (E'). Os domínios E e E' são então referidos como domínios indexados de N por causa de sua relação com a turma.

Para os traders, aumentaríamos nosso domínio N, que tinha 11 valores, para agora ter 11 domínios. Cada domínio capturaria incrementos mais finos nas mudanças no intervalo de preço. Por exemplo, no lugar do elemento representado por 40 (mudança de 40%), poderíamos ter 9 novas mudanças no domínio:

{32.5, 35.0, 37.5, 40.0, 42.5, 45.0, 47.5, 50.0}

Este domínio então mapeia para todos os elementos em E e E', que em nosso caso no último exemplo era um conjunto de dados multidimensionais capturando mudanças em 1 intervalo e mudanças em 2 intervalos. Se dermos um passo atrás e considerarmos aplicações mais gerais de domínios indexados para traders, poderíamos criar uma lista bastante extensa. Aqui estão cinco possíveis usos.

Médias móveis, um indicador popular usado por traders para suavizar flutuações de curto prazo nos dados do mercado e identificar tendências nos preços dos ativos. Essa técnica envolve calcular o preço médio de um ativo ao longo de uma janela de tempo e depois traçá-lo em um gráfico para revelar padrões e tendências.

Conjuntos Indexados e teoria das categorias podem oferecer uma maneira de olhar para médias móveis de forma diferente. Como já mencionado, um conjunto indexado é uma coleção de elementos que são indexados por outro domínio. No contexto das médias móveis, o domínio indexado poderia constituir diferentes períodos para calcular a média móvel, uma vez que cada período constitui um buffer de períodos de médias móveis, que podem ser considerados um domínio.

Nossos domínios E e E' poderiam ser médias móveis calculadas pelo preço típico e médias móveis calculadas pelo preço médio, respectivamente. Poderiam haver outros domínios além dos dois considerados ao longo deste artigo, como no caso da MA pelo preço de fechamento, ou preço médio ponderado e assim por diante. É suficiente dizer que essa classificação de subdomínio pode ser estudada fora da Teoria das Categorias. No entanto, o que a Teoria das Categorias contribui para esse estudo é o foco nas relações de domínio relativo. Os morfismos entre E e E' (f), como entre a MA do preço médio no período de 21 e a MA do preço médio no período de 34, podem ter muitos usos. Um deles poderia ser no mapeamento de uma "ribbon" de média móvel, em que, se acompanharmos as mudanças nos pesos nesses morfismos, poderíamos quantificar o quanto uma tendência ainda tem para continuar ou se uma reversão está prestes a ocorrer.

Além da aplicação em posições em aberto, rastreando e prevendo a volatilidade de preços por meio da classificação, pode ser útil listar algumas outras aplicações de multidomínios e domínios indexados na teoria das categorias para traders. Aqui estão algumas, no que diz respeito à seleção de sinais de entrada.

- Análise do Livro de Ofertas. Ao registrar ordens de compra e venda no livro de ofertas como múltiplos domínios (pois um ativo específico pode ser comprado ou vendido em momentos e distribuições diferentes, o que significa que o domínio do ativo terá "repetições"), o trader pode determinar onde a demanda e a oferta para o ativo estão concentradas. Se o domínio de compra for maior do que o domínio de venda, isso pode ser um sinal de compra; e se o domínio de venda for maior, isso pode ser um sinal de venda.

- Análise da Carteira. Os múltiplos domínios podem representar a carteira do trader, onde cada elemento representa um ativo ou título específico (por quê? Porque cada ativo pode ser protegido por contratos de opções ou outros instrumentos derivativos, o que significa que eles aparecem mais de uma vez). Analisando esses múltiplos domínios de ativos e concentrando-se nos resultados, o trader pode tomar decisões de compra de mais ativos com bom desempenho e fechar posições, ou até mesmo abrir posições curtas em ativos com baixo desempenho.

- Gestão de Riscos. Múltiplos domínios podem refletir a distribuição de risco na carteira do trader ao analisar, por exemplo, quedas de desempenho em sessões de negociação anteriores (cada intervalo normalizado de quedas pode aparecer várias vezes em diferentes sessões, levando à aplicação de múltiplos domínios). Se o domínio de ativos de alto risco for maior do que o domínio de ativos de baixo risco, isso pode ser um sinal de venda de alguns ativos de alto risco e compra de alguns ativos de baixo risco.

- Estratégias de Negociação. Os múltiplos domínios podem representar estratégias de negociação, onde cada elemento é uma decisão de negociação específica, como colocar ordens de mercado, ordens pendentes, stop orders ou realizar lucros (essas decisões inevitavelmente se repetem, e a sequência em que são tomadas é significativa, o que significa que os múltiplos domínios ajudarão a obter informações sobre essa sequência e ajudarão na análise subsequente). Ao analisar muitas negociações bem-sucedidas, o trader pode decidir implementar estratégias longas semelhantes para essas negociações.

- Indicadores Técnicos. Os múltiplos domínios podem representar indicadores técnicos, como médias móveis ou bandas de Bollinger, registrando seus valores normalizados ao longo do período estudado (valores normalizados para cada intervalo inevitavelmente se repetem ao longo do intervalo estudado e, ao observar a sequência dessas repetições dentro do múltiplo domínio, tornamos a análise mais abrangente). Se o múltiplo domínio dos valores de um indicador técnico específico estiver acima ou abaixo de um limite definido, isso pode ser usado como sinal de compra ou venda.

- Correlações. Um múltiplo domínio pode representar correlações entre diferentes ativos ou títulos. Os valores de correlação geralmente estão na faixa de -1,0 a +1,0, e se esses valores forem normalizados, digamos, para uma casa decimal, eles resultarão em valores como {1,0, 0,4, -0,7, 0,1,...} e assim por diante. Tais correlações podem ser medidas entre ativos ou em janelas de tempo do mesmo ativo, o que novamente implica a inevitabilidade de repetições. Ao colocar essas repetições em múltiplos domínios, que podem estar relacionados ao codomínio onde os nomes dos ativos estão listados, a análise não perde a importância de cada valor de correlação. Se o múltiplo domínio de ativos que estão fortemente correlacionados com ativos de alta tendência for maior do que o de ativos de baixa tendência, isso pode ser um sinal de compra, enquanto a situação inversa sinaliza uma venda.

- Análise de Séries Temporais. Múltiplos domínios podem representar dados de séries temporais, permitindo que os traders analisem tendências e padrões ao longo do tempo. Novamente, com o tempo, os mesmos padrões de tendência inevitavelmente se repetirão, portanto, simplesmente listar cada padrão uma vez no domínio não revelará a sequência em que cada padrão ocorre na série temporal. Assim, os múltiplos domínios seriam úteis aqui. Se os valores em um determinado período de tempo estiverem acima ou abaixo da média, isso pode indicar uma situação de sobrecompra e ser um sinal de compra ou venda, dependendo das mudanças ou considerações adicionais, dependendo da estratégia.

- Análise de Sentimentos. Os múltiplos domínios podem refletir os sentimentos dos participantes do mercado. Se conseguirmos determinar o sentimento da maioria dos participantes, esse valor, se medido e normalizado corretamente (por exemplo, o índice de volatilidade CBOE - VIX), inevitavelmente se repetirá ao longo do período analisado. Se os múltiplos domínios abrangem todos esses valores em sua sequência, e o sentimento atual é mais positivo do que negativo, isso pode ser um sinal mais claro para compra devido às informações adicionais registradas no múltiplo domínio, em comparação com o uso de valores individuais.

- Sinais de Negociação. Múltiplos domínios podem representar sinais de negociação, caso você possua mais de uma conta demo, cada uma configurada para receber sinais por assinatura. Os padrões de cada sinal de compra e venda em diferentes volumes certamente se repetirão ao serem examinados em forma de tabela. Um domínio típico que omite essas repetições perde informações, como o volume de negociação associado a cada decisão do sinal. Isso pode distorcer a análise da eficácia relativa desses sinais.

- Dados de Mercado. Os múltiplos domínios podem representar dados de mercado, como o volume, em intervalos de tempo definidos, especialmente se as somas de contratos volumosos forem normalizadas em quartis para facilitar a interpretação. Essas somas normalizadas durante o período de verificação do título inevitavelmente se repetirão. Como os múltiplos domínios permitem tal repetição, torna-se mais fácil conduzir uma análise mais precisa com qualquer codomínio que você escolher para associar ao domínio de volume.

De maneira semelhante, pode ser útil listar possíveis usos de domínios indexados para a gestão de dinheiro de traders. Portanto, aqui está uma lista:

- Ponderação da Capitalização de Mercado. Domínios indexados podem representar a capitalização de mercado de diferentes ações em uma carteira. Na figura acima, o domínio N será usado. Os domínios E, E' e outros representarão as ações dentro de um determinado grupo de capitalização de mercado. A função f determinará o tamanho relativo das ações na composição da carteira.

- Investimento de Fatores. Domínios indexados podem explorar vários fatores que influenciam a eficácia das ações ou das carteiras, como valor, impulso e crescimento. Na figura acima, os indicadores normalizados de desempenho estarão em N, enquanto E, E' e outros domínios representarão os fatores. O morfismo f estabelecerá a importância relativa de cada fator.

- Paridade de Riscos. A abordagem de paridade de riscos para construção de carteira visa distribuir o capital de investimento com base no risco, a fim de diversificar efetivamente os investimentos, considerando risco e retorno da carteira como um todo. Nesse caso, nosso coeficiente de ponderação de risco estará em N. E, E' e outros domínios representarão ativos individuais, e a função f determinará o peso relativo dos ativos.

- Smart Beta. A versão de Smart Beta procura combinar as vantagens do investimento passivo e das estratégias de investimento ativas, utilizando regras alternativas para construção de índices, em oposição aos índices tradicionais baseados em capitalização de mercado. Há um foco especial na eliminação da ineficiência do mercado com base em regras e transparência. O domínio N terá indicadores normalizados de desempenho, enquanto E e E' podem ser ETFs ativos e passivos, respectivamente. A função f determinará seu peso relativo.

- Valor em Risco (Value at Risk, VaR). O VaR é um método quantitativo de avaliação do risco de perda potencial em uma posição de negociação aberta. Essa métrica pode ser calculada historicamente, usando métodos de variância-covariância, ou por meio do método de Monte Carlo. Bancos de investimento geralmente aplicam modelagem VaR ao risco em toda a empresa, já que as unidades de negociação podem inadvertidamente expor a empresa a um risco excessivo ao negociar ativos altamente correlacionados. A escala máxima de perdas estará no domínio N. E e E' representarão ativos de diferentes tipos, como ações e títulos, e f pode ser o peso relativo da carteira, com base nos resultados de negociações anteriores.

Considerações finais

Nós examinamos multiconjuntos, conjuntos relativos e conjuntos indexados, bem como seu potencial aplicativo na classificação e previsão de volatilidade de preços. Até agora, evitei chamar os domínios de conjuntos. Embora os domínios sejam mais adequados, pois são um termo geral para outros "tipos de conjuntos", como topologias e complexos simpliciais, e para outros formatos, tais aplicações e exemplos não estarão presentes nesta série de artigos. Portanto, daqui para frente, vou usar o termo "conjunto" para se referir ao que chamava de domínios nestes e em artigos anteriores.

Traduzido do Inglês pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/en/articles/12470

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Bom trabalho.

Fico feliz que você tenha gostado. Parabéns.

É uma pena que as topologias e os complexos simples não sejam considerados.