定量的トレンド分析:Pythonで統計情報を収集する

外国為替市場における定量的トレンド分析とは何か

定量的トレンド分析とは、混沌とした市場の動きを数値とパターンの秩序ある体系に変換するアプローチです。多くのトレーダーが直感やチャートの視覚的判断に頼る世界において、トレンドの動きを数学的に分析することは大きな利点になります。主観的な感覚に頼るのではなく、トレンドの平均継続期間、典型的な値幅(ポイント数)、発生から終了までの特徴的なパターンなどの、正確なデータを得ることができます。

この客観性こそが、定量的トレンド分析がプロフェッショナルな取引の基盤となっている理由です。著名なトレーダー、ウィリアム・エックハルトも、取引は心理学の分野ではなく統計の分野であると正しく指摘しています。EURUSD通貨ペアの上昇トレンドが統計的に下降トレンドより長く続くことや、GBPUSDのトレンドの70%が200ポイントに達する前に終了することを知っていれば、これは単なる情報ではなく、具体的な行動の指針になります。

トレンド統計が重要な理由

霧の中を運転している状況を想像してください。正確なツールがなければ、前方に見えるものだけに頼ることになります。取引における定量的分析は、通常は見えないものを可視化するツールの集合です。価格変動の平均的な特徴を知ることで、利益目標をより正確に設定し、リスクを効率的に管理し、ポジションを保有する最適なタイミングを判断できます。

しかし、定量的アプローチの最大の利点は、仮説を検証できることです。「トレンドは味方だ」や「市場は常に平均に戻る」といった根拠のない主張に頼るのではなく、特定の通貨ペアおよび期間において、これらの前提を数学的に証明したり反証したりすることが可能になります。

分析ツールのアーキテクチャ

本記事の定量的トレンド分析ツールはPythonで実装されており、MetaTrader 5ライブラリを使用して市場から直接データを取得します。これにより、最新の情報を扱いながら、さまざまな時間軸や通貨ペアに対して分析をおこなうことができます。プログラムの主な構成要素を見ていきましょう。

初期化とデータ取得

import MetaTrader5 as mt5 import pandas as pd import numpy as np import matplotlib matplotlib.use('Agg') # Non-interactive mode for saving charts import matplotlib.pyplot as plt from datetime import datetime, timedelta import pytz import os def initialize_mt5(): """Initializing connection to MetaTrader5""" if not mt5.initialize(): print("Initialization error MT5") mt5.shutdown() return False return True def get_eurusd_data(timeframe=mt5.TIMEFRAME_D1, bars_count=1000): """Downloading EURUSD historical data""" # Set time zone to UTC timezone = pytz.timezone("UTC") utc_now = datetime.now(timezone) # Get data eurusd_data = mt5.copy_rates_from_pos("EURUSD", timeframe, 0, bars_count) if eurusd_data is None or len(eurusd_data) == 0: print("Error retrieving EURUSD data") return None # Convert into pandas DataFrame df = pd.DataFrame(eurusd_data) # Convert time from timestamp to datetime df['time'] = pd.to_datetime(df['time'], unit='s') # Set time as index df.set_index('time', inplace=True) return df

このコードブロックでは、MetaTrader 5ターミナルへの接続を初期化し、履歴データをダウンロードしています。pandasライブラリを使用することで、時系列データを便利に扱うことができ、データの操作や各種計算を簡単におこなうことができます。

重要なポイントは、適切な時間軸を選択することです。日足チャート(TIMEFRAME_D1)は長期戦略に適しており、時間足(TIMEFRAME_H4またはTIMEFRAME_H1)は中期戦略に、分足チャート(TIMEFRAME_M30またはTIMEFRAME_M15)は短期戦略に適しています。それぞれの時間軸はトレンドの異なる側面を示すため、このような多様なデータを用いることで、複数時間軸に基づく取引戦略を構築することができます。

トレンドの特定

分析ツールの核となるのは、トレンドを特定するアルゴリズムです。このアルゴリズムは、局所的な高値と安値を見つけ、それらの極値の順序を決定し、その情報に基づいてトレンド特定するという重要な処理を実行します。各トレンドは、タイプ(上昇トレンドまたは下降トレンド)、開始日と終了日、始点および終点の価格、期間、値幅によって特徴付けられます。

def identify_trends(df, window_size=5): """ Identification of local highs and lows to identify trends window_size: the size of a window for searching for local extremes """ # Copy DataFrame so as not to change the original df_trends = df.copy() # Search for local highs and lows df_trends['local_max'] = df_trends['high'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == max(x), raw=True ).fillna(0).astype(bool) df_trends['local_min'] = df_trends['low'].rolling(window=window_size, center=True).apply( lambda x: x[window_size//2] == min(x), raw=True ).fillna(0).astype(bool) # Make structures for storing information about trends trends = [] current_trend = {'start_idx': 0, 'start_price': 0, 'end_idx': 0, 'end_price': 0, 'type': None} local_max_idx = df_trends[df_trends['local_max']].index.tolist() local_min_idx = df_trends[df_trends['local_min']].index.tolist() # Combine and sort highs and lows by index all_extremes = [(idx, 'max', df_trends.loc[idx, 'high']) for idx in local_max_idx] + \ [(idx, 'min', df_trends.loc[idx, 'low']) for idx in local_min_idx] all_extremes.sort(key=lambda x: x[0]) # Filter recurring local extremes filtered_extremes = [] for i, extreme in enumerate(all_extremes): if i == 0: filtered_extremes.append(extreme) continue last_extreme = filtered_extremes[-1] if last_extreme[1] != extreme[1]: # Different types (highs and lows) filtered_extremes.append(extreme) # Create trends based on sequence of extremes for i in range(1, len(filtered_extremes)): prev_extreme = filtered_extremes[i-1] curr_extreme = filtered_extremes[i] trend = { 'start_date': prev_extreme[0], 'start_price': prev_extreme[2], 'end_date': curr_extreme[0], 'end_price': curr_extreme[2], 'duration': (curr_extreme[0] - prev_extreme[0]).days, 'points': abs(curr_extreme[2] - prev_extreme[2]) * 10000, # Convert to points 'type': 'Uptrend' if curr_extreme[1] == 'max' else 'Downtrend' } # Add percentage change trend['percentage'] = (abs(trend['end_price'] - trend['start_price']) / trend['start_price']) * 100 trends.append(trend) return pd.DataFrame(trends)

ここで注意すべきはwindow_sizeパラメータです。このパラメータは局所的な極値を探す際のウィンドウの大きさを決定し、特定されるトレンドの数や特徴に直接影響します。値が小さい場合、短期のトレンドが多く検出され、値が大きい場合は長期のトレンドが少数検出されます。この柔軟性により、特定の取引戦略や時間軸に合わせて分析を調整することが可能です。

スライディングウィンドウ法の効率

本記事のアルゴリズムで使用しているスライディングウィンドウ法には、他のトレンド特定手法に比べていくつかの利点があります。まず直感的であることです。局所的な高値とは、指定されたウィンドウ内の隣接するポイントよりも価格が高い点と定義されます。次に計算効率が高く、大量のデータを迅速に処理できることです。そして、ウィンドウサイズを変更することで、アルゴリズムの感度を容易に調整できます。

しかし、この手法には限界もあります。たとえば、局所的な極値の概念に当てはまらない重要な価格パターンを見逃す可能性があります。これらの限界を解消するため、将来のバージョンではウェーブレット解析や時系列のセグメンテーションなど、追加のトレンド特定手法を実装する予定です。

統計分析と可視化

トレンドが特定された後、定量的分析の本領が発揮されます。それは、取得したデータの統計的処理です。プログラムは、トレンドの期間や値幅の平均値を計算し、それらの分布を分析します。また、結果をさまざまなチャートの形で可視化します。

def analyze_trends(trend_df, output_dir): """Trend analysis and statistics printing with saving of results""" if trend_df.empty: print("No data available for trend analysis") return # Create file to save statistics stats_file = os.path.join(output_dir, 'trend_statistics.txt') with open(stats_file, 'w', encoding='utf-8') as f: # Basic statistics on all trends header = "=" * 50 + "\nOverall trend statistics:\n" + "=" * 50 print(header) f.write(header + "\n") stats_text = f”Total number of trends: {len(trend_df)}\n" stats_text += f"Mean trend duration: {trend_df['duration'].mean():.2f} days\n" stats_text += f"Mean trend value: {trend_df['points'].mean():.2f} points\n" stats_text += f"Mean trend value: {trend_df['percentage'].mean():.2f}%\n" print(stats_text) f.write(stats_text) # Statistics on trend types up_trends = trend_df[trend_df['type'] == 'Uptrend'] down_trends = trend_df[trend_df['type'] == 'Downtrend'] up_stats = "Statistics on upward trends:\n" up_stats += f"Quantity: {len(up_trends)}\n" if not up_trends.empty: up_stats += f"Mean duration: {up_trends['duration'].mean():.2f} days\n" up_stats += f"Mean value: {up_trends['points'].mean():.2f} points\n" up_stats += f"Mean value: {up_trends['percentage'].mean():.2f}%\n" up_stats += f"Maximum value: {up_trends['points'].max():.2f} points\n" up_stats += f"Minimum value: {up_trends['points'].min():.2f} points\n" print(up_stats) f.write(up_stats) # Statistics on downtrends and other categories of trends...

詳細分析のための多様な可視化

結果の可視化は、分析の重要なフェーズです。チャートは統計データを視覚的に示し、パターンを素早く把握することを可能にします。本記事のツールでは、いくつかの種類の可視化を実装しています。

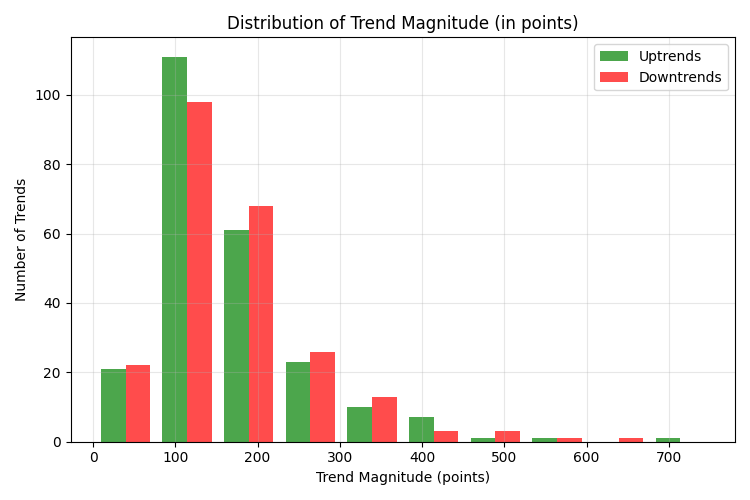

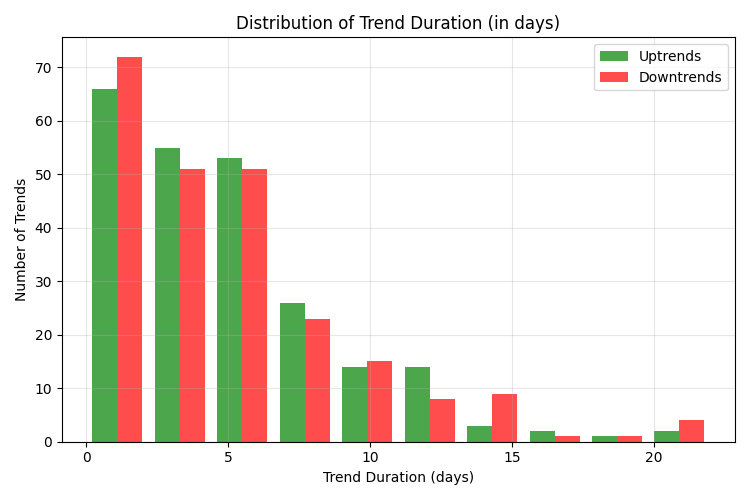

def save_distribution_plots(trend_df, output_dir): """Creating and saving additional distribution charts""" # 1. Chart of trend distribution by magnitude plt.figure(figsize=(12, 8)) up_trends = trend_df[trend_df['type'] == 'Uptrend'] down_trends = trend_df[trend_df['type'] == 'Downtrend'] plt.hist([up_trends['points'], down_trends['points']], bins=10, alpha=0.7, color=['green', 'red'], label=['Uptrends', 'Downtrends']) plt.title('Distribution of trend values (in points)') plt.xlabel('Trend value (points)') plt.ylabel('Number of trends') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_magnitude_distribution.png')) plt.close() # 2. Chart of trend distribution by duration plt.figure(figsize=(12, 8)) plt.hist([up_trends['duration'], down_trends['duration']], bins=10, alpha=0.7, color=['green', 'red'], label=['Uptrends', 'Downtrends']) plt.title('Distribution of trend duration (in days)') plt.xlabel('Trend duration (days)') plt.ylabel('Number of trends') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_duration_distribution.png')) plt.close() # 3. Chart of the ratio of duration and magnitude of trends plt.figure(figsize=(12, 8)) plt.scatter(up_trends['duration'], up_trends['points'], color='green', alpha=0.7, label='Uptrends') plt.scatter(down_trends['duration'], down_trends['points'], color='red', alpha=0.7, label='Downtrends') plt.title('Ratio of duration and magnitude of trends') plt.xlabel('Trend duration (days)') plt.ylabel('Trend magnitude (points)') plt.grid(True, alpha=0.3) plt.legend() plt.tight_layout() plt.savefig(os.path.join(output_dir, 'trend_correlation.png')) plt.close()

これらのチャートはそれぞれ、トレンドの特徴について異なる洞察を提供します。トレンドの値幅のヒストグラムは、トレンドがポイント単位でどのように分布しているかを示します。これにより、特定の通貨ペアに対して現実的な利益目標を判断できます。

トレンド期間のヒストグラムは、トレンドが通常何日続くかを示します。この情報は、ポジションを保有する最適な期間を決定するうえで非常に重要です。トレンドの期間と値幅の相関チャートは、トレンドの継続期間と最終的な強さとの間に関係があるかどうかを理解するのに役立ちます。

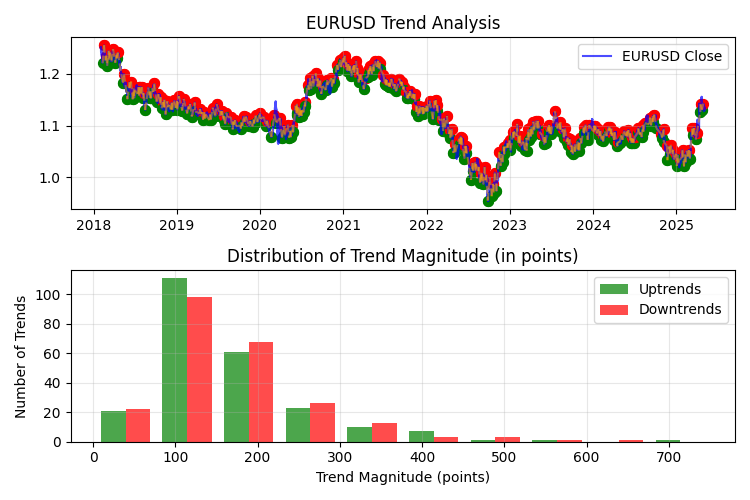

価格チャート上でのトレンド表示

統計チャートに加えて、プログラムは特定されたトレンドを価格チャート上に直接表示する機能も備えています。これにより、プログラムが具体的にどの部分をトレンドとして認識しているのかを明確に確認でき、アルゴリズムの精度や品質を評価することが可能になります。

def plot_trends(df, trend_df, output_dir): """Visualization of trends on a chart with saving""" plt.figure(figsize=(15, 10)) # Main price chart plt.subplot(2, 1, 1) plt.plot(df.index, df['close'], label='EURUSD Close', color='blue', alpha=0.7) plt.title('EURUSD Trend Analysis') plt.grid(True, alpha=0.3) plt.legend() # Mark local highs and lows for _, trend in trend_df.iterrows(): start_color = 'green' if trend['type'] == 'Uptrend' else 'red' end_color = 'red' if trend['type'] == 'Downtrend' else 'green' # Starting point of trend plt.scatter(trend['start_date'], trend['start_price'], color=start_color, s=50) # Endpoint of trend plt.scatter(trend['end_date'], trend['end_price'], color=end_color, s=50) # Trend line plt.plot([trend['start_date'], trend['end_date']], [trend['start_price'], trend['end_price']], color='orange', alpha=0.5, linestyle='--') # The second distribution chart # ...

高度な統計的トレンド分析

平均値や分布の単純な分析は、あくまで出発点にすぎません。トレンドの特徴をより深く理解するには、より高度な統計手法を用いる必要があります。将来のバージョンでは、トレンドの季節性分析、トレンド予測のためのマルコフモデル、通貨ペア間の相関分析を実装する予定です。

多くの通貨ペアは、トレンドの動きに季節的なパターンを示します。たとえば、いくつかの研究では、夏の間、EURUSDのボラティリティ、ひいてはトレンドの値幅が減少することが示されています。季節性分析をおこなうことで、このようなパターンを特定し、季節に応じて取引戦略を調整することが可能になります。

マルコフ連鎖は、トレンドの連続性をモデル化するための数学的手法です。マルコフモデルを用いることで、「現在のトレンドが下降トレンドの場合、次のトレンドが上昇トレンドになる確率はどのくらいか」「次のトレンドの値幅は前のトレンドの値幅に依存するのか」といった問いに答え、市場の推移を確率的に予測することが可能になります。

異なる通貨ペアは、トレンドの動きにおいて相関を示すことが多くあります。たとえば、EURUSDで強い上昇トレンドが始まると、GBPUSDでも同様の動きがしばしば観察されます。通貨ペア間のトレンドの相互相関を分析することで、多通貨戦略の開発に有益な情報を得ることができます。

取引における分析結果の活用

収集された統計は、単なる興味深い数字の集まりではなく、トレーダーにとって直接的な行動指針となります。たとえば、分析の結果、EURUSDでは上昇トレンドの平均値幅が280ポイント、下降トレンドが220ポイントであることが示された場合、利益目標やストップロスの設定に大きな影響を与えます。

指標パラメータの最適化

移動平均線やオシレーターなど、多くの一般的なテクニカル指標では計算期間を指定する必要があります。これらの期間は、特定の通貨ペアの特性を考慮せずに、14日、20日、50日などと任意に設定されることが多いです。定量的トレンド分析を用いることで、市場の実際の特性に基づき、指標期間を合理的に選択することが可能になります。

たとえば、分析によってEURUSDのトレンドの平均継続期間が15日であることがわかれば、標準的な20期間の移動平均を使うよりも、15期間の移動平均を使用する方が合理的です。短期移動平均では最適期間は8~10日、長期移動平均では16~20日となります。14日間のADX期間を使用すれば、現在のトレンドを効果的に追跡できます。また、Parabolic SARをstep=0.02、maximum=0.2のパラメータで設定すると、特定されたトレンドの特徴に合致します。このように、客観的データに基づいた指標の微調整は、指標のパフォーマンスを大幅に向上させます。

統計に基づくエントリーおよびエグジット戦略の構築

トレンドの分布統計は、取引のエントリーやエグジットのルールを構築する際にも活用できます。トレンドの典型的な継続期間を把握することで、目標利益に達していなくても、一定日数経過後に自動的にポジションを決済する戦略を作ることが可能です。これにより、潜在的な利益がトレンドの反転によって損失に変わる状況を防ぐことができます。

最も効果的な戦略は、ポジションを異なる利益水準で部分的に決済する方法です。ポジションの一部は比較的小さく確率の高い利益が出た時点で決済し、次に平均的なトレンド値幅に達した時点で二つ目を決済し、残りの部分はトレーリングストップを用いて大きなトレンドを狙って保有します。

適応型取引システム

定量的分析の特に価値のある成果は、現在の市場状況に応じてパラメータを自動調整する適応型取引システムを作れることです。たとえば、分析によって、ボラティリティが高い時期には平均トレンド値幅が40%増加することがわかれば、そのような状況が検出された際にシステムが自動的に利益目標を調整することが可能です。

もう1つの例として、トレンドの種類に応じてパラメータを変更する適応型取引戦略があります。統計により上昇トレンドは下降トレンドより平均的に長く、大きいことがわかれば、システムはトレンドの種類ごとに異なるエントリーおよびエグジットのルールを適用することができます。

EURUSDにおけるトレンド分析の結果

方法論とデータ

ここで示すEURUSD通貨ペアの定量的トレンド分析は、1時間足(H1)を用い、2018年2月から2025年5月までの過去データを対象に実施されました。分析には45,000本の価格バーを使用しており、これは7年以上にわたる価格履歴に相当します。トレンド特定のパラメータとして100バーのウィンドウを使用することで、市場のノイズや短期的な価格変動を除外し、中期および長期のトレンド動きを特定することができました。

トレンド全般の統計

対象期間中、アルゴリズムは471回のトレンドを特定しました。上昇トレンド236件、下降トレンド235件とほぼ均等に分布しており、このことはEURUSDに長期的な方向性の偏りがなく、通貨ペアの構造的な中立性を示しています。

トレンドの平均継続期間は5.11日で、1時間足で換算すると約120時間の連続した一方向への値動きに相当します。これは中期トレーダーにとって重要な指標であり、ポジション保有の最適期間を判断するうえで参考になります。

平均トレンド値幅は167.37ポイント(価格の1.51%)であり、適切な資金管理をおこなえば、十分な利益を狙える大きな値動きです。興味深いことに、下降トレンドの方が平均的にやや強く、上昇トレンド164.67ポイントに対して170.09ポイントとなっており、市場心理においてパニック売りの方が上昇局面よりも急速に進行する可能性があることを示唆しています。

トレンドの値幅による分布

値幅によるトレンド分布の分析では、価格変動の大部分(51.59%)が100~200ポイントの範囲にあることがわかりました。これは利益目標を設定するうえで重要な情報であり、目標達成の確率と潜在的利益のバランスが最も良い値幅帯となります。

50~100ポイントのトレンドは全体の19.11%、200ポイントを超えるトレンドは25.47%を占めます。500ポイントを超える極端に強いトレンドは非常にまれで、全体のわずか1.27%に過ぎません。

50ポイント未満のトレンドが少ない(3.82%)のは、トレンド特定ウィンドウが100バーと大きいため、短期的な価格変動がフィルタされることによります。

トレンド期間による分布

特定されたトレンドの半数以上(56.69%)は、5日以内に終了しています。5~10日続くトレンドは28.87%です。したがって、全トレンドの85.56%は10日以内に完了します。10日以上続く長期トレンドは非常に少なく、10~20日が8.92%、20~30日が0.64%です。

このデータは実務に直接応用できます。10日以上ポジションを保有すると、トレンド全体を捉えられる可能性は大幅に低下します。最適なポジション保有期間は3~7日です。

最強トレンドの分析

最も強い上位5つのトレンドは、平均的な値を大きく上回る顕著な値動きを示しています。

- 2022年11月の上昇トレンド:12日間、751.20ポイント(7.72%)

- 2022年6~7月の下降トレンド:21日間、653.60ポイント(6.16%)

- 2018年4~5月の下降トレンド:22日間、591.10ポイント(4.76%)

- 2025年2~3月の上昇トレンド:10日間、587.10ポイント(5.67%)

- 2020年5~6月の上昇トレンド:10日間、513.30ポイント(4.72%)

注目すべきは、最強の5トレンドはいずれも平均以上の期間(10~22日)で発生しており、COVID-19パンデミック(2020年)、インフレ危機(2022年)、トランプ政権による関税政策(2025年)など、重要な経済イベントに伴って発生している点です。

5つの最強トレンドのうち、上昇トレンドが3件、下降トレンドが2件であり、極端な値動きは両方向で発生する可能性があることを示しています。

取引に関する実務的な結論

分析結果に基づき、EURUSD取引において次の実務的な推奨が考えられます。

- 取引戦略を策定する際、利益目標として平均トレンド値幅の150~180ポイントを重視するのが合理的です。より野心的な目標(200ポイント超)は、全体の約25%のケースで達成可能です。

- ポジション保有の最適期間は3~7日です。より長期の大きなトレンドを狙う場合は、トレーリングストップを使用するのが適しています。

- EURUSDの1時間足でテクニカル指標を設定する際は、平均トレンド継続期間を考慮することが推奨されます。移動平均線であれば、最適期間は100~120時間(平均トレンド期間に相当)です。

- 上昇トレンドと下降トレンドの特徴がほぼ同等であることから、両方向に対して対称的な戦略を採用することが可能です。

- ボラティリティが高い期間や重要な経済イベントの際には特に注意する必要があります。これらの期間に最も強いトレンドが発生するためです。

トレンド分布とグリッド戦略の問題

分析の結果、EURUSDにおけるトレンド分布には特徴的な性質があることが明らかになりました。分布の右側に顕著な「ヘビーテール(厚い裾)」が存在することです。トレンドの大半(約70~75%)は200ポイント以内に収まりますが、統計的に無視できない割合として、500~750ポイントに達するまれで極めて強い値動きが存在します。

この分布構造は、アルゴリズム取引、特にグリッド戦略にとって根本的な意味を持ちます。トレンドに逆らってポジションを積み増す平均化型のグリッド戦略は、まさにこの「ヘビーテール」の存在によって構造的に致命的な脆弱性を抱えていることが数学的に示されます。

グリッド戦略の原理は、価格が初期ポジションに逆行するたびに追加ポジションを建てることにあります。しかし、ここには明確な数学的問題があります。口座資金が有限であり、追加できるポジション数にも限界がある以上、いかなるグリッド戦略にも有限の「グリッドの深さ」が存在します。私たちが特定した最強クラスのトレンド(500ポイント超)は、この深さを容易に超過する可能性が高く、その結果、壊滅的な損失につながります。

本質的な問題はリスクの非対称性です。グリッド戦略は短期的には安定した利益を生むことが多く、それが信頼性の幻想を生み出します。しかし、たった一度の極端な値動きで、それまで積み上げた利益がすべて失われ、資本を完全に失う結果がもたらされる可能性があります。数学的には、これは期待値の概念で説明されます。期待収益E(R)は、各事象の発生確率とその結果の積の総和に等しいと定義されます。

EURUSDにおけるグリッド戦略の場合、約75%のケース(200ポイント以内のトレンド)では資本の5~10%の正の収益が得られます。約24%のケース(200~500ポイントのトレンド)では、収益はほぼゼロまたは資本の10~30%の損失となります。そして約1%のケース(500ポイント超のトレンド)では、資本の50~100%に及ぶ壊滅的な損失が発生します。このような結果分布では、短期的な勝率が高くても、まれではあるが破壊的な事象の存在により、長期的な数学的期待値は負になります。

トレンドに沿ったピラミッディング:有効性の数学的根拠

グリッド戦略の問題点が明らかになった一方で、定量分析はその対極にあるアプローチ、すなわちトレンドに沿ったピラミッディングの数学的妥当性を示しています。この戦略は、進行中のトレンド方向にポジションを段階的に積み増していくものです。

ピラミッディングの数学的優位性は、グリッド戦略にとって不利となる分布のヘビーテールを逆に活用する点にあります。重要な要素は、トレンドの継続期間と値幅の間に正の相関が存在することです。分析の結果、長期にわたるトレンドほど大きな値動きになりやすいことが示されました。つまり、トレンドが長く続くほど、さらに大きな水準まで発展する確率が数学的に高まるということです。

ピラミッディングでは、各追加ポジションは初回エントリーよりも有利な位置(含み益の状態)で建てられます。これにより、複利効果が生まれます。収益は線形ではなく、指数的に拡大します。稀ではあるが非常に強力なトレンドは、ピラミッディングによって不均衡に大きな利益を生み出す可能性があります。たとえば、700ポイントのトレンドに対して3回積み増しをおこなった場合、通常のトレンドでの数十回分の成功取引に相当する収益を得られる可能性があります。

ピラミッディングにおける期待収益の数学的構造も異なります。トレンドが強いほど積み増しの回数が増え、最終的な収益は大きくなります。トレンドの進行に伴い、ストップロスを建値まで引き上げることで、後続ポジションのリスクを低減できます。また、資金管理の規則を厳格に守れば、最大損失はあらかじめ設定した資本の一定割合に限定されます。

アルゴリズム取引においてピラミッディングを実装する場合、実務的には次の水準が有効と考えられます。最初の積み増しは80~100ポイント、2回目は150~170ポイント、3回目は200~250ポイントの値動きでおこないます。全ポジションを通じた総リスクを資本の2~3%以内に制限することで、連続した損失局面においてもドローダウンを効果的に管理しつつ、まれではあるが極めて大きな価格変動を捉える可能性を維持できます。

このように、EURUSDのトレンド分布に関する定量分析は、トレンドに沿ったピラミッディングが長期的に正の期待値を持つ数学的に妥当な戦略であることを示しています。これは、トレンド分布のヘビーテールに対して致命的な脆弱性を持つグリッド型アプローチとは対照的です。

結論

1時間足におけるEURUSDのトレンドに関する定量分析により、この通貨ペアの値動きには一貫したパターンが存在することが明らかになりました。平均約5日間、150~180ポイント規模という中期的な性質を持つトレンドが多数を占めており、これは取引において重要な機会を提供します。

得られた結果は、EURUSD市場の実際の特性に適合した取引戦略を開発するための客観的な基盤を形成します。これらのデータを活用することで、現実的な利益目標を設定し、最適なポジション保有期間を決定し、特定されたパターンに基づいてテクニカル指標のパラメータを調整することが可能になります。

今後の研究の発展としては、トレンドの季節性分析、経済イベントがトレンド特性に与える影響の検証、そして現在の市場状況に応じてパラメータを調整する適応型取引システムの開発などが考えられます。

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/18035

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

とても興味深い仕事だ!しかし、私の考えでは、トレーディングは統計学であると同時に心理学でもある。例えば、トランプやマスクの発言に市場は瞬時に反応する。