GER40 Regime Adaptive EA

- Asesores Expertos

-

Purvang Gandhi

Purvang Gandhi | Fundador, Ask Mr. GP

Purvang Gandhi | Fundador, Ask Mr. GP

Sistemas de Trading Totalmente Mecánicos. Más de 27 años en los mercados. - Versión: 1.0

- Activaciones: 5

GER40 REGIME-ADAPTIVE EA

Validación de Nivel Institucional para Trading Sistemático de Índices

Licencias limitadas. El precio aumenta a medida que se ocupan las plazas.

Este no es un producto de venta minorista con copias ilimitadas. El número total de licencias activas está limitado, y el precio sube por niveles a medida que se ocupan las plazas. Diseñado para traders que operan con un capital de $50,000 a $100,000+ y que buscan decisiones de gestión de posición y riesgo respaldadas por datos verificables, no por promesas de marketing.

Precios y Niveles de Licencia

El precio sube en pasos fijos a medida que se adquieren las copias de licencia. Una vez que un nivel se agota, no vuelve a abrirse.

| Plaza de Licencia | Precio (USD) | Objetivo / Estrategia |

|---|---|---|

| Copias 1 a 3 | $1,800 | Lanzamiento Piloto: Precio base mínimo. Un fuerte incentivo para los primeros tres usuarios pioneros. |

| Copias 4 a 6 | $2,000 | Paso de Confirmación: Un aumento leve y gradual una vez que los primeros tres usuarios confirman un despliegue exitoso en vivo. |

| Copias 7 a 10 | $2,200 | Objetivo Estándar: El precio minorista base establecido antes del cierre de la fase pública de venta. |

| Copias 11 a 15 | $4,400 | Duplicación Institucional: El precio se duplica inmediatamente después de agotarse la copia 10. |

Todos los precios corresponden a licencias anuales. No se ofrecen opciones mensuales ni de plazo parcial. Las cifras en INR son aproximadas; el precio vinculante en el momento de la compra es el indicado en USD.

Qué Está Adquiriendo

Un Asesor Experto (EA) totalmente automatizado, orientado exclusivamente a operaciones largas, para el índice GER40 (DAX40), temporalidad H1, construido sobre un modelo de cambio entre dos estados de régimen de mercado. Cada dato presentado a continuación está respaldado por una prueba verificada de 6 meses en el Strategy Tester de MetaTrader, así como por un informe técnico de validación independiente de 18 páginas que abarca 2.5 años de datos, 10,000 simulaciones de Montecarlo bajo condiciones de estrés y una simulación completa de riesgo para cuentas fondeadas. Ambos documentos originales están disponibles para su revisión.

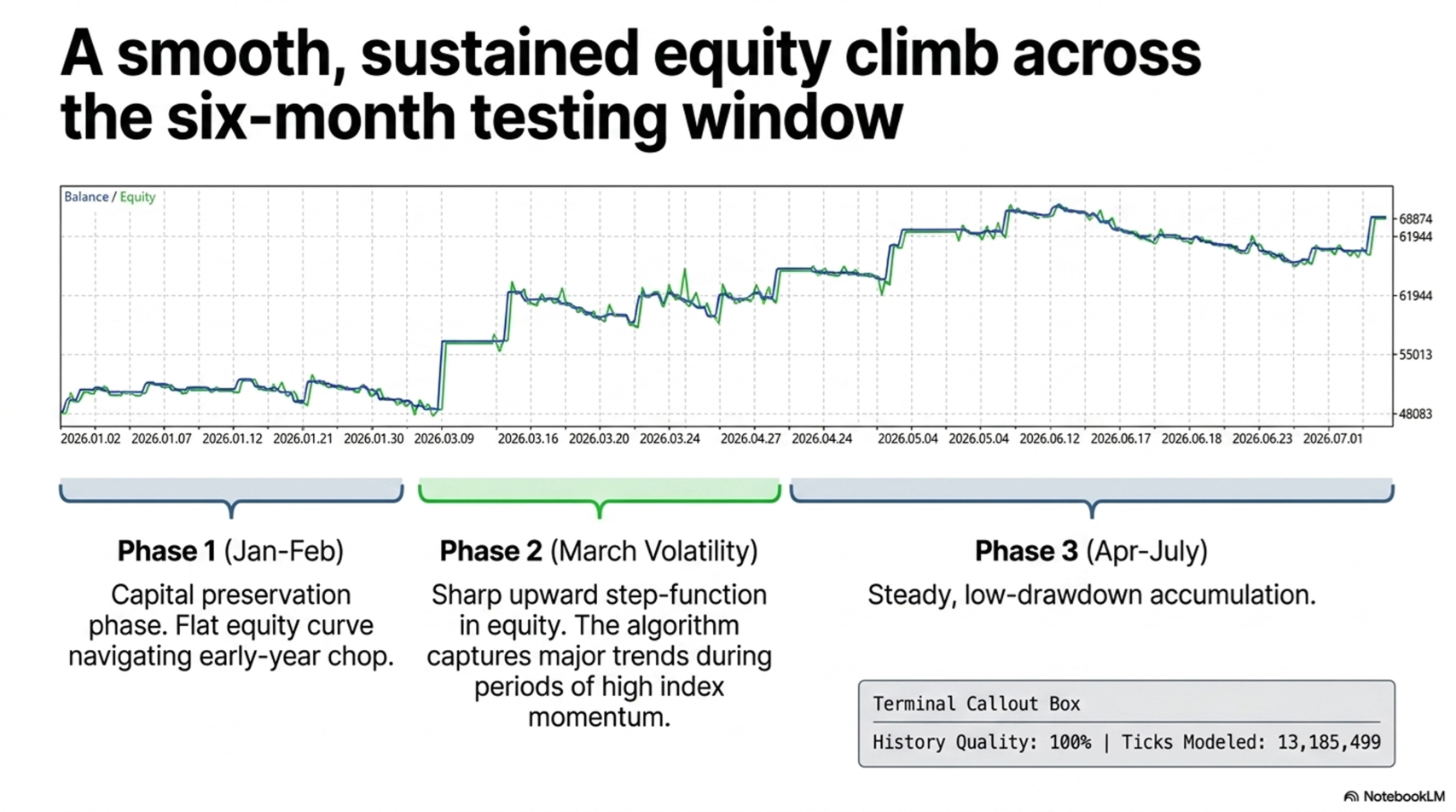

Rendimiento Verificado en Strategy Tester

Importante: Los resultados a continuación fueron generados mediante el Strategy Tester de MetaTrader utilizando datos históricos de precios (enero a julio de 2026, GER40 H1, datos de FOREX.com, calidad histórica del 100%). Estos son resultados de backtesting, no resultados de trading en tiempo real en cuenta real o demo.

| Métrica | Resultado |

|---|---|

| Beneficio Neto | $19,217 sobre cuenta de $50,000 |

| Profit Factor | 1.48 |

| Sharpe Ratio | 3.95 |

| Recovery Factor | 1.90 |

| Drawdown Máximo de Equity | 14.05% |

| Total de Operaciones | 121 |

| Calidad del Historial | 100% |

Hablando Claro Sobre la Tasa de Acierto

La tasa de acierto es de aproximadamente 31 a 35 por ciento. Esto es intencional, no una debilidad — este es un sistema de captura de tendencias/rupturas, no un sistema de scalping. Absorbe muchas pérdidas pequeñas y controladas mientras espera las operaciones ganadoras de gran magnitud que sostienen la estrategia.

| Métrica | Strategy Tester (6 meses) | Estudio Independiente (2.5 años) |

|---|---|---|

| Tasa de Acierto | 30.6% | 35.5% |

| Operación Ganadora Promedio | $1,601 | 121.8 pts |

| Operación Perdedora Promedio | -$476 | -40.9 pts |

| Relación Beneficio/Riesgo | 3.4 a 1 | 2.98 a 1 |

| Profit Factor | 1.48 | 1.65 |

El estudio independiente probó específicamente la incorporación de stop loss fijos para "corregir" la baja tasa de acierto. Resultado: cada nivel de stop loss probado destruyó la rentabilidad, ya que las operaciones ganadoras promedian 84+ puntos en contra antes de girar y avanzar. El sistema necesita margen para funcionar — ese margen es precisamente lo que produce la relación beneficio/riesgo cercana a 3 a 1. Esto está documentado en el informe técnico, no es una suposición.

Puntos Destacados de la Validación Independiente (2.5 Años, 15,174 Velas)

- Verificación de Parámetros — La lógica de entrada principal fue reconstruida de forma independiente a partir de los datos crudos, con una coincidencia de precisión de 1 en 100 millones.

- Riesgo de Orden de Operaciones por Montecarlo (10,000 corridas) — Las operaciones históricas se reordenaron aleatoriamente 10,000 veces para aislar el efecto del orden aleatorio. El drawdown real del sistema con filtro de régimen se ubica en el lado favorable de su propia distribución.

- Montecarlo Prospectivo (10,000 años simulados) — Probabilidad de 81 a 86 por ciento de alcanzar un objetivo de beneficio del 10%, con solo 2 a 5 por ciento de probabilidad de romper los límites de drawdown.

- Prueba de Estrés por Costos de Transacción — Incluso bajo un costo severo de 3 puntos por operación completa (ida y vuelta), el beneficio neto cayó solo 17% (frente a 57% en la versión base sin filtro).

- Consistencia por Segmentos de Tiempo — Cada ventana de 6 meses a lo largo de 2.5 años cerró con beneficio neto positivo, sin tramos muertos.

- Simulación de Cuenta Fondeada — Contra una cuenta de $50k, límite de drawdown de $5,000 y límite de pérdida diaria de $2,500: tasa de aprobación del 86.5% con exposición 2x, y solo 6.7% de tasa de incumplimiento.

Requisitos de Infraestructura

| Requisito | Especificación |

|---|---|

| Latencia de Ejecución | Debe ejecutarse en un VPS (Servidor Privado Virtual) con latencia inferior a 15ms respecto al servidor de emparejamiento de su bróker. |

| Capitalización Mínima | Se recomienda un saldo mínimo de cuenta de $5,000 (o el equivalente en escala de un desafío de firma de fondeo) para cubrir cómodamente el valor del tick intradía del contrato. |

| Selección de Bróker | Utilice un bróker que ofrezca spreads ajustados y consistentes en GER40, así como una ejecución confiable. Un bróker con spreads amplios o erráticos erosionará silenciosamente la ventaja de relación beneficio/riesgo documentada anteriormente. Confirme el spread típico de GER40 y el slippage de su bróker durante sus horarios de trading previstos antes de operar en real. |

Gestión de Posición — Cómo se Relacionan el Apalancamiento, el Tamaño de Cuenta y el Drawdown

Valor por Punto ($) = (Tamaño de Cuenta × Multiplicador de Exposición) ÷ Nivel del Índice GER40

Ejemplo práctico, con GER40 en 25,700: Cuenta de $50,000 × exposición 2.0x ÷ 25,700 = $3.89 por punto del índice

El Multiplicador de Exposición es la exposición nocional en relación con el capital de la cuenta (por ejemplo, "2.0x" significa $100,000 de exposición nocional sobre una cuenta de $50,000). Esto es distinto de la configuración de apalancamiento de la cuenta en su bróker (1:100, 1:200, etc.) — el apalancamiento del bróker solo necesita cubrir cómodamente el margen de esa exposición nocional; ambos números no son lo mismo.

| Exposición | Drawdown Máx. Histórico | Peor Caso por Estrés* | Perfil de Riesgo |

|---|---|---|---|

| 1.0x | ~4.5% | ~10.1% | Conservador |

| 1.5x | ~6.8% | ~15.1% | Moderado |

| 2.0x | ~9.1% | ~20.2% | Estándar (coincide con la prueba de cuenta fondeada) |

| 2.2x | ~10.0% | ~22.2% | Agresivo (techo probado por el estudio) |

*El peor caso por estrés refleja el resultado del peor camino en la simulación Montecarlo de 10,000 reordenamientos, no solo la única secuencia histórica observada — esta es la cifra de planificación más conservadora.

Lo Que Esto Significa en Dólares

| Tamaño de Cuenta | Exposición | Valor/Punto | Drawdown Histórico ($) | Drawdown por Estrés ($) |

|---|---|---|---|---|

| $50,000 | 1.5x | $2.92/pt | ~$3,400 | ~$7,570 |

| $50,000 | 2.0x | $3.89/pt | ~$4,540 | ~$10,090 |

| $75,000 | 1.5x | $4.38/pt | ~$5,100 | ~$11,350 |

| $100,000 | 1.5x | $5.84/pt | ~$6,810 | ~$15,140 |

| $100,000 | 2.0x | $7.78/pt | ~$9,080 | ~$20,180 |

Las cifras utilizan GER40 ≈ 25,700 como ilustración. Recalcule la fórmula anterior utilizando el nivel actual del índice y el tamaño real de su cuenta antes de desplegar capital.

Tamaño de Posición Recomendado Según el Perfil de Riesgo

- Conservador (prioridad en preservación de capital): exposición de 1.0x a 1.25x. El drawdown histórico se mantiene por debajo del ~5.5% de la cuenta.

- Moderado (crecimiento equilibrado): exposición de 1.5x a 1.75x. El drawdown histórico se ubica en el rango de 6.5 a 8.5%.

- Estándar — según lo probado de forma independiente: exposición de ~2.0x. Corresponde al multiplicador utilizado en la simulación de cuenta fondeada del estudio, con una tasa de aprobación del 86.5% frente a un mandato real de $5,000 de drawdown y $2,500 de pérdida diaria.

- Agresivo (máximo, no se recomienda superarlo): exposición de 2.2x — el límite superior que el estudio independiente encontró que aún cumplía con un mandato de drawdown total del 10%. No probado ni recomendado más allá de este punto.

Importante — Cuentas de Firmas de Fondeo y Cuentas de Evaluación

La mayoría de los programas de firmas de fondeo (prop firms) y de cuentas de evaluación prohíben explícitamente el uso de Asesores Expertos de terceros o adquiridos durante la fase de evaluación, y muchos también los prohíben en las fases fondeadas. No utilice este EA en una cuenta de evaluación o fondeada a menos que haya confirmado personalmente con el reglamento de esa firma que se permiten EAs externos. Utilizar un EA no permitido en una cuenta de evaluación puede resultar en descalificación independientemente de la rentabilidad obtenida. La simulación de cuenta fondeada en el estudio de validación es una prueba de estrés bajo un mandato de riesgo específico, no una declaración de compatibilidad con los términos de servicio de ninguna firma de fondeo en particular.

Aviso Legal

Operar con CFDs y productos de índices apalancados conlleva un alto nivel de riesgo y puede no ser adecuado para todos los inversores. Todas las cifras de rendimiento mostradas fueron generadas mediante el Strategy Tester de MetaTrader sobre datos históricos y no constituyen resultados de trading en cuenta real o demo, salvo cuando se indique explícitamente un escenario de costos específico. El rendimiento pasado, ya sea mediante backtesting o simulación, no es un indicador confiable de resultados futuros. Las simulaciones de Montecarlo asumen que la distribución futura de operaciones y ganancias/pérdidas se asemejará a la histórica, lo cual no puede capturar un cambio genuino en las condiciones del mercado. El apalancamiento amplifica tanto las ganancias como las pérdidas; las cifras de drawdown mostradas anteriormente son estimaciones ilustrativas basadas en datos históricos y pueden ser superadas en el trading en vivo. Este producto y su documentación adjunta tienen fines exclusivamente informativos y educativos, y no constituyen asesoramiento financiero, de inversión o de trading. Usted es el único responsable de la gestión de su propio riesgo, del tamaño de sus posiciones y del cumplimiento de los términos de servicio de su bróker o firma de fondeo. Verifique el valor por punto, el margen y las condiciones de apalancamiento con su propio bróker antes de comprometer capital.

El informe técnico de validación independiente completo de 18 páginas y el estado del Strategy Tester están disponibles bajo solicitud.