GER40 Regime Adaptive EA

- Experts

-

Purvang Gandhi

Purvang Gandhi | Fundador, Ask Mr. GP

Purvang Gandhi | Fundador, Ask Mr. GP

Sistemas de Trading Totalmente Mecânicos. Mais de 27 anos nos mercados. - Versão: 1.0

- Ativações: 5

GER40 REGIME-ADAPTIVE EA

Validação de Nível Institucional para Trading Sistemático de Índices

Licenças limitadas. O preço aumenta conforme as vagas são preenchidas.

Este não é um produto de varejo com cópias ilimitadas. O número total de licenças ativas é limitado, e o preço sobe em níveis conforme as vagas são ocupadas. Voltado para traders que operam com capital entre $50.000 e $100.000+ e que buscam decisões de dimensionamento de posição e gestão de risco respaldadas por dados verificáveis, não por promessas de marketing.

Preços e Níveis de Licença

O preço sobe em degraus fixos conforme as cópias de licença são adquiridas. Uma vez esgotado um nível, ele não reabre.

| Faixa de Licença | Preço (USD) | Objetivo / Estratégia |

|---|---|---|

| Cópias 1 a 3 | $1.800 | Lançamento Piloto: Preço base mínimo. Um forte incentivo para os três primeiros adotantes iniciais. |

| Cópias 4 a 6 | $2.000 | Etapa de Confirmação: Um leve aumento gradual após os três primeiros usuários confirmarem implantação bem-sucedida ao vivo. |

| Cópias 7 a 10 | $2.200 | Meta Padrão: O preço de varejo base estabelecido antes do encerramento da fase pública de vendas. |

| Cópias 11 a 15 | $4.400 | Duplicação Institucional: O preço dobra imediatamente após a venda da cópia 10. |

Todos os preços referem-se a licenças anuais. Não são oferecidas opções mensais ou de prazo parcial. Os valores em INR são aproximados; o preço vinculante no momento da compra é o indicado em USD.

O Que Você Está Adquirindo

Um Robô de Trading (EA) totalmente automatizado, voltado exclusivamente para operações de compra, para o índice GER40 (DAX40), no período gráfico H1, construído sobre um modelo de alternância entre dois estados de regime de mercado. Cada dado apresentado abaixo é respaldado por um teste verificado de 6 meses no Strategy Tester do MetaTrader, além de um relatório técnico de validação independente de 18 páginas, abrangendo 2,5 anos de dados, 10.000 simulações de Monte Carlo sob condições de estresse e uma simulação completa de risco para contas fundeadas (funded accounts). Ambos os documentos originais estão disponíveis para consulta.

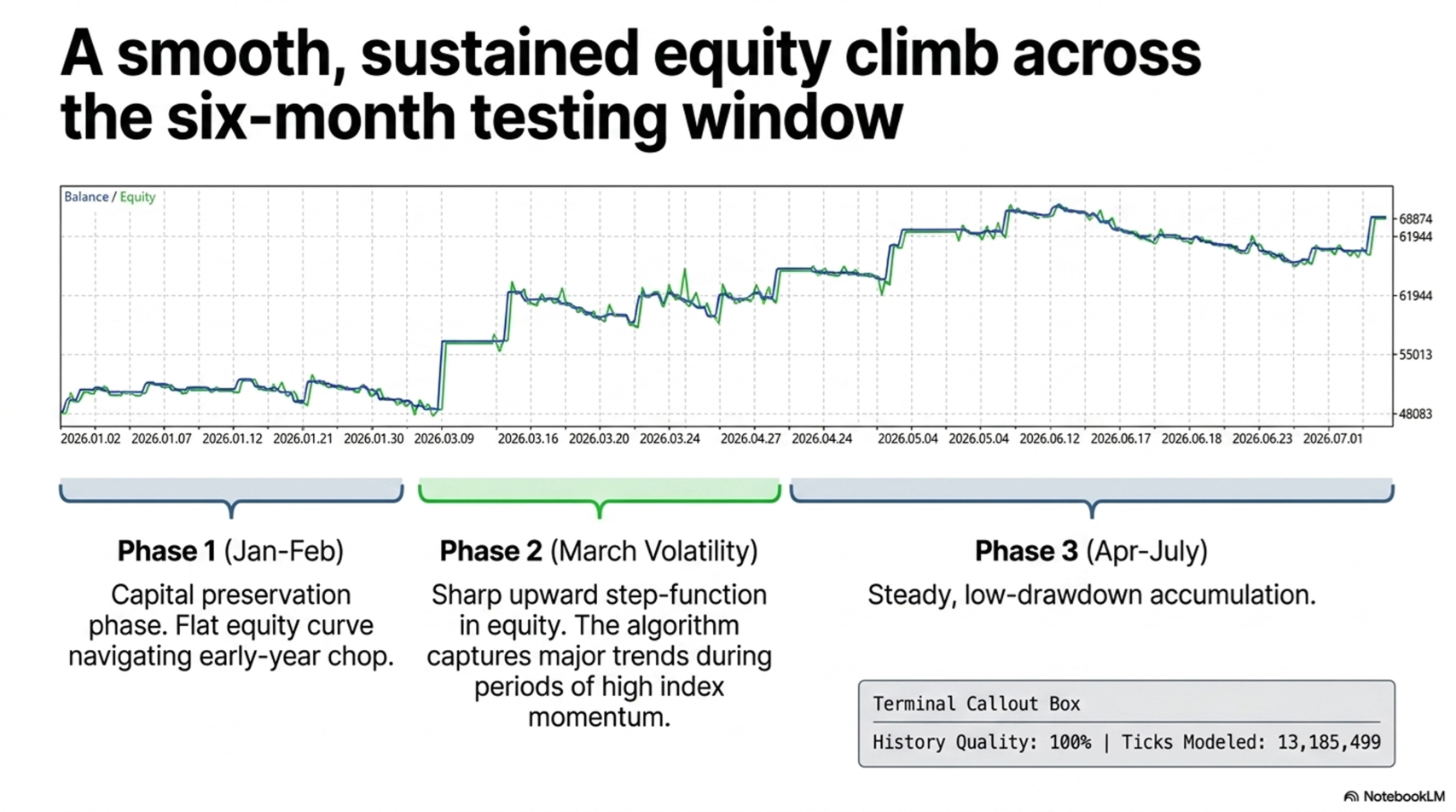

Desempenho Verificado no Strategy Tester

Importante: Os resultados abaixo foram gerados por meio do Strategy Tester do MetaTrader, utilizando dados históricos de preços (janeiro a julho de 2026, GER40 H1, dados da FOREX.com, qualidade histórica de 100%). Estes são resultados de backtest, não resultados de negociação em conta real ou demo em tempo real.

| Métrica | Resultado |

|---|---|

| Lucro Líquido | $19.217 em conta de $50.000 |

| Profit Factor | 1,48 |

| Sharpe Ratio | 3,95 |

| Recovery Factor | 1,90 |

| Drawdown Máximo de Patrimônio | 14,05% |

| Total de Operações | 121 |

| Qualidade do Histórico | 100% |

Falando Abertamente Sobre a Taxa de Acerto

A taxa de acerto é de aproximadamente 31 a 35 por cento. Isso é intencional, não uma fraqueza — trata-se de um sistema de captura de tendências/rompimentos, não de scalping. Ele absorve muitas perdas pequenas e controladas enquanto aguarda os ganhos expressivos que sustentam a estratégia.

| Métrica | Strategy Tester (6 meses) | Estudo Independente (2,5 anos) |

|---|---|---|

| Taxa de Acerto | 30,6% | 35,5% |

| Operação Vencedora Média | $1.601 | 121,8 pts |

| Operação Perdedora Média | -$476 | -40,9 pts |

| Relação Retorno/Risco | 3,4 para 1 | 2,98 para 1 |

| Profit Factor | 1,48 | 1,65 |

O estudo independente testou especificamente a adição de stop losses fixos para "corrigir" a baixa taxa de acerto. Resultado: todos os níveis de stop loss testados destruíram a rentabilidade, pois as operações vencedoras ficam em média 84+ pontos no negativo antes de reverter e avançar. O sistema precisa de espaço para funcionar — esse espaço é exatamente o que produz a relação de retorno/risco próxima de 3 para 1. Isso está documentado no relatório técnico, não é uma suposição.

Destaques da Validação Independente (2,5 Anos, 15.174 Barras)

- Verificação de Parâmetros — A lógica de entrada principal foi reconstruída de forma independente a partir dos dados brutos, com correspondência de precisão de 1 em 100 milhões.

- Risco de Ordem das Operações via Monte Carlo (10.000 execuções) — As operações históricas foram reordenadas aleatoriamente 10.000 vezes para isolar o efeito da ordem aleatória. O drawdown real do sistema com filtro de regime situa-se no lado favorável de sua própria distribuição.

- Monte Carlo Prospectivo (10.000 anos simulados) — Probabilidade de 81 a 86 por cento de atingir uma meta de lucro de 10%, com apenas 2 a 5 por cento de probabilidade de romper os limites de drawdown.

- Teste de Estresse de Custos de Transação — Mesmo sob um custo severo de 3 pontos por operação completa (ida e volta), o lucro líquido caiu apenas 17% (contra 57% na versão base sem filtro).

- Consistência por Segmentos de Tempo — Cada janela de 6 meses ao longo de 2,5 anos fechou com lucro líquido positivo, sem períodos mortos.

- Simulação de Conta Fundeada — Contra uma conta de $50 mil, limite de drawdown de $5.000 e limite de perda diária de $2.500: taxa de aprovação de 86,5% com exposição 2x, e apenas 6,7% de taxa de violação.

Requisitos de Infraestrutura

| Requisito | Especificação |

|---|---|

| Latência de Execução | Deve ser executado em um VPS (Servidor Privado Virtual) com latência inferior a 15ms em relação ao servidor de correspondência da sua corretora. |

| Capitalização Mínima | Recomenda-se um saldo mínimo de conta de $5.000 (ou equivalente em escala de desafio de firma de fomento/prop firm) para cobrir confortavelmente o valor do tick intradiário do contrato. |

| Escolha da Corretora | Utilize uma corretora que ofereça spreads estreitos e consistentes no GER40, além de execução confiável. Uma corretora com spreads amplos ou instáveis irá corroer silenciosamente a vantagem de retorno/risco documentada acima. Confirme o spread típico do GER40 e o slippage da sua corretora durante os horários de negociação pretendidos antes de operar ao vivo. |

Dimensionamento de Posição — Como se Relacionam Alavancagem, Tamanho da Conta e Drawdown

Valor por Ponto ($) = (Tamanho da Conta × Multiplicador de Exposição) ÷ Nível do Índice GER40

Exemplo prático, com GER40 em 25.700: Conta de $50.000 × exposição de 2,0x ÷ 25.700 = $3,89 por ponto do índice

O Multiplicador de Exposição é a exposição nocional em relação ao patrimônio da conta (por exemplo, "2,0x" significa $100.000 de exposição nocional em uma conta de $50.000). Isso é diferente da configuração de alavancagem da conta na corretora (1:100, 1:200 etc.) — a alavancagem da corretora só precisa cobrir confortavelmente a margem dessa exposição nocional; os dois números não são a mesma coisa.

| Exposição | DD Máx. Histórico | Pior Caso em Estresse* | Perfil de Risco |

|---|---|---|---|

| 1,0x | ~4,5% | ~10,1% | Conservador |

| 1,5x | ~6,8% | ~15,1% | Moderado |

| 2,0x | ~9,1% | ~20,2% | Padrão (corresponde ao teste de conta fundeada) |

| 2,2x | ~10,0% | ~22,2% | Agressivo (teto testado pelo estudo) |

*O pior caso em estresse reflete o resultado do pior caminho na simulação Monte Carlo de 10.000 reordenações, não apenas a única sequência histórica observada — este é o valor de planejamento mais conservador.

O Que Isso Significa em Dólares

| Tamanho da Conta | Exposição | Valor/Ponto | DD Histórico ($) | DD em Estresse ($) |

|---|---|---|---|---|

| $50.000 | 1,5x | $2,92/pt | ~$3.400 | ~$7.570 |

| $50.000 | 2,0x | $3,89/pt | ~$4.540 | ~$10.090 |

| $75.000 | 1,5x | $4,38/pt | ~$5.100 | ~$11.350 |

| $100.000 | 1,5x | $5,84/pt | ~$6.810 | ~$15.140 |

| $100.000 | 2,0x | $7,78/pt | ~$9.080 | ~$20.180 |

Os valores usam GER40 ≈ 25.700 como ilustração. Recalcule a fórmula acima usando o nível atual do índice e o tamanho real da sua conta antes de alocar capital.

Dimensionamento Recomendado por Perfil de Risco

- Conservador (prioridade em preservação de capital): exposição de 1,0x a 1,25x. O DD histórico permanece abaixo de ~5,5% da conta.

- Moderado (crescimento equilibrado): exposição de 1,5x a 1,75x. O DD histórico fica na faixa de 6,5 a 8,5%.

- Padrão — conforme testado de forma independente: exposição de ~2,0x. Corresponde ao multiplicador usado na simulação de conta fundeada do estudo, com taxa de aprovação de 86,5% frente a um mandato real de drawdown de $5.000 e perda diária de $2.500.

- Agressivo (máximo, não recomendado ultrapassar): exposição de 2,2x — o limite superior que o estudo independente encontrou que ainda atendia a um mandato de drawdown total de 10%. Não testado nem recomendado além deste ponto.

Importante — Contas de Firmas de Fomento (Prop Firms) e Contas de Avaliação

A maioria dos programas de firmas de fomento e contas fundeadas em avaliação proíbe explicitamente o uso de Robôs de Trading (EAs) de terceiros ou adquiridos durante a fase de avaliação, e muitos também proíbem seu uso nas fases fundeadas. Não utilize este EA em uma conta de avaliação ou fundeada, a menos que você tenha confirmado pessoalmente com o regulamento dessa firma que EAs externos são permitidos. O uso de um EA não permitido em uma conta de avaliação pode resultar em desclassificação, independentemente da lucratividade obtida. A simulação de conta fundeada no estudo de validação é um teste de estresse sob um mandato de risco específico, não uma declaração de compatibilidade com os termos de serviço de nenhuma firma de fomento em particular.

Aviso Legal

Negociar CFDs e produtos de índices alavancados envolve alto nível de risco e pode não ser adequado para todos os investidores. Todos os dados de desempenho apresentados foram gerados por meio do Strategy Tester do MetaTrader com base em dados históricos e não constituem resultados de negociação em conta real ou demo, exceto quando um cenário de custo específico for explicitamente indicado. O desempenho passado, seja por backtest ou simulação, não é um indicador confiável de resultados futuros. As simulações de Monte Carlo assumem que a distribuição futura de operações e lucros/perdas se assemelhará à histórica, o que não pode capturar uma mudança genuína nas condições de mercado. A alavancagem amplifica tanto os ganhos quanto as perdas; os valores de drawdown apresentados acima são estimativas ilustrativas baseadas em dados históricos e podem ser superados na negociação ao vivo. Este produto e sua documentação anexa têm finalidade exclusivamente informativa e educacional, e não constituem aconselhamento financeiro, de investimento ou de negociação. Você é o único responsável pela gestão do seu próprio risco, pelo dimensionamento de posições e pelo cumprimento dos termos de serviço da sua corretora ou firma de fomento. Verifique o valor por ponto, a margem e as condições de alavancagem com sua própria corretora antes de comprometer capital.

O relatório técnico de validação independente completo de 18 páginas e o extrato do Strategy Tester estão disponíveis mediante solicitação.