GER40 Regime Adaptive EA

- Experten

-

Purvang Gandhi

Purvang Gandhi | Gründer, Ask Mr. GP

Purvang Gandhi | Gründer, Ask Mr. GP

Vollständig mechanische Handelssysteme. Über 27 Jahre Markterfahrung. - Version: 1.0

- Aktivierungen: 5

GER40 REGIME-ADAPTIVE EA

Validierung auf institutionellem Niveau für systematischen Index-Handel

Begrenzte Lizenzplätze. Der Preis steigt mit jedem verkauften Platz.

Dies ist kein Massenprodukt mit unbegrenzter Kopienzahl. Die Gesamtzahl aktiver Lizenzen ist begrenzt, und der Preis steigt stufenweise, sobald Plätze belegt werden. Konzipiert für Trader mit einem Kapital von $50.000 bis $100.000+, die Positionsgrößen- und Risikoentscheidungen auf Basis überprüfbarer Daten treffen wollen – nicht auf Basis von Marketingversprechen.

Preise und Lizenzstufen

Der Preis steigt in festen Stufen, sobald Lizenzkopien erworben werden. Ist eine Stufe ausverkauft, öffnet sie sich nicht erneut.

| Lizenzplatz | Preis (USD) | Zielsetzung / Strategie |

|---|---|---|

| Kopien 1 bis 3 | $1.800 | Der Pilotstart: Mindestpreis als Basis. Ein starker Anreiz für die ersten drei Elite-Frühanwender. |

| Kopien 4 bis 6 | $2.000 | Der Bestätigungsschritt: Eine geringfügige, schrittweise Erhöhung, sobald die ersten drei Nutzer den erfolgreichen Live-Einsatz bestätigt haben. |

| Kopien 7 bis 10 | $2.200 | Das Standardziel: Der etablierte Basis-Verkaufspreis vor Abschluss der öffentlichen Verkaufsphase. |

| Kopien 11 bis 15 | $4.400 | Die institutionelle Verdopplung: Der Preis verdoppelt sich unmittelbar, sobald Kopie 10 verkauft ist. |

Alle Preise gelten für Jahreslizenzen. Es werden keine monatlichen oder anteiligen Zahlungsoptionen angeboten. Die INR-Beträge sind ungefähre Werte; verbindlich zum Kaufzeitpunkt ist der USD-Preis.

Was Sie erwerben

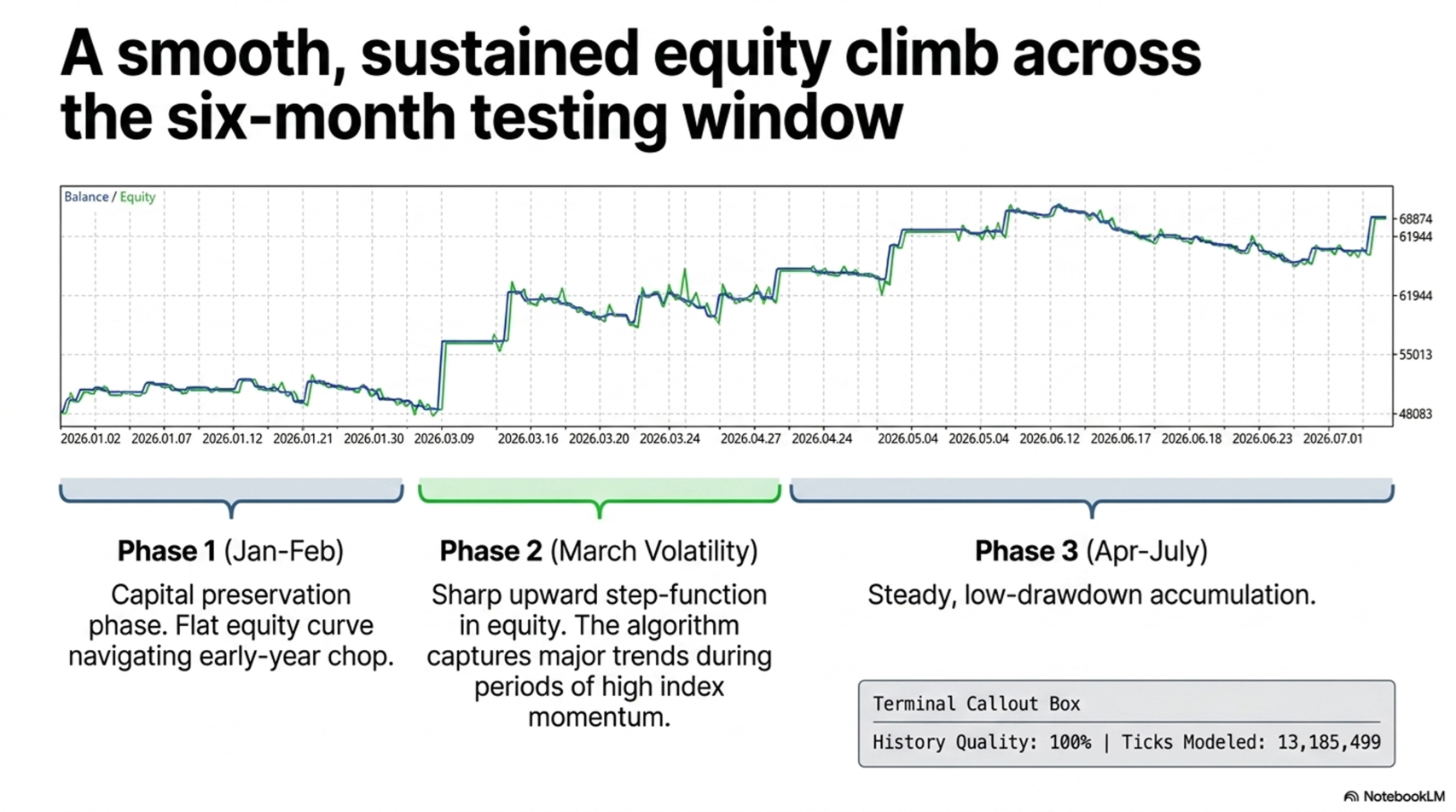

Ein vollautomatischer, ausschließlich long ausgerichteter Expert Advisor (EA) für den Index GER40 (DAX40), Zeitrahmen H1, basierend auf einem Zwei-Zustands-Regimewechselmodell. Jede der folgenden Angaben wird durch einen verifizierten 6-monatigen MetaTrader-Strategy-Tester-Lauf sowie ein separates, unabhängiges 18-seitiges technisches Validierungspapier belegt, das 2,5 Jahre historischer Daten, 10.000 Monte-Carlo-Stresstests sowie eine vollständige Risikosimulation für ein finanziertes Konto (Funded Account) umfasst. Beide Originaldokumente stehen zur Einsicht zur Verfügung.

Im Strategy Tester verifizierte Performance

Wichtiger Hinweis: Die folgenden Ergebnisse wurden mit dem MetaTrader Strategy Tester anhand historischer Kursdaten erzeugt (Januar bis Juli 2026, GER40 H1, Daten von FOREX.com, 100 % Datenqualität). Es handelt sich um Backtest-Ergebnisse, nicht um Ergebnisse aus Echtzeit-Handel auf einem Live- oder Demokonto.

| Kennzahl | Ergebnis |

|---|---|

| Nettogewinn | $19.217 bei einem Konto von $50.000 |

| Profit Factor | 1,48 |

| Sharpe Ratio | 3,95 |

| Recovery Factor | 1,90 |

| Maximaler Equity-Drawdown | 14,05 % |

| Gesamtzahl der Trades | 121 |

| Datenqualität | 100 % |

Offener Umgang mit der Trefferquote

Die Trefferquote liegt bei etwa 31 bis 35 Prozent. Das ist Absicht, keine Schwäche – dieses System ist auf das Erfassen von Ausbrüchen und Trends ausgelegt, nicht auf Scalping. Es nimmt viele kleine, kontrollierte Verluste in Kauf, während es auf die überdurchschnittlich großen Gewinne wartet, die die Strategie tragen.

| Kennzahl | Strategy Tester (6 Monate) | Unabhängige Studie (2,5 Jahre) |

|---|---|---|

| Trefferquote | 30,6 % | 35,5 % |

| Durchschnittlicher Gewinn-Trade | $1.601 | 121,8 Punkte |

| Durchschnittlicher Verlust-Trade | -$476 | -40,9 Punkte |

| Chance-Risiko-Verhältnis | 3,4 zu 1 | 2,98 zu 1 |

| Profit Factor | 1,48 | 1,65 |

Die unabhängige Studie testete gezielt, ob feste Stop-Loss-Level die niedrige Trefferquote "verbessern" würden. Ergebnis: Jedes getestete Stop-Loss-Niveau zerstörte die Profitabilität, da Gewinn-Trades im Schnitt 84+ Punkte im Minus liegen, bevor sie sich drehen und weiterlaufen. Das System benötigt diesen Spielraum, um zu funktionieren – genau dieser Spielraum erzeugt das Chance-Risiko-Verhältnis von nahezu 3 zu 1. Dies ist im technischen Papier dokumentiert, nicht angenommen.

Höhepunkte der unabhängigen Validierung (2,5 Jahre, 15.174 Balken)

- Parameterverifikation — Die zentrale Einstiegslogik wurde unabhängig aus Rohdaten rekonstruiert und stimmt mit einer Genauigkeit von 1 zu 100 Millionen überein.

- Monte-Carlo-Analyse des Trade-Reihenfolge-Risikos (10.000 Durchläufe) — Die historischen Trades wurden 10.000-mal zufällig neu angeordnet, um den Einfluss der Reihenfolge zu isolieren. Der tatsächliche Drawdown des regimegefilterten Systems liegt auf der günstigen Seite seiner eigenen Verteilung.

- Vorwärtsgerichtete Monte-Carlo-Simulation (10.000 simulierte Jahre) — 81 bis 86 Prozent Wahrscheinlichkeit, ein Gewinnziel von 10 % zu erreichen, bei nur 2 bis 5 Prozent Wahrscheinlichkeit, die Drawdown-Grenzen zu überschreiten.

- Stresstest der Transaktionskosten — Selbst bei einer harten Annahme von 3 Punkten Kosten pro Round-Trip sank der Nettogewinn nur um 17 % (gegenüber 57 % bei der ungefilterten Basisversion).

- Zeitraum-übergreifende Konsistenz — Jedes einzelne 6-Monats-Fenster über 2,5 Jahre hinweg schloss mit positivem Nettogewinn ab, ohne "tote" Phasen.

- Simulation für ein finanziertes Konto — Gegen ein 50.000-Dollar-Konto mit 5.000-Dollar-Drawdown-Limit und 2.500-Dollar-Tagesverlustlimit: 86,5 % Bestehensquote bei 2-facher Exposition, nur 6,7 % Verstoßquote.

Infrastrukturanforderungen

| Anforderung | Spezifikation |

|---|---|

| Ausführungslatenz | Muss auf einem VPS (Virtual Private Server) mit einer Latenz von unter 15 ms zum Matching-Server Ihres Brokers laufen. |

| Mindestkapitalisierung | Empfohlen wird ein Mindestkontostand von $5.000 (oder ein entsprechend skaliertes Prop-Trading-Evaluierungskonto), um die Tickwerte des Intraday-Kontrakts komfortabel abzudecken. |

| Brokerauswahl | Verwenden Sie einen Broker mit engen, konstanten GER40-Spreads und zuverlässiger Ausführungsqualität. Ein Broker mit weiten oder unregelmäßigen Spreads untergräbt still und leise den oben dokumentierten Chance-Risiko-Vorteil. Prüfen Sie vor dem Live-Einsatz den typischen GER40-Spread und Slippage Ihres Brokers während Ihrer geplanten Handelszeiten. |

Positionsgrößenbestimmung — Wie Hebel, Kontogröße und Drawdown zusammenhängen

Wert pro Punkt ($) = (Kontogröße × Expositionsmultiplikator) ÷ GER40-Indexstand

Rechenbeispiel bei GER40-Stand 25.700: Konto $50.000 × Exposition 2,0x ÷ 25.700 = $3,89 pro Indexpunkt

Der Expositionsmultiplikator beschreibt die nominale Exposition im Verhältnis zum Konto-Eigenkapital (z. B. bedeutet "2,0x" eine nominale Exposition von $100.000 bei einem Konto von $50.000). Dies unterscheidet sich von der Kontohebeleinstellung Ihres Brokers (1:100, 1:200 usw.) — der Broker-Hebel muss lediglich die Margin für diese nominale Exposition ausreichend abdecken; beide Zahlen sind nicht identisch.

| Exposition | Historischer Max. Drawdown | Worst-Case im Stresstest* | Risikoprofil |

|---|---|---|---|

| 1,0x | ~4,5 % | ~10,1 % | Konservativ |

| 1,5x | ~6,8 % | ~15,1 % | Moderat |

| 2,0x | ~9,1 % | ~20,2 % | Standard (entspricht dem Funded-Account-Test) |

| 2,2x | ~10,0 % | ~22,2 % | Aggressiv (in der Studie getestete Obergrenze) |

*Der Worst-Case im Stresstest spiegelt das schlechteste Ergebnis aus der Monte-Carlo-Simulation mit 10.000 Neuanordnungen wider, nicht nur die eine tatsächlich beobachtete historische Abfolge — dies ist der konservativere Planungswert.

Was das in Dollar bedeutet

| Kontogröße | Exposition | Wert/Punkt | Historischer DD ($) | Stresstest-DD ($) |

|---|---|---|---|---|

| $50.000 | 1,5x | $2,92/Pkt | ~$3.400 | ~$7.570 |

| $50.000 | 2,0x | $3,89/Pkt | ~$4.540 | ~$10.090 |

| $75.000 | 1,5x | $4,38/Pkt | ~$5.100 | ~$11.350 |

| $100.000 | 1,5x | $5,84/Pkt | ~$6.810 | ~$15.140 |

| $100.000 | 2,0x | $7,78/Pkt | ~$9.080 | ~$20.180 |

Die Zahlen basieren beispielhaft auf einem GER40-Stand von ≈ 25.700. Berechnen Sie die obige Formel vor dem Kapitaleinsatz neu, unter Verwendung des aktuellen Indexstands und Ihrer tatsächlichen Kontogröße.

Empfohlene Positionsgröße nach Risikobereitschaft

- Konservativ (Kapitalerhalt hat Priorität): Exposition 1,0x bis 1,25x. Der historische Drawdown bleibt unter ~5,5 % des Kontos.

- Moderat (ausgewogenes Wachstum): Exposition 1,5x bis 1,75x. Der historische Drawdown liegt im Bereich von 6,5 bis 8,5 %.

- Standard — wie unabhängig getestet: Exposition ~2,0x. Dieser Multiplikator wurde in der Funded-Account-Simulation der Studie verwendet und zeigte eine Bestehensquote von 86,5 % bei einem realen Mandat mit 5.000-Dollar-Drawdown und 2.500-Dollar-Tagesverlustlimit.

- Aggressiv (Maximum, darüber hinaus nicht empfohlen): Exposition 2,2x — die Obergrenze, die die unabhängige Studie als noch innerhalb eines 10-prozentigen Gesamt-Drawdown-Mandats liegend identifiziert hat. Werte darüber hinaus sind ungetestet und nicht empfohlen.

Wichtig — Prop-Firm- und Evaluierungskonten

Die meisten Prop-Trading-Firmen und Evaluierungsprogramme für finanzierte Konten untersagen ausdrücklich die Verwendung von Drittanbieter- oder erworbenen Expert Advisors während der Evaluierungsphase, und viele untersagen dies auch in der finanzierten Phase. Verwenden Sie diesen EA nicht auf einem Evaluierungs- oder finanzierten Konto, sofern Sie nicht persönlich anhand des Regelwerks der jeweiligen Firma bestätigt haben, dass externe EAs zulässig sind. Der Einsatz eines nicht zugelassenen EA auf einem Evaluierungskonto kann unabhängig von der Profitabilität zur Disqualifikation führen. Die Funded-Account-Simulation in der Validierungsstudie ist ein Stresstest gegenüber einem bestimmten Risikomandat, keine Aussage zur Kompatibilität mit den Nutzungsbedingungen einer bestimmten Prop-Firma.

Haftungsausschluss

Der Handel mit CFDs und gehebelten Indexprodukten ist mit einem hohen Risiko verbunden und eignet sich möglicherweise nicht für alle Anleger. Alle dargestellten Performance-Kennzahlen wurden mit dem MetaTrader Strategy Tester anhand historischer Daten erzeugt und stellen keine Ergebnisse aus dem Handel auf einem Live- oder Demokonto dar, sofern nicht ausdrücklich ein bestimmtes Kostenszenario angegeben ist. Vergangene Ergebnisse, ob aus Backtests oder Simulationen, sind kein verlässlicher Indikator für zukünftige Resultate. Monte-Carlo-Simulationen gehen davon aus, dass die zukünftige Verteilung von Trades und Gewinnen/Verlusten der historischen Verteilung ähnelt, was einen tatsächlichen Wandel der Marktbedingungen nicht erfassen kann. Hebelwirkung verstärkt sowohl Gewinne als auch Verluste; die oben genannten Drawdown-Werte sind veranschaulichende Schätzungen auf Basis historischer Daten und können im Live-Handel überschritten werden. Dieses Produkt und die zugehörige Dokumentation dienen ausschließlich Informations- und Bildungszwecken und stellen keine Finanz-, Anlage- oder Handelsberatung dar. Sie sind allein verantwortlich für Ihr eigenes Risikomanagement, die Positionsgrößenbestimmung sowie die Einhaltung der Nutzungsbedingungen Ihres Brokers oder Ihrer Prop-Firma. Überprüfen Sie Punktwert, Margin- und Hebelkonventionen vor dem Kapitaleinsatz mit Ihrem eigenen Broker.

Der vollständige, 18-seitige unabhängige technische Validierungsbericht sowie der Strategy-Tester-Nachweis sind auf Anfrage erhältlich.