Recetas MQL5 – Obteniendo las propiedades de una posición de cobertura abierta

Introducción

Hace relativamente poco, en el terminal comercial MetaTrader 5 apareció la posibilidad de abrir órdenes multidireccionales. Este sistema de registro de posiciones se denomina de «cobertura». La presencia de este sistema de órdenes permite trasladar cómodamente los algoritmos comerciales de MetaTrader 4 a la quinta versión de la plataforma, utilizando todas las ventajas de la última. Podrá leer más detalles sobre la cobertura de MetaTrader 5 en el artículo "Se ha añadido a MetaTrader 5 el sistema de cobertura de registro de posiciones".

En este artículo, hablaremos de las propiedades de la posición general con la que se trabajará en el sistema de «cobertura».

1. Posición de cobertura, tipos

La posición de cobertura (conjunta) es una posición de mercado formada por varias órdenes de mercado. En un sentido más restringido, la posición de cobertura (hedge) incluye varias órdenes en direcciones opuestas (compra y venta). Sin embargo, también proponemos usar el término «hedge» en un sentido más amplio. En este caso, además, estaremos de acuerdo en que una posición de cobertura también generaliza las órdenes en una misma dirección. Este enfoque viene condicionado por las posibilidades del terminal MetaTrader 5: podemos abrir órdenes en una dirección, y también en distintas.

Para clasificar una posición conjunta, podemos usar varios métodos. Probablemente, el más popular sea el criterio que distingue las posiciones según el tipo de órdenes de mercado que forman esta o aquella posición. Bien, ¿con qué órdenes puede ser rellenada esta posición? Más abajo, en el Recuadro 1, se muestran diferentes combinaciones.

| № | Tipo | Descripción |

|---|---|---|

| 1 | Hedge buy | Solo compra |

| 2 | Hedge netting buy | Compra "Líquida" |

| 3 | Hedge sell | Solo ventas |

| 4 | Hedge netting sell | Venta "Líquida" |

| 5 | Hedge locked | Bloqueo (cobertura total) |

Recuadro 1. Tipo

Descripción breve. Si en la posición conjunta hay órdenes (en los términos de MetaTrader 4) solo de compra o solo de venta, dicha posición será considerada o bien hedge buy, o bien hedge sell. Si en las posiciones hay órdenes mixtas (tanto de compra, como de venta), veremos de qué tipo de órdenes hay más. Si hay más órdenes de compra, la posición será hedge netting buy. Si hay más órdenes de venta, será hedge netting sell. Además, siendo más precisos, deberemos hablar no de número de órdenes, sino de sus volúmenes. Supongamos que en una posición hay 1 orden de compra con un volumen de 1,25 lote y dos órdenes de venta con 0,5 y 0,6 lotes, respectivamente. Como resultado, tendremos una posición líquida de compra (hedge netting buy) de 0,15 lotes:

1,25 – (0,5 + 0,6) = 0,15.

Un tipo especial de orden mixta es el bloqueo, en el que las compras y las ventas se equilibran según su volumen comercial.

Vamos a formalizar los tipos descritos de cobertura en la lista siguiente:

//+------------------------------------------------------------------+ //| Hedge type | //+------------------------------------------------------------------+ enum ENUM_HEDGE_TYPE { HEDGE_BUY=0, // buy HEDGE_SELL=1, // sell HEDGE_NETTING_BUY=2, // netting buy HEDGE_NETTING_SELL=3, // netting sell HEDGE_LOCKED=4, // lock };

Si recurrimos al sistema de "compensación", en este, por definición, una posición puede pertenecer solo a uno de los dos tipos, o bien buy, o bien sell. Uno de los valores de la lista, ENUM_POSITION_TYPE, servirá como identificador:

e1) POSITION_TYPE_BUY;

2) POSITION_TYPE_SELL.

En el sistema de "cobertura", obtenemos 5 tipos de posiciones conjuntas.

En el siguiente apartado crearemos una clase para procesar las propiedades de la posición de cobertura.

2. Clase CHedgePositionInfo

Debemos destacar que en la Biblioteca Estándar existe la clase CPositionInfo, que ofrece acceso a las propiedades de una posición de mercado abierta. En nuestro caso, esta clase nos vendrá bien solo en parte, pues la posición que procesa se presentará en forma de orden de mercado aparte (en los términos de MetaTrader 4), mientras que nosotros necesitamos una clase que procese de golpe todas las posiciones que conforman una posición conjunta (hedge).

Vamos a utilizar los recursos de la POO para crear la clase CHedgePositionInfo:

//+------------------------------------------------------------------+ //| Class CHedgePositionInfo | //| Purpose: Class for access to a hedge position info. | //| Derives from class CObject. | //+------------------------------------------------------------------+ class CHedgePositionInfo : public CObject { //--- === Data members === --- private: ENUM_HEDGE_TYPE m_type; double m_volume; double m_price; double m_stop_loss; double m_take_profit; ulong m_magic; //--- objects CArrayLong m_tickets; CSymbolInfo m_symbol; CPositionInfo m_pos_info; //--- === Methods === --- public: //--- constructor/destructor void CHedgePositionInfo(void){}; void ~CHedgePositionInfo(void){}; //--- initialization bool Init(const string _symbol,const ulong _magic=0); //--- get methods CSymbolInfo *Symbol(void) {return GetPointer(m_symbol);}; CArrayLong *HedgeTickets(void) {return GetPointer(m_tickets);}; CPositionInfo *PositionInfo(void) {return GetPointer(m_pos_info);}; ulong Magic(void) const {return m_magic;}; //--- fast access methods to the integer hedge properties datetime Time(void); ulong TimeMsc(void); datetime TimeUpdate(void); ulong TimeUpdateMsc(void); ENUM_HEDGE_TYPE HedgeType(void); //--- fast access methods to the double hedge properties double Volume(double &_buy_volume,double &_sell_volume); double PriceOpen(const ENUM_TRADE_TYPE_DIR _dir_type=TRADE_TYPE_ALL); double StopLoss(const ENUM_TRADE_TYPE_DIR _dir_type=TRADE_TYPE_ALL); double TakeProfit(const ENUM_TRADE_TYPE_DIR _dir_type=TRADE_TYPE_ALL); double PriceCurrent(const ENUM_TRADE_TYPE_DIR _dir_type=TRADE_TYPE_ALL); double Commission(const bool _full=false); double Swap(void); double Profit(void); double Margin(void); //--- fast access methods to the string hedge properties string TypeDescription(void); //--- info methods string FormatType(string &_str,const uint _type) const; //--- select bool Select(void); //--- state void StoreState(void); bool CheckState(void); private: //--- calculation methods bool AveragePrice( const SPositionParams &_pos_params, double &_avg_pr, double &_base_volume, double &_quote_volume ); int CheckLoadHistory(ENUM_TIMEFRAMES period,datetime start_date); }; //+------------------------------------------------------------------+

Vamos a hablar brevemente sobre los datos-miembros de clase.

En primer lugar, se trata de un símbolo único. Es decir, la posición de cobertura puede incluir cualquier posición de un símbolo. El responsable del símbolo es el campo m_symbol, que representa el ejemplar de clase CSymbolInfo.

En segundo lugar, podemos utilizar el número mágico (m_magic) como filtro de las órdenes necesarias. De esta forma, podemos crear una posición atendida por un asesor comercial concreto. Así, podremos crear varios "hedges" en un mismo símbolo.

También existe una matriz dinámica para registrar órdenes (m_tickets). En esta entrarán los tickets de las órdenes de la posición de cobertura.

Las funciones para obtener las propiedades de una cierta posición elegida (órdenes de mercado, en los términos de MetaTrader 4) están implementadas en el ejemplar de la clase CPositionInfo (m_pos_info).

El resto de propiedades de cobertura son necesarias para valorar su estado:

- tipo (m_type);

- volumen (m_volume);

- precio de apertura (m_price);

- precio del stop-loss (m_stop_loss);

- precio del take-profit (m_take_profit).

Debemos destacar que hemos tomado como base para la construcción de la clase la lógica de la clase CPositionInfo. Y esto es completamente natural. Por eso, en la nueva clase hay métodos que retornan propiedades enteras, propiedades dobles, etc. Y, por supuesto, también hay métodos que serán específicos.

2.1 Método de inicialización

Antes de usar las posibilidades de la clase, debemos inicializar el ejemplar correspondiente. El método comprueba, primero, si el asesor funciona precisamente dentro del sistema de cobertura; y segundo, si ha sido elegido el símbolo, además del posible establecimiento del número mágico.

//+------------------------------------------------------------------+ //| Initialization | //+------------------------------------------------------------------+ bool CHedgePositionInfo::Init(const string _symbol,const ulong _magic=0) { //--- account margin mode ENUM_ACCOUNT_MARGIN_MODE margin_mode=(ENUM_ACCOUNT_MARGIN_MODE)AccountInfoInteger(ACCOUNT_MARGIN_MODE); if(margin_mode!=ACCOUNT_MARGIN_MODE_RETAIL_HEDGING) { Print(__FUNCTION__+": no retail hedging!"); return false; } if(!m_symbol.Name(_symbol)) { Print(__FUNCTION__+": a symbol not selected!"); return false; } ENUM_SYMBOL_CALC_MODE symbol_calc_mode=(ENUM_SYMBOL_CALC_MODE)SymbolInfoInteger(_symbol,SYMBOL_TRADE_CALC_MODE); if(symbol_calc_mode!=SYMBOL_CALC_MODE_FOREX) { Print(__FUNCTION__+": only for Forex mode!"); return false; } m_magic=_magic; //--- return true; } //+------------------------------------------------------------------+

Este método es obligatorio para el posterior uso de las posibilidades de la clase de cobertura. Debemos notar que en el método se comprueba el modo de cálculo del margen. Si este no se corresponde con la cobertura, el método retornará false. Asimismo, se comprueba el método de cálculo del precio del contrato. Solo trabajaremos con contratos de fórex.

2.2 Propiedades enteras

El acceso a las propiedades enteras se realiza con los métodos:

- datetime Time(void);

- ulong TimeMsc(void);

- datetime TimeUpdate(void);

- ulong TimeUpdateMsc(void);

- ENUM_HEDGE_TYPE HedgeType(void).

Vamos a ver, por ejemplo, el código del método CHedgePositionInfo::Time():

//+------------------------------------------------------------------+ //| Get the hedge open time | //+------------------------------------------------------------------+ datetime CHedgePositionInfo::Time(void) { datetime hedge_time=WRONG_VALUE; int hedge_pos_num=m_tickets.Total(); //--- if any positions if(hedge_pos_num>0) { //--- find the first opened position for(int pos_idx=0;pos_idx<hedge_pos_num;pos_idx++) { ulong curr_pos_ticket=m_tickets.At(pos_idx); if(curr_pos_ticket<LONG_MAX) if(m_pos_info.SelectByTicket(curr_pos_ticket)) { datetime curr_pos_time=m_pos_info.Time(); if(curr_pos_time>0) { if(hedge_time==0) hedge_time=curr_pos_time; else { if(curr_pos_time<hedge_time) hedge_time=curr_pos_time; } } } } } //--- return hedge_time; } //+------------------------------------------------------------------+

Para obtener la hora de apertura de la barra, y en esencia la primera posición de cobertura, necesitamos iterar todas sus posiciones y encontrar la más antigua.

Pero, para obtener la hora de cambio de cobertura, y en esencia la posición que ha sido modificada en último lugar, debemos cambiar ligeramente el método anterior:

//+------------------------------------------------------------------+ //| Get the hedge update time | //+------------------------------------------------------------------+ datetime CHedgePositionInfo::TimeUpdate(void) { datetime hedge_time_update=0; int hedge_pos_num=m_tickets.Total(); //--- if any positions if(hedge_pos_num>0) { //--- find the first opened position for(int pos_idx=0;pos_idx<hedge_pos_num;pos_idx++) { ulong curr_pos_ticket=m_tickets.At(pos_idx); if(curr_pos_ticket<LONG_MAX) if(m_pos_info.SelectByTicket(curr_pos_ticket)) { //--- get the current position update time datetime curr_pos_time_update=m_pos_info.TimeUpdate(); if(curr_pos_time_update>0) if(curr_pos_time_update>hedge_time_update) hedge_time_update=curr_pos_time_update; } } } //--- return hedge_time_update; } //+------------------------------------------------------------------+

El método de definición del tipo de cobertura se ha codificado de la forma siguiente:

//+------------------------------------------------------------------+ //| Get the hedge type | //+------------------------------------------------------------------+ ENUM_HEDGE_TYPE CHedgePositionInfo::HedgeType(void) { ENUM_HEDGE_TYPE curr_hedge_type=WRONG_VALUE; int hedge_pos_num=m_tickets.Total(); //--- if any positions if(hedge_pos_num>0) { //--- get the volumes double total_vol,buy_volume,sell_volume; buy_volume=sell_volume=0.; total_vol=this.Volume(buy_volume,sell_volume); //--- define a hedge type if(buy_volume>0. && sell_volume>0.) { if(buy_volume>sell_volume) curr_hedge_type=HEDGE_NETTING_BUY; else if(buy_volume<sell_volume) curr_hedge_type=HEDGE_NETTING_SELL; else curr_hedge_type=HEDGE_LOCKED; } else if(buy_volume>0. && sell_volume==0.) curr_hedge_type=HEDGE_BUY; else if(buy_volume==0. && sell_volume>0.) curr_hedge_type=HEDGE_SELL; } //--- return curr_hedge_type; }; //+------------------------------------------------------------------+

El tipo de cobertura depende de la diferencia entre los volúmenes de las compras y las ventas. Primero comprobamos si realmente la cobertura es tal en sentido estricto. Si los volúmenes de las compras y las ventas son iguales, entonces la cobertura es completa. Si existe desigualdad, entonces nos encontraremos ante una cobertura parcial.

A continuación, comprobamos si la cobertura está representada solo por compras o solo por ventas.

2.3 Propiedades dobles

El acceso a las propiedades dobles se realiza con los métodos:

- double Volume(double &_buy_volume,double &_sell_volume);

- double PriceOpen(void);

- double StopLoss(void);

- double TakeProfit(void);

- double PriceCurrent(void);

- double Commission(void);

- double Swap(void);

- double Profit(void);

- double Margin(void).

Se ve fácilmente que el método de determinación del volumen de cobertura tiene parámetros en forma de enlaces. Esta implementación permite obtener al mismo tiempo tanto la magnitud del volumen de la propia cobertura, como sus componentes (compras y ventas).

//+------------------------------------------------------------------+ //| Get the hedge volume | //+------------------------------------------------------------------+ double CHedgePositionInfo::Volume(double &_buy_volume,double &_sell_volume) { double total_vol=0.; int hedge_pos_num=m_tickets.Total(); //--- if any positions if(hedge_pos_num>0) { _buy_volume=_sell_volume=0.; //--- get the buy\sell volumes for(int pos_idx=0;pos_idx<hedge_pos_num;pos_idx++) { ulong curr_pos_ticket=m_tickets.At(pos_idx); if(curr_pos_ticket<LONG_MAX) if(m_pos_info.SelectByTicket(curr_pos_ticket)) { ENUM_POSITION_TYPE curr_pos_type=m_pos_info.PositionType(); double curr_pos_vol=m_pos_info.Volume(); if(curr_pos_vol>0.) { //--- for a buy position if(curr_pos_type==POSITION_TYPE_BUY) _buy_volume+=curr_pos_vol; //--- else for a sell position else if(curr_pos_type==POSITION_TYPE_SELL) _sell_volume+=curr_pos_vol; } } } total_vol=_buy_volume-_sell_volume; } //--- return total_vol; } //+------------------------------------------------------------------+

Para trabajar con las propiedades de precio, se ha creado el método auxiliar CHedgePositionInfo::AveragePrice(). Vamos a mostrar el bloque de código donde esta calcula el precio medio de cobertura dependiendo del tipo de nivel de precio:

//--- if the hedge volumes calculated if(hedge_base_volume!=0. && hedge_quote_volume!=0.) { _avg_pr=fabs(hedge_quote_volume/hedge_base_volume); _base_volume=hedge_base_volume; _quote_volume=hedge_quote_volume; return true; }

En este caso, se usa un enfoque basado en el precio, la relación del coste total de la cobertura en la divisa de la cotización con respecto a la cobertura en la divisa básica.

Más tarde analizaremos el cálculo concreto, cuando trabajemos con un ejemplo.

Los métodos de obtención del swap y el beneficio suman las lecturas correspondientes de cada posición de la cobertura, y después retornan el valor final. El método de obtención de la comisión analiza las transacciones que han participado en la apertura de la posición. En este caso, además, podemos elegir con qué parámetro calcular el tamaño de la comisión. Si queremos obtenerlo solo para las transacciones de entrada, dejaremos el parámetro por defecto. Y si tenemos que calcular la comisión por la entrada y la salida, el parámetro debe ser igual a true. Debemos destacar que el último método conlleva un caráter aproximativo por varios motivos. En primer lugar, podemos cerrar las posiciones elegidas con posiciones opuestas. Entonces aparecerá una transacción del tipo DEAL_ENTRY_OUT_BY. Y por estas no se cobra comisión. En segundo lugar, si la divisa de la cuenta no coincide con la divisa básica, al cambiar los cursos, el coste de la entrada y la salida puede diferenciarse.

//+------------------------------------------------------------------+ //| Get the hedge commission | //+------------------------------------------------------------------+ double CHedgePositionInfo::Commission(const bool _full=false) { double hedge_commission=0.; int hedge_pos_num=m_tickets.Total(); //--- if any positions if(hedge_pos_num>0) for(int pos_idx=0;pos_idx<hedge_pos_num;pos_idx++) { ulong curr_pos_ticket=m_tickets.At(pos_idx); if(curr_pos_ticket<LONG_MAX) if(m_pos_info.SelectByTicket(curr_pos_ticket)) { long curr_pos_id=m_pos_info.Identifier(); if(curr_pos_id>0) //--- retrieve the history of deals associated with the selected position if(HistorySelectByPosition(curr_pos_id)) { CDealInfo curr_deal; int deals_num=HistoryDealsTotal(); for(int deal_idx=0;deal_idx<deals_num;deal_idx++) if(curr_deal.SelectByIndex(deal_idx)) { ENUM_DEAL_ENTRY curr_deal_entry=curr_deal.Entry(); if(curr_deal_entry==DEAL_ENTRY_IN) { double curr_deal_commission=NormalizeDouble(curr_deal.Commission(),2); if(curr_deal_commission!=0.) { double fac=1.; if(_full) fac=2.; hedge_commission+=(fac*curr_deal_commission); } } } } } } //--- return hedge_commission; } //+------------------------------------------------------------------+

Notemos también que en la clase existe el método CHedgePositionInfo::Margin(), que permite determinar la magnitud del margen para una posición de cobertura. En realidad, este método ha resultado el más complicado a la hora de programar. Podríamos dedicar un artículo completo a cómo determinar correctamente el tamaño del margen para las posiciones abiertas y las órdenes pendientes.

2.3.1 Margen para una posición de cobertura

Como indica el desarrollador, en presencia de posiciones bidireccionales, hay 2 métodos de cálculo del margen, determinados por el bróker. El primero toma el cálculo básico, y el segundo se implementa en el lado mayor.

Debemos reconocer que no nos hemos encontrado aún con el segundo método de cálculo. No obstante, también lo programaremos. Pero antes, será mejor que echemos un vistazo al primer método, cuyo algoritmo es más complejo e incluye el cálculo del margen:

- Para el volumen no cubierto;

- Para el volumen cubierto (si se indica el tamaño del margen cubierto);

- Para las órdenes pendientes.

El margen en este artículo se calcula para el modelo Retail Forex, Futures. El cálculo del margen para las órdenes pendientes no lo vamos a analizar.

Para calcular de forma completa el margen de la posición cubierta, necesitaremos la información de los siguientes parámetros:

- Divisa del depósito. Normalmente, las cuentas se denominan en dólares americanos (USD), euros (EUR), libras (GBP), francos (CHF).

- Divisa del margen. Normalmente, es la divisa básica del símbolo. Por ejemplo, para la pareja EURUSD, será el euro (EUR), y para AUDNZD, el dólar australiano (AUD).

- Tamaño del apalancamiento.

Además, destacaremos que en la línea de balance, en la pestaña «Comercio» del terminal, el valor del margen se indicará en la divisa del depósito. Por eso, el resultado del cálculo deberá ser el valor del margen precisamente en la divisa del depósito.

Y puesto que la divisa del margen podría no coincidir con la divisa del depósito, nos encontramos con diferentes variantes del algoritmo de cálculo:

- Cuando la divisa del depósito se encuentra en el símbolo de la posición de cobertura en forma de divisa básica. Supongamos que usted comercia con USDCHF en una cuenta de dólares.

- Cuando la divisa del depósito está presente en el símbolo de la posición de cobertura en forma de divisa cotizada. Supongamos que usted comercia con EUR USD en una cuenta de dólares.

- Cuando la divisa del depósito no está presente en el símbolo de la posición de cobertura. Supongamos que usted comercia con AUDNZD en una cuenta de dólares.

La primera variante será la más sencilla para el cálculo, y la última, la más compleja. Vamos a entrar un poco en temas de contabilidad y analizar ejemplos para cada variante.

Primera variante

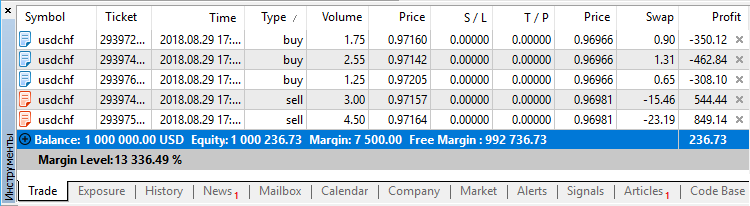

Supongamos que tenemos una cuenta de dólares (depósito), en la que hay abiertas 5 posiciones del símbolo USDCHF (Fig.1).

Fig.1 Posiciones de mercado de la pareja USDCHF

Parámetros básicos:

Divisa de la cuenta - USD.

Divisa del margen - USD.

Tamaño del apalancamiento - 1:100.

Tenemos 3 posiciones de compra. El volumen total es igual a 5,55 lotes, que en términos de valor suponen $555 000. Además, tenemos 2 posiciones de venta. El volumen total es igual a 7,5 lotes, que entérminos de valor suponen $750 000.

А) cálculo para el volumen no cubierto

El volumen no cubierto es igual a 1,95 lotes o $195 000. Pertenece a las ventas, ya que se ha comprado más de lo que se ha vendido. Aunque, en este caso, no es tan importante si se trata de compras o ventas, ya que no es necesario calcular el precio medio ponderado.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$195 000 / 100 = $1 950.

B) cálculo para el volumen cubierto

El volumen cubierto es de 5,55 lotes o $555 000.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$555 000 / 100 = $5 550.

El valor de margen resultante se calcula como la suma del margen para el volumen no cubierto y el margen para el volumen cubierto:

$1 950 + $5 550 = $7 500.

Precisamente este valor es el que vemos en nuestro terminal comercial en el indicador "Margen".

Segunda variante

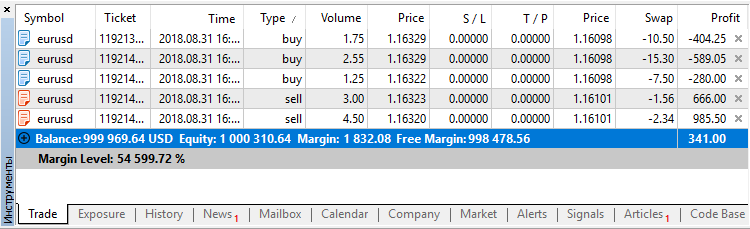

Supongamos que tenemos una cuenta de dólares (depósito), en la que hay abiertas 5 posiciones del símbolo EURUSD (Fig.2).

Fig.2 Posiciones de mercado de la pareja EURUSD

Parámetros básicos:

- Divisa de la cuenta - USD.

- Divisa del margen - EUR.

- Tamaño del apalancamiento - 1:300.

Tenemos 3 posiciones de compra. El volumen total de las posiciones es igual a 5,55 lotes, que en términos de valor suponen $555 000 o $645 617.20. El precio medio ponderado de las compras es igual a $1.163274.

Tenemos 2 posiciones de venta. El volumen total de las posiciones es igual a 7,50 lotes, que en términos de valor suponen €750 000 o $872 409. El precio medio ponderado de las ventas es igual a $1.163212.

Todas las posiciones se muestran en el Recuadro 2.

| Type | Volume | Price | Value, $ |

|---|---|---|---|

| buy | 1.75 | 1.16329 | 203 575.75 |

| buy | 2.55 | 1.16329 | 296 638.95 |

| buy | 1.25 | 1.16322 | 145 402.50 |

| sell | 3.00 | 1.16323 | 348 969.00 |

| sell | 4.50 | 1.16320 | 523 440.00 |

| Total | 13.05 | 1.1632385 | 1 518 026.20 |

Recuadro.2 Posiciones de mercado de la pareja EURUSD

En total hay 5 posiciones. El volumen total de las posiciones es igual a 13,05 lotes, que en términos de valor suponen €1 305 000 o $1 518 026.20. El precio medio ponderado de las posiciones es igual a $1.16324.

А) cálculo para el volumen no cubierto

El volumen no cubierto es igual a 1,95 lotes o €195 000. Pertenece a las ventas, ya que se ha comprado más de lo que se ha vendido. Por eso, para determinar el coste de este volumen vamos a tomar el precio medio ponderado de las ventas:

$1.163212 * €195 000 = $226 826.34.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$226 826.34 / 300 = $756.09.

B) cálculo para el volumen cubierto

El volumen cubierto es de 5,55 lotes o €555 000. Para determinar el coste de este volumen vamos a tomar el precio medio ponderado de todas las posiciones:

$1.1632385 * €555 000 = $645 597.35.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$645 597.35 / 300 = $2 151,99.

Entonces, en teoría, el margen total deberá ser:

$756.09 + $2 151.99 = $2 908.08.

Sin embargo, en el terminal vemos el valor $1 832.08.

El asunto es que para el volumen cubierto se tiene en cuenta el valor del parámetro "Margen de cobertura" de la especificación del instrumento. Si resulta menor que el tamaño del contrato, obtenemos un cierto tipo de multiplicador. En este caso, la especificación para el parámetro establecido indica el valor 50000. Entonces:

Coste para el volumen cubierto = $1.1632385 * €555 000 / (100 000 / 50 000) = $322 798,67.

Margen para el volumen cubierto = $322 798,67 / 300 = $1 076.00.

En suma: $756.09 + $1 076.00 = $1 832.08. Precisamente este valor se corresponde con el valor del terminal.

Tercera variante

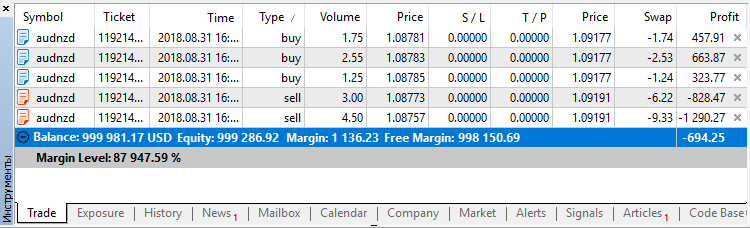

Supongamos que tenemos una cuenta de dólares (depósito), en la que hay abiertas 5 posiciones del símbolo AUDNZD (Fig.3).

Fig.3 Posiciones de mercado de la pareja AUDNZD

Parámetros básicos:

- Divisa de la cuenta - USD.

- Divisa del margen - AUD.

- Tamaño del apalancamiento - 1:300.

Tenemos 3 posiciones de compra. El volumen total de las posiciones es igual a 5,55 lotes, que en términos de valor suponen A$555 000 o $400 442.35. El precio medio ponderado de las compras es igual a $0.7215178.

Tenemos 2 posiciones de venta. El volumen total de las posiciones es igual a 7,50 lotes, que en términos de valor suponen A$750 000 o $541 035.00. El precio medio ponderado de las ventas es igual a $0.72138.

Todas las posiciones se muestran en el Recuadro 3.

| Type | Volume | Price | Value, $ |

|---|---|---|---|

| buy | 1.75 | 0.72152 | 126 266.00 |

| buy | 2.55 | 0.72152 | 183 987.60 |

| buy | 1.25 | 0.72151 | 90 188.75 |

| sell | 3.00 | 0.72144 | 216 432.00 |

| sell | 4.50 | 0.72134 | 324 603.00 |

| Total | 13.05 | 0.72144 | 941 477.35 |

Fig.3 Posiciones de mercado de la pareja AUDNZD

Se ve fácilmente que en la columna Price se muestran los precios de apertura de las posiciones no del propio símbolo AUDNZD, sino del símbolo AUDUSD. Esto se ha hecho así para valorar de inmediato el volumen en la divisa de la cuenta. En este caso, además, surge la necesidad de recurrir a la historia de ticks y cotizaciones de la pareja en la que se presenta la divisa de la cuenta y la divisa del margen. Por eso, los valores calculados pueden diferenciarse ligeramente de los reales.

En total hay 5 posiciones. El volumen total de las posiciones es igual a 13,05 lotes, que en términos de valor suponen A$1 305 000 o $941 477.35. El precio medio ponderado de las posiciones es igual a $0.72144.

А) cálculo para el volumen no cubierto

El volumen no cubierto es igual a 1,95 lotes o A$195 000. Pertenece a las ventas, ya que se ha comprado más de lo que se ha vendido. Por eso, para determinar el coste de este volumen vamos a tomar el precio medio ponderado de las ventas:

$0.72138 * A$195 000 = $140 669.10.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$140 669.10 / 300 = $468.90.

B) cálculo para el volumen cubierto

El volumen cubierto es de 5,55 lotes o A$555 000. Para determinar el coste de este volumen vamos a tomar el precio medio ponderado de todas las posiciones, teniendo en cuenta el valor del parámetro "Margen de cobertura":

$0.72144 * A$555 000 / (100 000 / 50 000) = $200 199.21.

El margen de esta suma se toma teniendo en cuenta el apalancamiento:

$200 199.21/ 300 = $667.33.

En suma: $468.90 + $667.33 = $1 136.23. Comprobamos de acuerdo con la Fig.3: coincide con el terminal.

2.4 Otras propiedades

En la clase hay otros métodos que trabajan con el estado de la cobertura: StoreState() y CheckState(). Al igual que sucede con la posición normal, el estado se determina con los valores de tipo, volumen, precio de apertura, precio de stop-loss y take-profit.

El único método de propiedad de texto, TypeDescription(), retorna el tipo de cobertura en forma de línea.

Merece la pena destacar en especial el método de selección de posición de cobertura Select(). El código del método se muestra más abajo:

//+------------------------------------------------------------------+ //| Selects hedge positions | //+------------------------------------------------------------------+ bool CHedgePositionInfo::Select(void) { string hedge_symbol=m_symbol.Name(); //--- clear all positions m_tickets.Shutdown(); //--- collect positions int pos_num=PositionsTotal(); for(int pos_idx=0;pos_idx<pos_num;pos_idx++) if(m_pos_info.SelectByIndex(pos_idx)) { string curr_pos_symbol=m_pos_info.Symbol(); //--- select by symbol if(!StringCompare(hedge_symbol,curr_pos_symbol)) { //--- if to select by magic bool is_the_same_magic=true; if(m_magic>0) { long curr_pos_magic=m_pos_info.Magic(); if(m_magic!=curr_pos_magic) is_the_same_magic=false; } if(is_the_same_magic) { ulong curr_pos_ticket=m_pos_info.Ticket(); if(curr_pos_ticket>0) if(!m_tickets.Add(curr_pos_ticket)) { PrintFormat(__FUNCTION__+": failed to add #%d ticket!",curr_pos_ticket); return false; } } } } //--- return m_tickets.Total()>0; } //+------------------------------------------------------------------+

La tarea principal del método es actualizar los tickets de las posiciones que forman parte de la cobertura. En la composición entran las posiciones de mercado, si su símbolo coincide con el símbolo de la propia cobertura. Asimismo, podemos añadir un filtro de selección, como un número mágico.

3. Ejemplos

Bien, vamos a crear una clase que funcione con propiedades de posición de cobertura. En este apartado, proponemos al lector trabajar con ejemplos prácticos. Vamos a comenzar con un script sencillo.

3.1 Script de prueba

Por motivos ilustrativos, hemos creado el script Test_hedge_properties.mq5, que muestra en el diario de registro información sobre las propiedades de cobertura, en la pestaña "Expertos".

En la primera variante de cálculo del margen, teníamos 5 posiciones del símbolo USDCHF (Fig.1). Iniciamos el script y obtenemos en el diario de registro la siguiente información:

2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) ---== Hedge properties==--- 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Symbol: USDCHF 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Positions total = 5 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) 1) #293972991 buy 1.75 USDCHF 0.97160000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) 2) #293974150 buy 2.55 USDCHF 0.97142000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) 3) #293974889 sell 3.00 USDCHF 0.97157000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) 4) #293975329 sell 4.50 USDCHF 0.97164000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) 5) #293976289 buy 1.25 USDCHF 0.97205000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Magic: 0 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Time: 2018.08.29 17:15:44 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Time in msc: 1535562944628 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Update time: 2018.08.29 17:20:35 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Update time in msc: 1535563235034 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Type: HEDGE_NETTING_SELL 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Type description: hedge netting sell 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Volume: -1.95 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Buy volume: 5.55 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Sell volume: 7.50 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Open price: 0.97159 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Sl-price: -1.00000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Tp-price: -1.00000 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Current price: 0.96956 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Commission: 0.00 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Swap: -35.79 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Profit: 409.77 2018.09.03 18:51:37.078 Test_hedge_properties (AUDNZD,H1) Margin: 7500.00

En la segunda variante, hemos procesado las propiedades de las posiciones de EURUSD (Fig.2). Después de iniciar el script, obtenemos la siguiente información:

2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) ---== Hedge properties==--- 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Symbol: EURUSD 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Positions total = 5 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) 1) #119213986 buy 1.75 EURUSD 1.16329000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) 2) #119214003 buy 2.55 EURUSD 1.16329000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) 3) #119214004 buy 1.25 EURUSD 1.16322000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) 4) #119214011 sell 3.00 EURUSD 1.16323000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) 5) #119214021 sell 4.50 EURUSD 1.16320000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Magic: 0 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Time: 2018.08.31 16:38:10 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Time in msc: 1535733490531 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Update time: 2018.08.31 16:38:49 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Update time in msc: 1535733529678 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Type: HEDGE_NETTING_SELL 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Type description: hedge netting sell 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Volume: -1.95 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Buy volume: 5.55 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Sell volume: 7.50 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Open price: 1.16303 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Sl-price: -1.00000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Tp-price: -1.00000 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Current price: 1.16198 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Commission: 0.00 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Swap: -37.20 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Profit: 206.60 2018.09.03 18:55:09.469 Test_hedge_properties (AUDNZD,H1) Margin: 1832.08

En la tercera variante, se ha trabajado con las posiciones del símbolo AUDNZD (Fig.3). El script ha mostrado en el diario de registro esta información:

2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) ---== Hedge properties==--- 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Symbol: AUDNZD 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Positions total = 5 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) 1) #119214062 buy 1.75 AUDNZD 1.08781000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) 2) #119214068 buy 2.55 AUDNZD 1.08783000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) 3) #119214071 buy 1.25 AUDNZD 1.08785000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) 4) #119214083 sell 3.00 AUDNZD 1.08773000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) 5) #119214092 sell 4.50 AUDNZD 1.08757000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Magic: 0 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Time: 2018.08.31 16:39:41 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Time in msc: 1535733581113 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Update time: 2018.08.31 16:40:07 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Update time in msc: 1535733607241 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Type: HEDGE_NETTING_SELL 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Type description: hedge netting sell 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Volume: -1.95 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Buy volume: 5.55 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Sell volume: 7.50 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Open price: 1.08708 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Sl-price: -1.00000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Tp-price: -1.00000 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Current price: 1.09314 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Commission: 0.00 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Swap: -21.06 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Profit: -779.45 2018.09.03 18:47:25.369 Test_hedge_properties (EURUSD,H1) Margin: 1136.23

El código del script Test_hedge_properties.mq5 se puede descargar del archivo adjunto.

3.1 Panel de propiedades de cobertura

Ahora vamos a complicar la tarea. Con la ayuda de la Biblioteca Estándar, escribiremos el asesor HedgePropertiesEA.mq5, que muestra en el gráfico un panel que representa las propiedades de la posición de cobertura seleccionada.

Con este objetivo, crearemos la clase CHedgeDialog, que será descendiente de la clase estándar CAppDialog. Con la ayuda de esta última, ya no será necesario programar tareas típicas, por ejemplo: minimizar y restaurar la ventana del panel, procesar los cambios en los elementos del panel, etc.

//+------------------------------------------------------------------+ //| Class CHedgeDialog | //| Purpose: Class for displaying a hedge position info. | //| Derives from class CAppDialog. | //+------------------------------------------------------------------+ class CHedgeDialog : private CAppDialog { //--- === Data members === --- private: CArrayString m_symbols_arr; //--- controls CLabel m_labels[FIELDS_NUM+1]; CEdit m_edits[FIELDS_NUM]; CComboBox m_combo; bool m_to_refresh; //--- === Methods === --- public: //--- constructor/destructor void CHedgeDialog(void) {}; void ~CHedgeDialog(void) {}; //--- initialization bool Init(void); void Deinit(const int _reason); //--- processing void OnChartEvent(const int _id, const long &_lparam, const double &_dparam, const string &_sparam); void OnTradeEvent(void); //--- private: int HedgeSymbols(void); void RefreshPanel(void); }; //+------------------------------------------------------------------+

Un ejemplar de la clase en el código del asesor llamará y procesará los eventos de inicialización y desinicialización, los eventos del gráfico y los eventos relacionados con las transacciones comerciales.

El panel de propiedades de la posición de cobertura se representa en la Fig.4.

Fig.4 Panel de propiedades de la posición de cobertura

Uno de los principales métodos es CHedgeDialog::RefreshPanel(). Es, por así de decirlo, nuestra "mula de carga". De ser necesario, actualiza los campos informativos del panel. Para nosotros ha sido un tanto complicado codificar y poner a prueba la situación que implica el cambio del número de coberturas. En este caso, debemos cambiar los símbolos únicos en la lista desplegable y no entrar en un ciclo infinito de llamadas al manejador OnChartEvent(). Para ello, hemos usado un límite de llamadas consecutivas al manejador, con una duración de 1 seg.

//--- check the limit for refreshing if(!m_to_refresh) { uint last_cnt=GetTickCount(); static uint prev_cnt=0; uint msc_elapsed=last_cnt-prev_cnt; prev_cnt=last_cnt; if(msc_elapsed>1000) m_to_refresh=true; else return; }

El código completo del asesor HedgePropertiesEA.mq5 se muestra en el archivo adjunto.

Conclusión

El terminal comercial MetaTrader 5 en la presente etapa no solo es una plataforma multimercado: también permite utilizar distintos sistemas de registro de posiciones. Estas posibilidades amplian considerablemente el instrumental para la implementación y formalización de las ideas comerciales.

Esperamos que el presente artículo despierte el interés de aquellos que deseen trasladar sus estrategias de MetaTrader 4 a MetaTrader 5.

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/4830

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

Modelo de continuación de movimiento - búsqueda en el gráfico y estadísticas de ejecución

Modelo de continuación de movimiento - búsqueda en el gráfico y estadísticas de ejecución

Implementación de Take Profit en forma de órdenes limitadas sin cambiar el código fuente del EA

Implementación de Take Profit en forma de órdenes limitadas sin cambiar el código fuente del EA

Usando indicadores para la optimización RealTime de EAs

Usando indicadores para la optimización RealTime de EAs

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Al parecer, incluso la optimización algorítmica más sencilla está siendo sustituida por la potencia del hardware, una tendencia establecida desde hace tiempo. No puedo hacerlo.

La generación del gigahercio y el gigabyte.

Hola,

Cuando me descargué el zip y lo extraje y los abrí en el editor, al compilarlos me dieron un montón de errores.

¿Hay algo que pueda utilizar?

Saludos

Si sigues mi camino no habrá errores. La manera es simple. Abre tu MetaEditor y:

1) crea una subcarpeta "Hedge" en la carpeta "Shared Projects";

2) coloca los archivos fuente en la subcarpeta.

Luego puedes compilar HedgePropertiesEA.mq5 (un asesor experto) y Test_hedge_properties.mq5 (un script). Una vez finalizada la compilación con éxito, encontrarás los ejecutables en el navegador del terminal.

Hola Denis,

Me gustaría empezar dándote las gracias por esta increíble librería, hace la vida muy fácil a los usuarios novatos como yo. No soy un programador profesional, pero me las arreglo para entender, ajustar y depurar un poco de código.

Estoy utilizando su código de ejemplo de "Test_Hedge_Properties" como una función en un EA que estoy probando, y encontré que después de cerrar todas las (2) posiciones, cuando llamo a la función

"Update_Hedge_Info", después de cerrar la 1ª entrada, la variable que cuenta el número de posiciones, "hdg_number_of_pos_total" se actualiza de (2) a (1).

Sin embargo, tras el cierre del segundo ticket, la variable sigue mostrando (1), no se actualiza a (0).

No estoy seguro de si he codificado correctamente, pero su amable opinión y experiencia será muy apreciada.

Adjunto el EA y captura de pantalla.

Gracias y saludos.

Estoy usando hedge_info.Margin() para calcular el margen actual en mi EA.

Me pregunto acerca de la siguiente línea (*) dentro CHedgePositionInfo::AveragePrice dentro del "switch(curr_quote_type) ... case QUOTE_TYPE_CROSS:".

Estoy utilizando EURCHF y major_symbol es USDEUR. Como USDEUR no es soportado por el 99,9% de todos los brokers de forex sino como mucho un cruce definido por el usuario, el siguiente comando SymbolSelect lleva a un mensaje de error mientras se realiza el backtesting. Tal vez sea un problema del broker, pero en mi caso esto lleva a una abrupta interrupción del probador de estrategias porque el símbolo activo es ahora USDEUR y no el par con el que inicialmente inicié el probador de estrategias (EURCHF).

Así que lo que ayudó en mi caso es la eliminación de la USDEUR de la vigilancia del mercado al final de CHedgePositionInfo::AveragePrice por: