EUR 4 of 8

- Experten

-

Tomas Michalek

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

Contact me in the PM if you want to develop strategy for specific market and/or timeframe. - Version: 2.0

- Aktivierungen: 10

Plug & Play portfolio - series of high-quality EURUSD H1 strategies for maximized success.

Das 4. von 8 Strategien-Portfolio-Set. Jeder EA funktioniert gut als Standalone, funktioniert noch besser als Portfolio.

Dreifach getestet - Backtest, Robustheitstests, Portfolio-Korrelation.

Verwendet einen bekannten CCI-Indikator kombiniert mit einem ADX-Indikator.

Gründe für den Kauf

Vollautomatischer EA mit wirklich einfacher Einrichtung. Es muss nur der Risikobetrag eingestellt werden und schon kann es losgehen.

Entwickelt mit genetischen Algorithmen auf Basis von "in sample"-Daten und dann erneut getestet auf Basis von "out of sample"-Daten. Kein getunneltes Backtesting, nein Sir.

Die Strategie wurde durch eine Reihe von Robustheitstests geprüft, um ihre Qualität sicherzustellen.

| Neu bei Robustheitstests? Erfahren Sie, warum ich umfangreiche Monte-Carlo-Simulationen und Walk-forward-Matrix-Tests für alle meine EAs durchführe, bevor ich sie veröffentliche . |

|---|

Technische Parameter

- CustomComment - wählen Sie Ihren Kommentar zur Unterscheidung der Strategie, oder behalten Sie die Standardeinstellung

- MagicNumber - wählen Sie Ihre Nummer, um die Strategie zu unterscheiden, oder behalten Sie die Standardeinstellung

- mmRiskedMoney - konfigurierbarer fester Stoploss-Betrag, Standardwert ist 100 USD

Beschreibung der Screenshots

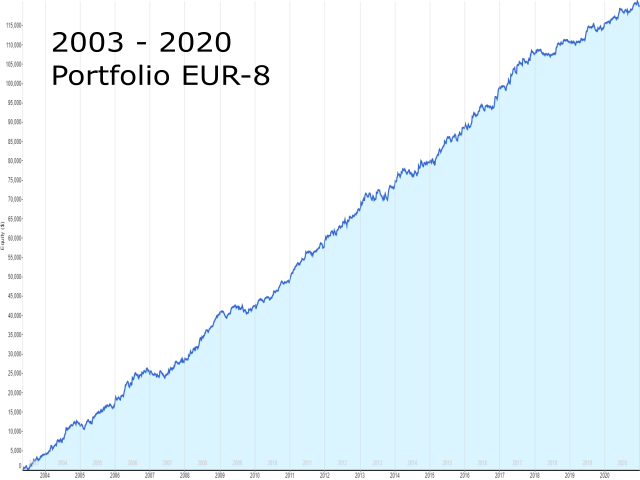

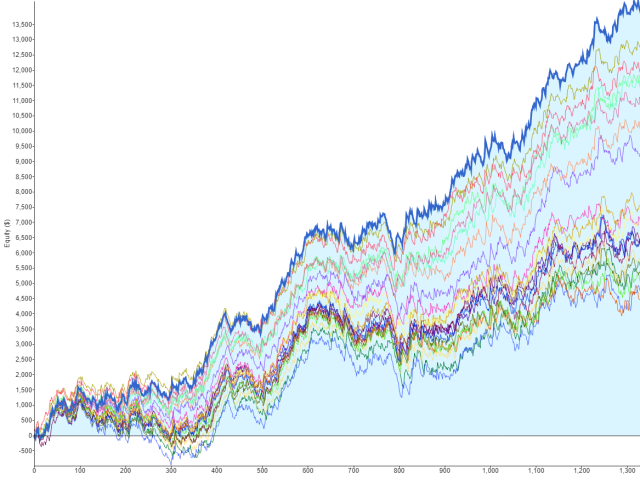

- Portfolio Aktien: kombinierter Backtest aller Strategien zusammen, für die Jahre 2003 bis 2020.

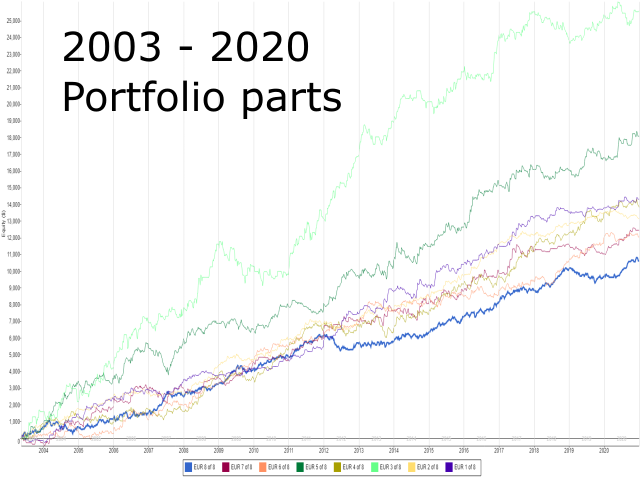

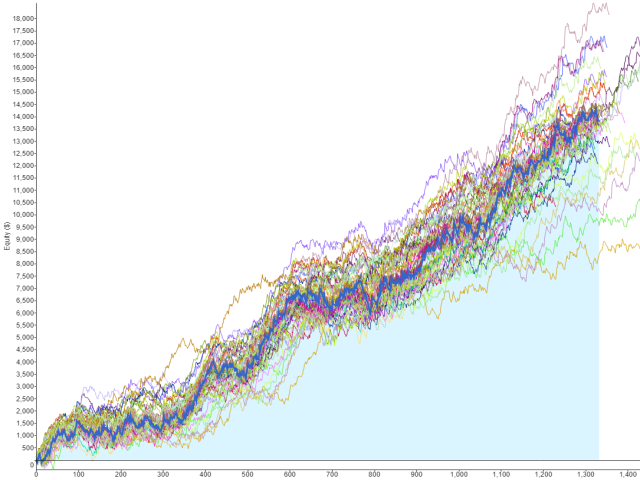

- Teilportfolio Aktien: einzelne Aktien der Strategien aus dem Portfolio EUR-8, für die Jahre 2003 bis 2020.

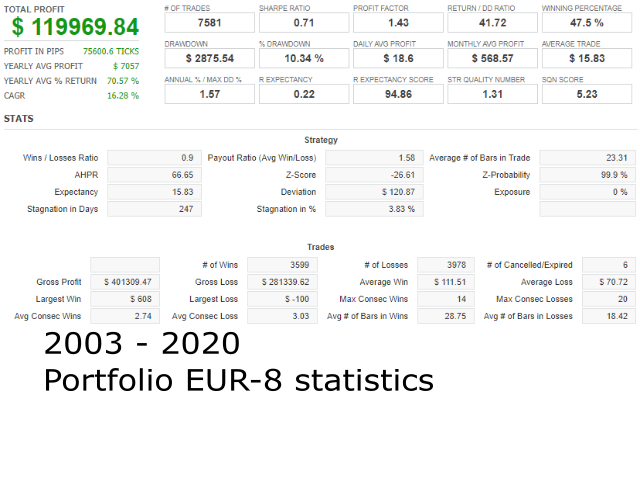

- Portfoliostatistik: Sehen Sie die Portfoliostatistiken von 2003 bis 2020. Sie können Details wie die Anzahl der Trades, das Verhältnis von Rendite zu Drawdown und andere Parameter sehen.

- Portfolio-Korrelation: Wenn zwei oder mehr Strategien im selben Monat Verluste verzeichnen, ist das nicht gut für das Portfolio. Die Portfolio-Korrelation muss ernst genommen werden - achten Sie darauf, dass keine Strategie über 0,5 korreliert, was eine geringe Korrelation bedeutet.

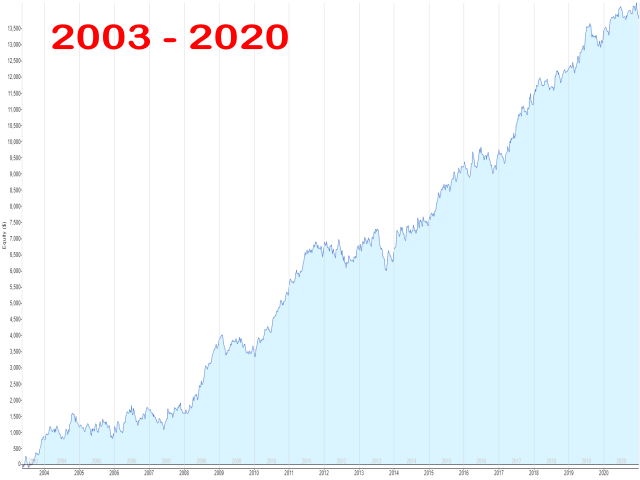

- Aktienstrategie: Backtest der Strategie, getestet mit den Daten von Dukascopy, von 2003 bis 2020.

- Strategiestatistiken: sehen Sie die detaillierten Statistiken des Strategie-Backtests von 2003 bis 2020.

- Monte-Carlo-Analyse - zufällige Slippage, Spread und historische Daten: Simulation der realen Marktbedingungen und Test der Empfindlichkeit der Strategie gegenüber Marktvolatilität und Liquidität. Linien, die dem ursprünglichen Backtest ähneln, bedeuten eine gute Robustheit der Strategie.

- Monte-Carlo-Analyse - randomisierte Handelsaufträge: Test, der uns zeigt, ob die Strategie auf bestimmte Marktzyklen reagiert. Wie das Bild zeigt, ist die Strategie nicht empfindlich gegenüber der spezifischen Reihenfolge der Trades.

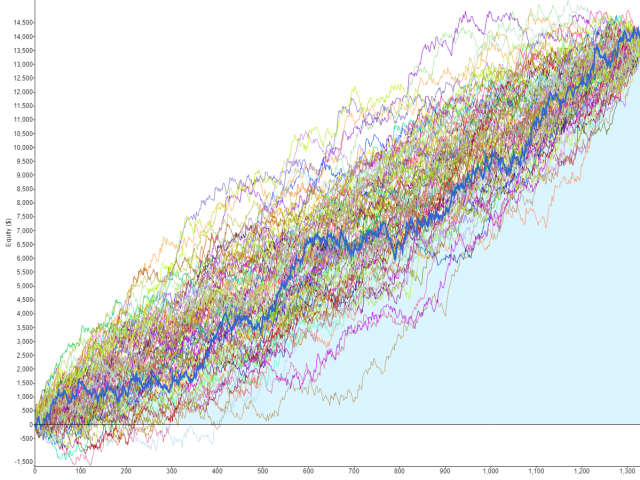

- Monte-Carlo-Analyse - randomisierte Strategieparameter: Test gegen überangepasste Strategie, der beweist, dass die Strategie nicht überangepasst ist, da sie auch bei veränderten Parametern hervorragende Backtest-Ergebnisse liefert.

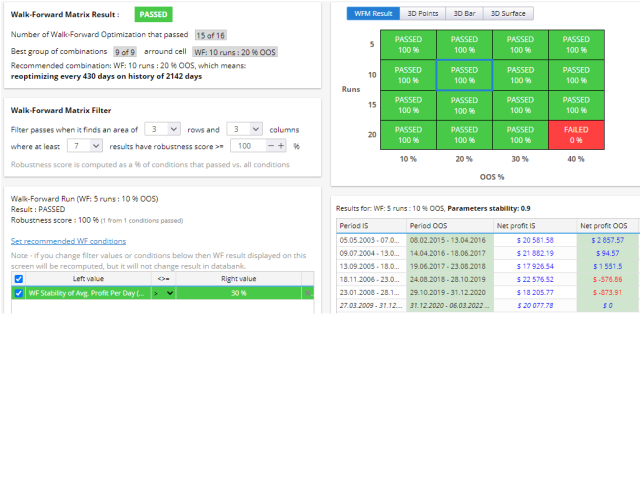

- Walk-forward-Matrix - komplexe Reihe von Simulationen, bei denen wir die Strategieparameter auf der Grundlage einer Periode optimieren und dann den Backtest für eine andere Periode durchführen und vergleichen, ob die Ergebnisse profitabel sind. Diese Schritte werden dann für die nächsten Zeiträume wiederholt, was zur Erstellung einer Matrix von durchgeführten Tests führt. Das Ziel dieses Tests ist es, herauszufinden, ob die Strategie überangepasst ist. Wenn die Strategie mit leicht veränderten Parametern nicht funktioniert, ist sie höchstwahrscheinlich überangepasst und wird in Zukunft nicht mehr funktionieren. Sie können auf dem Screenshot sehen, dass die Strategie für viele verschiedene Optimierungsiterationen auf historischen Daten profitabel war.

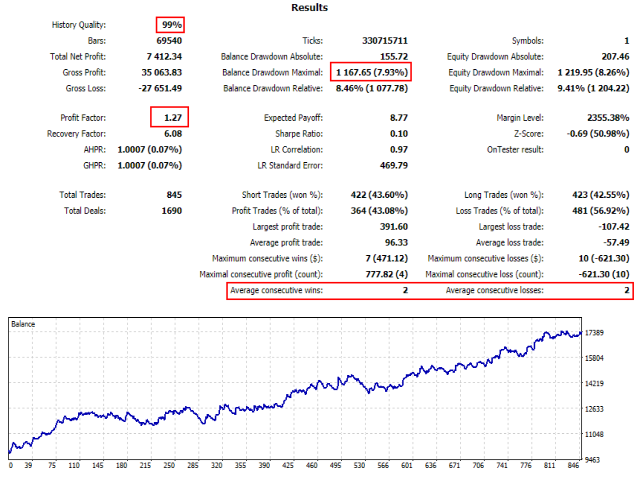

- Klassischer Metatrader 5 Bericht für 10 Jahre: Sie können klare Ergebnisse des Backtests mit 99% Modellqualität sehen.