Keep CALM and Trade Smart MT4

- Experten

-

Tomas Michalek

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

Contact me in the PM if you want to develop strategy for specific market and/or timeframe. - Version: 1.0

- Aktivierungen: 10

Just Keep CALM and Trade SMART

Dieser EA ist nur für ernsthafte Trader, die wirklich robuste Strategie für langfristige und nachhaltige Gewinne will.

Die Strategie verwendet MACD Richtungswechsel für die Suche nach Handelsmöglichkeiten. Es ist vollautomatisch und erfordert keine Aktion von Ihnen. Hängen Sie ihn einfach an denEURUSD H1 Chart und lassen Sie diesen EA für sich arbeiten.

Dieser EA hat9 Robustheitstests bestanden, was auf eine Qualitätsstrategie hinweist.

Vorteile für Sie

Plug & Play System - einfach an den Chart anhängen, Ihr Risiko konfigurieren und das war's. Keine komplizierte Konfiguration oder Suche nach der besten Optimierung. Diese sind bereits im Preis des Produkts enthalten.

Jede Position hat einen vordefinierten Stoploss mit konfigurierbarem Festbetrag (Sie können einen festen Prozentsatz Ihres Startguthabens riskieren).

Wie alle meine Strategien wurde auch dieser EA mit genetischen Algorithmen auf Basis langer Daten entwickelt und hat alle 9 Robustheitstests bestanden. Backtest ist nett, aber ohne Tests ist es nicht mehr, als ein Bild der Vergangenheit.

Technische Parameter

- CustomComment - wählen Sie Ihren Kommentar, um die Strategie zu unterscheiden, oder behalten Sie den Standard

- MagicNumber - wählen Sie eine Zahl zur Unterscheidung der Strategie, oder behalten Sie die Standardeinstellung

- mmRiskedMoney - konfigurierbarer fester Betrag, so dass Sie einen Teil Ihres Startguthabens riskieren können

Bildschirmfotos

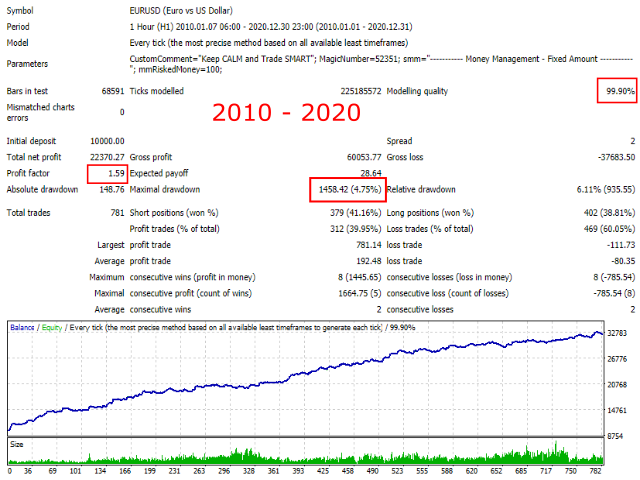

- Klassischer Metatrader 4 Bericht für 10 Jahre: Sie können klare Ergebnisse dank 99% Modellqualität sehen, großer Gewinn über die Jahre mit nur 100$ Risiko, verwendetes Standard MoneyManagement, verwendete Daten vom Broker Admirals.

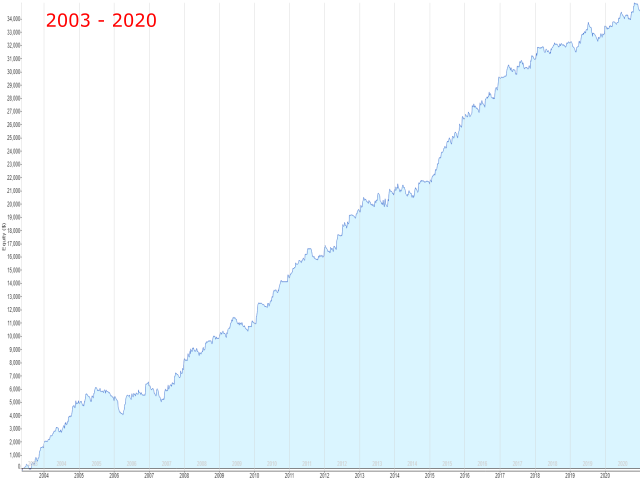

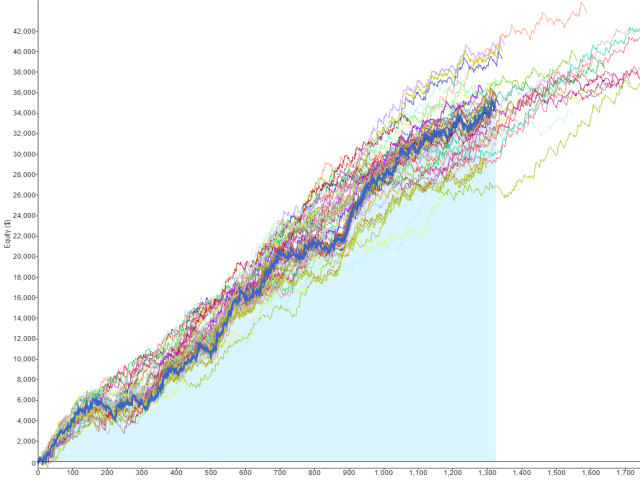

- Strategie-Aktien für 17 Jahre: schön aussehende Aktienkurve des Backtests, der auf genauen Daten von Dukascopy von 2003 bis 2020 durchgeführt wurde. Verwendetes Standard-MM (300$).

- Strategie-Statistiken für 17 Jahre: sehen Sie die Ergebnisse über 17 Jahre langen Backtest - auf historischen Daten hatte die Strategie große Return/DD-Verhältnis, Profit-Faktor und Stabilität.

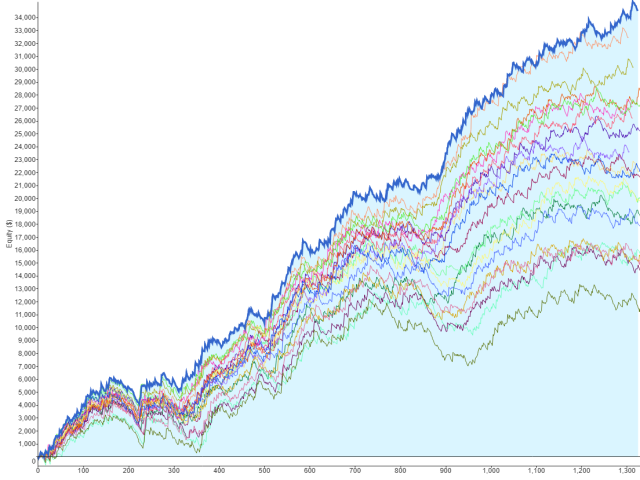

- Monte-Carlo-Analyse - zufällige Slippage, Spread und historische Daten: Simulation der realen Marktbedingungen und Test der Empfindlichkeit der Strategie gegenüber Marktvolatilität und Liquidität. Linien, die dem ursprünglichen Backtest ähneln, bedeuten eine gute Robustheit der Strategie.

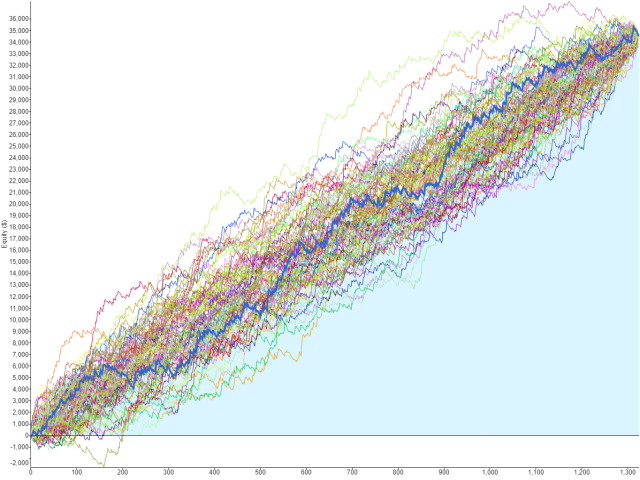

- Monte-Carlo-Analyse - randomisierte Handelsaufträge: Test, der uns zeigt, ob die Strategie auf bestimmte Marktzyklen reagiert. Wie das Bild zeigt, ist die Strategie nicht empfindlich gegenüber der spezifischen Reihenfolge der Trades.

- Monte-Carlo-Analyse - randomisierte Strategieparameter: Test gegen eine überangepasste Strategie, selbst bei zufällig veränderten Indikatorparametern zeigte die Strategie profitable Ergebnisse.

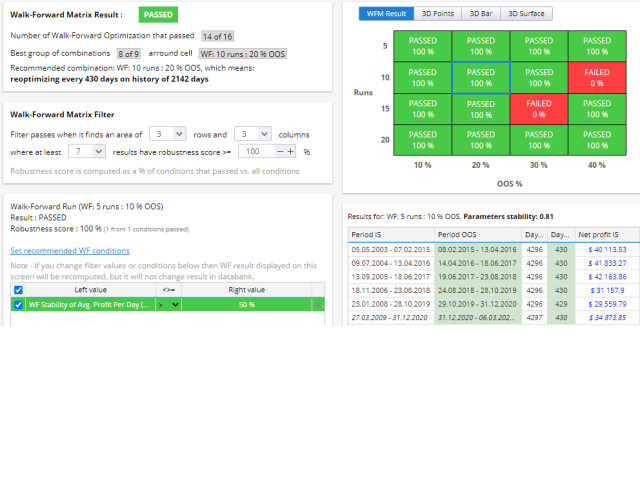

- Walk-forward-Matrix - komplexe Reihe von Simulationen, bei denen wir die Strategieparameter auf der Grundlage eines Zeitraums optimieren und dann den Backtest für einen anderen Zeitraum durchführen, wobei wir vergleichen, ob die Ergebnisse profitabel sind. Diese Schritte werden dann für die nächsten Zeiträume wiederholt, was zur Erstellung einer Matrix von durchgeführten Tests führt. Das Ziel dieses Tests ist es, herauszufinden, ob die Strategie überangepasst ist. Wenn die Strategie mit leicht veränderten Parametern nicht funktioniert, ist sie höchstwahrscheinlich überangepasst und wird in Zukunft nicht mehr funktionieren. Sie können auf dem Screenshot sehen, dass die Strategie für viele verschiedene Optimierungsiterationen auf historischen Daten profitabel war.