DeMarks Sequential (TD SEQUENTIAL) unter Verwendung künstlicher Intelligenz

1. Einführung

Die Systeme der künstlichen Intelligenz umspinnen die alltägliche Tätigkeit des Menschen. Trader waren unter den Ersten, die diese Systeme eingesetzt haben. Ich schlage vor, darüber zu reden, wie man das System der künstlichen Intelligenz auf der Grundlage neuronaler Netze im Traiding verwenden kann.

Zunächst einmal stellen wir klar, dass ein neuronales Netz alleine nicht handeln kann. Das heißt, wenn wir ein Netz haben, können wir es mit vielen Parametern wie Preis, Indikatoren und anderen leckeren Sachen füttern, ein endgültiges Ergebnis bekommen wir nicht, man sollte diese Idee sofort aufgeben. Ein neuronales Netz kann nur neben der Strategie sein, sie "bedienen": ihr helfen, die Entscheidung zu treffen, eine Sortierung zu machen oder bei einer Vorhersage zu helfen. Ein neuronales Netz, welches eine fertige Strategie anbietet — ist ein Nonsens (jedenfalls habe ich persönlich solchen nicht gesehen).

In diesem Artikel werde ich erzählen, wie man mit Hilfe "der Kreuzung" einer sehr bekannten Strategie und mit einem neuronalen Netz erfolgreich handeln kann. Es wird um die Strategie Thomas Demarks "Sequential" unter Verwendung des Systems der künstlichen Intelligenz gehen. "Sequential" ist gut vom Demark im Buch "die Technische Analyse — die neue Wissenschaft" beschrieben, welches jedem Trader nützlich sein wird. Mehr über dieses Werk kann man zum Beispiel hier erfahren.

Zuerst einige Wörter über die Strategie. "Sequential" ist eine gegen Trend-Strategie. In ihr hängen die auftauchenden Signale voneinander nicht ab. Mit anderen Worten, nacheinander können die Signale auf den Kauf und auf den Verkauf kommen, das macht die Verwendung "Sequentials" sehr kompliziert. Genauso wie jede andere Strategie hat sie die falschen Signale, die wir auch suchen werden. Selbst das Prinzip des Signalsaufbaus nach "Sequential" wurde vom Autor gut beschrieben, aber wir werden zu seiner Interpretation kleine Änderungen hinzufügen. Wir werden NUR nach dem ersten Teil der Strategie arbeiten, dabei verwenden wir die Signale der "Setzung" und "Kreuzung". Ich habe sie aus zwei Gründen gewählt: erstens befinden sich diese Signale auf Hochs und Tiefs, und zweitens erscheinen sie viel öfter, als "Abzählen" und "Einstieg".

Ich möchte direkt klarstellen: Für den Einbau der künstlichen Intelligenz kann jede die Handelsstrategie durchaus gewählt werden — sogar eine normale Kreuzung МА. Jedenfalls, die Hauptsache in jeder Strategie wird der Moment sein, in dem die Entscheidung getroffen wird. Es handelt sich darum, dass jede Bar zu analysieren — ist eine Utopie, deshalb muss man feststellen, bei welchen Momenten, auf welchen Bars wir die Situation auf dem Markt forschen werden. Gerade deswegen gibt es die Handelsstrategie. Die Analyse-Weisen, ich wiederhole es, können absolut unterschiedlich sein — von der Kreuzung МА bis zu Fraktal-Aufbauen, die Hauptsache ist in unserem Fall — das Signal bekommen. In unserem Fall in "Sequential" interessiert uns das Fenster aus den grünen Punkten, im Laufe von denen wir das Verhalten des Marktes feststellen werden und die Schlussfolgerungen über die Richtigkeit oder die Falschheit dieses Signals ziehen.

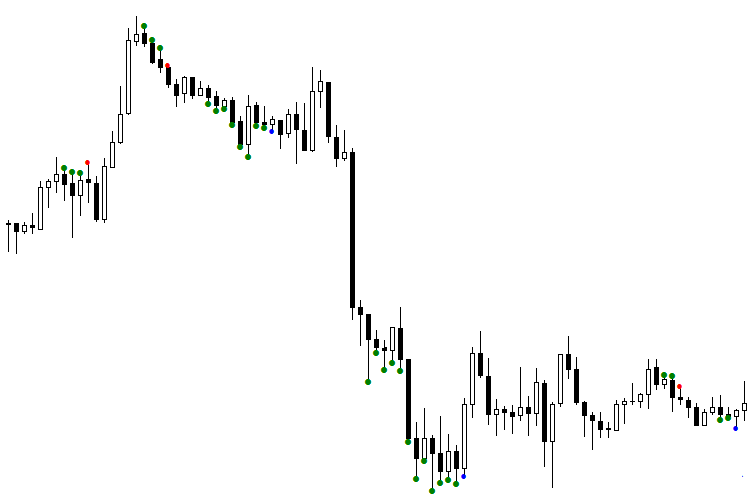

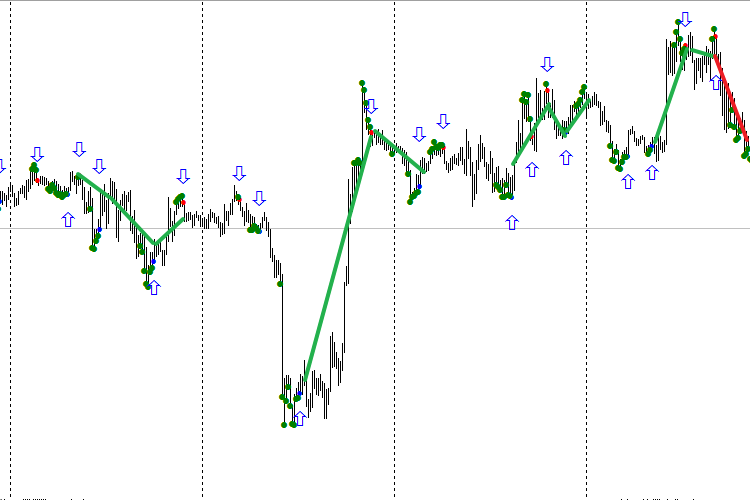

Abb. 1. Der Indikator TDSEQUENTA by nikelodeon.mql5

Wir werden die Arbeitsabbildung der Handelsstrategie "Sequential" ohne Verwendung der neuronalen Netze betrachten . Auf der Abbildung können Sie das Erscheinen der grünen Punkte beobachten. Hier wurde die anpassungsfähige Variante des Aufbaus der Strategie gezeigt — wenn wir keine konkrete Anzahl der Bars (zum Beispiel, 9 Bars nacheinander) eingeben, sondern solange die Bedingung eingehalten wird. Erst wenn die Bedingung des Aufbaus nicht mehr erfüllt wird, wird das Signal erscheinen. So erscheint jedes Signal nach der eigenen Anzahl der Punkte, je nach dem laufenden Verhalten des Marktes. Gerade hier findet die Anpassung "Sequential" zum Markt statt. Dieser Effekt ermöglicht die Auswahl für die Analyse des Fensters durchzuführen, welches aus den grünen Punkten besteht. Für jedes Signal hat dieses Fenster verschiedene Dauer. Unter Verwendung von KI gibt es einen bestimmten Vorteil. Ich habe eine solche Farbenzusammenstellung gewählt: der blaue Punkt nach den Grünen bedeutet das Signal zum Kauf, und rot — zum Verkauf.

Wir sehen, dass das erste Signal auf den Verkauf (der rote Punkt) falsch geworden ist, weil das nächste Signal hinter ihm höher war. Unter der Bedingung, dass wir von einem Signal bis zum nächsten Signal arbeiten, wenn wir in den Markt nach diesem roten Punkt eingetreten wären, so hätten Geldmittels unbedingt verloren. Der erste blaue Punkt hat uns auch betrogen: hätten wir nach ihm gekauft, so würden wir einen deutlichen Verlust bekommen. Wie man die Signale auf falschen und wahrhaften unterscheiden soll? Dabei hilft uns eben die künstliche Intelligenz, und genauer — das neuronale Netz (NN).

2. Der Kontext des Marktes

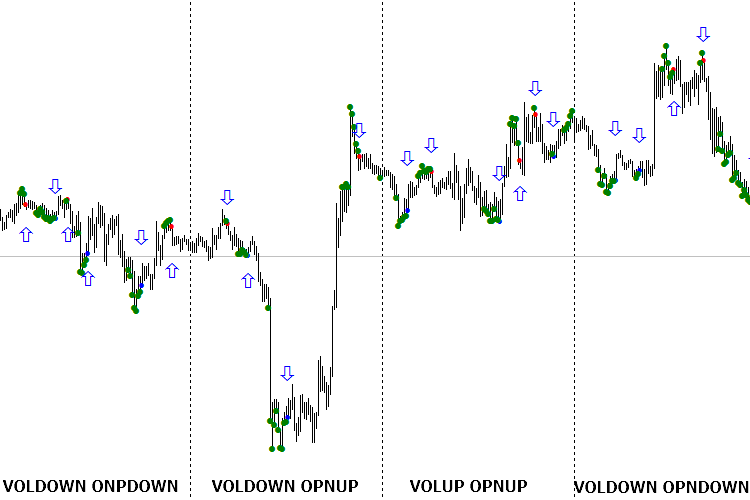

Vorgestern arbeitete Ihr Handelssystem ausgezeichnet. Gestern — sehr schlecht. Heute ging es wieder. Ist kommt die Situation bekannt vor? Natürlich, jeder Trader stößt darauf zusammen, dass die Qualität der Arbeit des Handelssystems sich mit jedem Tag ändert. Es geht nicht eigentlich um das System. Die Schuld liegt an den Kontext des Handelstages . Er bildet sich aufgrund der vorhergehenden Veränderungen des Volumens der Auktion, des offenen Interesses und der Veränderung des Preises. Einfach gesagt, das Tempo des Handelns wird gerade von diesen Daten bestimmt, das zum Zeitpunkt der Schließung jedes Tages unterschiedlich sein wird. So kommen wir zur wichtigen Empfehlung heran: Optimieren Sie Ihren Roboter an diesen Tagen, ähnlich nach jenen Bedingungen, auf den er gehandelt wird. Die komplizierteste Aufgabe bei der Optimierung НС — so zu machen, dass es in der ausbildenden Auswahl jene Muster geraten werden, die am laufenden Tag gebildet sein werden. Eine der Weisen solchen Treffens ist "der Kontext des Tages" eben

Wir betrachten ein Beispiel. Angenommen, heute ist der Volumen des Handelns und die Interesse gefallen, dabei ist der Kurs gewachsen. Nach allem, der Markt schwächt, und wir erwarten die Wende nach unten. Dadurch, dass NN nur an solchen Tagen getestet wurde, als der Volumen sank und die offene Interesse bei dem gleichzeitigen Wachstum des Kurzes gab, werden wir mit der hohen Wahrscheinlichkeit solche Muster für den Eintritt NNs anbieten, welche wir im Laufe des Tages sehen können. Das heißt, dass NN in den Rahmen "des Kontextes des Marktes" getestet wurde. Vermutlich wird die Reaktion des Marktes genauso, wie am Tag mit den ähnlichen Parametern. Es ist leicht, zu berechnen, dass die globalen Varianten der Kombination des Volumens, des Preises und des offenen Interesses nur neun sind. Wenn wir das Netz für jeden Kontext getestet haben, werden wir den ganzen Markt erfassen. Neun getesteten Modelle funktionieren durchschnittlich zwei Wochen, und in einzelnen Fällen — noch länger.

Die Arbeit im Rahmen des Kontextes des Tages kann sehr einfach mit Hilfe des Indikators eVOLution-dvoid.1.3 (1) organisiert werden. Eigentlich, dieser Indikator liest die Daten aus der csv-Datei, die in den Verzeichnissen...\Files\evolution-dvoid\dvoid-BP.csv geordnet ist. Wie wir sehen, es wird hier die Notierung des britischen Pfunds in Bezug auf US-Dollar verwendet. Damit die Daten richtig dargestellt werden und nachher die Möglichkeit zu haben, sie gerade im Kontext des Tages zu benutzen, muss man jeder Morgen, etwa um 7:30 MOSKAUER ZEIT in die Webseite der Chicago Börse zu kommen. Dort laden wir das Tages-Bulletin (für das Pfund ist es die Nummer 27) herunter, in dem der Volumen und das offene Interesse zum Moment der Schließung des gestrigen Tages gegeben ist. Jeden Tag tragen wir diese Daten in die Datei "dvoid-BP.csv" vor dem Anfang des Handelns, und im Laufe des Tages wird der Indikator die Veränderung des Volumens im Vergleich zum vorhergehenden Wert darstellen. Das heißt, uns interessiert nicht der reale Wert des Marktvolumens, sondern seine Veränderung. Genauso ist es auch mit dem offenen Interesse: es ist seine relative Bewegung wichtig.

3. Die Organisationsart des Modells

Um die ausbildende Auswahl zu vergrößern und, die entsprechenden Ebene der Verallgemeinerung zu gewährleisten, werden wir eine wichtige Bedingung eingeben. Die Signale auf echten und falschen werden wir getrennt für den Kauf und für den Verkauf teilen. So werden die Ressourcen des NNs nicht auf die Sortierung der Signale verbraucht. Wir selbst werden diese Signale im Voraus teilen und werden zwei Modelle aufbauen: eine wird für die Signale für den Kauf verantwortlich sein, die andere — für den Verkauf. Mit einer solchen schlauen Weise werden wir den Umfang der ausbildenden Auswahl zweimal vergrößern. Es ist dabei auch bekannt: je mehr die ausbildende Auswahl und je höher ihre Ebene der Verallgemeinerung ist, desto länger wird das Modell mit dem Markt angemessen sein.

Wir werden den Begriff das vertrauliche Intervall eingeben: es ist das Intervall, auf dem wir dem Modell vertrauen und wir zählen ihn tauglich für die Verwendung. Wir nehmen an, dass das vertrauliche Intervall für das berechnete Modell 1/3 vom Intervall der Ausbildung beträgt. Das heißt, das getestete Modell auf 30 Signalen vermuten wir, dass seine Periode der angemessenen Arbeit 10 Signale betragen wird. Jedoch sind die Fälle, wenn das Modell dreimal länger gearbeitet hat, als das Intervall der Ausbildung — kommen auch nicht selten vor.

Es wurde bemerkt (und es ist vollkommen normal), dass die allgemeine Fähigkeit des Modells sinkt, wenn das Intervall der Ausbildung zunimmt. Es bestätigt die Theorie darüber, was keine Graalen gibt. Weil, wenn wie annehmen, dass wir NN auf der ganzen History des Marktes testen konnten, mit 100% der Verallgemeinerung, so hätten wir das ideale Modell bekommen, das immer arbeiten würde. Leider zeigt die Praxis, dass es eine Utopie ist. Aber ein gutes langfristiges Modell kann man trotzdem erstellen. Das Geheimnis steckt in den Daten dahinter, die zum Eingang des Netzes gegeben werden. Wenn sie den Sinn des ausgehenden Variablen vermitteln und zugleich sind für ihn der Grund, so wird es unkompliziert, das Modell zu bauen.

Übrigens, etwas über das ausgehende Variablen. Es ist genauso schwierig, ihn zu wählen, als auch für ihn die Eingangsdaten für den Aufbau des Netzes zu finden. Mit der Rücksicht auf die historischen Daten der Signale können wir genau feststellen, welcher von ihnen echt war, und welcher — falsch war. Und in der Regel, bei dem Aufbau des ausgehenden Variablen interpretieren wir jedes Signal eindeutig, und dabei machen wir den Ausgang des Netzes ideal. Das heißt, in unserem Ausgang gibt es keinen Fehler, und es bewegt NN zur Ausbildung nach solchen idealen Ausgängen. Natürlich kann man so ein Modell mit der Ebene der Verallgemeinerung in 100% auf dem langen Intervall praktisch nicht bekommen. Doch es werden kaum solche Daten gefunden, die die Signale der ausgehenden Variablen genug lange fehlerfrei lesen könnten. Außerdem, bei ihrem Vorhandensein fällt die Notwendigkeit für die Verwendung NNs völlig aus.

In diesem Zusammenhang muss die Bildung der Ausgangsvariabel mit kleinen Fehlern gemacht werden, wenn die kleinen Verluste von den Signalen mit den bedeutsamen Gewinnen abgeschlagen werden. Im Endeffekt haben wir die Ausgangsvariabel, die nicht ideal ist, aber sie hat das Potential der Erhöhung des Depositums. Mit anderen Worten, die Fehler bringen die unbedeutenden Verluste, die von anderen gewinnbringenden Signalen abgeschlagen werden. Es ermöglicht das Modell mit der hohen Ebene der Verallgemeinerung zur Ausgangsvariabel zu bekommen. Es ist in diesem Fall sehr wichtig, dass wir die Auswirkung des Fehlers bei einem solchen Modell wissen. Dementsprechend wird das Vertrauen zum Signal diese Korrektur enthalten.

Und endlich das wichtige Moment bei dem Aufbau der Modelle — die Auswahl der Auswirkung des Sinnes auf die Ausgangsvariabel. Natürlich denken wir in erster Linie an den Profit. Die früher gewinnbringenden Signale bezeichnen wir wie 1, und verlustbringenden — wie 0. Jedoch existiert eine Menge anderer semantischen Variabel für den Ausgang, die die zusätzlichen wertvollen Informationen über den Markt geben werden. Zum Beispiel: ob der Rücklauf nach dem Signal sein wird, ob die Situation bis zu einem bestimmten Profit kommt, ob die dem Signal folgenden Bar bärisch oder büllisch sein wird? So dass kann man die Ausgangsvariabel mit verschiedenen Richtungen einstellen, dabei verwenden die gleichen und dasselbe Eingangsdaten. So bekommen wir mehr Informationen über den Markt, und wenn einige Modelle einander bestätigen, so wächst die Wahrscheinlichkeit des Profits.

Nicht selten sah ich die Trader, die versuchen, 100 und mehr Signale auf dem langen Intervall zu bekommen. So diesen Wunsch verstehe ich nicht. Nach meiner Meinung, für das Einkommen ist es genug, 10-15 Signale zu haben, aber ihr Fehler darf nicht höher als 20% sein. Es ist damit verbunden, dass die richtigen Signale bei uns sowieso acht sein werden, wenn sogar zwei Signale von zehn den maximalen Verlust geben werden. Mindestens zwei von ihnen bringen den Gewinn, die die Verluste abschlagen.

So wie soll man ein Modell erstellen, das ausreichend lange funktionieren wird? Sagen wir, uns interessiert die stabile Arbeit des Systems auf 5М im Laufe einer oder zwei Wochen — das gute Ergebnis, wenn es ohne neue Optimierung gearbeitet wird. Wir nehmen an, dass unser Hauptindikator unser Haupthandelssystem (für unseren Fall ist es "Sequential") durchschnittlich 5 Signalen jeden Tag gibt. Für jedes von neun Modellen des Kontextes des Marktes werden wir auf 10 Signalen nehmen. Dabei sind die Handelstage in der Woche nur fünf. Das heißt, es stellt sich heraus, dass irgendwelche Modelle überhaupt nicht arbeiten werden, und irgendwelche arbeiten. Wie die praktische Erfahrung zeigt, wird jedes Modell nicht öfter als zwei mal in der Woche ausgelöst, und sehr selten — drei Mal. Also, das verallgemeinerte Handelssystem wird insgesamt sogar länger arbeiten, als eine Woche, unter Berücksichtigung des vertraulichen Intervalls auf der Periode außer der Auswahl in Höhe von 10 Signalen.

4. Die Theorie der neuronalen Netze

Jetzt betrachten wir die Theorie der neuronalen Netze. Sie haben natürlich gedacht, dass ich Ihnen Topologie, Namen und Methoden der Ausbildung lernen werde? Sie irren sich.

Es wird um das Folgende gehen. Es existieren zwei Richtungen in der Verwendung der neuronalen Netze, verschiedene nach der Topologie. Einer von ihnen — ist die Vorhersagende, und die zweite ist Klassifikation.

das vorhersagende Netz gibt den zukünftigen Wert der ausgehenden Variabel. Es wird angenommen, dass, außer der Richtung des Kurses (nach oben oder nach unten), gibt sie noch die Stufe dieser Richtung. Zum Beispiel, jetzt gibt der Kurs Euro 1.0600, und das Netz gibt, dass er in der Stunde bis zu 1.0700 wachsen wird — das ahnt dieser +100 Punkte voraussichtlich. Ich sage direkt, dass eine solche Weise bezüglich der neuronalen Netze akzeptiere ich nicht, da die Zukunft nicht vorbestimmt ist. Alleine dieses philosophische Argument ist es mir persönlich genug, um auf diese Methode der Arbeit mit NN zu verzichten. Natürlich verstehe ich, dass es nur die Geschmackssache ist, und zu Recht bemerke ich, dass die vorhersagenden Netze mit den gestellten Aufgaben gut zurechtkommen.

Jedoch verwende ich die Klassifikationsnetze.

. Sie geben uns die Vorstellung über den laufenden Zustand des Marktes, und je genauer wir ihn bestimmen, desto erfolgreicher unser Handel sein wird. Das Erhalten der Antwort des Netzes in den beiden Fällen bringt uns zur Tätigkeit irgendwelcher Handlung. Im ersten Fall kaufen wir beim Punkt 1.0600 und verkaufen, wenn der Preis 1.0700 erreicht. Im zweiten Fall — kaufen wir einfach und wir verlassen den Trade nach einem folgenden Signal, aber wir können nicht vorausahnen, auf welcher Ebene des Preises dies passiert.

Um den Kern dieser Weise zu verstehen, bringe ich eine historische Anekdote. Einmal wurde der Weltmeister im Schach Harrys Kasparows gefragt, wie viel Schritte im Voraus denkt er in einem Spiel, wenn er über den nächsten Schritt nachdenkt. Alle dachten, dass Kasparow dann eine irgendwelche riesige Zahl sagt. Allerdings das, was der Schachspieler gesagt hatte, beweist, dass nicht alle wirklich den Sinn des Spieles verstehen: "das Wichtigste im Schach — nicht das, auf wieviel Schritte im Voraus du denken kannst, sondern wie gut du die laufende Situation analysierst”. Ebenso ist es auch auf dem Devisenmarkt: um den Kern des Spieles zu verstehen, ist es nicht nötig, auf die künftigen Bars im Voraus zugucken. Sondern ist es genug, den laufenden Zustand des Marktes zu einem bestimmten Moment zu definieren und den richtigen Schritt zu machen.

Gerade diese Ideologie liegt mir nach meinem Geschmack am nähesten, aber ich werde wiederholen, das ist die Geschmackssache. Die vorhersagenden neuronalen Netze sind auch populär, deshalb haben sie auch Recht, hier erwähnt zu werden.

5. Die innere Organisation des Systems der künstlichen Intelligenz

Neben der Existenz zwei Weisen zum Aufbau und zur Verwendung der neuronalen Netze (Prognostizieren und Klassifikation), auf diesem gegenständlichen Gebiet gibt es noch zwei Typen der Experten — die Hersteller der Systeme NN und ihre Benutzer. Ich bin mir sicher, dass Stradiwari seine Geigen gut spielte, allerdings als große Virtuose ist er nicht bekannt geworden. Auf jeden Fall kann der Meister sein Instrument spielen, aber nicht immer kann der Meister vollständig das Potential verwirklichen, was er geschaffen hat. Leider, ich konnte mich mit dem Autor des hier beigefügten Optimisators nicht verbinden: er antwortet nicht auf die Briefe. Jedoch ist er vielen Stammkunden des Forums bekannt. Das ist Jurij Reschetow.

Ich verwendete seine Arbeitsweise und nach den Gesprächen mit ihm, habe ich die innere Struktur des Optimisators erfahren, von der ich Ihnen erzählen möchte. Ich hoffe, der Autor wird nicht dagegen: das Produkt wurde im Modus der offenen Quelle veröffentlicht. Es ist mir, als dem Benutzer der Systeme NN, nicht nötig, den Programmcode zu verstehen, aber die innere Struktur des Optimisators muss ich verstehen. Ich habe eben in erster Linie dieses Produkt bemerkt, weil im Optimisator die Methode der Ausbildung verwendet wurde, was ihn von den Klassischen unterscheidet. Die Achillesferse bei der Ausbildung der neuronalen Netze — ist ihre Umschulung. Wenn es geschehen ist und seine Auswirkungen — kann man praktisch nicht rechnen. Im Optimisator Reschetows wird eine andere Weise verwendet: Eine Umschulung des Netzes ist unmöglich, es kann bloß nicht ausreichend durchgeführt werden. Diese Weise ermöglicht die Qualität der Ausbildung des Netzes im Prozentverhältnis zu bewerten. Wir haben die obere Grenze der Ausbildung in 100 %, nach der wir uns streben ( ein solches Ergebnis zu bekommen, ist sehr schwer). Wenn wir bereits das Netz bekommen haben, angenommen ist es auf der Ebene 80%, wir werden wissen, dass das Netz in 20% der Fälle den Fehler ausgeben wird, und wir können darauf fertig sein. Darin besteht einer der Hauptvorteile der Methode.

Das Ergebnis der Arbeit des Optimisators — ist die Datei mit dem Code. Darin befinden sich zwei Netze, jede von ihnen ist eine nichtlineare Gleichung. In jeder der Funktionen wird am Anfang die Normierung der Daten verwendet, die nachher auf den Eingang der nichtlinearen Gleichung kommen. Für die Erhöhung der zusammenfassenden Fähigkeit wurde "das Komitee" aus zwei Netzen realisiert. Wenn beider "ja" sagen, so ist das Signal echt, wenn beider nein sagen — falsch. Wenn die Aussagen zwei Netze sich unterscheiden, so bekommen wir die Antwort "ich weiß es nicht". Beachten Sie bitte: in der Vergangenheit existiert keinen Zustand, "ich weiß es nicht", weil wir auf den vergangenen Daten immer bestimmen können, was für ein Signal es war. Daher heißt es hier "ich weiß es nicht" nicht meint das gleichzeitige Vorhandensein der Möglichkeit sowohl eines falschen, als auch echten Signals. Wir bekommen einen Übergang von den zweidimensionalen Berechnungen zu den quanten Berechnungen. Als Analogie kann man das Beispiel mit einem Quantum-Bit anführen: er kann die Werte 1 und 0 übernehmen. Genauso wie mit "ich weiß es nicht": kann diese Antwort sowohl 1 als auch 0 auf den Seiten der History sein. Die kleine Schlauheit, die hier dahinter steckt, verwenden wir im Handel, lass uns bitte darüber später reden.

Betrachten wir jetzt die Datenvorbereitung. Die Daten werden in Form einer Excel-Tabelle vorgestellt. Die Spalten hier werden die Eingänge des Netzes. Die letzte Spalte — ist die Ausgangsvariabel. Entsprechend ihrem Zweck wurden in dieser Spalte die 1 und die 0 geschrieben. In meinem Fall ist das Signal, welches Profit bekam, wurde als 1 geschrieben, und das verlustbringende Signal — 0. Die Zeilen dieser Tabelle sind die Daten, die wir im Moment des Erscheinens des Signals speichern. Bei dem Laden in den Optimisator wird die Tabelle auf zwei Auswählen geteilt — die ausbildende und die testende, wobei zwei Netze kreuzweise ausgebildet werden. Aber die Zählung und die Optimierung kommen mit dem Komitee dieser Netze. So geht die Ausbildung jedes Netzes getrennt, aber unter Berücksichtigung des allgemeinen Ergebnisses.

Zum Schluss des Titels werde ich bemerken: egal, welches System des NNs Sie verwenden oder die Umgebung des Programmierens. Sogar das primitivste Perzeptron kann man von der Methode des Rückvertriebes des Fehlers ausbilden und nicht umschulen, dank den guten Daten auf dem Eingang des Netzes. Der Kern besteht nicht im System NN, sondern in der Qualität der verwendeten Daten. Gerade deshalb im Optimisator werden die Daten zuerst normal, und weiter wird alles auf die am meisten gewöhnlichen nichtlineare Angleichung gegeben. Und wenn die Eingangsdaten der Grund für die Ausgangsvariabel sind, so wird diese einfache Angleichung mit irgendwelchen 20 Koeffizienten Ihnen in absehbarer Zukunft 10 Signale mit dem Fehler 20% ausgeben. Es wurde nämlich mehrfach bemerkt, dass jede Umwandlung des Preises zur Verzögerung führt. Deshalb ist es in der Regel so, dass jeder Indikator eine Verzögerung gibt, welche auf die Arbeit der Systeme NN auswirkt. Über Eingangs- und Ausgangsvariabel werden wir mit Ihnen im nächsten Artikel gründlicher reden.

6. TD "Sequential" und NN

Jetzt kommen wir zur praktischen Nutzung der oben beschriebenen Theorie.

Wir werden die Analyse auf dem Intervall des realen Handels durchführen. Die Arbeit NN werden die blauen Zeiger demonstrieren. Wenn der Zeiger nach unten auf dem roten Punkt zeigt, bedeutet es, dass das Signal auf den Verkauf echt ist, wenn der Zeiger nach oben zeigt — ist es falsch. Wenn der Zeiger fehlt, so bekommen wir die Antwort "ich weiß es nicht". Mit den Signalen auf den Kauf (der blaue Punkt) geht alles andersherum: der Zeiger nach oben — ist der echte Kauf, der Zeiger nach unten — ist der falsche Kauf.

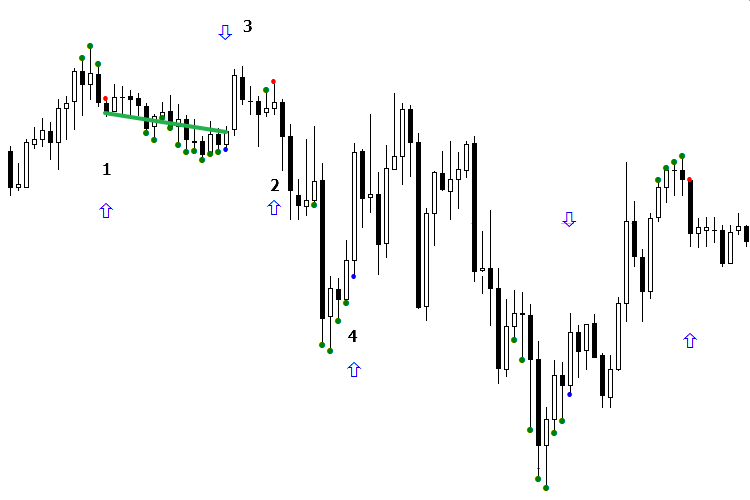

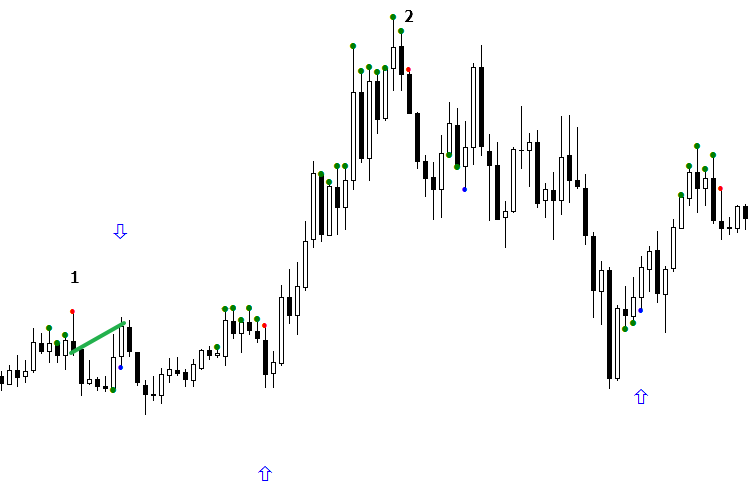

Wir betrachten die Arbeit des Modells im Laufe eines Tag. Auf den ersten Blick war es nicht schwer, zu verdienen, aber es ist nur auf den ersten Blick. Zur Hilfe haben die Erkenntnisse der Teilungen. Angenommen haben wir zwei Signale, die sich voneinander unterscheiden. Einer von ihnen nach der Meinung NN ist falsch auf den Verkauf, aber in der Tat hat er Profit gebracht. Wenn wir das folgende "falsche" Signal auf den Verkauf von NN bekommen, muss man aufpassen, ob die beiden diesen Signale zum Gebiet der Teilung geordnet werde, oder einfacher gesagt, werden sie gleich sein. Das alles geht so, damit das Signal Profit bringt, wir müssen den Indikator so einstellen, damit der Zeiger nach der Richtung des Marktes eingestellt würde, das heißt, in Richtung des Gewinns des Signals.

Schauen Sie mal bitte auf die Abbildung. Das erste Signal auf den Verkauf (der rote Punkt) ist verlustbringend geworden, aber als wir den Zeiger nach unten gedreht haben, ist er gewinnbringend geworden, da das Signal №2 zum Verkauf im gleichen Gebiet mit dem Signal №1 geraten ist. Als wir den Zeiger gedreht haben, haben wir auch das zweite Signal gewinnbringend gemacht, auf dem man schon handeln konnte. Jetzt betrachten wir das Signal auf den Kauf. Wie wir sehen, hat sich NN auch in diesem Fall wieder geirrt und hat das gewinnbringende Signal in den Falschen geschrieben. Wir müssen jetzt nur die Situation korrigieren, und den Zeiger des Signals №3 auf den Kauf umwenden. Im Endeffekt fing das Signal №4 an, die richtige Richtung zu zeigen. Und das Signal №5 ist in anderes Gebiet geraten, unterschiedlich vom vorhergehenden Signal, und das hat insgesamt zur Wende des Marktes gebracht.

Mit anderen Worten, wir haben ein gutes verlustbringendes Antimodell bekommen, also wir drehen ihn um - und bekommen ein gewinnbringendes Modell! Dieses Methode nenne ich "die Orientierung des Modells". In der Regel wird er im Laufe eines Signals realisiert. Es ist genug, das Erscheinen eines Signals am Anfang des Tages auf den Kauf und eines Signals auf den Verkauf zu erwarten, danach sie einstellen, und man kann damit arbeiten. So werden wir am Tag mindestens 3 — 4 Signale bekommen. Der Sinn besteht nicht darin, um zu sehen, welche Signale in der Vergangenheit gaben, und wie liefen. Man muss zwei letzten Signale miteinander vergleichen und die Schlussfolgerungen ziehen, gehören sie zu einer Gruppe oder nicht, und welcher Schritt gemacht werden muss, wenn das Ergebnis des vorhergehenden Signals bekannt ist. Dabei darf man nicht vergessen, dass das Netz einen Fehler geben kann.

Abb. 2. Die Indikatoren BuyVOLDOWNOPNDOWN.mq5 und SellVOLDOWNOPNDOWN.mq5

in Abb. 3. Die eingestellten Indikatoren BuyVOLDOWNOPNDOWN.mq5 und SellVOLDOWNOPNDOWN.mq5

Auf zwei folgenden Bildern wurde die Arbeit des Netzes in den letzten 4 Tagen gezeigt. Man muss berücksichtigen, dass nur das zweite Signal am Tag in die Arbeit geht. Alle Signale, die Gewinn bekommen haben, wurden mit der grünen Linie gezeichnet, die verlustbringende — mit rot. Die erste Abbildung demonstriert eine reine Arbeit des Netzes, die zweite — mit der Orientierung nach dem ersten Signal am Tag. Geben Sie doch zu, die erste Abbildung macht keinen Eindruck. Aber wenn man auf die zweite Abbildung guckt und beginnt, die Trade vom zweiten täglichen Signal zu bearbeiten, dabei das HS einstellen, so wird die Abbildung wesentlich besser aussehen. Vergessen Sie aber nicht, dass man die Methodik des Umdrehens mit vorsichtig verwenden muss.

Abb. 4 Indikatoren entsprechend dem Namen für jeden Tag, die nicht in die nötigen Richtung eingestellt sind

Abb. 5. Die Indikatoren für jeden Tag, die nach dem ersten Tagessignal (getrennt für den Kauf und für den Verkauf) eingestellt sind

In solcher Art sehen die Modelle nicht so schlimm aus, und scheinen vollkommen geschäftsfähig zu sein. Da sie ihre Ressource des vertraulichen Intervalls noch nicht verbraucht haben, denke ich, ihre Laufzeit — dauert noch einige Tage.

Der Sinn der Klassifikation — liegt daran, dass der multidimensionale Raum der Daten von der universellen Linie geteilt ist, die die Signale in die Gruppe "echten" und in die Gruppe "falschen" bestimmt. Die "echten" Signale befinden sich höher als Null, und die "falschen" — unter. Die Hauptsache ist hier — die Stabilität bei der Teilung einige Signale von den anderen. Es wird der Begriff der Orientierung des Handelssystems angeführt. Es ist wichtig, festzustellen, wenn das Netz stabil beginnt, Verluste zu bringen, dabei auch die gedrehten Signale zu geben. In der Regel ist es in diesem Fall, das erste Signal am Tag. Auf solchem Signal kann man handeln, aber sehr vorsichtig, dabei auch anderen Faktoren berücksichtigen. Mein Tipp: um das Netz von den Entstellungen zu befreien, bemühen Sie sich, damit die Anzahl 0 und 1 in der Ausgangsvariabel gleich wird. Für die Ausgleichung entfernen Sie aus der ausbildenden Auswahl die restlichen 0 oder 1, von den am meisten entfernten Signalen.

Egal, wie die Teilung stattfindet: es ist wichtig, damit es stabil wird. Wir werden zu unserem Beispiel zurückkehren: wir haben noch bis zur Umorientierung zwei Fehler nacheinander auf der Abb №2 bekommen und haben die Situation genutzt. Wie wir sehen, bekommen wir bei der Arbeit Sequentials auf 15 Minuten im Laufe des Tages von 2 bis zu 5 Signalen. Und wenn zwei Signale, zum Beispiel, auf den Kauf in verschiedenen Klassen geraten sind (einer — ist echt, der andere — ist falsch), dann abgesehen vom vorhergehenden Ergebnis des ersten Signals ist es nicht schwer, festzustellen, was für ein aktuelles Signal wir haben — ein falsches oder ein echtes. Jedoch muss man die Methode der Orientierung sehr akkurat benutzen. Das Netz kann einen Fehler geben, und später die Arbeit richtig fortsetzen. Jedenfalls kommt alles mit der Erfahrung — sowohl die mechanischen Reaktionen, als auch ein Spürsinn auf das Modell. Die Frage über die Brauchbarkeit des bekommenen Modells möchte ich mehr in den nachfolgenden Artikeln betrachten, weil in dieser Frage viel Nuancen gibt.

Das organisatorische Moment: die hinzugefügten Dateien gehören zu den Abbildungen, die Sie höher sehen können. Sie können sie laden und auf dem gegebenen Datum prüfen. Das Handelnsystem(HS) ist gegen Notierungen unempfindlich, es gaben jedoch die Fälle, wenn "Sequential" das Signal bei einem anderen Broker nicht gab, weil zum Entscheidungsmoment die Notierungen sich unterschieden. Aber solche Fälle sind selten, und die Eingangsdaten sollen identisch bei allen sein, da sie aus einer gleichen Quelle geliefert werden und können nicht geändert werden. Dabei garantiere ich nicht, dass das gleiche Ergebnis in der selben Periode der Zeit bekommen, wenn Sie die hinzugefügten Dateien bei sich im PC runterladen. Aber die Modelle für die Teilung des laufenden und vorhergehenden Signals zur Verwendung, denke ich mal, können Sie durchaus.

Zum Schluss des Titels betrachten wir noch eine Frage, die wir schon höher betrachtet haben. Was man machen soll, wenn das Netz uns das Signal ich WEIß es nicht" gibt, und was es bedeutet? Ich werde es wiederholen: auf den Seiten der History einen solchen Begriff wie "ich weiß es nicht" gibt es nicht, es kann im Prinzip nicht sein. Es sagt nur darüber, dass ein ähnliches Muster in der ausbildenden Auswahl nicht gab, und die Meinungen zwei Netze im Komitee wurden in diesem Zusammenhang geteilt. "Ich WEIß es nicht" meint, dass vor uns sowohl ein echtes als auch ein falsches Signal sein kann. Es ist durchaus möglich, dass ein nötiges Muster gefunden wurde, wenn wir ein breiteres Intervall der History genommen hätten, und das Netz könnte es bestimmen. Aber die Tiefe der Ausbildung ist seicht — etwa 30 Signale, was etwa 8-10 Tagen entspricht. Natürlich, dass die Signale periodisch erscheinen, die es während der Ausbildung nicht gaben, das sind die unbekannten Modelle. Nach meinen Beobachtungen, je länger ein Modell arbeitet, desto öfter antwortet er "ich weiß es nicht". Das passt gut zur Theorie "des lebendigen Marktes", wenn die Vergangenheit keine Zukunft bedeutet. Die Muster, die neulich gaben, können in der allernächsten Zeit wieder auftreten, aber können auch — in der fernen Zukunft. Der Kern des Marktes ist das, dass die Wichtigkeit der Bar nach seiner Schließung je nach der vergehenden Zeit in die History fließend sinkt. Diese allgemeine Regel ist für jede Information: je sie älterer ist, desto weniger sie bedeutsam ist.

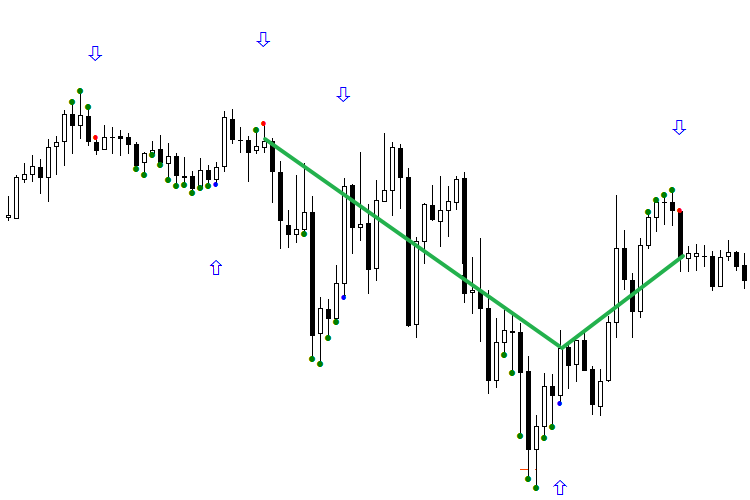

Es gibt zwei Weisen der Lösung des Klassifikationsproblems bei dem Zustand "ich weiß es nicht". Schauen wir mal bitte auf die Abbildung. Wir haben Signale, auf den die Abwesenheit des Zeigers eben unser sogenannter "ich weiß es nicht" ist — zwei Netze im Komitee interpretierten sie verschieden. Auf der Abbildung wurden diese Signale wie 1 und 2 bezeichnet, wobei das erste Signal falsch sein muss, damit man dadurch Geld verdienen konnte.

Abb. 6. Die Methode der Organisation der Orientierung des Signals entsprechend dem Kontext des Tages

Es existieren zwei Weisen der zusätzlichen Klassifikation des Zustandes "ich weiß es nicht". Die Erste Weise ist sehr einfach (siehe. die Abb. 7). Wir haben bestimmt, dass der Zustand "ich weiß es nicht" für den ersten Verkauf falsch geworden ist. Das heißt, wir bewerten das Signal "ich weiß es nicht" auf den Verkauf als falsches Signal. Das Signal №2 zählen wir auch wie ein falsches Signal, in der Annahme, dass die Käufe fortgesetzt werden. Faktisch hat das Netz den Fehler gemacht, aber praktisch kann man diesen Fehler als nichts geschehen umwandeln, durch den Eintritt in den Markt nach dem besten Preis. Deshalb ist das Erscheinen des Zeigers nach oben wird uns nicht so stark schaden, obwohl das Signal faktisch verlustbringend geworden ist. Das Signal "ich weiß es nicht" auf den Kauf (der blaue Punkt) bezeichnen wir auch wie ein falsches, weil das Signal das letzte Mal beim Zustand "ich weiß es nicht" falsch gewesen ist. Diese Methode ist sehr alt, aber aus der Erfahrung arbeitet er gut.

Abb. 7. Die zusätzliche Klassifizierung des Signals "ich weiß es nicht" wird als eine alternative Klasse eingeschätzt

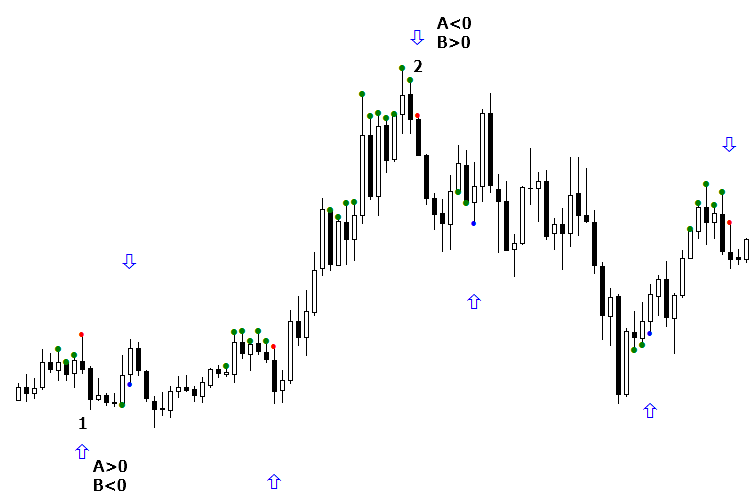

Die Zweite Methode der Klassifizierung des Zustandes "ich weiß es nicht" erinnert an die innere Organisation des Optmisators und baut sich auf seine Grundlage. Also, der Zustand "ich weiß es nicht" erscheint, wenn ein Netz im Komitee 1, und das andere — 0 zeigt. Der Kern der Methode besteht darin, dass wir aus dem Komitee das Netz wählen, welches richtig zeigt. Wir gehen zu unserem Beispiel zurück. Das Signal №1 ist falsch geworden, wenn das Netz A höher als Null war, und das Netz B — war unter 0. Deshalb wenn das Netz B als höher Null war, und das Netz A unter 0, dann ist dieser Zustand "ich weiß es nicht" echt. In dem Fall mit dem Signal auf den Kauf ist alles andersrum: das vorhergehende Signal (das gibt es nicht auf dem Bild) war falsch, wenn die Antwort des Netzes A negativ war, und des Netzes B — positiv. Im laufenden Signal auf den Kauf ist die Situation im Gegenteil, deshalb vermuten wir, dass dieses Signal echt ist, und der Kauf ist bei ihm empfohlen.

Abb. 8 dargestellt ist. Die zusätzliche Klassifizierung des Signals "ich weiß es nicht" entsprechend den Messwerten jedes der Netze des Komitees

Aus zwei Methoden der Klassifizierung des Zustandes "ich weiß es nicht" hat es mir persönlich die erste Methode gefallen, und dafür habe ich eine logische Erklärung. Unter Verwendung der Komitees aus zwei Netzen bekommen wir drei Klassen — "Ja", "Nein" und "ich weiß es nicht", nach diesen drei Gruppen werden unsere Daten verteilt. Es ist nicht so wichtig, dass bei uns drei Gruppen gibt, sondern dass sie grundsätzlich verschieden sind. Und nach der Erhaltung des Signals "ich weiß es nicht", nach der Erfahrung seiner Richtung, nehmen wir an, dass die nachfolgenden Signale in dieser Gruppe eine und derselbe Richtung haben werden. Die laufende Erfahrung zeigt, dass diese Methode sicherer ist als zweite.

Eine Vorhersage für die Finanzmärkte zu machen, ist sehr schwer: sie stellen einen lebendigen und unvorhersehbaren Organismus dar, auf dem die echten Menschen arbeiten. Im Laufe des Tages kann die Situation sich auf den Märkten so ändern, dass keiner vermuten kann — weder Marktmaker, große Spieler, auch wir alle. Der Lauf dieser Veränderungen bildet sich aus zwei Komponenten. Das Erste ist es der Kontext des Marktes, über den wir schon gesprochen haben. Das Zweite ist es der Grund der Aktivität der Käufer und der Verkäufer im Modus online, hier und jetzt. Deshalb ist die Hauptsache im Trading — rechtzeitig sich zu orientieren und die Augen offen zu halten!

Die Verwendung KI ist kein Allheilmittel, kein Graal. Natürlich, beim Handel unter Verwendung der neuronalen Netze muss man unbedingt der künstlichen Intelligenz analysieren. Aber man muss mit dem Kopf handeln. Wenn wir ein Signal vom KI bekommen, müssen wir auf seine Bestätigung warten, die Ebene richtig wählen, die Wahrscheinlichkeit des Rücklaufes bewerten usw. Darüber wollte ich schon im dritten Artikel reden, der den praktischen Besonderheiten des Handels nach der Strategie "Sequential" unter Verwendung der neuronalen Netze gewidmet sein wird.

7. Fazit

Wieder einmal will ich betonen, dass dieser Artikel lediglich einen methodologischen Zweck hat. Alle Methoden, die ich beschreibe, können in Ihrem Handelssystem verwendet werden, und ich hoffe, dass meine Ratschläge für Sie nützlich sein werden.

Ich bin mir sicher, dass sowohl Anhänger, als auch die Gegner der beschriebenen Methode sein werden. Wenn Sie bis zu diesen Zeilen gelesen haben, bedeutet das, Sie haben sich mindestens dafür interessiert. Für mich ist sehr wichtig Ihre Meinung darüber, womit Sie nicht einverstanden sind, besonders wenn Sie eine konstruktive Lösung, Nacharbeit, Veränderung haben. Mit anderen Worten, wenn man kritisiert, dann sollte man auch etwas vorschlagen! Ein Beweis der Arbeitsfähigkeit der gegebenen Arbeitsweise könnte die mit mir gemeinsam gebaute Variante des Systems der künstlichen Intelligenz werden. Ich wäre froh, zusammen mit einem professionellen Programmierer dieses Thema zu bearbeiten und ich lade Sie zur Zusammenarbeit ein.

Dem Artikel wird der Code des Indikators TD "Sequential" beigefügt sowie die Indikatoren, die die Signale auf den Kauf und auf den Verkauf unter Berücksichtigung des Kontextes des Tages und der Orientierung am Anfang der Auktion filtrieren oder stufen. Direkt sage ich, dass die Indikatoren vom MQL4 abgeschrieben wurden und geben keine volle Funktionalität, um das alles vollständig wiederzugeben, was im Artikel vorgeführt ist. Der Grund liegt daran, dass die Eingangsdaten für NN für ihre Arbeit einen Satz der Indikatoren des Projektes ClusterDelta fordern, die nur nach der gebührenpflichtigen Bestellung verfügbar sind.

Für allen Interessierten bin ich fertig, die vorbereitete Datei für die Arbeit der Indikatoren zur Verfügung zu stellen. Es wäre interessant, alle notwendigen Indikatoren auf MQL5 abzuschreiben, um den Algorithmus der Arbeit vollständig zu wiederholen. Mein Ziel war, zeigen, wie man in der bekannten Handelsstrategie Demarka den im Internet offenen Code für die Bildung und die Ausbildung der neuronalen Netze verwenden kann. Ich bin bereit, die Bemerkungen zuzuhören, und auf Ihre Fragen zu antworten.

Die Programme, die im Artikel verwendet wurden:

| # | Der Name |

Typ |

Beschreibung |

|---|---|---|---|

| 1 | TDSEQUENTA_by_nikelodeon.mq5 | Indikator | Die grundlegende Strategie, die die Signale entsprechend auf den Kauf oder den Verkauf in Form von den blauen und roten Punkten gibt. Die grünen Punkte bedeuten, dass die Bedingungen für die Bildung des Signals erstellt wurden und man muss auf das Erscheinen des Signals warten. Die Strategie ist damit bequem, dass der Trader zum Erscheinen des Signals fertig ist: darüber benachrichtigt der grüne Punkt. |

| 2 | eVOLution-dvoid.1.3 (1).mq5 | Indikator | Er lädt die Textdatei mit den Daten über den Volumen und das offene Interesse für die vorhergehenden Tage, rechnet den Unterschied zwischen den Daten und trägt das alles in den Puffer des Indikators für den nachfolgenden Aufruf bei der Speicherung der Daten ein, sowie bei der Auswahl, welches Modell heute arbeiten soll. Mit anderen Worten, organisiert den Kontext des Marktes. |

| 3 | dvoid-BP.csv | Die Textdatei |

Das ist für das Eingeben der Informationen über den Volumen und das offene Interesse vorgesehen, die jeden Morgen um 7:30 MOSKAUER ZEIT von der Webseite der Chicagoer Börse bekommen werden. Das Eingeben der Daten wird manuell, jeden Morgen durchgeführt. Die Datei wurde mit der Erweiterung txt geladen. Nach der Runterladung muss man die Erweiterung auf csv ändern, und die Datei in den Ordner ..\Files\evolution-dvoid\dvoid-BP.csv ordnen. |

| 4 | BuyVOLDOWNOPNDOWN.mq5 | Indikator | Das Netz für die Klassifikation der Signale auf den Kauf an den Tagen, wenn der Volumen und das offene Interesse gesunken sind. |

| 5 | BuyVOLDOWNOPNUP.mq5 | Indikator | Das Netz für die Klassifikation der Signale auf den Kauf an den Tagen, wenn der Volumen gesunken ist und das offene Interesse ist gestiegen. |

| 6 | BuyVOLUPOPNDOWN.mq5 | Indikator | Das Netz für die Klassifikation der Signale auf den Kauf an den Tagen, wenn der Volumen gestiegen ist und das offene Interesse ist gesunken. |

| 7 | BuyVOLUPOPUP.mq5 | Indikator | Das Netz für die Klassifikation der Signale auf den Kauf an den Tagen, wenn der Volumen und das offene Interesse gestiegen sind. |

| 8 | SellVOLDOWNOPNDOWN.mq5 | Indikator |

Das Netz für die Klassifikation der Signale auf den Verkauf an den Tagen, wenn der Volumen und das offene Interesse gesunken sind. |

| 9 | SellVOLDOWNOPNUP.mq5 | Indikator | Das Netz für die Klassifikation der Signale auf den Verkauf an den Tagen, wenn der Volumen gesunken ist und das offene Interesse ist gestiegen. |

| 10 | SellVOLUPOPNDOWN.mq5 | Indikator |

Das Netz für die Klassifikation der Signale auf den Verkauf an den Tagen, wenn der Volumen gestiegen ist und das offene Interesse ist gesunken. |

| 11 | SellVOLUPOPNUP.mq5 | Indikator |

Das Netz für die Klassifikation der Signale auf den Verkauf an den Tagen, wenn der Volumen und das offene Interesse gestiegen sind |

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/2773

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Die Rezepte MQL5 - die Handelssignale der Pivots

Die Rezepte MQL5 - die Handelssignale der Pivots

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Vielen Dank für Ihre hervorragenden Vorschläge.

Ich werde die verschiedenen Farben hier sofort ausprobieren.

Wenn wir eine Meinung zur Verwendung bekommen, werden wir uns wieder bei Ihnen melden.

Ich danke Ihnen sehr herzlich.

Der neue Artikel Thomas DeMark Subsequent Order (TD SEQUENTIAL) Implemented Using Artificial Intelligence wurde veröffentlicht:

Von Mihail Marchukajtes

GROSSARTIG!!!

Warum gibt es keine Kommentare zu einem solchen Kleinod von einem Beitrag