面向外汇市场的CAPM模型指标

CAPM模型的发展历史

资本资产定价模型(CAPM)的诞生,源于人们对金融市场中风险与收益关系认知的革命性变革。20世纪60年代初,金融学作为一门学科正处于高速发展阶段,研究者们致力于构建严谨的数学模型以解释资产定价机制。

CAPM的理论基础由哈里・马科维茨(Harry Markowitz)奠定,他于1952年提出了现代投资组合理论。马科维茨论证了投资者如何通过分散投资来优化风险收益比。他提出的有效前沿概念,成为后续金融学理论发展的基石。

威廉・夏普(William Sharpe)在拓展马科维茨理论的过程中,遇到了投资组合优化计算复杂度极高的现实问题。由于当时计算机算力十分有限,计算大量资产的协方差矩阵在技术上极具挑战。这促使夏普去寻找一种既保留理论严谨性、又更具实用价值的简化模型。

1964年,夏普发表了著名论文《资本资产定价:风险条件下的市场均衡理论》,在该文中首次正式提出CAPM模型。约翰・林特纳(John Lintner)与扬・莫辛(Jan Mossin)也各自独立提出了相似的观点,这就进一步印证了该研究成果的基础性地位。凭借在金融理论领域的贡献,夏普于1990年荣获诺贝尔经济学奖。

该模型迅速获得学术界的认可,并成为投资管理领域诸多实践应用的理论基础。到20世纪70年代,CAPM已被投资基金与企业广泛用于估算资本成本、制定投资决策。

经典CAPM模型的数学结构

经典CAPM模型建立在一系列核心假设之上,这些假设决定了其数学结构与实际应用。模型的核心公式通过一组相互关联的参数来表达资产的预期收益率:

E(Ri) = Rf + βi × (E(Rm) - Rf)

其中:E(Ri)为资产i的预期收益率;Rf为无风险收益率;βi为资产i的贝塔系数;E(Rm)为市场组合的预期收益率。

贝塔系数在模型中处于核心地位,其定义为资产收益率与市场收益率的协方差,除以市场收益率的方差:

βi = Cov(Ri, Rm) / Var(Rm)

该指标衡量单项资产收益率对整体市场收益率变动的敏感度。贝塔系数大于1的资产,波动率高于市场整体水平;而小于1的资产,波动率则低于市场水平。

模型假设系统性风险(由贝塔衡量)与预期收益率之间存在线性关系。这一关系可以通过证券市场线(SML)直观地展示出来,SML反映了经济体内所有资产风险与收益的均衡关系。

CAPM的基本假设包括:市场完全竞争、无交易成本、所有投资者对未来收益预期一致、可按无风险利率借贷、资产收益率服从正态分布。

模型同时假设所有投资者均为理性的效用最大化者,仅基于投资组合的预期收益与风险做决策。此外,假设所有投资者具有相同投资期限与相同的市场信息。

在CAPM中,非系统性风险可通过投资组合分散化完全消除,因此,投资者仅因承担系统性风险而获得风险补偿。这就意味着在均衡的状态下,所有有效投资组合在风险–收益坐标系中均落在同一条直线上。

CAPM适配外汇市场的理论基础

经典CAPM公式通过无风险利率与系统性风险溢价来表示资产的预期收益。在货币对场景下,这一概念具有特殊意义,因为每个货币对都代表两个经济体的相对价值及其内在宏观经济风险。

在面向MetaTrader 5平台的实现中,对经典方法进行了改进:我们将贝塔系数替换为基于货币对历史波动率的动态风险溢价。这一设计源于外汇市场的特有属性:系统性风险主要体现为汇率波动的变化特征,而非与市场组合的相关性。

//--- input parameters input int InpPeriod = 20; // Calculation period input double InpRiskFreeRate = 0.05; // Risk-free rate (annual) input double InpRiskPremium = 0.02; // Currency pair risk premium input bool InpShowInfo = true; // Show the info panel //--- indicator buffers double ExpectedReturnBuffer[]; double RiskPremiumBuffer[];

本次实现的一个核心特征,是采用稳健的方法来计算收益率的离散程度。我们采用较为稳健的方差估计方法,并妥善处理数据不足的情况,这对于在市场剧烈波动或低流动性环境下保持计算稳定性至关重要。

波动率通过标准的平方根因子252进行年化处理,该数值对应一年中的交易日数量。该方法可以将波动率指标统一到与无风险利率可比的尺度上,因为无风险利率通常按年度标注。

//--- annualize the indicators (252 trading days) double annual_volatility = volatility * MathSqrt(252.0); double annual_return = mean_return * 252.0; //--- calculate the risk premium based on volatility double dynamic_risk_premium = InpRiskPremium * (annual_volatility / 0.15);

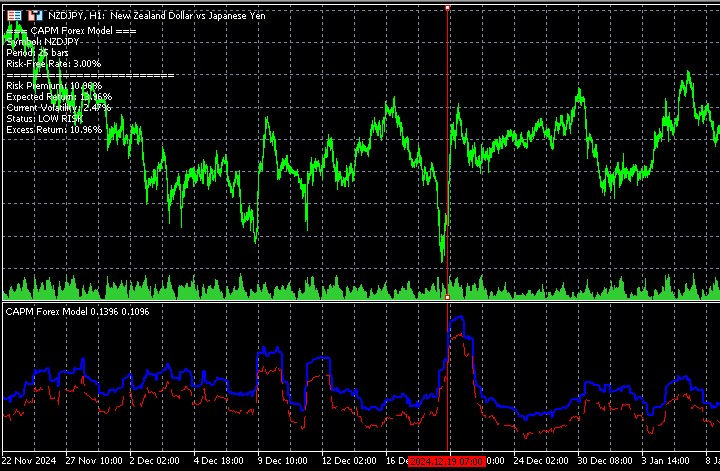

指标结果的经济学解读

本指标最具价值的方面,在于其在不同市场状态下的表现规律。实证观察表明:预期收益率与风险溢价恰好在市场极端行情阶段呈现显著上升趋势。这一现象有着深刻的经济学根源,反映了金融市场定价的基本原理。

在价格形成局部高点的过程中,随着市场参与者不断修正对未来汇率走势的预期,货币对的波动率会自然上升。不确定性的加剧,会推高投资者持有该资产所要求的风险溢价。在市场筑底阶段也会出现类似情形:恐慌情绪与大规模平仓行为,往往会抬升未来的预期收益率。

void ShowInfoPanel(int current_bar) { string info = ""; info += "=== CAPM Forex Model ===\n"; info += StringFormat("Risk Premium: %.2f%%\n", RiskPremiumBuffer[current_bar] * 100); info += StringFormat("Expected Return: %.2f%%\n", ExpectedReturnBuffer[current_bar] * 100); if(current_volatility > 0.20) info += "Status: HIGH RISK\n"; else if(current_volatility > 0.10) info += "Status: MEDIUM RISK\n"; else info += "Status: LOW RISK\n"; }

这一指标表现与有效市场经典理论相符:更高的风险理应获得更高的预期收益补偿。在外汇交易中,这意味着波动率上升的阶段往往蕴藏更有利的盈利机会,但同时也要求采取更为谨慎的风险管理策略。

技术实现与计算相关说明

该指标的架构基于两个主要数据缓冲区,它们各自承担特定的分析功能。ExpectedReturnBuffer(预期收益缓冲区)存储基于改进版CAPM公式计算得出的预期收益率数值;RiskPremiumBuffer(风险溢价缓冲区)反映随波动率变化而动态调整的风险溢价。

//--- plot Expected Return #property indicator_label1 "Expected Return" #property indicator_type1 DRAW_LINE #property indicator_color1 clrBlue #property indicator_style1 STYLE_SOLID #property indicator_width1 2 //--- plot Risk Premium #property indicator_label2 "Risk Premium" #property indicator_type2 DRAW_LINE #property indicator_color2 clrRed #property indicator_style2 STYLE_DASH #property indicator_width2 1CalculateCurrentVolatility函数是当前波动率计算算法的优化实现,它使用MetaTrader 5内置函数处理历史数据。通过调用CopyClose函数,程序可以高效地获取价格数据,而无需遍历整个行情数组。

double CalculateCurrentVolatility(int current_bar) { if(current_bar < InpPeriod) return 0.0; double returns_sum = 0.0; double returns_sq_sum = 0.0; int valid_count = 0; // Obtain close price data for calculation double prices[]; int copied = CopyClose(Symbol(), PERIOD_CURRENT, current_bar - InpPeriod, InpPeriod + 1, prices); if(copied <= InpPeriod) return 0.0; // Calculate returns for(int j = 1; j < ArraySize(prices); j++) { if(prices[j-1] > 0) { double daily_return = (prices[j] - prices[j-1]) / prices[j-1]; returns_sum += daily_return; returns_sq_sum += daily_return * daily_return; valid_count++; } } if(valid_count < 2) return 0.0; double mean_return = returns_sum / valid_count; double variance = (returns_sq_sum / valid_count) - (mean_return * mean_return); double volatility = MathSqrt(MathMax(variance, 0.0)); return volatility * MathSqrt(252.0); // annualized volatility }

指标在交易系统中的实用意义

这套CAPM指标具备很高的实用价值,主要在于能够量化评估市场动态中的风险收益比变化。当货币对价格逼近关键支撑、阻力位时,指标会捕捉到波动率抬升,对应的预期收益测算值同步走高。

这一特性使该指标对采用逆势策略的交易者尤其具有参考价值。价格极值位置处风险、收益指标上行,可作为逆势开仓参考信号,波动率抬升往往预示行情即将反转。

对于趋势跟踪策略,该指标能够评判当前行情走势与合理风险定价的匹配程度。如果实际价格波动幅度显著超过指标计算的预期收益水平,往往意味着市场出现投机泡沫,或是盘面受消息面刺激出现过度波动。

模型缺陷与后续优化方向

尽管经调整后的CAPM模型实用性较强,但仍存在理论短板,因此在解读结果时需加以注意。模型假设收益率服从正态分布,但该条件在外汇市场难以始终成立,在宏观冲击、地缘危机阶段偏差尤为明显。

模型未考虑收益率序列的自相关特征,该问题在高频行情数据中影响突出。此外,固定无风险利率的设置无法跟随各国央行利率变动,在货币政策密集调整期误差偏大。

该指标开发的一个有前景的方向是集成宏观经济数据,跟随央行最新政策动态修正无风险利率;同样值得关注的是引入自适应算法,依据不同货币对的波动率特征自动优化模型参数;

嵌入机器学习模块,使指标能够自适应市场环境变化,从而提升预期收益的测算精度。该优化方向契合现代程序化交易需求,因为能否快速适配新市场环境是决定量化交易成败的关键。

已开发的CAPM指标成功地将经典金融理论应用于外汇交易场景,凭借量化风险收益联动变化的能力,在多变的市场环境中辅助交易者理性决策。

结论

研究表明,CAPM模型可以较有效地适配外汇市场,并作为MetaTrader 5指标加以实现。该工具能够基于波动率动态估算货币对的预期收益,并识别风险上升及潜在机会出现的阶段。

该指标表明,经典金融模型只要经过合理的技术实现,在现代交易中依然具备实用价值,并且能够有效提升交易决策的质量。

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/18281

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

很好