外汇市场周四(8月20日)欧元成为主角。美联储早些时候公布的7月FOMC会议纪要内容并没有明确表示9月是否加息的信号。同时近期美国经济数据表现普遍不甚理想,尤其是通胀方面并未达到美联储要求的好转,这使美联储9月首次加息的预期受到质疑。美元在纪要公布后即走低,并在周四继续温和下跌。

欧元成为美元走弱的最大赢家,日内涨幅一度达到近百点,站上1.1200上方。欧元在今年内尽管面对美联储准备加息以及欧洲央行QE等不利因素,但仍然表现出了非常顽强的韧性。在此前希腊债务危机时期,以及危机缓和之后,欧元一直没有出现如大部分分析人士所说的跌向与美元等值的现象。

但欧元并未能守住1.1200上方水平,最新消息表示,希腊总理齐普拉斯周四可能向总统递交辞呈,并就提前大选发表声明。齐普拉斯是在今年一月率领左翼反撙节联盟当选希腊总理的,但他在与欧洲债权人达成第三轮救援贷款协议时,协议内容不被一些他本党内的议员接受,导致左翼联盟一分为二,也使齐普拉斯失去了国会中多数席位的优势。据悉,希腊将会在9月20日举行大选,齐普拉斯希望在大选中重新胜出,并藉此换掉反对自己的议员,巩固政治势力。但希腊大选为刚刚敲定第三轮贷款的希腊再次增添了政治不确定性。

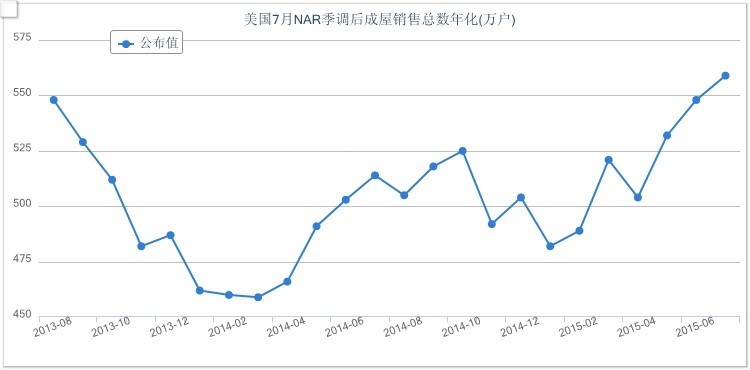

美国周四公布了两项比较重要的经济数据,7月NAR季调后成屋销售数据结果表现不错,市场原本预期成屋销售会出现下滑,但事实上7月成屋销售再次上涨,显示美国房地产市场仍然火热。这使美元多头情绪得到一定缓解。另外,美国上周季调后初请失业金人数结果温和上调,但仍然远低于30万人,显示美国劳动力市场复苏仍然稳定。房地产市场火热和劳动力市场复苏一直是美国经济复苏以及美联储加息决定的重要支持,但仅靠房市和劳动力市场还不能让美联储官员决定加息。所以表现合格的这两项数据并未触发美元涨势。

美联储纪要未表态 欧元趁机大反攻

周四纽约早盘,欧元/美元强劲上扬,日内盘中延续情势,截至目前涨幅已经超过百点,隔夜美联储会议纪要公布后,虽然市场进一步降低了美联储9月加息的几率、美元指数遭到打压,但这可能更多地反映了原油、铜价及其它大宗商品下跌、新兴市场货币包括人民币下跌背景下的市场悲观情绪以及由此带来的美债收益率下行,并不是对美联储加息问题的客观判断。

希腊总理齐普拉斯可能提前大选的消息使欧元反攻未能守住阵地,冲高至1.1220之后欧元迅速回落,并跌至1.1200下方。

美联储的会议纪要未来何时加息表态模糊,未发出明确的信号。会议纪要显示在7月份大部分美联储官员认为加息时机还未到来,但已非常接近。这是十分模糊的表态,因为市场预期如果美联储在9月份开始加息的话,美联储会给出更加清晰的表述。

另外几乎所有成员认为需要看到有关经济增长和劳动力市场足够强劲,才令其对通胀在中期内回升至委员会制定的长期通胀目标水平抱有合理信心。美联储认为目前的薪资增长力度不足,商业投资仍然疲软。

会议纪要显示在这次会议上,仅有一位决策者在会议上准备投票支持加息,这减弱了美联储在下次会议上加息的希望。会议纪要的其他内容也表现温和,表达了对中国因素的担忧、对美元升值的担忧。

在简短的纪要中,我们不难看出,由于中国经济的放缓,加上人民币贬值,已经成为美联储是否加息的最大担忧,而且暂时通胀及就业继续未能让官员满意,9月加息的希望越来越小。

而联邦利率期货所暗示的美联储加息预期亦下跌至26%,12月加息预期下跌至66%,都显示加息情绪进一步减弱,美元受到大幅度打压。

齐普拉斯失势 招兵买马准备提前大选

希腊总理齐普拉斯周四与其内阁成员进行会议。外界目前认为,齐普拉斯将非常有可能宣布提前举行大选,以尝试重新当选并夺回因党内分裂失去的权力。

希腊股市和债市周四均大幅下跌,齐普拉斯聚集内阁成员会谈的消息使市场相信他在与欧盟债权人达成第三轮贷款协议之后,将会进行夺回权力的下一步行动。

齐普拉斯是在今年一月率领左翼反撙节联盟夺得希腊权力巅峰位置的。但他在与欧洲债权人谈判时放弃的一些立场使他自己的左翼联盟党派一分为二,8月14日国会投票时,有44位反撙节左翼联盟成员对第三轮贷款计划投反对票,这表示齐普拉斯已经失去他在国会中的绝对多数优势。希腊能源部长Panagiotis Skourletis周四就表示“这一点无可争辩”。

齐普拉斯希望能够在10月希腊面对欧洲债权人审核以及支付新的国际援助还款之前摆脱党内反对人士的制约。提前大选是目前最可能解决这一问题的方法。

美国经济数据表现合格 市场未做过多反应

美国7月成屋销售意外飙升,创下2007年2月以来的最高水平。这也与当前美国的楼市强劲复苏的势头一致。在美国房屋销售中,成屋销售占比达到80%。强劲的成屋销售,料将进一步指出支撑经济持续复苏。

全国地产经纪商协会(NAR)周四(8月20日)公布的数据显示,美国7月成屋销售年化月率增长2.0%至559万户,预期下跌1.2%,前值修正为增长3.0%。

美国商务部还在今天的报告中,将6月成屋销售上修至548万户。值得注意的是,7月房屋价格走高,而库存则有所走低。

由于借贷成本处于低位,且就业市场盖上,有助于促进房屋销售,进而为经济复苏提供动能。今天的成屋销售报告,再加上本周稍早的新屋开工,和营建许可符合美国楼市当前的状态,即美联储官员认为楼市正处于持续改善态势。

虽然美国上周初请失业金人数有所走高,但是整体申请失业金人数依然处于历史低位附近,而且企业解雇水平仍然比较低迷。今天的报告暗示,该国的就业市场仍然稳健改善。

美国劳工部(DOL)周四(8月20日)公布的数据显示,美国8月15日当周季调后初请失业金人数增加0.4万至27.7万,预期27.2万,前值修正为27.3万。

按照惯例,如果初请失业金人数低于30万,表明就业市场处于健康复苏状态。美国当前的初请失业金人数,自今年3月初以来,一直位于30万下方。

企业解雇水平一直低迷,同时失业率下降,且新增就业岗位处于稳定,种种迹迹象均在表明美国的就业市场处于第七年的复苏轨道之上。与此同时,一旦薪资水平出现较大幅度增长,有望确保消费者更加愿意消费,从而提振该国的经济复苏。美元指数隔夜上探97关口受阻,汇价回落至60日均线(当前位于96.30)附近,短线面临测试8月12日低位95.93的风险。若美元能够守住该支撑,仍将延续弱势整理格局;若汇价跌破该位置,将打开新的下行空间。MACD指标绿色动能柱有再度扩大的迹象,暗示汇价短线将承压。