Анализ временных разрывов цен в MQL5 (Часть I): Создаем базовый индикатор

В современном алгоритмическом трейдинге одной из ключевых задач является обнаружение присутствия крупных игроков на рынке. Институциональные инвесторы, хедж-фонды и банки оставляют характерные "отпечатки" своей деятельности, которые опытный трейдер может научиться распознавать и использовать в торговле. Одним из наиболее интересных и малоизученных явлений является феномен временных разрывов — зон, которые цена проходит настолько быстро, что эту эффективность может увидеть только машина.

В данной статье мы рассмотрим разработку уникального индикатора для MetaTrader 5, который специализируется на автоматическом обнаружении и анализе временных разрывов. Наша основная гипотеза заключается в том, что когда в рынок входит крупный объем, цена проходит определенные ценовые зоны настолько быстро, что создается временной разрыв — период, когда торговая активность в данной зоне практически отсутствует.

Теоретические основы временных разрывов

Когда крупный институциональный игрок принимает решение о входе в позицию, он сталкивается с фундаментальной проблемой ликвидности. Чтобы набрать необходимый объем без существенного влияния на цену, применяется алгоритмическое исполнение с распределением крупного ордера во времени. Также используется скрытая ликвидность через айсберг-ордеры и темные пулы, а нередко координируются действия нескольких фондов для синхронизации входов.

Результатом такой деятельности становится ситуация, когда цена очень быстро проходит определенную зону, полностью "вычерпывая" всю доступную ликвидность. После этого, данная зона остается практически "пустой" на продолжительное время, поскольку институциональные алгоритмы уже выполнили свою задачу и переключились на другие ценовые уровни.

Анализ различных типов институционального воздействия позволяет лучше понять механику формирования временных разрывов:

| Тип институционального воздействия | Характер объема | Скорость исполнения | Продолжительность отсутствия | Типичная реакция при тесте |

|---|---|---|---|---|

| Хедж-фонды (средний размер) | 5-20 млн USD | Быстрая (2-5 баров) | 8-15 баров | Сильный отбой (75%) |

| Пенсионные фонды | 50-200 млн USD | Медленная (10-20 баров) | 20-40 баров | Умеренный отбой (60%) |

| Центральные банки | 500+ млн USD | Очень быстрая (1-3 бара) | 30-60 баров | Жесткий отбой (85%) |

Математическая модель

Для количественной оценки временных разрывов мы разработали коэффициент объемного воздействия (КОВ), который рассчитывается по формуле:

КОВ = (V × ΔP × LF × SF) / (T²) где: V - объем сделок в зоне ΔP - изменение цены при прохождении LF - фактор ликвидности SF - сессионный фактор активности T - время исполнения в барах

Квадратичная зависимость от времени отражает принципиальный факт: чем быстрее происходит ценовое движение при значительном объеме, тем более вероятно воздействие крупного институционального игрока. Этот математический аппарат позволяет автоматически выявлять зоны с аномально высокой скоростью исполнения сделок.

Архитектура индикатора

Индикатор "Volume Time Gap Analysis" построен на модульной архитектуре, включающей модуль сканирования для поиска потенциальных зон воздействия, аналитический движок для расчета характеристик разрывов, систему мониторинга для отслеживания активных зон и модуль визуализации для отображения результатов на графике.

Основой архитектуры служит структура VolumeTimeGap , которая инкапсулирует все необходимые характеристики временного разрыва:

struct VolumeTimeGap { datetime formation_time; // Момент образования разрыва double price_low, price_high; // Границы ценовой зоны double volume_concentration; // Концентрация объемного воздействия double institutional_footprint; // Отпечаток институционального воздействия double memory_strength; // Сила рыночной памяти double liquidation_speed; // Скорость ликвидации позиций int test_count; // Количество тестирований зоны double success_rate; // Процент успешных отбоев bool is_active; // Статус активности разрыва };

Эта структура содержит как статические параметры, определяемые в момент формирования разрыва, так и динамические характеристики, которые обновляются при каждом взаимодействии цены с зоной.

Алгоритм обнаружения временных разрывов

Процесс обнаружения временных разрывов представляет собой сложную последовательность операций. Первым этапом является создание адаптивной сетки, которая разбивает текущий ценовой диапазон на зоны анализа. Плотность сетки автоматически адаптируется к волатильности инструмента и глубине анализа.

Вторым этапом выполняется судебная экспертиза каждой зоны, включающая детальный анализ временных промежутков присутствия и отсутствия цены, расчет объемных характеристик и определение скорости входа и выхода из зоны.

Третий этап представляет валидацию улик — систематическую проверку достаточности доказательств для создания разрыва на основе строгих статистических критериев.

void ScanForVolumeTimeGaps(int analysis_depth) { double highs[], lows[], opens[], closes[], volumes[]; datetime times[]; if(!PrepareMarketData(highs, lows, opens, closes, volumes, times, analysis_depth)) return; double price_range_max = highs[ArrayMaximum(highs)]; double price_range_min = lows[ArrayMinimum(lows)]; double total_range = price_range_max - price_range_min; int grid_density = CalculateOptimalGridDensity(total_range); double grid_step = total_range / grid_density; for(int level = 0; level < grid_density; level++) { double zone_center = price_range_min + (level * grid_step); double zone_width = grid_step * Price_Zone_Sensitivity; AnalyzeZoneForVolumeGaps(zone_center - zone_width/2, zone_center + zone_width/2, highs, lows, opens, closes, volumes, times); } }Каждая потенциальная зона подвергается детальному анализу. Специальная структура ZoneForensics систематически накапливает улики о характере поведения цены в исследуемой зоне:

struct ZoneForensics { int total_appearances; // Общее количество появлений цены в зоне int longest_absence; // Самый длинный период отсутствия double volume_burst_intensity; // Интенсивность объемных всплесков double exit_velocity; // Скорость покидания зоны datetime first_contact; // Время первого контакта с зоной datetime last_contact; // Время последнего контакта };

Процесс экспертизы включает анализ каждого исторического бара с определением факта нахождения цены в исследуемой зоне, измерение интенсивности объемной активности при каждом контакте и расчет характеристик скорости входа и выхода из зоны.

Критерии достаточности улик

Создание временного разрыва происходит только при выполнении строгих критериев достаточности сигнала. Система проверяет минимальную продолжительность отсутствия цены в зоне, максимальное допустимое время пребывания, пороговые значения объемного воздействия и скоростные характеристики.

bool IsEvidenceSufficientForGap(const ZoneForensics &evidence) { if(evidence.longest_absence < Min_Gap_Bars) return false; if(evidence.total_appearances > Max_Time_In_Zone) return false; double volume_impact = CalculateVolumeImpactCoefficient(evidence); if(volume_impact < Volume_Impact_Threshold) return false; double velocity_score = evidence.exit_velocity / GetAverageMarketVelocity(); if(velocity_score < VELOCITY_THRESHOLD) return false; double confidence_score = (volume_impact * 0.4) + (velocity_score * 0.3) + (evidence.longest_absence / Min_Gap_Bars * 0.3); return confidence_score > CONFIDENCE_THRESHOLD; }

Интегральная оценка confidence_score объединяет три ключевых компонента: объемное воздействие, скоростные характеристики и временную протяженность разрыва. Только при превышении порогового значения создается новый временной разрыв.

Центральной инновацией индикатора является расчет "институционального отпечатка" — комплексной метрики, которая количественно оценивает вероятность присутствия крупного институционального игрока при формировании зоны. Расчет основан на анализе трех компонентов: временной концентрации активности, относительной объемной интенсивности и скоростных характеристик ценового движения.

double CalculateInstitutionalFootprint(const ZoneForensics &evidence) { double speed_component = (evidence.total_appearances > 0) ? evidence.longest_absence / evidence.total_appearances : 0.0; double volume_component = evidence.volume_burst_intensity / GetAverageVolume(100); double velocity_component = evidence.exit_velocity / GetAverageMarketVelocity(); return (speed_component * 0.4 + volume_component * 0.3 + velocity_component * 0.3); }

Временной компонент отражает степень концентрации торговой активности во времени — чем больше отношение периода отсутствия к периоду присутствия, тем выше вероятность институционального воздействия. Объемный компонент нормализует интенсивность торгов относительно средней рыночной активности, а скоростной компонент оценивает аномальность скорости ценового движения.

Каждый временной разрыв обладает динамической характеристикой "силы памяти", которая отражает степень влияния зоны на текущее поведение цены. Сила памяти изменяется со временем по сложной формуле, учитывающей как естественный процесс забывания рынком исторических событий, так и циклические факторы торговой активности.

void UpdateGapMemoryStrength(VolumeTimeGap &gap) { double time_elapsed_hours = (double)(TimeCurrent() - gap.formation_time) / 3600.0; double base_decay_rate = 0.05; double daily_cycle = MathCos(2.0 * M_PI * time_elapsed_hours / 24.0); double cycle_factor = 1.0 + 0.1 * daily_cycle; gap.memory_strength = gap.institutional_footprint * MathExp(-base_decay_rate * time_elapsed_hours) * cycle_factor; }

Экспоненциальное затухание моделирует естественный процесс снижения влияния исторических событий на текущие цены. Циклическая компонента учитывает суточные колебания торговой активности, отражая тот факт, что влияние институциональных зон может усиливаться или ослабевать в зависимости от времени торговой сессии.

Важным элементом системы является автоматическое отслеживание момента "закрытия" или "заполнения" временного разрыва. Это происходит когда цена полностью проходит через зону, демонстрируя что институциональная заинтересованность в данном уровне исчерпана.

bool IsGapBeingMitigated(double current_price, const VolumeTimeGap &gap) { for(int i = 0; i < 5; i++) { double high = iHigh(_Symbol, PERIOD_CURRENT, i); double low = iLow(_Symbol, PERIOD_CURRENT, i); double open = iOpen(_Symbol, PERIOD_CURRENT, i); double close = iClose(_Symbol, PERIOD_CURRENT, i); if((high >= gap.price_high && low <= gap.price_low) || (open >= gap.price_high && close <= gap.price_low) || (open <= gap.price_low && close >= gap.price_high)) { return true; } } return false; }

При обнаружении закрытия разрыва, система автоматически изменяет визуальное отображение зоны, переводя ее в статус "закрытой" и уведомляя трейдера о завершении жизненного цикла данного институционального уровня.

Адаптация к специфике различных инструментов

Форекс-инструменты характеризуются высокой ликвидностью и относительно низкой волатильностью, что требует снижения Volume_Impact_Threshold до диапазона 1.5-2.0 и уменьшения Min_Gap_Bars до 5-10 баров. Непрерывный характер форекс-торгов делает временные разрывы менее выраженными, но более стабильными во времени.

Фондовый рынок с его сессионной структурой и периодами закрытия создает естественные условия для формирования временных разрывов. Рекомендуемые настройки включают Volume_Impact_Threshold в диапазоне 2.0-3.0 и Min_Gap_Bars от 8 до 15 баров. Особое внимание следует уделять разрывам, формирующимся в периоды корпоративных событий и публикации отчетности.

Криптовалютные рынки отличаются экстремальной волатильностью и присутствием крупных институциональных игроков, что требует повышения Volume_Impact_Threshold до 2.5-4.0 при одновременном снижении Min_Gap_Bars до 3-8 баров из-за высокой скорости ценовых движений.

Сигналы индикатора

Временные разрывы предоставляют уникальные возможности для генерации высококачественных торговых сигналов. Наиболее эффективным является сигнал отбоя от границы разрыва, когда цена подходит к зоне и демонстрирует признаки разворота. Вероятность успешного отбоя напрямую коррелирует с силой памяти разрыва и его статистикой предыдущих тестирований.

Сигнал закрытия разрыва возникает при полном прохождении цены через зону и может использоваться для торговли на продолжение движения в направлении закрытия. Особенно интересны сигналы ложного пробоя, когда неудачная попытка закрытия разрыва приводит к сильному движению в противоположном направлении.

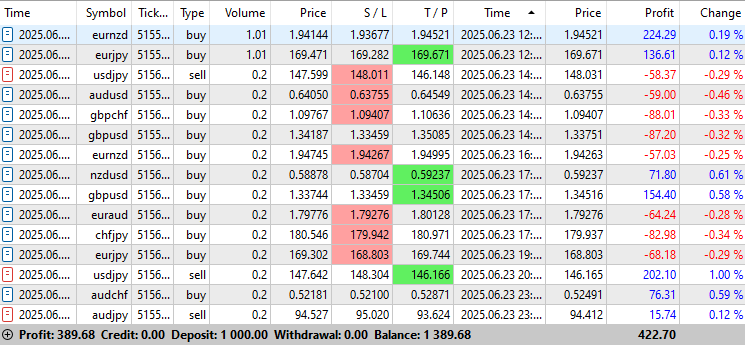

У меня же эффективнее всего идут отбои:

Данный индикатор вполне успешно тестируется на счете:

Заключение и перспективы

Индикатор выявляет зоны институциональной активности с помощью математической модели, оценки рыночной памяти и системы уведомлений. Он усиливает сигналы других методов и помогает точнее управлять рисками.

Индикатор демонстрирует особенную эффективность в составе комплексных торговых систем, дополняя и усиливая сигналы других методов технического анализа. Возможность количественной оценки качества каждого торгового сигнала позволяет применять дифференцированные подходы к управлению рисками и позиционированию.

Планы развития включают:

- машинное обучение для адаптации под конкретные инструменты;

- новые метрики на основе микроструктуры рынка;

- версии для разных классов активов;

- мультитаймфреймовый анализ для построения многоуровневых стратегий.

Внедрение мультитаймфреймового анализа позволит выявлять иерархические структуры временных разрывов, когда крупные институциональные зоны на старших таймфреймах содержат множество более мелких разрывов на младших периодах. Это откроет новые возможности для построения многоуровневых торговых стратегий с различными горизонтами планирования.

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Добрый день!При компиляции есть предупреждения, скрин прикрепил

вызвал блокировку терминала mt5 и передачи данных; возможно, мой ПК настолько стар для нового типа приложений.