Технический анализ: Как мы анализируем?

Введение

Просматривая различные публикации, так или иначе связанные с использованием технического анализа, наталкиваешься на информацию, которая в некоторых случаях оставляет тебя равнодушным, а в некоторых случаях возникает желание как-то прокомментировать прочитанное. Именно такое желание и привело к написанию данной статьи, которая в первую очередь направлена на то, чтобы при использовании того или иного метода анализа, лишний раз попытаться проанализировать свои действия и полученные результаты.

Перерисовка

Если посмотреть комментарии к индикаторам, опубликованным на сайте https://www.mql5.com/ru/code, то нельзя не заметить, что подавляющее большинство пользователей крайне негативно относятся к тем из них, у которых при формировании очередного бара рассчитанные ранее значения изменяются и перерисовываются.

Как только выясняется, что индикатор перерисовывает, все сразу же теряют к нему какой-либо интерес. Такое отношение к перерисовывающим индикаторам часто бывает вполне обоснованным, но в некоторых случаях перерисовка может оказаться не столь страшна, как кажется на первый взгляд. Чтобы продемонстрировать это, обратимся к простейшему индикатору SMA.

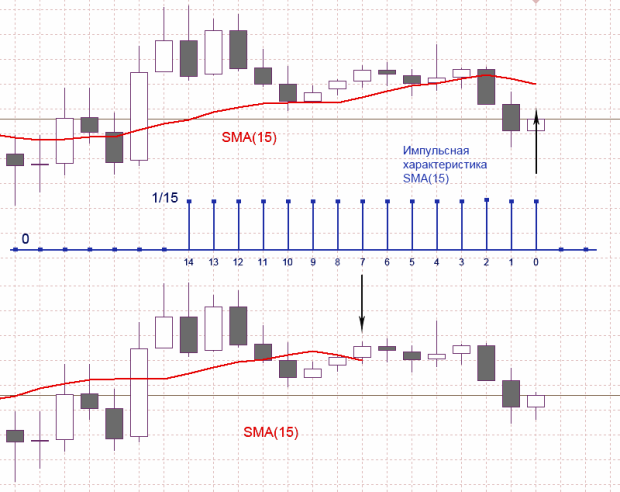

На рис. 1 синим цветом показана импульсная характеристика фильтра нижних частот, который соответствует индикатору SMA(15). Для случая, показанного на рисунке, расчет SMA(15) производится суммированием 15-ти последних отсчетов входной последовательности, при этом каждый из входных отсчетов в соответствии с представленной импульсной характеристикой умножается на коэффициент 1/15. Теперь, имея рассчитанное на интервале 15-ти отсчетов значение SMA(15), мы должны решить, к какому моменту времени это значение отнести.

Если SMA(15) рассматривать как среднее значение предыдущих 15-ти входных отсчетов, то это значение должно отобразиться, как показано на верхнем графике, то есть должно соответствовать нулевому бару. В случае если SMA(15) рассматривать как фильтр нижних частот с импульсной характеристикой конечной длины, то рассчитанное значение с учетом задержки в фильтре должно соответствовать бару номер семь, как показано на нижнем графике.

Таким образом, простым сдвигом мы превращаем график скользящего среднего в график фильтра нижних частот с нулевым временем задержки.

Нужно заметить, что если использовать графики с нулевой задержкой, то некоторые традиционные методы анализа немного меняют свой смысл. Например, пересечение графиков двух MA с разными периодами и пересечение этих же графиков, у которых скомпенсирована задержка, будет происходить в разное время. Причем, во втором случае мы получим моменты пересечения, которые будут определяться только периодами MA, а не их временем задержки.

Возвращаясь к рис. 1 легко заметить, что на нижнем графике кривая SMA(15) не дотягивается до самых последних отсчетов входного сигнала на величину, равную половине периода усреднения. Образуется зона из семи отсчетов, на которых значение SMA(15) не определено. Можно предположить, что скомпенсировав задержку, мы потеряли часть информации, так как появилась зона неопределенности, но это в корне неверно.

Та же самая неопределенность присутствует и на верхнем графике (рис. 1), только она за счет сдвига спрятана в правой части, там, где отсутствуют входные отсчеты. За такое маскирование приходится расплачиваться тем, что график MA теряет привязку по времени к входной последовательности, при этом величина задержки зависит от периода сглаживания MA.

Рис. 1. Импульсная характеристика SMA(15)

Если при использовании MA с различными периодами всегда компенсировать возникающие задержки, то в результате мы получим графики с однозначной привязкой по времени к входной последовательности, и, естественно, друг к другу. Но при таком подходе, кроме этого неоспоримого преимущества, появятся и зоны неопределенности. Причиной их появления являются не допущенные нами ошибки в рассуждениях, а хорошо известные особенности обработки временных последовательностей конечной длины.

С проблемами, возникающими на границе таких последовательностей, мы сталкиваемся при использовании алгоритмов интерполяции, различного рода фильтрации, сглаживания и так далее. При этом никому и в голову не приходит прятать часть результата за счет его сдвига.

Необходимо признать, что графики MA с недорисованной частью хотя и являются более корректным отображением результата фильтрации, но выглядят очень непривычно. Если с формальной точки зрения мы не можем рассчитать значение фильтра SMA(15), Shift=-7 для выходных отсчетов с индексом меньшим семи, то можно ли каким-либо другим образом сгладить отсчеты на границе входной последовательности?

Давайте попробуем фильтровать эти отсчеты, применяя тот же алгоритм SMA, но каждый раз по мере приближения к нулевому бару будем уменьшать его период сглаживания. При этом не будем забывать о компенсации задержки используемого фильтра.

Рис. 2. Модифицированная SMA

На рис. 2 показано, как в таком случае будут формироваться выходные отсчеты с индексами от 0 до 6. Цветными точками в нижней части рисунка условно обозначены отсчеты, которые будут участвовать при вычислении среднего значения, а вертикальные линии показывают, какому выходному отсчету это среднее значение будет присвоено. На нулевом баре никакой обработки не происходит, значение входной последовательности присваивается значению выходной. Для выходной последовательности с индексами семь и более расчеты производятся обычным SMA(15) Shift=-7.

Очевидно, что при использовании такого подхода выходной график на интервале индексов от 0 до 6 с каждым поступлением нового бара будет перерисовываться, а интенсивность перерисовки будет увеличиваться по мере уменьшения индекса. При этом задержка для любого отсчета выходной последовательности оказывается скомпенсированной.

В рассмотренном примере мы получили перерисовывающий индикатор - аналог стандартного SMA(15), но с нулевой задержкой и дополнительной информацией на границе входной последовательности, которая в стандартном SMA(15) отсутствует. Если нулевую задержку и дополнительную информацию считать преимуществом, то мы получили индикатор, хотя и перерисовывающий, но более информативный, чем стандартный индикатор SMA.

Следует подчеркнуть, что перерисовка в данном примере не несет в себе никаких катастрофических последствий. На результирующем графике присутствует та же самая информация, что и у стандартного SMA, просто ее отсчеты сдвинуты влево.

В рассмотренном нами случае был выбран нечетный период SMA, что позволило при данном подходе полностью скомпенсировать задержку во времени равную для SMA:

t = (N-1)/2,

где N – период сглаживания.

В связи с тем, что для четных значений N полностью скомпенсировать таким способом задержку не получится и предложенный способ сглаживания отсчетов на границе последовательности не является единственно возможным, рассмотренный вариант построения индикатора приводится здесь только в качестве примера, а не в качестве законченного индикатора.

Multi-timeframe

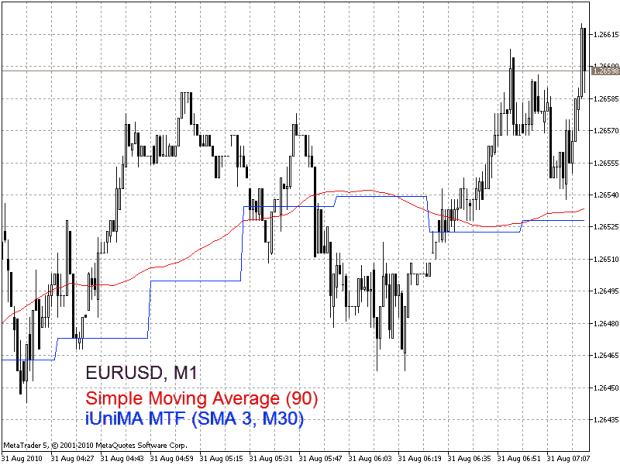

На сайте MQL4, а теперь и на MQL5 можно встретить так называемые мультитаймфреймовые индикаторы. Давайте на примере индикатора “iUniMA MTF” попытаемся разобраться в том, что же нам дает мультитаймфреймовость?

Предположим, что мы находимся в окне самого младшего таймфрейма M1 и собираемся в этом же окно вывести сглаженное значение «Open» или «Close» таймфрейма M30, применив для сглаживания SMA(3). Известно, что последовательность таймфрейма M30 формируется из последовательности таймфрема M1 путем выборки каждого тридцатого значения и отбрасывания оставшихся 29 значений. Сразу же возникают сомнения в целесообразности использования последовательности таймфрейма M30.

Если мы имеем доступ к определенному объему информации на таймфрейме M1, то какой смысл обращаться к таймфрейму M30, который содержит только одну тридцатую часть этой информации? Причем, в рассмотренном случае мы добровольно уничтожаем большую часть имеющейся у нас информации, обрабатываем то, что осталось SMA(3) и отображаем результат в окне исходного таймфрейма M1.

Согласитесь, что описанные действия выглядят достаточно странно. Разве не проще просто применить SMA(90) к полной последовательности таймфрейма M1? При этом частота среза фильтра SMA(90) на таймфреймеM1 оказывается равной частоте среза фильтра SMA(3) на таймфрейме M30.

На рис. 3 показан пример использования мультитаймфреймового индикатора “iUniMA MTF” на графике валютной пары EURUSD M1. Кривая синего цвета – это результат применения SMA(3) к последовательности таймфрейма M30. На том же рисунке красным цветом показан результат, полученный штатным индикатором “Moving Average”. Как видим, применение обычного индикатора SMA(90) дает значительно более естественный результат.

При этом никаких специальных приемов применять не потребовалось.

Рис. 3. Использование мультитаймфреймового индикатора

Возможен и другой вариант использования мультитаймфреймовых индикаторов, когда в окне терминала выводится информация с младшего по отношению к текущему таймфрейма. Такой вариант может оказаться полезным в том случае, когда требуется сжать масштаб отображения котировок значительно сильнее, чем это позволяет сделать терминал на младшем таймфрейме. Но и в этом случае никакой дополнительной информации о котировках нам получить не удастся.

Проще перейти на младший таймфрейм и производить обработку данных обычными не мультитаймфреймовыми индикаторами.

Наверняка, при разработке пользовательских индикаторов или советников могут возникнуть специальные ситуации, когда организация доступа к последовательностям разных таймфремов будет оправданным или единственно возможным решением, но даже в этом случае следует помнить о том, что последовательности старших таймфреймов формируются из младших и не несут в себе никакой дополнительной уникальной информации.

Японские свечи

В публикациях посвященных техническому анализу часто можно встретиться с восторженным отношением ко всему, что связано с японскими свечами. Например, в статье “Исследование паттернов (моделей) японских свечей” говорится: “ Преимущество японских свечей в том, что они представляют данные таким образом, что появляется возможность увидеть динамику внутри данных. … Графики японских свечей позволяют проникнуть «внутрь» финансовых рынков, что очень трудно сделать с помощью других графических методов”.

И это далеко не единственный источник с подобного рода высказываниями. Давайте попробуем разобраться, действительно ли графики японских свечей позволяют проникнуть внутрь финансовых рынков.

Для представления котировок в форме японских свечей используются последовательности значений «Low», «High», «Open» и «Close». Вспомним, что это за величины. Величины «Low» и «High» равны минимальному и максимальному значению котировок на периоде выбранного таймфрейма. Величина «Open» равна первому известному значению котировок в анализируемом периоде. Величина «Close» равна последнему известному в анализируемом периоде значению котировок. Что это может значить?

Это в первую очередь означает, что где то имеются рыночные котировки, из значения которых формируются последовательности «Low», «High», «Open» и «Close». Величины «Low», «High», «Open» и «Close» при таком способе их формирования не имеют строгой привязки ко времени. Кроме того, по этим последовательностям восстановить исходные котировки уже невозможно. Самое интересное то, что одна и та же комбинация значений «Low», «High», «Open» и «Close» на любом из баров любого таймфрейма может быть сформирована бесконечным количеством вариантов исходной последовательности котировок. Эти выводы элементарны и основаны на хорошо известных фактах.

Получается, что при представлении рыночных котировок в форме японских свечей исходная информация оказывается необратимо искажена. Если для оценки поведения котировок по любой из последовательностей «Low», «High», «Open» или «Close» использовать строгие математические методы анализа, то результаты этого анализа будут относиться не к рыночным котировкам, а к их искаженному представлению. Тем не менее, надо признать, что у свечного анализа имеется много сторонников.

Чем это можно объяснить? Возможно, секрет заключается в том, что первоначально представление котировок в форме свечей предназначалось для быстрого визуального интуитивного анализа рынка, а не для применения к свечам методов математического анализа.

Поэтому, для понимания того, как при техническом анализе можно использовать представление котировок в форме свечей, давайте обратимся к теории распознавания образов, которая ближе к привычным для человека способам принятия решения, чем методы формального математического анализа.

На рис. 4, в соответствии с теорией распознавания образов, представлена упрощенная схема принятия решения. Решением в данном случае может быть определение момента начала или окончания тренда, обнаружение оптимальных для открытия позиции моментов времени и так далее.

Рис. 4. Схема принятия решения

Как показано на рис. 4 исходные данные (котировки) подвергаются предварительной обработке и из них в блоке 2 выделяются существенные признаки. В нашем случае это четыре величины «Low», «High», «Open» и «Close». На то, что происходит в блоках 1 и 2 мы повлиять не можем. На стороне терминала нам доступны только уже выделенные для нас признаки. Эти признаки поступают в блок 3, где на их основе производится принятие решений.

Алгоритм принятия решения может быть реализован программным путем или просто строгим соблюдением человеком определенных правил. Мы можем разрабатывать и тем или иным образом реализовывать алгоритмы принятия решения, но выбрать самостоятельно существенные признаки из анализируемой последовательности котировок мы не можем, так как сама эта последовательность нам недоступна.

С точки зрения повышения вероятности принятия верного решения наиболее ответственным является именно выбор существенных признаков и их необходимого количества, но этой, наиважнейшей возможности мы оказываемся лишены. В таком случае повлиять на надежность распознавания той или иной рыночной ситуации достаточно сложно, так как даже самый развитый алгоритм принятия решения не способен скомпенсировать недостатки, связанные с неоптимальным выбором признаков.

Что же при такой схеме представляет собой алгоритм принятия решения? В нашем случае это и есть набор правил, опубликованный в работах посвященных свечному анализу. Например, определение типов свечей, раскрытие смысла различного рода их комбинаций и так далее.

Обратившись к теории распознавания образов, мы приходим к выводу, что свечной анализ вполне укладывается в схему данной теории, но у нас нет оснований утверждать, что выбор в качестве существенных признаков величин «Low», «High», «Open» и «Close» является наилучшим. В свою очередь неоптимальный выбор признаков может резко снизить вероятность принятия верных решений в процессе анализа котировок.

Если вернуться к тому с чего начали, то можно с уверенностью сказать, что свечной анализ вряд-ли позволит “проникнуть «внутрь” финансовых рынков” или «увидеть динамику внутри данных”. Более того, его эффективность по сравнению с другими методами технического анализа может вызывать серьезные сомнения.

Заключение

Технический анализ является довольно консервативной областью. Формирование основных постулатов технического анализа происходило в 18-19 веках, и эта основа достигла наших дней практически без изменения. При этом за последние десятилетия сама мировая рыночная структура претерпела в своем развитии, можно сказать, революционные изменения. Свой вклад в изменение характера поведения рынка внесло и развитие онлайн-торговли.

В этой ситуации использование даже наиболее известных теорий и методов классического технического анализа не всегда обеспечивает достаточную эффективность торговли.

Тем не менее, доступность вычислительной техники и интерес к торговле на рынках, проявляемый со стороны людей различных специальностей, может стимулировать развитие методов технического анализа. Совершенно очевидно, что уже сегодня для анализа рынка требуется разработка более точных, чувствительных инструментов анализа.

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

Простой пример построения индикатора с использованием нечеткой логики (Fuzzy Logic)

Простой пример построения индикатора с использованием нечеткой логики (Fuzzy Logic)

Обработчик события "новый бар"

Обработчик события "новый бар"

Интервью с Берроном Паркером (ATC 2010)

Интервью с Берроном Паркером (ATC 2010)

Повышаем качество кода при помощи Unit Test

Повышаем качество кода при помощи Unit Test

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Очень верная статья, спасибо!

Форум о трейдинге, автоматизированных торговых системах и тестировании торговых стратегий

Обзор прессы

newdigital, 2014.02.13 15:46

3 вида анализа Форекс (по материалам статьи на dailyfx)

Фундаментальный

Фундаментальный анализ Форекс в основном сосредоточен вокруг процентной ставки валюты. Также учитываются и другие фундаментальные факторы, такие как валовой внутренний продукт, инфляция, производственная активность, экономический рост. Однако то, хороши или плохи эти другие фундаментальные релизы, имеет меньшее значение, чем то, как эти релизы влияют на процентную ставку в данной стране.

Изучая фундаментальные данные, не забывайте о том, как они могут повлиять на будущую динамику процентных ставок. Когда инвесторы стремятся к риску, деньги следуют за доходностью, и повышение ставок может означать увеличение инвестиций. Когда инвесторы настроены негативно по отношению к риску, деньги уходят от доходности к валютам-убежищам.

Технический анализ

Технический анализ Форекс включает в себя изучение моделей в истории цен для определения времени и места входа и выхода из сделки с большей вероятностью. В результате технический анализ Форекс является одним из наиболее широко используемых видов анализа.

Поскольку валютный рынок является одним из крупнейших и наиболее ликвидных, движения на графике ценового действия обычно дают подсказки о скрытых уровнях спроса и предложения. Другие модели поведения, например, какие валюты имеют наиболее сильный тренд, могут быть получены путем анализа ценового графика.

Другие технические исследования можно проводить с помощью индикаторов. Многие трейдеры предпочитают использовать индикаторы, потому что сигналы легко читаются, и это делает торговлю на Форекс простой.

Сентимент

Сентимент на Форекс - еще один широко распространенный вид анализа. Когда вы видите, что настроения в подавляющем большинстве случаев направлены в одну сторону, это означает, что подавляющее большинство трейдеров уже заняли эту позицию.

Поскольку мы знаем, что существует большой пул трейдеров, которые уже покупают, то эти покупатели становятся будущими продавцами. Мы знаем это, потому что в конечном итоге они захотят закрыть сделку. Это делает курс евро к доллару уязвимым для резкого отката, если эти покупатели развернутся и начнут продавать, чтобы закрыть сделку.

заявках на пособие по безработице, доходности казначейских обязательств и многом другом. Для этого можно проследить закономерности в прошлых выпусках экономических новостей или понять экономическую ситуацию в стране.

Краткосрочные vs. Среднесрочные vs. Долгосрочные

Решение о том, какой временной интервал нам использовать, в основном зависит от того, сколько времени вы можете уделять рынку ежедневно. Чем больше у вас времени на торговлю каждый день, тем меньше таймфрейм, на котором вы можете торговать, но выбор в конечном итоге остается за вами.

Краткосрочная торговля обычно означает размещение сделок с намерением закрыть позицию в течение того же дня, также называемое

"дневной торговлей" или "скальпингом", если сделки открываются и закрываются очень быстро. Из-за скорости, с которой открываются и закрываются сделки, краткосрочные трейдеры используют графики с небольшими таймфреймами (часовой, 30-минутный, 15-минутный, 5-минутный, 1-минутный).

Среднесрочные сделки или "свинг-трейды" обычно остаются открытыми от нескольких часов до нескольких дней. Обычно для этого типа торговли используются такие временные рамки, как дневные, 4-часовые и часовые графики.

Долгосрочная торговля подразумевает открытие сделок на несколько дней, недель, месяцев и, возможно, лет. Недельные и дневные графики являются популярными вариантами для долгосрочных трейдеров. Если вы торгуете неполный рабочий день, возможно, вам стоит начать с долгосрочных сделок, которые требуют меньше времени.

Дискреционная торговля против автоматической

Дискреционная торговля означает, что трейдер открывает и закрывает сделки по собственному усмотрению. Он может использовать любой из перечисленных выше стилей торговли для создания стратегии, а затем реализовывать ее, заключая каждую отдельную сделку.

Первая задача - создать выигрышную стратегию, которой нужно следовать, но вторая (и, возможно, более сложная) задача - усердно следовать этой стратегии на протяжении всего времени. Психология торговли может разрушить и без того прибыльную стратегию, если вы нарушите свои собственные правила в решающий момент.

Автоматизированная торговля или алгоритмическая торговля требует того же времени и самоотдачи для создания торговой стратегии, что и дискреционная торговля, но затем трейдер автоматизирует сам процесс торговли. Другими словами, компьютерное программное обеспечение самостоятельно открывает и закрывает сделки, не нуждаясь в помощи трейдера. Это дает три основных преимущества. Во-первых, это экономит время трейдера, поскольку ему больше не нужно так внимательно следить за рынком, чтобы вводить данные для сделок. Во-вторых, это избавляет трейдера от эмоций, позволяя компьютеру открывать и закрывать сделки от вашего имени. Это означает, что вы следуете своей стратегии до мелочей и не можете отклониться от нее. И в-третьих, автоматические стратегии могут торговать 24 часа в сутки, 5 дней в неделю, предоставляя вашему счету возможность воспользоваться любой возможностью, которая появляется на его пути, независимо от времени суток.

Учимся читать графики Форекс

Технический анализ считается одним из самых простых способов анализа валютного рынка. Он включает в себя анализ графиков и диаграмм для определения будущего движения цен на валюту и существенно отличается от фундаментального анализа тем, что не требует анализа новостей, отчетов или других экономических релизов для определения будущего движения цен.

Становление технического аналитика

Первый шаг к тому, чтобы стать успешным техническим аналитиком, - научиться читать графики Форекс. Ниже описаны несколько простых шагов, которые должен предпринять каждый трейдер, впервые приступающий к техническому анализу:

При анализе валютной пары необходимо искать преобладающий тренд. Начните с графиков, на которых представлены долгосрочные данные (например, дни, недели и месяцы), а также данные за несколько лет. Такие графики содержат исчерпывающий объем данных, что позволяет получить гораздо более четкое представление о том, что именно делает валютная пара, чем при использовании краткосрочных графиков (5 минут, 15 минут, 30 минут или один час). Эти дополнительные данные также делают технические индикаторы гораздо более устойчивыми и надежными.

Как определить тренд

Чтобы определить тренд, просто посмотрите на представленный перед вами график и определите, растет ли он больше, чем падает, или наоборот. Тренды могут быть неглубокими или резкими, короткими в течение нескольких недель или длительными в течение нескольких лет. Тренируйтесь определять тренды и находить моменты, когда они меняют направление.

Даже если вы краткосрочный скальпер или дневной трейдер, который хочет заключать сделки не более чем на час, все равно важно определять тренды. Идентификация тренда - один из лучших шагов, которые может предпринять трейдер для совершения более точных и прибыльных сделок.

Определив тренд на долгосрочном графике, вы сможете сравнить его с тем, который вы обнаружили на краткосрочных графиках. В пределах траектории, заданной преобладающим трендом, вы обнаружите множество краткосрочных и среднесрочных трендов. В целом модель на графике будет следовать определенному пути, заданному самым долгосрочным трендом.

Определение уровней поддержки и сопротивления

После этого вам нужно будет найти уровни поддержки и сопротивления. В техническом анализе они считаются точками "пола" и "потолка" на графике и являются ключевыми точками на графике, которые цена постоянно отказывается пробивать. Цена достигает пика или долины, после чего не идет дальше, а меняет направление движения. Чем чаще это происходит, тем сильнее уровни поддержки и сопротивления.

Проведите прямую линию, проходящую через большинство точек поддержки. Проведите другую линию, проходящую через большинство точек сопротивления. Так вы получите наглядное представление о ценовом канале, или пути, по которому движется тренд валютной пары. Это очень мощный и в то же время невероятно простой инструмент для определения дальнейшего пути движения валюты.

Что такое границы диапазона?

Если возникает "граница диапазона", это означает, что уровни поддержки и сопротивления настолько сильны, что движение графика кажется "отскоком" в боковом направлении. Тем не менее это происходит в 80 % случаев, и многие трейдеры предпочитают торговать внутри каналов.

Выход из ценового канала

Если валютная пара выходит из ценового канала, то в некоторых случаях она падает обратно в канал, а в других - набирает обороты и продолжает движение. Последнее движение более известно как "рынок импульса", и это альтернативный способ торговли в диапазоне: установка входного ордера на прорыв цены либо ниже, либо выше канала.

Благодаря тому, что я читаю в ваших статьях, я чувствую себя менее невежественным. Надеюсь, это правда. В любом случае, спасибо