Conjunto de ferramentas para negociação manual rápida: trabalhando com ordens abertas e pendentes

Sumário

Introdução

Anteriormente, criamos uma funcionalidade básica projetada para simplificar e acelerar o trabalho dos traders que preferem a negociação manual. Em primeiro lugar, a ênfase dada ao assunto era facilitar a definição de determinadas ordens, isto é, conseguir um conjunto de ferramentas mais focado na entrada no mercado com sua respectiva funcionalidade. No entanto, há muito se sabe que qualquer estratégia de negociação, seja manual ou automática, deve ter três estágios fundamentais ao trabalhar com os mercados. Tratam-se de regras para entrar no mercado, acompanhamento de posições abertas e suas condições de fechamento. Quanto à funcionalidade atual, apenas tem sido desenvolvido seu primeiro estágio, pelo que seria lógico agregar mais recursos para trabalhar com posições já abertas ou pendentes, bem como ampliar as condições de fechamento de transações. Neste caso, todos os cálculos devem ser fornecidos ao conjunto de ferramentas e a decisão em si será deixada para o trader.

Formulação do problema

No início, devemos determinar o leque de tarefas que implementará a funcionalidade acima mencionada. Por isso, destacaremos as principais etapas para complementar o aplicativo atual:

- Redesenho da estrutura do aplicativo. Anteriormente, era uma janela principal com um conjunto de botões de tarefas, duas das quais abriam janelas modais com ferramentas para definir posições a mercado e ordens pendentes. Os outros três botões tinham uma funcionalidade simples para fechar posições a mercado, bem como eliminar todas as ordens pendentes. Mas para a tarefa atual, é necessário adicionar uma interface para gerenciar as posições atuais e editar as ordens pendentes.

- Expansão dos modos de trabalho com ordens. Antes disso, limitava-se a fechar todas as posições lucrativas ou não. Por isso, é necessária uma funcionalidade mais flexível com divisão em tipos de posições, bem como com a capacidade de definir várias condições para o fechamento em massa e seletiva de ordens. Ao trabalhar com as ordens pendentes atuais, era possível fechar apenas em massa apenas aquelas que eram criados com o conjunto de ferramentas. Isso também não era suficiente, porque aqui era necessário poder excluir uma ordem pendente separada e alterá-la. Claro, seria bom ter uma lista de posições a mercado separadas e ordens pendentes separadas.

Agora, vamos dar uma olhada em cada um dos estágios separadamente.

Redesenhando a estrutura do aplicativo

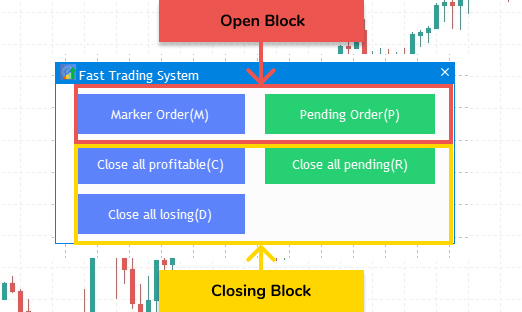

Para maior clareza e compreensão, lembremo-nos do que temos até agora. A Fig. 1 abaixo mostra os blocos principais que executam tarefas em duas das três categorias: abrir/criar e fechar/excluir. A terceira categoria, conforme descrito acima, é o acompanhamento e edição manuais.

Fig. 1 Principais blocos do conjunto de ferramentas

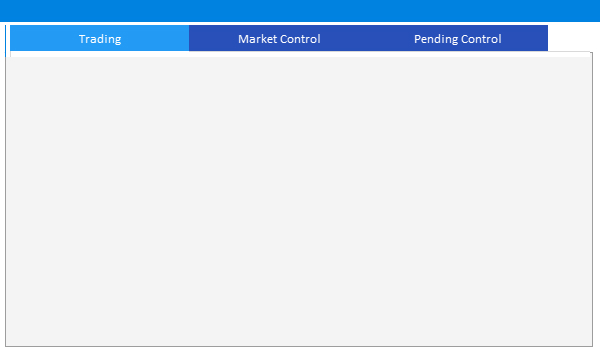

Logo, para isso apresentaremos três guias. Na primeira, deixaremos a funcionalidade mostrada na Fig. 1, e nas outras duas trabalharemos com posições a mercado e ordens pendentes.

Fig. 2 Nova estrutura do aplicativo

A guia Negociação conterá tudo o que estava anteriormente na janela principal do conjunto de ferramentas. No Controle de posições abertas haverá uma tabela com as já abertas por meio deste aplicativo, bem como também a possibilidade de trabalhar com elas. O Controle de ordens pendentes também conterá apenas aquelas criadas pelo conjunto de ferramentas e elementos de interface para fechamento e edição dos colocados. Vamos considerá-los com mais detalhes.

Fig. 3 Guia Controle de posições a mercado

Assim, na Fig. 3, a guia Controle de posições a mercado inclui os seguintes elementos:

- Tabela de posições a mercado. Exibe informações sobre todas as posições abertas pelo aplicativo. É parecida com a tabela localizada na guia Negociação do terminal MetaTrader 5.

- Três campos de entrada. Correspondem e estão vinculados às colunas da tabela, da esquerda para a direita: Volume, Stop-Loss, Take-Profit.

- Dois botões. Ao clicar numa linha da tabela, os campos de entrada exibirão os parâmetros da posição que poderão ser editados. Assim, ao clicar em Alterar, podemos alterar o Stop-Loss e Take-Profit da posição selecionada na tabela ou excluí-los completamente. O botão Fechar fecha a posição com base no preço atual. Gostaria de chamar sua atenção para o fato de que o campo de entrada Volume é verificado ao fechar. Ou seja, podemos selecionar um muito menor do que a posição atual e fechá-la parcialmente.

Agora, na Fig. 4, vamos dar uma olhada na guia Controle de ordens pendentes.

Fig. 4 Controle de ordens pendentes.

Aqui tudo quase que é a mesma coisa:

- Tabela de ordens pendentes. Contém uma lista de ordens pendentes abertas por meio deste conjunto de ferramentas.

- Três campos de entrada. Aqui, ao selecionar uma ordem pendente na tabela, podemos alterar seu preço de execução atual, bem como alterar ou excluir Stop-Loss ou Take-Profit.

- Dois botões. O botão Editar, em contraste com a tabela de posições a mercado, acessa todos os três campos de entrada para editar a ordem pendente selecionada. Já o botão Fechar exclui a ordem.

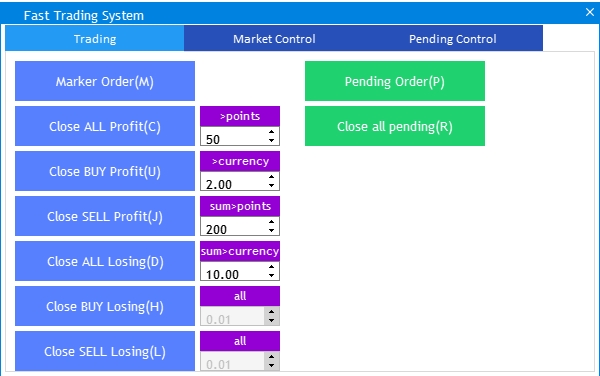

Voltaremos para a guia Negociação, ela também terá grandes mudanças. Em primeiro lugar, complementaremos as ferramentas existentes para fechar posições lucrativas e não lucrativas. Agora será possível fechar apenas posições Long ou Short. Além disso, apresentaremos interruptores de modos de fechamento.

Fig. 5 Expansão da funcionalidade para fechamento posições a mercado.

Como podemos ver na Fig. 5, temos 4 novos botões: Fechar BUY lucrativo, Fechar SELL lucrativo, Fechar BUY não lucrativo, Fechar SELL não lucrativo. Seu propósito é óbvio, mas, além disso, à direita deles foram adicionados interruptores, que deverão ser considerados em mais detalhes. Os interruptores são todos iguais, portanto, é bom fazer as descrições dos rótulos para todos eles.

- All. É definido por padrão. Aplica-se aos botões, não impõe nenhuma condição e fecha todas as seleções.

- >Point. Fecha todas as posições do tipo selecionado cujo lucro/perda é superior ao número de pontos especificado.

- >Currency. Fecha todas as posições do tipo selecionado cujo lucro/perda é superior ao número de pontos especificado na moeda de depósito.

- Sum>Points. Fecha todas as posições do tipo selecionado, o lucro/perda é superior ao número de pontos especificado.

- Sum>Currency. Fecha todas as posições do tipo selecionado, o lucro/perda é superior ao número de pontos especificado na moeda de depósito.

Para maior clareza, vamos dar um exemplo de acordo com as configurações na Fig. 5: Fechar Todas as não Lucrativas e a opção sum>currency. Nesse caso, o conjunto de ferramentas encontrará todas as posições abertas por ele, somará seu lucro e, se for mais de 10 unidades na moeda de depósito, as fechará todas.

Complementando o conjunto de ferramentas

Tomaremos como base o projeto anterior do arquivo no final do artigo Conjunto de ferramentas para negociação manual rápida: funcionalidade básica. Em primeiro lugar, precisamos reconstruir a estrutura da janela principal de acordo com a Fig. 2 e para isso adicionamos o elemento de interface Tab, criando na classe base CProgram o método CreateTabs() e implementando-o no arquivo MainWindow.mqh.

//+------------------------------------------------------------------+ //| Create a group with tabs | //+------------------------------------------------------------------+ bool CFastTrading::CreateTabs(const int x_gap,const int y_gap) { //--- Store the pointer to the main control m_tab.MainPointer(m_main_window); //--- Properties m_tab.Font(m_base_font); m_tab.FontSize(m_base_font_size); m_tab.LabelColor(clrWhite); m_tab.LabelColorHover(clrWhite); m_tab.IsCenterText(true); m_tab.AutoXResizeMode(true); m_tab.AutoYResizeMode(true); m_tab.AutoXResizeRightOffset(5); m_tab.AutoYResizeBottomOffset(5); m_tab.TabsYSize(27); m_tab.GetButtonsGroupPointer().Font(m_base_font); m_tab.GetButtonsGroupPointer().FontSize(m_base_font_size); //--- Add tabs with the specified properties string tabs_names[3]; tabs_names[0]=TRADING; tabs_names[1]=CAPTION_M_CONTROL_NAME; tabs_names[2]=CAPTION_P_CONTROL_NAME; for(int i=0; i<3; i++) m_tab.AddTab(tabs_names[i],180); //--- Create a control element if(!m_tab.CreateTabs(x_gap,y_gap)) return(false); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,m_tab); return(true); }

No corpo do método criado, são introduzidas três novas substituições de macro que servem como nomes das guias, por isso, vamos adicioná-las em dois idiomas ao arquivo Defines.mqh:

#define TRADING (m_language==RUSSIAN ? "Трейдинг" : "Trading") #define CAPTION_M_CONTROL_NAME (m_language==RUSSIAN ? "Контроль рыночных позиций" : "Market Control") #define CAPTION_P_CONTROL_NAME (m_language==RUSSIAN ? "Контроль отложенных ордеров" : "Pending Control")

Antes de aplicar o método recém-criado, precisamos reconstruir os métodos para criar botões e atribuí-los à primeira guia. Para fazer isto, encontramos um método CreateButton() comum que os cria e o alteramos:

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateButton(CButton &button,string text,color baseclr,int x_gap,int y_gap) { //--- Store the window pointer button.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(0,button); //--- Set properties before creation button.XSize(180); button.YSize(40); button.Font(m_base_font); button.FontSize(m_base_font_size); button.BackColor(baseclr); button.BackColorHover(baseclr); button.BackColorPressed(baseclr); button.BorderColor(baseclr); button.BorderColorHover(baseclr); button.BorderColorPressed(baseclr); button.LabelColor(clrWhite); button.LabelColorPressed(clrWhite); button.LabelColorHover(clrWhite); button.IsCenterText(true); //--- Create a control element if(!button.CreateButton(text,x_gap,y_gap)) return(false); //--- Add a pointer to the element to the database CWndContainer::AddToElementsArray(0,button); return(true); }

Agora aplicamos as alterações atuais ao método de criação da janela principal.

//+------------------------------------------------------------------+ //| Creates a form for orders | //+------------------------------------------------------------------+ bool CFastTrading::CreateMainWindow(void) { //--- Add a window pointer to the window array CWndContainer::AddWindow(m_main_window); //--- Properties m_main_window.XSize(600); m_main_window.YSize(375); //--- Coordinates int x=5; int y=20; m_main_window.CaptionHeight(22); m_main_window.IsMovable(true); m_main_window.CaptionColor(m_caption_color); m_main_window.CaptionColorLocked(m_caption_color); m_main_window.CaptionColorHover(m_caption_color); m_main_window.BackColor(m_background_color); m_main_window.FontSize(m_base_font_size); m_main_window.Font(m_base_font); //--- Create the form if(!m_main_window.CreateWindow(m_chart_id,m_subwin,CAPTION_NAME,x,y)) return(false); //--- Tabs if(!CreateTabs(5,22+27)) return(false); //--- if(!CreateButton(m_order_button[0],MARKET_ORDER_NAME+"(M)",C'87,128,255',20,10)) return(false); if(!CreateButton(m_order_button[1],PENDING_ORDER_NAME+"(P)",C'31,209,111',210,10)) return(false); if(!CreateButton(m_order_button[2],MARKET_ORDERS_PROFIT_CLOSE+"(C)",C'87,128,255',20,60)) return(false); if(!CreateButton(m_order_button[3],MARKET_ORDERS_LOSS_CLOSE+"(D)",C'87,128,255',20,110)) return(false); if(!CreateButton(m_order_button[4],PEND_ORDERS_ALL_CLOSE+"(R)",C'31,209,111',210,60)) return(false); //--- return(true); }

Como visto aqui, adicionadas guias primeiro, mais tarde, atualizamos as chamadas dos métodos que criam botões e redimensionamos o tamanho da janela principal. Após compilar o projeto, receberemos o resultado na forma de transferência de todos os botões para a primeira das três guias criadas:

Fig. 6 Criando guias e movendo os botões para a primeira delas

De acordo com o esquema da Fig. 5, criaremos botões e campos de entrada adicionais para implementar a funcionalidade acima mencionada. Se para botões grandes usamos o método atualizado CreateButton(), para criar os campos de entrada e interruptores é necessário inserir métodos adicionais: CreateModeButton() — botão seletor de modo, CreateModeEdit() — campo de entrada de valores. Sua implementação completa:

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateModeButton(CButton &button,string text,int x_gap,int y_gap) { //--- Store the window pointer button.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(0,button); color baseclr=clrDarkViolet; //--- Set properties before creation button.XSize(80); button.YSize(20); button.Font(m_base_font); button.FontSize(9); button.BackColor(baseclr); button.BackColorHover(baseclr); button.BackColorPressed(baseclr); button.BorderColor(baseclr); button.BorderColorHover(baseclr); button.BorderColorPressed(baseclr); button.LabelColor(clrWhite); button.LabelColorPressed(clrWhite); button.LabelColorHover(clrWhite); button.IsCenterText(true); //--- Create a control element if(!button.CreateButton(text,x_gap,y_gap)) return(false); //--- Add a pointer to the element to the database CWndContainer::AddToElementsArray(0,button); return(true); } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateModeEdit(CTextEdit &text_edit,int x_gap,int y_gap) { //--- Store the window pointer text_edit.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(0,text_edit); //--- Properties text_edit.XSize(80); text_edit.YSize(20); text_edit.Font(m_base_font); text_edit.FontSize(m_base_font_size); text_edit.SetDigits(2); text_edit.MaxValue(99999); text_edit.StepValue(0.01); text_edit.MinValue(0.01); text_edit.SpinEditMode(true); text_edit.GetTextBoxPointer().XGap(1); text_edit.GetTextBoxPointer().XSize(80); //--- Create a control element if(!text_edit.CreateTextEdit("",x_gap,y_gap)) return(false); text_edit.SetValue(string(0.01)); text_edit.IsLocked(true); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,text_edit); return(true); }

Agora, o método para criar a janela principal usando os métodos acima e adicionar botões da Fig. 5 ficará assim:

//+------------------------------------------------------------------+ //| Creates a form for orders | //+------------------------------------------------------------------+ bool CFastTrading::CreateMainWindow(void) { //--- Add a window pointer to the window array CWndContainer::AddWindow(m_main_window); //--- Properties m_main_window.XSize(600); m_main_window.YSize(375); //--- Coordinates int x=5; int y=20; m_main_window.CaptionHeight(22); m_main_window.IsMovable(true); m_main_window.CaptionColor(m_caption_color); m_main_window.CaptionColorLocked(m_caption_color); m_main_window.CaptionColorHover(m_caption_color); m_main_window.BackColor(m_background_color); m_main_window.FontSize(m_base_font_size); m_main_window.Font(m_base_font); //--- Create the form if(!m_main_window.CreateWindow(m_chart_id,m_subwin,CAPTION_NAME,x,y)) return(false); //--- Tabs if(!CreateTabs(5,22+27)) return(false); //--- if(!CreateButton(m_order_button[0],MARKET_ORDER_NAME+"(M)",C'87,128,255',10,10)) return(false); if(!CreateButton(m_order_button[1],PENDING_ORDER_NAME+"(P)",C'31,209,111',300,10)) return(false); if(!CreateButton(m_order_button[2],CLOSE_ALL_PROFIT+"(C)",C'87,128,255',10,10+45*1)) return(false); if(!CreateButton(m_order_button[3],PEND_ORDERS_ALL_CLOSE+"(R)",C'31,209,111',300,10+45*1)) return(false); if(!CreateButton(m_order_button[4],CLOSE_BUY_PROFIT,C'87,128,255',10,10+45*2)) return(false); if(!CreateButton(m_order_button[5],CLOSE_SELL_PROFIT,C'87,128,255',10,10+45*3)) return(false); if(!CreateButton(m_order_button[6],CLOSE_ALL_LOSS+"(D)",C'87,128,255',10,10+45*4)) return(false); if(!CreateButton(m_order_button[7],CLOSE_BUY_LOSS,C'87,128,255',10,10+45*5)) return(false); if(!CreateButton(m_order_button[8],CLOSE_SELL_LOSS,C'87,128,255',10,10+45*6)) return(false); //--- for(int i=0; i<6; i++) { if(!CreateModeButton(m_mode_button[i],"all",205-10,10+45*(i+1))) return(false); if(!CreateModeEdit(m_mode_edit[i],204-10,30+45*(i+1))) return(false); } //--- return(true); }

Aqui também foram introduzidas novas substituições de macro, por isso, adicionamos seus valores em ambos os idiomas para Defines.mqh:

#define CLOSE_BUY_PROFIT (m_language==RUSSIAN ? "Fechar BUY lucrativos" : "Close BUY Profit") #define CLOSE_SELL_PROFIT (m_language==RUSSIAN ? "Fechar SELL lucrativos" : "Close SELL Profit") #define CLOSE_ALL_PROFIT (m_language==RUSSIAN ? "Fechar TODAS as lucrativas" : "Close ALL Profit") #define CLOSE_BUY_LOSS (m_language==RUSSIAN ? "Fechar BUY não lucrativos" : "Close BUY Losing") #define CLOSE_SELL_LOSS (m_language==RUSSIAN ? "Fechar SELL não lucrativos" : "Close SELL Losing") #define CLOSE_ALL_LOSS (m_language==RUSSIAN ? "Fechar TODAS as não lucrativas" : "Close ALL Losing")

Compilamos o projeto e obtemos o seguinte resultado intermediário:

Fig. 7 Adicionando botões e seletores de modo

No entanto, esta é apenas uma implementação visual, uma fachada. O próximo passo é atribuir a cada um dos elementos adicionados sua própria tarefa lógica. Antes de tudo, configuramos o mecanismo dos interruptores, porque todos os sucessores irão se referir aos seus valores e estados. Para objetos de botão, criamos um novo método ModeButtonSwitch(). Sua tarefa será alternar os modos pressionamento de botão.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::ModeButtonSwitch(CButton &button,long lparam,string &states[]) { if(lparam==button.Id()) { int size=ArraySize(states); for(int i=0; i<size; i++) { if(button.LabelText()==states[i]) { if(i==size-1) { SetButtonParam(button,states[0]); break; } else { SetButtonParam(button,states[i+1]); break; } } } } }

Já o segundo método ModeEditSwitch() é necessário para que as configurações dos campos de entrada correspondam ao modo selecionado pelo botão. Por exemplo, os pontos são números inteiros, e, ao inserir um valor na moeda de depósito, são necessários números com 2 dígitos.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::ModeEditSwitch(long lparam,string &states[]) { for(int i=0; i<6; i++) { if(lparam==m_mode_button[i].Id()) { if(m_mode_button[i].LabelText()==states[1]) { m_mode_edit[i].IsLocked(false); m_mode_edit[i].SetDigits(0); m_mode_edit[i].StepValue(1); m_mode_edit[i].MaxValue(9999); m_mode_edit[i].MinValue(1); m_mode_edit[i].SetValue(string(20)); m_mode_edit[i].GetTextBoxPointer().Update(true); m_current_mode[i]=1; } else if(m_mode_button[i].LabelText()==states[2]) { m_mode_edit[i].IsLocked(false); m_mode_edit[i].SetDigits(2); m_mode_edit[i].StepValue(0.01); m_mode_edit[i].MaxValue(99999); m_mode_edit[i].MinValue(0.01); m_mode_edit[i].SetValue(string(0.1)); m_mode_edit[i].GetTextBoxPointer().Update(true); m_current_mode[i]=2; } else if(m_mode_button[i].LabelText()==states[3]) { m_mode_edit[i].IsLocked(false); m_mode_edit[i].SetDigits(0); m_mode_edit[i].StepValue(1); m_mode_edit[i].MaxValue(9999); m_mode_edit[i].MinValue(1); m_mode_edit[i].SetValue(string(20)); m_mode_edit[i].GetTextBoxPointer().Update(true); m_current_mode[i]=3; } else if(m_mode_button[i].LabelText()==states[4]) { m_mode_edit[i].IsLocked(false); m_mode_edit[i].SetDigits(2); m_mode_edit[i].StepValue(0.01); m_mode_edit[i].MaxValue(99999); m_mode_edit[i].MinValue(0.01); m_mode_edit[i].SetValue(string(0.1)); m_mode_edit[i].GetTextBoxPointer().Update(true); m_current_mode[i]=4; } else { m_mode_edit[i].IsLocked(true); m_current_mode[i]=0; } } } }

Na implementação atual, foi introduzido um array estático m_current_mode com o tamanho correspondente ao número de interruptores de modos, ou seja, 6. Ele registra os modos selecionados pelo usuário para cada botão que fecha a posição. Para fazer com que tudo que acabamos de adicionar funcione, vamos ao nosso manipulador de eventos OnEvent() e na seção de eventos de pressionamento de botão, adicionamos o seguinte código:

//--- string states[5]= {"all",">points",">currency","sum>points","sum>currency"}; for(int i=0; i<6; i++) ModeButtonSwitch(m_mode_button[i],lparam,states); //--- ModeEditSwitch(lparam,states);

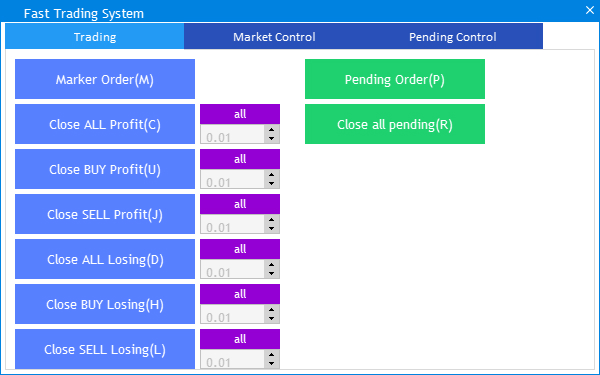

Compilamos o projeto. Agora podemos ver, na Fig. 8, que, ao alternar o modo, as propriedades dos campos de entrada também mudam.

Fig. 8 Alternando o modo de fechamento de posições a mercado

O próximo passo é implementar a lógica das ações de acordo com a descrição dos botões, vinculando-os aos modos introduzidos. Já temos duas ações, estas são "Fechar Todas lucrativas" e "Fechar Todas não lucrativas". No entanto, dada a introdução dos modos de fechamento, é necessário complementá-los. Essas ações correspondem aos métodos CloseAllMarketProfit() e CloseAllMarketLoss().

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseAllMarketProfit(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[2].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_C)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate profit for modes 4 and 5 if(m_current_mode[0]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- int profit_pp; if(type==POSITION_TYPE_BUY) profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); else profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) { switch(m_current_mode[0]) { case 3: sum_pp+=profit_pp; break; case 4: sum_cur+=profit_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); int profit_pp; //--- if(type==POSITION_TYPE_BUY) profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); else profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); //--- if MagicNumber matches if(magic==m_magic_number) if(position_symbol==Symbol()) { if( (m_current_mode[0]==0 && profit_cur+swap>0) || // Close all profitable positions (m_current_mode[0]==1 && profit_pp>int(m_mode_edit[0].GetValue())) || // Close all positions having profit more than N points (m_current_mode[0]==2 && profit_cur+swap>double(m_mode_edit[0].GetValue())) || // Close all positions having profit more than N deposit currency units (m_current_mode[0]==3 && sum_pp>int(m_mode_edit[0].GetValue())) || // Close all positions with the total profit more than N points (m_current_mode[0]==4 && sum_cur>double(m_mode_edit[0].GetValue())) // Close all positions with the total profit more than N deposit currency units ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_DEAL; // trading operation type request.position =position_ticket; // position ticket request.symbol =position_symbol; // symbol request.volume =volume; // position volume request.deviation=5; // allowable price deviation request.magic =m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type if(type==POSITION_TYPE_BUY) { request.price=SymbolInfoDouble(position_symbol,SYMBOL_BID); request.type =ORDER_TYPE_SELL; } else { request.price=SymbolInfoDouble(position_symbol,SYMBOL_ASK); request.type =ORDER_TYPE_BUY; } //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } }

Esta é uma modificação do método Fechamento de todas as posições a mercado. Como lembramos, anteriormente foi introduzido o array estático m_current_mode que controlava a seleção do modo para cada uma das ações no botão. Por isso, ele é calculado para os modos 4 e 5, que correspondem ao fechamento de todas as posições com base no lucro total em pontos ou na moeda de depósito. A seguir, é feita novamente uma seleção que pertence ao nosso conjunto de ferramentas e dependendo do modo de fechamento selecionado são verificadas as condições, e se estas últimas forem atendidas, todas as posições de mercado criadas pelo conjunto de ferramentas serão encerradas.

Por analogia, mudamos também o segundo método que fecha todas as posições não lucrativas:

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseAllMarketLoss(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[6].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_D)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; ZeroMemory(request); ZeroMemory(result); int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate losses if(m_current_mode[3]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double loss_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); int loss_pp; //--- if(type==POSITION_TYPE_BUY) loss_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); else loss_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) { switch(m_current_mode[3]) { case 3: sum_pp+=loss_pp; break; case 4: sum_cur+=loss_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double loss_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); int loss_pp; if(type==POSITION_TYPE_BUY) loss_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); else loss_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); //--- if MagicNumber matches if(magic==m_magic_number) if(position_symbol==Symbol()) { if( (m_current_mode[3]==0 && loss_cur+swap<0) || (m_current_mode[3]==1 && loss_pp<-int(m_mode_edit[3].GetValue())) || (m_current_mode[3]==2 && loss_cur+swap<-double(m_mode_edit[3].GetValue())) || (m_current_mode[3]==3 && sum_pp<-int(m_mode_edit[3].GetValue())) || (m_current_mode[3]==4 && sum_cur<-double(m_mode_edit[3].GetValue())) ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action=TRADE_ACTION_DEAL; // trading operation type request.position=position_ticket; // position ticket request.symbol=position_symbol; // symbol request.volume=volume; // position volume request.deviation=5; // allowable price deviation request.magic=m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type if(type==POSITION_TYPE_BUY) { request.price=SymbolInfoDouble(position_symbol,SYMBOL_BID); request.type =ORDER_TYPE_SELL; } else { request.price=SymbolInfoDouble(position_symbol,SYMBOL_ASK); request.type =ORDER_TYPE_BUY; } //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } }

Além disso, para os modos de verificação do valor da perda de todas as posições abertas em pontos ou moeda de depósito, é realizado o cálculo e, em seguida, dependendo da modalidade de fechamento, são verificadas as condições de fechamento de todas as posições a mercado criadas pelo aplicativo.

Agora passamos para novas ações com posições abertas, isto é, Fechamento de posições Buy/Sell, lucrativas ou não. Na verdade, estes são casos especiais dos dois métodos descritos acima. Nos atuais, tudo será igual, exceto que será adicionada a filtragem por tipo. Para começar, vamos criar métodos cuja função será realizar as ações especificadas:

- CloseBuyMarketProfit() — fecha todas as posições Buy lucrativas.

- CloseSellMarketProfit() — fecha todas as posições Sell lucrativas.

- CloseBuyMarketLoss() — fecha todas as posições Buy não lucrativas.

- CloseSellMarketLoss() — fecha todas as posições Sell não lucrativas.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseBuyMarketProfit(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[4].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_U)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate profit for modes 4 and 5 if(m_current_mode[1]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_BUY) { int profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); switch(m_current_mode[1]) { case 3: sum_pp+=profit_pp; break; case 4: sum_cur+=profit_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_BUY) { int profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); if( (m_current_mode[1]==0 && profit_cur+swap>0) || // Close all profitable positions (m_current_mode[1]==1 && profit_pp>int(m_mode_edit[1].GetValue())) || // Close all positions having profit more than N points (m_current_mode[1]==2 && profit_cur+swap>double(m_mode_edit[1].GetValue())) || // Close all positions having profit more than N deposit currency units (m_current_mode[1]==3 && sum_pp>int(m_mode_edit[1].GetValue())) || // Close all positions with the total profit more than N points (m_current_mode[1]==4 && sum_cur>double(m_mode_edit[1].GetValue())) // Close all positions with the total profit more than N deposit currency units ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_DEAL; // trading operation type request.position =position_ticket; // position ticket request.symbol =position_symbol; // symbol request.volume =volume; // position volume request.deviation=5; // allowable price deviation request.magic =m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type request.price=SymbolInfoDouble(position_symbol,SYMBOL_BID); request.type =ORDER_TYPE_SELL; //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseBuyMarketLoss(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[7].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_H)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate profit for modes 4 and 5 if(m_current_mode[4]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_BUY) { int profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); switch(m_current_mode[1]) { case 3: sum_pp+=profit_pp; break; case 4: sum_cur+=profit_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_BUY) { int profit_pp=int((SymbolInfoDouble(position_symbol,SYMBOL_BID)-PositionGetDouble(POSITION_PRICE_OPEN))/_Point); if( (m_current_mode[4]==0 && profit_cur+swap<0) || // Close all profitable positions (m_current_mode[4]==1 && profit_pp<-int(m_mode_edit[4].GetValue())) || // Close all positions having profit more than N points (m_current_mode[4]==2 && profit_cur+swap<-double(m_mode_edit[4].GetValue())) || // Close all positions having profit more than N deposit currency units (m_current_mode[4]==3 && sum_pp<-int(m_mode_edit[4].GetValue())) || // Close all positions with the total profit more than N points (m_current_mode[4]==4 && sum_cur<-double(m_mode_edit[4].GetValue())) // Close all positions with the total profit more than N deposit currency units ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_DEAL; // trading operation type request.position =position_ticket; // position ticket request.symbol =position_symbol; // symbol request.volume =volume; // position volume request.deviation=5; // allowable price deviation request.magic =m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type request.price=SymbolInfoDouble(position_symbol,SYMBOL_BID); request.type =ORDER_TYPE_SELL; //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseSellMarketProfit(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[5].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_J)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate profit for modes 4 and 5 if(m_current_mode[2]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_SELL) { int profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); switch(m_current_mode[2]) { case 3: sum_pp+=profit_pp; break; case 4: sum_cur+=profit_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_SELL) { int profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); if( (m_current_mode[2]==0 && profit_cur+swap>0) || // Close all profitable positions (m_current_mode[2]==1 && profit_pp>int(m_mode_edit[2].GetValue())) || // Close all positions having profit more than N points (m_current_mode[2]==2 && profit_cur+swap>double(m_mode_edit[2].GetValue())) || // Close all positions having profit more than N deposit currency units (m_current_mode[2]==3 && sum_pp>int(m_mode_edit[2].GetValue())) || // Close all positions with the total profit more than N points (m_current_mode[2]==4 && sum_cur>double(m_mode_edit[2].GetValue())) // Close all positions with the total profit more than N deposit currency units ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_DEAL; // trading operation type request.position =position_ticket; // position ticket request.symbol =position_symbol; // symbol request.volume =volume; // position volume request.deviation=5; // allowable price deviation request.magic =m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type request.price=SymbolInfoDouble(position_symbol,SYMBOL_ASK); request.type =ORDER_TYPE_BUY; //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::CloseSellMarketLoss(int id,long lparam) { if((id==CHARTEVENT_CUSTOM+ON_CLICK_BUTTON && lparam==m_order_button[8].Id()) || (id==CHARTEVENT_KEYDOWN && lparam==KEY_L)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; int total=PositionsTotal(); // the number of open positions int sum_pp=0; double sum_cur=0.0; //--- Calculate profit for modes 4 and 5 if(m_current_mode[5]>2) { for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_SELL) { int profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); switch(m_current_mode[1]) { case 3: sum_pp+=profit_pp; break; case 4: sum_cur+=profit_cur+swap; break; } } } } //--- iterate over open positions for(int i=total-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double profit_cur=PositionGetDouble(POSITION_PROFIT); double swap=PositionGetDouble(POSITION_SWAP); //--- if(magic==m_magic_number) if(position_symbol==Symbol()) if(type==POSITION_TYPE_SELL) { int profit_pp=int((PositionGetDouble(POSITION_PRICE_OPEN)-SymbolInfoDouble(position_symbol,SYMBOL_ASK))/_Point); if( (m_current_mode[5]==0 && profit_cur+swap<0) || // Close all profitable positions (m_current_mode[5]==1 && profit_pp<-int(m_mode_edit[5].GetValue())) || // Close all positions having profit more than N points (m_current_mode[5]==2 && profit_cur+swap<-double(m_mode_edit[5].GetValue())) || // Close all positions having profit more than N deposit currency units (m_current_mode[5]==3 && sum_pp<-int(m_mode_edit[5].GetValue())) || // Close all positions with the total profit more than N points (m_current_mode[5]==4 && sum_cur<-double(m_mode_edit[5].GetValue())) // Close all positions with the total profit more than N deposit currency units ) { //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_DEAL; // trading operation type request.position =position_ticket; // position ticket request.symbol =position_symbol; // symbol request.volume =volume; // position volume request.deviation=5; // allowable price deviation request.magic =m_magic_number; // position MagicNumber //--- Set order price and type depending on the position type request.price=SymbolInfoDouble(position_symbol,SYMBOL_ASK); request.type =ORDER_TYPE_BUY; //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) break; else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } } } }

Após a criação e implementação, vamos chamá-los no corpo do manipulador de eventos OnEvent() fora de quaisquer seções.

//---

CloseBuyMarketProfit(id,lparam);

CloseSellMarketProfit(id,lparam);

CloseBuyMarketLoss(id,lparam);

CloseSellMarketLoss(id,lparam);

Para cada uma das ações criadas, além da de pressionar um botão, foram criados eventos ao pressionar teclas de atalho. No código, você pode remapear. Bem, para maior clareza, exibimos seus valores ao lado dos nomes das ações nos botões.

//--- if(!CreateButton(m_order_button[0],MARKET_ORDER_NAME+"(M)",C'87,128,255',10,10)) return(false); if(!CreateButton(m_order_button[1],PENDING_ORDER_NAME+"(P)",C'31,209,111',300,10)) return(false); if(!CreateButton(m_order_button[2],CLOSE_ALL_PROFIT+"(C)",C'87,128,255',10,10+45*1)) return(false); if(!CreateButton(m_order_button[3],PEND_ORDERS_ALL_CLOSE+"(R)",C'31,209,111',300,10+45*1)) return(false); if(!CreateButton(m_order_button[4],CLOSE_BUY_PROFIT+"(U)",C'87,128,255',10,10+45*2)) return(false); if(!CreateButton(m_order_button[5],CLOSE_SELL_PROFIT+"(J)",C'87,128,255',10,10+45*3)) return(false); if(!CreateButton(m_order_button[6],CLOSE_ALL_LOSS+"(D)",C'87,128,255',10,10+45*4)) return(false); if(!CreateButton(m_order_button[7],CLOSE_BUY_LOSS+"(H)",C'87,128,255',10,10+45*5)) return(false); if(!CreateButton(m_order_button[8],CLOSE_SELL_LOSS+"(L)",C'87,128,255',10,10+45*6)) return(false);

Isso resultará nas seguintes atribuições:

Fig. 9 Atribuição de teclas de atalho para ações adicionadas

Assim concluímos a funcionalidade da guia Negociação. Agora passamos para a próxima etapa, que consiste na criação de uma tabela de posições abertas pelo conjunto de ferramentas e na possibilidade de gerenciá-las na guia Controle de posições a mercado. A Fig. 3 no início do artigo mostra um esquema para a criação de elementos de interface, que consiste em três campos de entrada, dois botões e a tabela em si. Vamos começar a criá-los. Primeiro, criaremos três campos de entrada para editar o lote, Stop-Loss e Take-Profit de posições abertas. Eles serão os métodos CreateLotControl(),CreateStopLossControl(),CreateTakeProfitControl().

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateLotControl(CTextEdit &text_edit,const int x_gap,const int y_gap,int tab) { //--- Store the pointer to the main control text_edit.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(tab,text_edit); //--- Properties text_edit.XSize(80); text_edit.YSize(24); text_edit.Font(m_base_font); text_edit.FontSize(m_base_font_size); text_edit.MaxValue(9999); text_edit.StepValue(_Point); text_edit.SetDigits(_Digits); text_edit.SpinEditMode(true); text_edit.GetTextBoxPointer().XGap(1); text_edit.GetTextBoxPointer().XSize(80); //--- Create a control element if(!text_edit.CreateTextEdit("",x_gap,y_gap)) return(false); text_edit.SetValue(string(0)); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,text_edit); return(true); } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateTakeProfitControl(CTextEdit &text_edit,const int x_gap,const int y_gap,int tab) { //--- Store the pointer to the main control text_edit.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(tab,text_edit); //--- Properties text_edit.XSize(80); text_edit.YSize(24); text_edit.Font(m_base_font); text_edit.FontSize(m_base_font_size); text_edit.MaxValue(9999); text_edit.StepValue(_Point); text_edit.SetDigits(_Digits); text_edit.SpinEditMode(true); text_edit.GetTextBoxPointer().XGap(1); text_edit.GetTextBoxPointer().XSize(80); //--- Create a control element if(!text_edit.CreateTextEdit("",x_gap,y_gap)) return(false); text_edit.SetValue(string(0)); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,text_edit); return(true); } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateStopLossControl(CTextEdit &text_edit,const int x_gap,const int y_gap,int tab) { //--- Store the pointer to the main control text_edit.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(tab,text_edit); //--- Properties text_edit.XSize(80); text_edit.YSize(24); text_edit.Font(m_base_font); text_edit.FontSize(m_base_font_size); text_edit.MaxValue(9999); text_edit.StepValue(_Point); text_edit.SetDigits(_Digits); text_edit.MinValue(0); text_edit.SpinEditMode(true); text_edit.GetTextBoxPointer().XGap(1); text_edit.GetTextBoxPointer().XSize(80); //--- Create a control element if(!text_edit.CreateTextEdit("",x_gap,y_gap)) return(false); text_edit.SetValue(string(0)); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,text_edit); return(true); }

E chamamos os novos métodos no corpo CreateMainWindow().

//--- Input field for editing open positions if(!CreateLotControl(m_lot_edit[6],375,3,1)) return(false); if(!CreateStopLossControl(m_sl_edit[6],375+80,3,1)) return(false); if(!CreateTakeProfitControl(m_tp_edit[6],375+83*2,3,1)) return(false);

Para os botões Alterar e Fechar, também criamos os dois métodos novos CreateModifyButton() e CreateCloseButton() que os implementam.

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateModifyButton(CButton &button,string text,int x_gap,int y_gap,int tab) { //--- Store the window pointer button.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(tab,button); color baseclr=clrDarkOrange; color pressclr=clrOrange; //--- Set properties before creation button.XSize(80); button.YSize(24); button.Font(m_base_font); button.FontSize(m_base_font_size); button.BackColor(baseclr); button.BackColorHover(baseclr); button.BackColorPressed(pressclr); button.BorderColor(baseclr); button.BorderColorHover(baseclr); button.BorderColorPressed(pressclr); button.LabelColor(clrWhite); button.LabelColorPressed(clrWhite); button.LabelColorHover(clrWhite); button.IsCenterText(true); //--- Create a control element if(!button.CreateButton(text,x_gap,y_gap)) return(false); //--- Add a pointer to the element to the database CWndContainer::AddToElementsArray(0,button); return(true); } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::CreateCloseButton(CButton &button,string text,int x_gap,int y_gap,int tab) { //--- Store the window pointer button.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(tab,button); color baseclr=clrCrimson; color pressclr=clrFireBrick; //--- Set properties before creation button.XSize(80); button.YSize(24); button.Font(m_base_font); button.FontSize(m_base_font_size); button.BackColor(baseclr); button.BackColorHover(baseclr); button.BackColorPressed(pressclr); button.BorderColor(baseclr); button.BorderColorHover(baseclr); button.BorderColorPressed(pressclr); button.LabelColor(clrWhite); button.LabelColorPressed(clrWhite); button.LabelColorHover(clrWhite); button.IsCenterText(true); //--- Create a control element if(!button.CreateButton(text,x_gap,y_gap)) return(false); //--- Add a pointer to the element to the database CWndContainer::AddToElementsArray(0,button); return(true); }

Da mesma forma os adicionamos ao método de criação da janela principal:

//--- Position editing/closing buttons if(!CreateModifyButton(m_small_button[0],MODIFY,622,3,1)) return(false); if(!CreateCloseButton(m_small_button[1],CLOSE,622+80,3,1)) return(false);

Aqui há duas novas substituições de macro para localizar a interface, por isso, vamos para Defines.mqh e definimos seus valores:

#define MODIFY (m_language==RUSSIAN ? "Изменить" : "Modify") #define CLOSE (m_language==RUSSIAN ? "Закрыть" : "Close")

Agora avançamos para a tabela em si. Para fazer isso, criamos o método CreatePositionsTable(), o implementamos e também adicionamos ao método da janela principal do aplicativo.

//+------------------------------------------------------------------+ //| Create a table of positions | //+------------------------------------------------------------------+ bool CFastTrading::CreatePositionsTable(CTable &table,const int x_gap,const int y_gap) { #define COLUMNS2_TOTAL 9 //--- Store the pointer to the main control table.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(1,table); //--- Array of column widths int width[COLUMNS2_TOTAL]; ::ArrayInitialize(width,80); width[0]=100; width[1]=110; width[2]=100; width[3]=60; width[6]=90; //--- Array of text alignment in columns ENUM_ALIGN_MODE align[COLUMNS2_TOTAL]; ::ArrayInitialize(align,ALIGN_CENTER); //--- Array of text offset along the X axis in the columns int text_x_offset[COLUMNS2_TOTAL]; ::ArrayInitialize(text_x_offset,7); //--- Array of column image offsets along the X axis int image_x_offset[COLUMNS2_TOTAL]; ::ArrayInitialize(image_x_offset,3); //--- Array of column image offsets along the Y axis int image_y_offset[COLUMNS2_TOTAL]; ::ArrayInitialize(image_y_offset,2); //--- Properties table.Font(m_base_font); table.FontSize(m_base_font_size); table.XSize(782); table.CellYSize(24); table.TableSize(COLUMNS2_TOTAL,1); table.TextAlign(align); table.ColumnsWidth(width); table.TextXOffset(text_x_offset); table.ImageXOffset(image_x_offset); table.ImageYOffset(image_y_offset); table.ShowHeaders(true); table.HeadersColor(C'87,128,255'); table.HeadersColorHover(clrCornflowerBlue); table.HeadersTextColor(clrWhite); table.IsSortMode(false); table.LightsHover(true); table.SelectableRow(true); table.IsZebraFormatRows(clrWhiteSmoke); table.DataType(0,TYPE_LONG); table.AutoYResizeMode(true); table.AutoYResizeBottomOffset(5); //--- Create a control element if(!table.CreateTable(x_gap,y_gap)) return(false); //--- Set the header titles table.SetHeaderText(0,TICKET); table.SetHeaderText(1,SYMBOL); table.SetHeaderText(2,TYPE_POS); table.SetHeaderText(3,PRICE); table.SetHeaderText(4,VOLUME); table.SetHeaderText(5,SL); table.SetHeaderText(6,TP); table.SetHeaderText(7,SWAP); table.SetHeaderText(8,PROFIT); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,table); return(true); }

A tabela terá 9 colunas. Além disso, definimos nela a largura das colunas, uma vez que os nomes das colunas diferem em comprimento. E definimos os títulos das colunas aplicando localização, ou seja, para cada coluna criamos nossa própria substituição de macros no arquivo Defines.mqh.

#define SYMBOL (m_language==RUSSIAN ? "Символ" : "Symbol") #define VOLUME (m_language==RUSSIAN ? "Объем" : "Volume") #define TYPE_POS (m_language==RUSSIAN ? "Тип позиции" : "Position Type") #define SWAP (m_language==RUSSIAN ? "Своп" : "Swap") #define PROFIT (m_language==RUSSIAN ? "Прибыль" : "Profit")

No entanto, se compilarmos o projeto agora, veremos que a tabela, os botões e os campos de entrada ficarão fora da janela à direita. Por isso, é necessário adicionar um mecanismo que altere a largura da janela principal do aplicativo, a partir do preenchimento com elementos da interface. Para fazer isso, criamos o método WindowRezise().

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::WindowResize(int x_size,int y_size) { m_main_window.GetCloseButtonPointer().Hide(); m_main_window.ChangeWindowWidth(x_size); m_main_window.ChangeWindowHeight(y_size); m_main_window.GetCloseButtonPointer().Show(); }

Já no manipulador de eventos criamos um novo evento ao clicar numa guia. Nele definimos a largura da janela principal para cada guia.

//--- Tab switching event if(id==CHARTEVENT_CUSTOM+ON_CLICK_TAB) { if(m_tab.SelectedTab()==0) WindowResize(600,m_main_window.YSize()); if(m_tab.SelectedTab()==1) WindowResize(782+10,m_main_window.YSize()); if(m_tab.SelectedTab()==2) WindowResize(682+10,m_main_window.YSize()); }

Agora tudo será mostrado corretamente, conforme a Fig. 3. O passo a seguir será obter informações sobre as posições abertas pelo aplicativo e exibi-las na tabela criada. Para fazer isso, devemos designar três estágios de preparação de dados e sua exibição na tabela:

- Inicialização. Aqui determinamos quantos satisfazem a condição de pertencer ao nosso conjunto de ferramentas e reconstruímos a tabela com base nesses dados.

- Adição de dados. Numa tabela preparada inserimos os parâmetros de cada posição aberta de acordo com a descrição nos títulos das colunas.

- Atualizamos a tabela com as informações preenchidas.

Para inicialização, criamos a função InitializePositionsTable() e fazemos a seleção a partir de todas as posições abertas com base no símbolo atual e número mágico. Obtemos o número de posições que atentem às nossas condições. Adicionamos à tabela o mesmo número de linhas.

//+------------------------------------------------------------------+ //| Initializing the table of positions | //+------------------------------------------------------------------+ void CFastTrading::InitializePositionsTable(void) { //--- Get symbols of open positions int total=PositionsTotal(); // the number of open positions int cnt=0; //--- Delete all rows m_table_positions.DeleteAllRows(); //--- Set the number of rows equal to the number of positions for(int i=0; i<total; i++) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber //--- if MagicNumber matches if(magic==m_magic_number) if(position_symbol==Symbol()) { m_table_positions.AddRow(cnt); cnt++; } } //--- If there are positions if(cnt>0) { //--- Set the values in the table SetValuesToPositionsTable(); //--- Update the table UpdatePositionsTable(); } }

A seguir, é verificado se foi encontrada pelo menos uma posição aberta pelo nosso conjunto de ferramentas. Se esse for o caso, estabelecemos as informações sobre as posições abertas nas linhas recém-criadas com ajuda do método SetValuePositionTable().

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::SetValuesToPositionsTable(void) { //--- int cnt=0; for(int i=PositionsTotal()-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol int digits=(int)SymbolInfoInteger(position_symbol,SYMBOL_DIGITS); // the number of decimal places ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double volume=PositionGetDouble(POSITION_VOLUME); // position volume ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type double stoploss=PositionGetDouble(POSITION_SL); double takeprofit=PositionGetDouble(POSITION_TP); double swap=PositionGetDouble(POSITION_SWAP); double profit=PositionGetDouble(POSITION_PROFIT); double openprice=PositionGetDouble(POSITION_PRICE_OPEN); string pos=(type==POSITION_TYPE_BUY)?"BUY":"SELL"; profit+=swap; //--- if MagicNumber matches if(magic==m_magic_number) if(position_symbol==Symbol()) { m_table_positions.SetValue(0,i,string(position_ticket)); m_table_positions.SetValue(1,i,string(position_symbol)); m_table_positions.SetValue(2,i,pos); m_table_positions.SetValue(3,i,string(openprice)); m_table_positions.SetValue(4,i,string(volume)); m_table_positions.SetValue(5,i,string(stoploss)); m_table_positions.SetValue(6,i,string(takeprofit)); m_table_positions.SetValue(7,i,string(swap)); m_table_positions.SetValue(8,i,DoubleToString(profit,2)); //--- m_table_positions.TextColor(2,i,(pos=="BUY")? clrForestGreen : clrCrimson); m_table_positions.TextColor(8,i,(profit!=0)? (profit>0)? clrForestGreen : clrCrimson : clrSilver); cnt++; } } }

E após preencher os dados, atualizamos a tabela com ajuda de UpdatePositionsTable():

//+------------------------------------------------------------------+ //| Update the table of positions | //+------------------------------------------------------------------+ void CFastTrading::UpdatePositionsTable(void) { //--- Update the table m_table_positions.Update(true); m_table_positions.GetScrollVPointer().Update(true); }

Para que as alterações feitas no projeto tenham efeito, é necessário configurá-la corretamente. Para fazer isto, vamos para o arquivo SimpleTrading.mq5 e na função OnInit() adicionamos a chamada do método de inicialização da classe do aplicativo:

//+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- tick_counter=GetTickCount(); //--- Initialize class variables program.FontName("Trebuchet MS"); program.FontSize(Inp_BaseFont); program.BackgroundColor(Background); program.CaptionColor(Caption); program.SetLanguage(Language); program.SetMagicNumber(MagicNumber); //--- Set up the trading panel if(!program.CreateGUI()) { Print(__FUNCTION__," > Failed to create graphical interface!"); return(INIT_FAILED); } program.OnInitEvent(); //--- return(INIT_SUCCEEDED); }

Isso deve ser feito depois do método de criação da interface do aplicativo CreateGUI(). Agora vamos ao corpo de OnInitEvent() e chamamos a inicialização da nossa tabela.

//+------------------------------------------------------------------+ //| Initialization | //+------------------------------------------------------------------+ void CFastTrading::OnInitEvent(void) { InitializePositionsTable(); }

Agora na tabela todas as informações sobre as posições abertas são exibidas corretamente. No entanto, estas informações são relevantes apenas no momento em que o aplicativo é inciado e devem ser atualizadas constantemente. Isso deve ser feito no manipulador de eventos de negociação OnTrade(), bem como na função OnTick(). Nos eventos de negociação, vamos acompanhar o número de posições abertas atuais e seus parâmetros, já no tick vamos atualizar as informações sobre o lucro atual de cada ordem.

Para fazer isso, criamos um evento na seção pública da classe base OnTradeEvent() e em seu corpo chamamos a inicialização de tabela.

//+------------------------------------------------------------------+ //| Trade event | //+------------------------------------------------------------------+ void CFastTrading::OnTradeEvent(void) { //--- If a new trade InitializePositionsTable(); }

No manipulador de eventos de negociação chamaremos o novo evento em si:

//+------------------------------------------------------------------+ //| Trade function | //+------------------------------------------------------------------+ void OnTrade(void) { program.OnTradeEvent(); }

Com essas ações que realizamos nós configuramos a exibição das posições abertas. Para atualizar o lucro na seção pública da classe CFastTrading criamos o método UpdatePositionProfit():

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::UpdatePositionProfit(void) { //--- int cnt=0; for(int i=PositionsTotal()-1; i>=0; i--) { //--- order parameters ulong position_ticket=PositionGetTicket(i); // position ticket string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol ulong magic=PositionGetInteger(POSITION_MAGIC); // position MagicNumber double swap=PositionGetDouble(POSITION_SWAP); double profit=PositionGetDouble(POSITION_PROFIT); profit+=swap; //--- if MagicNumber matches if(magic==m_magic_number) if(position_symbol==Symbol()) { m_table_positions.SetValue(8,i,DoubleToString(profit,2)); //--- m_table_positions.TextColor(8,i,(profit!=0)? (profit>0)? clrForestGreen : clrCrimson : clrSilver); cnt++; } } //--- if(cnt>0) UpdatePositionsTable(); }

E o chamamos em OnTick():

void OnTick() { program.UpdatePositionProfit(); }

Assim fica concluído o trabalho com a tabela, agora vamos gerar a possibilidade de editar e fechar posições abertas localizadas na lista atual. Para isso, fazemos com que ao clicar numa linha na tabela os campos de entrada exibam o lote, Take-Profit e Stop-Loss da posição selecionada para continuar a trabalhar com ela.

//--- Event of clicking on a table row if(id==CHARTEVENT_CUSTOM+ON_CLICK_LIST_ITEM) { //--- Check the element ID if(lparam==m_table_positions.Id()) { //--- int row=m_table_positions.SelectedItem(); m_lot_edit[6].SetValue(string(m_table_positions.GetValue(4,row))); m_sl_edit[6].SetValue(string(m_table_positions.GetValue(5,row))); m_tp_edit[6].SetValue(string(m_table_positions.GetValue(6,row))); m_lot_edit[6].GetTextBoxPointer().Update(true); m_sl_edit[6].GetTextBoxPointer().Update(true); m_tp_edit[6].GetTextBoxPointer().Update(true); } }

Compilamos o projeto e obtemos, como mostrado na Fig. 10, os valores da posição a mercado selecionada nos campos de entrada.

Fig. 10 Selecionando uma posição aberta para posterior edição.

A seguir, criamos os dois métodos ModifyPosition() e ClosePosition() que, após clicar no botão Alterar e Fechar, aplicarão a ação correspondente à posição aberta selecionada.

//+------------------------------------------------------------------+ //| Modifying a selected open position | //+------------------------------------------------------------------+ bool CFastTrading::ModifyPosition(long lparam) { //--- Check the element ID if(lparam==m_small_button[0].Id()) { //--- Get index and symbol if(m_table_positions.SelectedItem()==WRONG_VALUE) return(false); int row=m_table_positions.SelectedItem(); ulong ticket=(ulong)m_table_positions.GetValue(0,row); //--- if(PositionSelectByTicket(ticket)) { //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; //--- calculation and rounding of the Stop Loss and Take Profit values double sl=NormalizeDouble((double)m_sl_edit[6].GetValue(),_Digits); double tp=NormalizeDouble((double)m_tp_edit[6].GetValue(),_Digits); //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- set the operation parameters request.action =TRADE_ACTION_SLTP; // trading operation type request.position=ticket; // position ticket request.symbol=Symbol(); // symbol request.sl =sl; // position Stop Loss request.tp =tp; // position Take Profit request.magic=m_magic_number; // position MagicNumber //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) return(true); else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } //--- return(false); } //+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ bool CFastTrading::ClosePosition(long lparam) { //--- Check the element ID if(lparam==m_small_button[1].Id()) { //--- Get index and symbol if(m_table_positions.SelectedItem()==WRONG_VALUE) return(false); int row=m_table_positions.SelectedItem(); ulong ticket=(ulong)m_table_positions.GetValue(0,row); //--- if(PositionSelectByTicket(ticket)) { ENUM_POSITION_TYPE type=(ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); // position type string position_symbol=PositionGetString(POSITION_SYMBOL); // symbol //--- declare the request and the result MqlTradeRequest request; MqlTradeResult result; //--- zeroing the request and result values ZeroMemory(request); ZeroMemory(result); //--- Set order price and type depending on the position type if(type==POSITION_TYPE_BUY) { request.price=SymbolInfoDouble(position_symbol,SYMBOL_BID); request.type =ORDER_TYPE_SELL; } else if(type==POSITION_TYPE_SELL) { request.price=SymbolInfoDouble(position_symbol,SYMBOL_ASK); request.type =ORDER_TYPE_BUY; } //--- check volume double position_volume=PositionGetDouble(POSITION_VOLUME); double closing_volume=(double)m_lot_edit[6].GetValue(); if(closing_volume>position_volume) closing_volume=position_volume; //--- setting request request.action =TRADE_ACTION_DEAL; request.position =ticket; request.symbol =Symbol(); request.volume =NormalizeLot(Symbol(),closing_volume); request.magic =m_magic_number; request.deviation=5; //--- sending a request bool res=true; for(int j=0; j<5; j++) { res=OrderSend(request,result); if(res && result.retcode==TRADE_RETCODE_DONE) return(true); else PrintFormat("OrderSend error %d",GetLastError()); // if unable to send the request, output the error code } } } //--- return(false); }

Assim concluímos a implementação de tarefas na guia Controle de posições a mercado. Vamos passar para o desenvolvimento da guia Controle de ordens pendentes. Para fazer isso, no final do corpo do método da janela principal CreateMainWindow(), adicionamos o código que acrescenta a mesma funcionalidade da guia anterior, nomeadamente a tabela de registro de ordens pendentes, botões e campos de entrada para serem editadas.

//--- Create a table of pending orders if(!CreateOrdersTable(m_table_orders,0,22+5)) return(false); //--- Input fields for editing pending orders if(!CreateLotControl(m_pr_edit[4],360,3,2)) return(false); if(!CreateStopLossControl(m_sl_edit[7],360+80,3,2)) return(false); if(!CreateTakeProfitControl(m_tp_edit[7],360+80*2,3,2)) return(false); //--- Pending order modifying/deleting orders if(!CreateModifyButton(m_small_button[2],MODIFY,361+80*3,3,2)) return(false); if(!CreateCloseButton(m_small_button[3],REMOVE,361+80*3,3+24,2)) return(false);

Este complemento tem um método novo que adiciona uma tabela para registro de ordens pendentes, bem como um nova substituição de macros para o botão que exclui a ordem selecionada. Vamos vem em mais detalhes como criar uma tabela:

//+------------------------------------------------------------------+ //| Creates a table of pending orders | //+------------------------------------------------------------------+ //--- bool CFastTrading::CreateOrdersTable(CTable &table,const int x_gap,const int y_gap) { #define COLUMNS1_TOTAL 7 //--- Store the pointer to the main control table.MainPointer(m_tab); //--- Attach to tab m_tab.AddToElementsArray(2,table); //--- Array of column widths int width[COLUMNS1_TOTAL]; ::ArrayInitialize(width,80); width[0]=100; width[2]=100; //--- Array of text offset along the X axis in the columns int text_x_offset[COLUMNS1_TOTAL]; ::ArrayInitialize(text_x_offset,7); //--- Array of column image offsets along the X axis int image_x_offset[COLUMNS1_TOTAL]; ::ArrayInitialize(image_x_offset,3); //--- Array of column image offsets along the Y axis int image_y_offset[COLUMNS1_TOTAL]; ::ArrayInitialize(image_y_offset,2); //--- Array of text alignment in columns ENUM_ALIGN_MODE align[COLUMNS1_TOTAL]; ::ArrayInitialize(align,ALIGN_CENTER); align[6]=ALIGN_LEFT; //--- Properties table.Font(m_base_font); table.FontSize(m_base_font_size); table.XSize(602); table.CellYSize(24); table.TableSize(COLUMNS1_TOTAL,1); table.TextAlign(align); table.ColumnsWidth(width); table.TextXOffset(text_x_offset); table.ImageXOffset(image_x_offset); table.ImageYOffset(image_x_offset); table.ShowHeaders(true); table.HeadersColor(C'87,128,255'); table.HeadersColorHover(clrCornflowerBlue); table.HeadersTextColor(clrWhite); table.IsSortMode(false); table.LightsHover(true); table.SelectableRow(true); table.IsZebraFormatRows(clrWhiteSmoke); table.AutoYResizeMode(true); table.AutoYResizeBottomOffset(5); table.DataType(0,TYPE_LONG); table.DataType(1,TYPE_STRING); table.DataType(2,TYPE_STRING); table.DataType(3,TYPE_DOUBLE); table.DataType(4,TYPE_DOUBLE); table.DataType(5,TYPE_DOUBLE); //--- Create a control element if(!table.CreateTable(x_gap,y_gap)) return(false); //--- Set the header titles table.SetHeaderText(0,TICKET); table.SetHeaderText(1,SYMBOL); table.SetHeaderText(2,TYPE_POS); table.SetHeaderText(3,VOLUME); table.SetHeaderText(4,PRICE); table.SetHeaderText(5,SL); table.SetHeaderText(6,TP); //--- Add the object to the common array of object groups CWndContainer::AddToElementsArray(0,table); return(true); }

Aqui, o número de colunas e sua ordem mudam. Porque ao editar posições abertas a mercado, podemos alterar o lote e os valores de Take-Profit e Stop-Loss. No caso de ordens pendentes, aqui deve ser editado o preço de abertura em vez do lote. Montamos o projeto e obtemos a seguinte visualização na guia Controle de ordens pendentes:

Fig. 11 Interface para trabalhar com ordens pendentes.

A criação da guia anterior é parecida com o que temos pela frente. Primeiro, encontramos todas as ordens que pertencem ao nosso conjunto de ferramentas com ajuda de InitializeOrdersTable():

//+------------------------------------------------------------------+ //| Initializing the table of positions | //+------------------------------------------------------------------+ void CFastTrading::InitializeOrdersTable(void) { //--- int total=OrdersTotal(); int cnt=0; //--- Delete all rows m_table_orders.DeleteAllRows(); //--- Set the number of rows equal to the number of positions for(int i=0; i<total; i++) { //--- order parameters ulong order_ticket=OrderGetTicket(i); // order ticket string order_symbol=OrderGetString(ORDER_SYMBOL); // symbol ulong magic=OrderGetInteger(ORDER_MAGIC); // position MagicNumber //--- if MagicNumber matches if(magic==m_magic_number) if(order_symbol==Symbol()) { m_table_orders.AddRow(cnt); cnt++; } } //--- If there are positions if(cnt>0) { //--- Set the values in the table SetValuesToOrderTable(); //--- Update the table UpdateOrdersTable(); } }

Se forem encontradas ordens pendentes, inserimos informações sobre elas na tabela através do método SetValuesToOrderTable():

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::SetValuesToOrderTable(void) { //--- int cnt=0; ulong ticket; for(int i=0; i<OrdersTotal(); i++) { //--- order parameters if((ticket=OrderGetTicket(i))>0) { string position_symbol=OrderGetString(ORDER_SYMBOL); // symbol ulong magic=OrderGetInteger(ORDER_MAGIC); // order MagicNumber double volume=OrderGetDouble(ORDER_VOLUME_INITIAL); // order volume ENUM_ORDER_TYPE type=(ENUM_ORDER_TYPE)OrderGetInteger(ORDER_TYPE); // order type double price=OrderGetDouble(ORDER_PRICE_OPEN); double stoploss=OrderGetDouble(ORDER_SL); double takeprofit=OrderGetDouble(ORDER_TP); string pos=""; if(type==ORDER_TYPE_BUY_LIMIT) pos="Buy Limit"; else if(type==ORDER_TYPE_SELL_LIMIT) pos="Sell Limit"; else if(type==ORDER_TYPE_BUY_STOP) pos="Buy Stop"; else if(type==ORDER_TYPE_SELL_STOP) pos="Sell Stop"; //--- if(magic==m_magic_number) if(position_symbol==Symbol()) { m_table_orders.SetValue(0,i,string(ticket)); m_table_orders.SetValue(1,i,string(position_symbol)); m_table_orders.SetValue(2,i,pos); m_table_orders.SetValue(3,i,string(volume)); m_table_orders.SetValue(4,i,string(price)); m_table_orders.SetValue(5,i,string(stoploss)); m_table_orders.SetValue(6,i,string(takeprofit)); cnt++; } } } }

E atualizamos os dados definidos por meio do método UpdateOrdersTable():

//+------------------------------------------------------------------+ //| | //+------------------------------------------------------------------+ void CFastTrading::UpdateOrdersTable(void) { //--- Update the table m_table_orders.Update(true); m_table_orders.GetScrollVPointer().Update(true); }

Para anexar tudo isso ao aplicativo, procedemos de forma semelhante às ações da guia anterior, nomeadamente inicializamos a tabela com ordens pendentes:

//+------------------------------------------------------------------+ //| Initialization | //+------------------------------------------------------------------+ void CFastTrading::OnInitEvent(void) { InitializeOrdersTable(); InitializePositionsTable(); }

E repetimos a mesma coisa no manipulador de eventos de negociação:

//+------------------------------------------------------------------+ //| Trade event | //+------------------------------------------------------------------+ void CFastTrading::OnTradeEvent(void) { //--- InitializePositionsTable(); InitializeOrdersTable(); }

Para que, ao clicar numa linha da tabela, os parâmetros da ordem pendente sejam transferidos para os campos de entrada adicionamos código na seção correspondente do manipulador de eventos: