MQL5の圏論(第5回)等化子

はじめに

これは、MQL5での圏理論の実装に関する連載の5番目の記事です。前回の記事では、スパン、実験、合成の概念を出口取引戦略の設定にどのように利用できるかを検討しました。この記事では、前の記事で確立した基礎を使用して、MQL5での等化子の実装を検討し、取引終了に関する共有サンプルを改善できる可能性があります。圏論で等化子を使用してさまざまな射を比較および関連付けることと、これを取引戦略に適用してパフォーマンスを最適化する方法を検討します。これらのアイデアをさらに活用してより正確な結果を得る方法についてのガイドは、最後に共有されます。

等化子

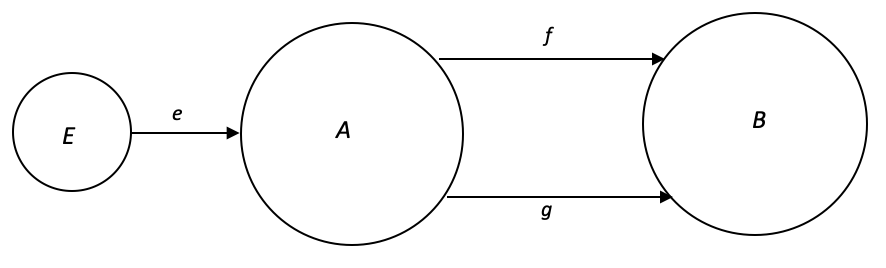

圏理論では、等化子は、2つの領域間の並列射のペア(またはそれ以上)の「共通の動作」を表す圏内の領域として定義されます。より正確には、2つの平行射(f, g):A-->Bが与えられたとします。fとgの等化子は、次の条件を満たす圏内の始域Eです。

- f . e = g . eになるような射e:E-->Aが存在する

- f . h = g . hとなるような射h:X --> Aを持つ他の領域 X (上には示されていない) については、h = e . uとなるような射u:X-->Eが存在する

直観的には、等化子はAの「最適なサイズの」部分始域であり、射影fとgのペアを介してAとBの両方にマッピングされます。これは、fとgの「共通の動作」を捕捉することにより、要素のみが一致するという意味です。Bの同様の要素にマップされるAはEに含まれます。これは、fとgを介してAとBの両方にマップされるEと同様の他の始域はEで因数分解できることを意味します(一意の射を介して合成されています。

同値関係は、再帰性、対称性、推移性の3つの特性のうち少なくとも1つを満たします。これらの定義は、同等性の分類子として機能します。これらは始域はどのような点で同等なのか、それらの関係はどのように説明されるのかという質問に答えようとします。トレーダーの視点からそれらを説明してみましょう(xRyという表記は、xがyと関係Rを持つことを意味します)。

1. 集合A上の関係Rは、A内のすべての要素a、Raについて、つまりすべての要素がそれ自体に関連している場合にのみ再帰的です。

例:

- ボラティリティスマイルは、通貨ペアのフォワードレートに等しいアット・ザ・マネー(ATM)権利行使価格を中心に対称的であるため、外国為替取引において反射的な等価関係を示します。たとえば、USD/EUR通貨ペアのATM行使価格が1.10の場合、ボラティリティスマイルは1.10の行使価格を中心に対称になります。したがって、権利行使価格Rスポット価格があります。

- 再帰的な関係について共有できる有意義な例はあまりありませんが、もう1つの明らかな例として、為替レートを見てみましょう。すべての通貨は、常に1に等しい為替レートを通じてそれ自体に関連付けられます。たとえば、米ドルから米ドルへの為替レートは常に1です。これは、USDレート R USDレートを意味します。

2. 集合A上の関係Rは、要素のすべてのペア、A内のaとbについて、aRbであればbRaである場合にのみ対称です。言い換えれば、aがbに関連している場合、bはaに関連しています。

イラスト:

- 2つの通貨ペアは、同じ為替レートを表す場合には対称的に等価ですが、方向は反対です。たとえば、EUR/USDとUSD/EURのペアは、どちらもユーロと米ドルの間の為替レートを表すため、対称的に等価ですが、一方はユーロで、もう一方は米ドルで取引されます。したがって、ここではEUR/USD R USD/EURです。

- ロングポジションとショートポジションは対称的に同等の概念です。ロングポジションには、通貨の価値が上昇することを期待して通貨を購入することが含まれ、一方、ショートポジションには、通貨の価値が下落することを期待して通貨を売却することが含まれます。これら2つの立場は、同じ為替レートに対する反対の視点を表すため、対称的に同等です。

3. 集合A上の関係Rは、Aでのすべての要素のトリプルa、b、cにおいてa R bおよびb R cの場合にa R c出会った場合に限って推移的です。言い換えれば、aがbに関連し、bがcに関連している場合、aは推移的にcに関連します。

デモ:

- 外国為替取引における金利平価は、2つの通貨間の為替レートが2つの国の金利差を反映する必要があることを示唆する理論です。通貨Aの金利が通貨Bよりも高く、通貨Bの金利が通貨Cよりも高い場合、通貨Aの金利は通貨Cよりも高くなるはずです。これは推移的等価性の例です。

- 外国為替取引におけるフィボナッチ取引では、数学的比率を使用して通貨価格の潜在的な支持と抵抗のレベルを特定します。通貨ペアが以前の動きの38.2%を引き返し、その後その引き返しの50%を引き返した場合、その通貨ペアは61.8%レベルまで引き返し続ける可能性があります。これは推移的等価性の例です。

等化子は、複雑なシステムを分析および最適化するための強力なツールを提供するため、画期的です。これらにより、さまざまな証券、取引戦略、ポートフォリオの比較が可能になり、規制要件への準拠を保証するために使用できます。証券取引で等化子を使用すると、業界の取引が変わり、トレーダーや投資家がより多くの情報に基づいた意思決定を行い、リスクをより効果的に管理できるようになる可能性があります。

私たちの記事では、これを最も簡単に実証するのが、予測をおこなう指標になります。上記の定義から、射は1つではなく2つとなります。これらの1つ目を仮説と呼び、2つ目をテスト結果と呼ぶことができます。指標をATRとして、予測を価格帯の変化として考えてみましょう。これは、始域AがATR値(ATRの変化として正規化できる)となり、終域が価格バーの高値から安値を引いた値になることを意味します。

2つの変形のうちの1つめであるこの仮説は、指標がどのように機能するかについての理論と学術的理解に従って、指標の値をあるべき姿にマッピングするだけです。私たちの場合、ATRを使用しており、ATRにレンジの変化を予測させようとしているため、仮説は「ATRのマイナスの変化は、バーのレンジのマイナスの変化に変化し、逆にプラスの変化に変化する」ATRの変化は価格帯のプラスの変化に変わるだろう。」みたいなものになる可能性があります。ご覧のとおり、これは同形です。

ATR変化と価格帯変化の値は通常、ポイント単位であるため、正規化する必要があります。パーセンテージを使用すると、ATRの20%低下を価格帯の20%低下に簡単に変換できるため、変換が容易になります。簡潔にするために、最後のバー指標の値に基づいてこれらのパーセンテージを示します。

![]()

![]()

ここで

Dvは始域値

Anは新しいATR

AAoは古いATR

Ao'は古いATRとポイントの間の最大値*

Cvは終域値

Rnは新しい価格帯

Roは古い価格帯

Ro'は古い価格帯とポイントの間の最大値*

*最大比較は単にゼロ除算を回避します。

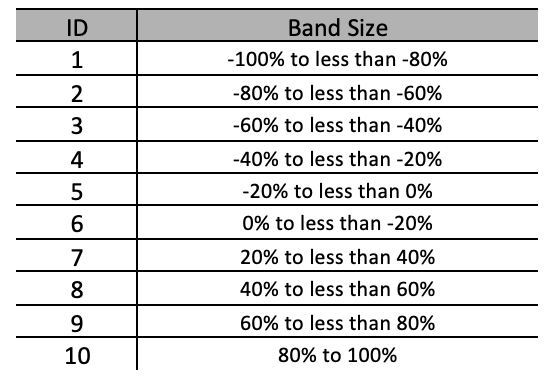

私たちの式は上に示したとおりになります。ただし、その必要な手順をおこなったとしても、パーセントをパーセンタイルまたはバンドでグループ化することで、2つの始域をさらに正規化する必要があります。たとえば、以下の表は、これを実現するためにこのケースで使用できる設定を示しています。

それぞれ約20%幅のバンドを10個用意します。これは、始域の要素を終域により明確にマップできることを意味します。したがって、たとえば、12.7%、28.5%、-74.8%などの値を含む始域データと、同様の浮動小数点データを持つ終域に取り組むのではなく、どちらの始域でも簡単にペアリングできる個別のバンドが得られます。

したがって、最初の射を形式化すると、ATRの仮説変化は、ある程度の遅れ(この場合は1つのバー)を伴って、価格バー範囲の変化と正の相関があることになります。2 つの始域データポイントが正規化されているため、これは単に、仮説射が上記のように同型になることを意味します。始域の-100%~-80%は終域の-100%~-80%にマッピングされ、同様に-80~-60%は-80~-60%にマッピングされます。

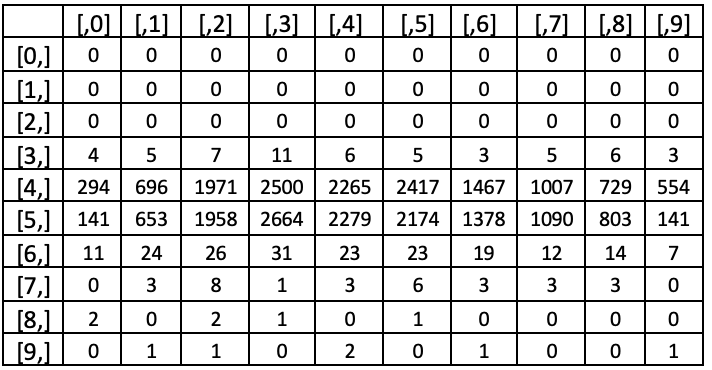

2番目の射では、訓練データセットのサンプル数に基づいてマッピングをおこないます。1月1日までテストを実行すると、ATR変更の各バンドが価格帯の変更のためのバンド同様の各バンドの変更をもたらした回数のクロステーブルログが得られます。これらのテストは5分の時間枠に基づいており、比較のための指標の遅れは1バーです。これは、ATR指標の読み取り値が次の5分足の価格帯の変化と比較されることを意味します。

上のクロステーブルの列ヘッダー[,0]、[,1]などは、それぞれ-100%~-80%、-80%~-60%などの上のバンドサイズテーブルの行を表します。行も同様の組み合わせに従います。テスト結果を見ると、ATR変化率のほとんどが20%未満であることは明らかです。これは、より有意義なテスト実行により、その範囲内ではより多くの分割(バンドサイズ)が提供され、その範囲外ではより少ない分割が提供される可能性があること、したがって、より「均等に分散された」サンプルのバンドサイズが同じサイズにならないことを意味します。ただし、選択したバンドサイズに固執する場合は、各行(すべての列にわたって)の最高の列値が決定され、これは、それぞれのATR変化に対する最も確率の高い価格帯の変化として示されます。

したがって、これらは、等価性が対称であると最も適切に説明される2つの射です。

仮説の準同型性出力は以下のように記録されます。

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-80% to -60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-20% to 0%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(0% to 20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(20% to 40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(40% to 60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(60% to 80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(80% to 100%)

一方、テスト実行では次のように記録されます。

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(-20% to 0%)

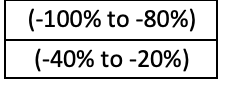

これら2つの射に基づいて、始域内(ATRのパーセンテージ変化)で、両方の射が終域内の同じパーセンテージバンド(価格帯の変化率)に一致するパーセンテージバンドを決定できます。 ATR変更のこのサブセットは、上で共有した定義に従って、仮説射とテスト実行射の両方の等化子になります。これらのバンドを以下に示します。

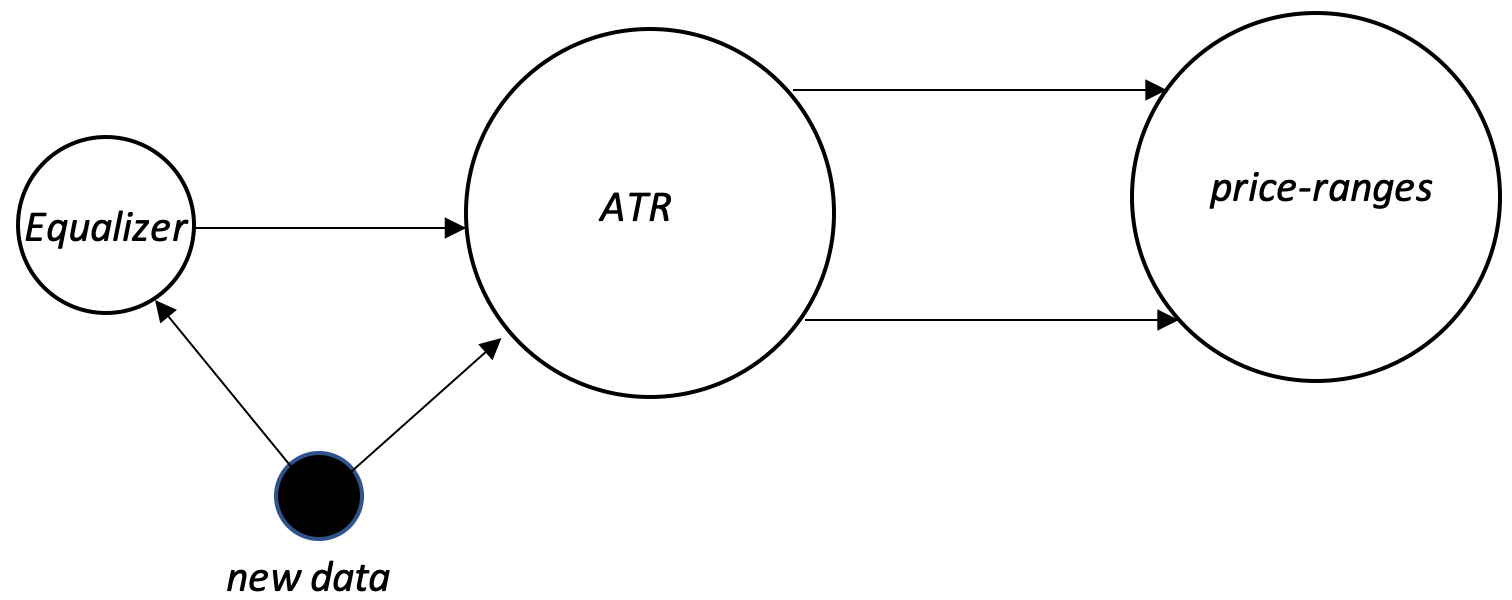

これら2つの射の等化子の主な応用は、前の記事と同様に、普遍性を介したものになります。これまでの2つの射は、仮説と履歴データに基づいています。将来予測データに関しては、それ自体はそれほど信頼できるものではありません。したがって、ライブデータまたはフォワードデータで価格帯予測システムを使用して意思決定をおこなう前に、アンカー射、別名普遍性を定義する必要があります。これは、定義上、新しいデータポイントと等化子の間に存在します。この普遍性射は、単純な包含チェックとして、または複雑な線形または二次ベースの関係として定義できます。

したがって、最初に単純な関係を考慮すると、価格帯の変化の予測をおこなうときにシステムが新しいATR変化率データをどのように処理するかがわかります。新しいデータポイント(ATR変更)については、それを等化子始域と比較し、それがその始域のサブセットであるかどうかを確認します。それがサブセットである場合、それと等化子内のその等しいものとの間の同型射は、普遍性規則によって推論されます。この等化子は、ATR変更始域のサブセットであり、そこから2つの射、仮説とテスト結果が価格バー変更始域で「一致」するようになります。これにより、この新しいデータポイントによってどのような価格バーの変化が予測されるかを簡単に読み取ることができます。

データポイントが等化子のサブセットではない場合、価格帯の変化を予測するためにデータポイントを信頼できないことを意味するため、「何もせず」次の指標データポイントを待ちます。

あるいは、テスト結果の射と普遍的性質の射の両方に、ATRの変化と新しいデータをそれぞれ指数として組み込んだ二次関数のような、もう少し複雑な関係を持たせることもできます。このような変更は、より正確な予測につながるはずですが、過剰適合を避けるために注意する必要があり、テストは長期間にわたって、できればブローカーのリアルティックデータに基づいておこなう必要があります。

結論

結論として、ATR指標に基づいてボラティリティの変化を推定するために、圏論の等化子をどのように使用できるかを見てきました。等化子の使用により、さまざまな射を比較および関連付けることができ、サンプリング期間にわたるボラティリティの傾向を研究する方法を開発できました。

ただし、普遍性を適用することで、サンプルデータから洞察を引き出し、サンプルデータ以外のボラティリティの変化を推定することができました。これにより、ここで示したようにポジションを決済するだけでなく、取引システム全般の他の側面についても、より情報に基づいた取引上の意思決定が可能になる可能性があります。

MetaQuotes Ltdにより英語から翻訳されました。

元の記事: https://www.mql5.com/en/articles/12417

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索