Teoría de Categorías en MQL5 (Parte 5): Ecualizadores

Introducción

Este es el quinto artículo de nuestra serie sobre la implementación de la teoría de categorías en MQL5. En el artículo anterior, analizamos la aplicación del concepto de intervalos, experimentos y composiciones en el desarrollo de estrategias de salida de la negociación. En este, veremos la implementación de los ecualizadores en MQL5, utilizando para ello los fundamentos establecidos en el artículo anterior para mejorar el ejemplo de salida de la negociación, que ya discutimos. Asimismo, veremos cómo se utilizan los ecualizadores en la teoría de categorías para comparar y relacionar diferentes morfismos y cómo podemos aplicar esto a las estrategias comerciales para optimizar el rendimiento. Al final, orientaremos al lector para seguir utilizando estas ideas a la hora de obtener resultados más precisos.

Ecualizadores

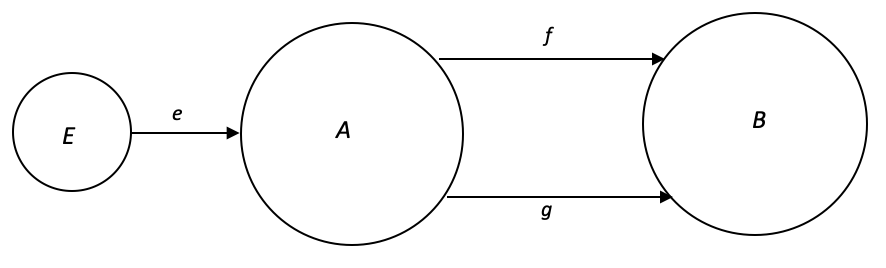

En teoría de categorías, un ecualizador se define como un dominio en una categoría que representa el "comportamiento común" de un par (o más) de morfismos paralelos para dos dominios, concretamente, para dos morfismos paralelos (f, g): A --> B, el igualador de f y g es el dominio E de la categoría que cumple las siguientes condiciones:

- Existe un morfismo e: E --> A, tal que f . e = g . e.

- Para cualquier otro dominio X (no indicado anteriormente) con morfismo h: X --> A, tal que f . h = g . h, existe un único morfismo u: X --> E tal que h = e . u.

De manera intuitiva, E es un subdominio del dominio de "tamaño óptimo" A representado tanto en A como en B a través de un par de morfismos f y g, capturando el "comportamiento general" de f y g en el sentido de que solo los elementos de A representados en elementos similares en B están incluidos en E. Esto significa que cualquier otro dominio similar a E que se represente tanto en A como en B a través de f y g puede factorizarse () a través de E usando un único morfismo, y esto implica que cualquier otro dominio similar a E que se represente tanto en A como en B a través de f y g puede factorizarse (componerse) a través de E mediante un único morfismo.

Las relaciones de equivalencia cumplen al menos una de estas tres propiedades: reflexividad, simetría y transitividad. Estas definiciones actúan como clasificadores de equivalencia, e intentan responder a ciertas preguntas. ¿En qué sentido resultan equivalentes los dominios? ¿Cómo se describiría su relación? Vamos a tratar de verlas desde el punto de vista de los operadores. (x R y significa que x tiene una relación R con y).

1. Una relación R sobre un conjunto A es reflexiva si y solo si para cada elemento a en A, a R a, es decir, cada elemento está relacionado consigo mismo.

Ejemplos:

- La sonrisa de volatilidad es una relación de equivalencia reflexiva en el mercado de divisas porque es simétrica respecto al precio de ejecución at-the-money (ATM), que es igual al tipo de cambio a plazo de la pareja de divisas. Por ejemplo, si el precio de ejecución de ATM para la pareja de divisas USDEUR es 1,10, la sonrisa de volatilidad será simétrica respecto al precio de ejecución de 1,10. Por tanto, tenemos el precio de ejecución R precio al contado.

- No disponemos de muchos ejemplos significativos de relaciones reflexivas, pero podemos considerar otro ejemplo obvio: los tipos de cambio. Cada divisa está vinculada a sí misma a través de su tipo de cambio, que siempre es igual a 1. Por ejemplo, el tipo de cambio de USD a USD siempre será 1. En otras palabras, USD R USD.

2. Una relación R sobre un conjunto A es simétrica si y solo si para cada par de elementos, a y b en A, si a R b, entonces b R a. En otras palabras, si a está relacionado con b, entonces b está relacionado con a.

Por ejemplo:

- Dos parejas de divisas son simétricamente equivalentes si representan el mismo tipo de cambio pero en direcciones opuestas. Por ejemplo, las parejas EURUSD y USDEUR son simétricamente equivalentes porque ambas representan el tipo de cambio entre el euro y el dólar estadounidense, pero una se cotiza en euros y la otra en dólares estadounidenses. En otras palabras, EURUSD R USDEUR.

- Las posiciones largas y cortas son conceptos simétricamente equivalentes: una posición larga consiste en comprar divisas con la esperanza de que su valor aumente, mientras que una posición corta consiste en vender divisas con la esperanza de que su valor disminuya. Estas dos posiciones son simétricamente equivalentes porque representan puntos de vista opuestos del mismo tipo de cambio.

3. Una relación R sobre un conjunto A es transitiva si y sólo si para cada trío de elementos: a, b y c en A, si a R b y b R c, entonces a R c. En otras palabras, si a está relacionado con b y b está relacionado con c, entonces a estará relacionado con c transitivamente.

Por ejemplo:

- En el mercado de divisas, la paridad de tipos de interés es una teoría que sugiere que el tipo de cambio entre dos divisas debería reflejar la diferencia de tipos de interés entre ambos países. Si la divisa A tiene un tipo de interés más alto que la divisa B, y la divisa B tiene un tipo de interés más alto que la divisa C, entonces la divisa A debe tener un tipo de interés más alto que la divisa C. Éste es un ejemplo de equivalencia transitiva.

- En el trading de divisas, el comercio de Fibonacci implica el uso de ratios matemáticos para identificar posibles niveles de apoyo y resistencia en los precios de las divisas. Si la pareja de divisas retrocede un 38,2% desde su movimiento anterior y luego retrocede un 50% desde ese mismo retroceso, entonces será probable que la pareja de divisas continúe el retroceso hasta el nivel del 61,8%. Este es un ejemplo de equivalencia transitiva.

Los ecualizadores suponen una potente herramienta para analizar y optimizar sistemas complejos. Además, permiten comparar distintos valores, estrategias comerciales y portafolios, y pueden utilizarse para cumplir con las normativas. El uso de ecualizadores en el trading con valores puede transformar la comercio en el sector, permitiendo a tráders e inversores tomar decisiones más informadas y gestionar el riesgo con mayor eficacia.

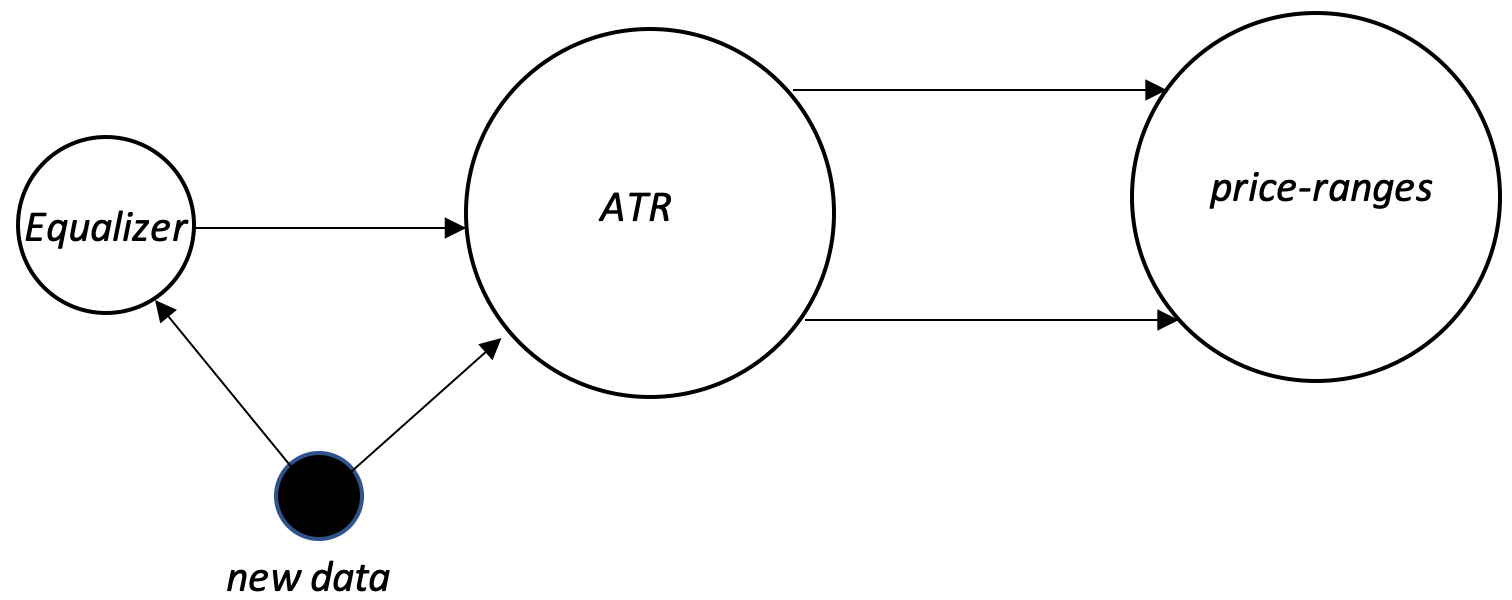

La demostración más sencilla de este punto para nuestro artículo sería un indicador que realice una predicción. Basándonos en nuestra definición anterior, tendremos no uno sino dos morfismos a partir de la misma. Podemos llamar a la primera nuestra hipótesis, mientras que llamaremos a la segunda nuestros resultados de la prueba. Vamos a tomar ATR como nuestro indicador y a pronosticar el cambio en el rango de precios. Esto significa que nuestro dominio A representará los valores de ATR (que podríamos normalizar a medida que cambie el ATR), mientras que el codominio representará la diferencia del máximo y el mínimo de la barra de precios.

La hipótesis, el primero de los dos morfismos, simplemente asigna los valores del indicador a lo que deberían ser, según la teoría y la comprensión académica de cómo funciona el indicador. En nuestro caso, como estamos utilizando ATR y queremos que prediga los cambios de rango, nuestra hipótesis podría ser algo así: "Un cambio negativo en el ATR se traducirá en un cambio negativo en el rango de la barra. Y a la inversa, un cambio positivo en el ATR se traducirá en un cambio positivo en el rango de precios". Como podemos ver, la hipótesis es isomórfica.

Los valores tanto de la variación del ATR como de la variación del rango de precios suelen expresarse en puntos, lo cual significa que deberemos normalizarlos. Si utilizáramos porcentajes, resultaría más fácil realizar la conversión porque, digamos, una caída del 20% en el ATR podría convertirse fácilmente en una caída del 20% en el rango de precios. En pocas palabras, si tenemos estos porcentajes basados en los valores del indicador de la última barra donde:

![]()

![]()

En este caso

Dv - valores de dominio

An - ATR nuevo

Ao - ATR antiguo

Ao' - máximo entre el ATR antiguo y el punto*.

Cv - valores de codominio

Rn - nuevo rango de precios

Ro - antiguo rango de precios

Ro' - máximo entre el rango de precios antiguo y el punto*,

*la comparación máxima evita la división por cero.

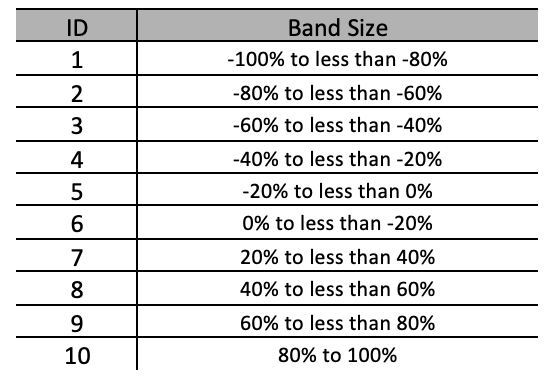

nuestras fórmulas serán como hemos indicado más arriba. No obstante, incluso con este paso necesario, deberemos normalizar aún más los dos ámbitos agrupando los porcentajes en percentiles o bandas. Así, por ejemplo, el siguiente recuadro muestra los posibles valores que utilizaremos en nuestro caso para lograr este objetivo.

Tendremos 10 bandas de un 20% de anchura cada una. Esto significa que ahora podremos mostrar con mayor claridad los elementos del dominio en el codominio. Así, por ejemplo, en lugar de intentar trabajar con datos de dominio que podrían incluir valores como 12,7%, 28,5%, -74,8% en comparación con un codominio con datos de coma flotante similares, ahora tendremos bandas discretas en cualquier dominio que pueden convertirse fácilmente en pares.

De esta manera, formalizando el primer morfismo, los cambios en la hipótesis de ATR tienen cierto desfase (en nuestro caso de una barra) y están positivamente correlacionados con los cambios en el rango de barras de precio. Como nuestros dos puntos de datos de dominio están normalizados, el morfismo de nuestra hipótesis será isomórfico, como hemos mencionado anteriormente. De -100% a -80% en el dominio se mostrará como de -100% a -80% en el codominio, del mismo modo, -80 a -60% se mostrará como de -80 a -60%, y así sucesivamente.

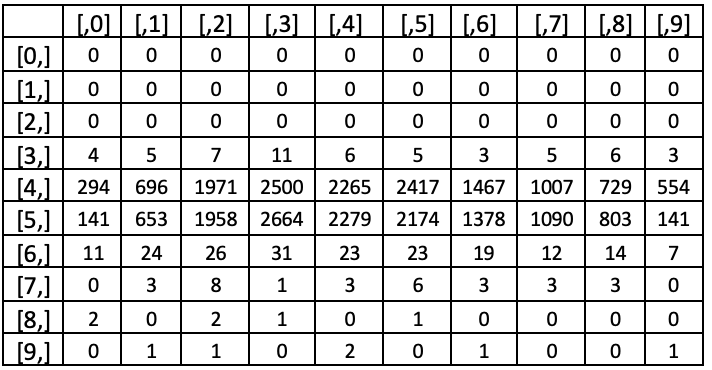

En el caso del segundo morfismo, basaremos la representación en el número de muestras del conjunto de datos de entrenamiento. Así, si realizamos pruebas desde el 01.01.2021 hasta el 01.01.2022 en, digamos, EURGBP, sabremos cuántas veces cada banda de cambio de ATR ha provocado cambios en cada una de las bandas de cambio de rango de precios similares. Estas pruebas se basan en un marco temporal de 5 minutos, mientras que el indicador rezagado para la comparación es una barra. Esto significa que cualquier lectura del indicador ATR se comparará con los cambios en el rango de precios de las siguientes barras de 5 minutos.

En nuestra tabla, los encabezados de las columnas [,0],[,1], etcétera, representan las filas de nuestra tabla de tamaños de banda que superan de -100% a -80%, de -80% a -60%, etc., respectivamente. Las filas también siguen un patrón similar. Si observamos los resultados de las pruebas, queda claro que la mayoría de los cambios porcentuales en ATR tienen una magnitud inferior al 20%. Esto significa que una prueba más significativa podrá ofrecer un mayor número de divisiones (tamaños de banda) en ese intervalo y menor en las bandas fuera de ese intervalo. Como consecuencia, esto significa que los tamaños de banda de las muestras más "uniformemente distribuidas" no serán los mismos. Sin embargo, si nos ceñimos a los tamaños de banda seleccionados, identificaremos el valor de columna más alto para cada fila (en todas las columnas) y esto indicará el cambio de banda de precios con la mayor probabilidad para el cambio de ATR correspondiente.

Por consiguiente, estos serán nuestros dos morfismos cuya equivalencia podemos describir mejor como simétrica.

Un homomorfismo para una hipótesis se escribirá como se muestra:

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-80% to -60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-20% to 0%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(0% to 20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(20% to 40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(40% to 60%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(60% to 80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(80% to 100%)

En el caso de la pasada de prueba, veremos lo siguiente:

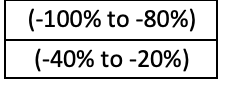

2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-100% to -80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-80% to -60%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-60% to -40%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-40% to -20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (-20% to 0%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (0% to 20%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (20% to 40%)|----->(-40% to -20%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (40% to 60%)|----->(-60% to -40%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (60% to 80%)|----->(-100% to -80%) 2023.03.31 17:55:58.318 ct_5 (EURUSD.ln,M5) (80% to 100%)|----->(-20% to 0%)

Ahora, basándonos en estos dos morfismos, podremos determinar en el dominio (cambios porcentuales en ATR) qué rangos porcentuales corresponden a ambos morfismos con los mismos rangos porcentuales en el codominio (cambios porcentuales en el cambio de rango de precios).Este subconjunto de cambios de ATR será nuestro ecualizador tanto para el morfismo de hipótesis como para el morfismo de la pasada de prueba, tal y como hemos definido anteriormente. A continuación, le mostramos las barras correspondientes.

La principal aplicación del ecualizador de estos dos morfismos, como en el artículo anterior, será a través de la propiedad universal. Hasta ahora, los dos morfismos se basan en la hipótesis y los datos históricos. No pueden ser tan fiables por sí solos con respecto a los datos predictivos. Así pues, antes de poder usar nuestro sistema de predicción de precios sobre datos actuales o futuros para tomar decisiones, deberemos definir nuestro morfismo de anclaje (también conocido como propiedad universal), que por definición se encontrará entre cualquier nuevo punto de datos y nuestro ecualizador. Podemos definir este morfismo de propiedad universal como una comprobación simple de inclusión o como una relación lineal compleja o incluso cuadrática.

Por lo tanto, si nos fijamos primero en una relación simple, así es como nuestro sistema gestionará los nuevos datos de cambio de porcentaje de ATR al predecir los cambios en el rango de precios. Para cualquier nuevo punto de datos (cambio de ATR), lo compararemos con nuestro dominio de ecualizador y determinaremos si es un subconjunto de ese dominio. Si es un subconjunto, entonces el morfismo isomorfo entre él y su igual en el ecualizador se mostrará según la regla de propiedad universal. Este ecualizador es a su vez un subconjunto de nuestra zona de cambio de ATR de la que se derivan los dos morfismos, la hipótesis y los resultados de las pruebas, para "concordar" en la zona de cambio de la barra de precios. Gracias a ello, podemos determinar fácilmente qué cambio de la barra de precios predice este nuevo punto de datos.

Si nuestro punto de datos no es un subconjunto del ecualizador, esto significa que no podremos confiar en él para predecir los cambios en el rango de precios, por lo que "no haremos nada" y esperaremos al siguiente punto de datos del indicador.

De manera alternativa, podríamos tener un morfismo de resultados de prueba y un morfismo de propiedades universales que adopten una relación ligeramente más compleja, como una función cuadrática que incluya los cambios de ATR y los nuevos datos como indicadores, respectivamente. Estos cambios redundarán sin duda en predicciones más precisas, pero tenemos que ser cuidadosos para evitar un ajuste excesivo: las pruebas deberán realizarse durante largos periodos de tiempo y preferiblemente con los datos reales de nuestro bróker.

Conclusión

Como conclusión, hemos visto la forma en que los ecualizadores de la teoría de categorías pueden utilizarse para estimar los cambios de volatilidad basados en el indicador ATR. Mediante el uso de las ecualizadores, hemos podido comparar y relacionar diferentes morfismos y desarrollar un método para estudiar las tendencias de la volatilidad durante el periodo seleccionado.

Sin embargo, aplicando la propiedad universal, hemos podido sacar conclusiones de nuestros datos muestrales y realizar estimaciones sobre los cambios de volatilidad para los datos fuera de muestra. Esto puede hacer posible la toma de decisiones comerciales más informadas no solo sobre el cierre de posiciones, como se muestra aquí, sino también sobre otros aspectos de los sistemas comerciales en general.

Traducción del inglés realizada por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/en/articles/12417

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso