GARCH Improved Nelder Mead MT5

- Indicadores

-

Young Ho Seo

Harmonic Pattern Indicator - Repainting + Japanese Candlestick Pattern Scanner + Automatic Channel + Many more

Harmonic Pattern Indicator - Repainting + Japanese Candlestick Pattern Scanner + Automatic Channel + Many more

https://www.mql5.com/en/market/product/4488 - Versión: 3.3

- Actualizado: 5 diciembre 2021

Introducción al indicador GARCH

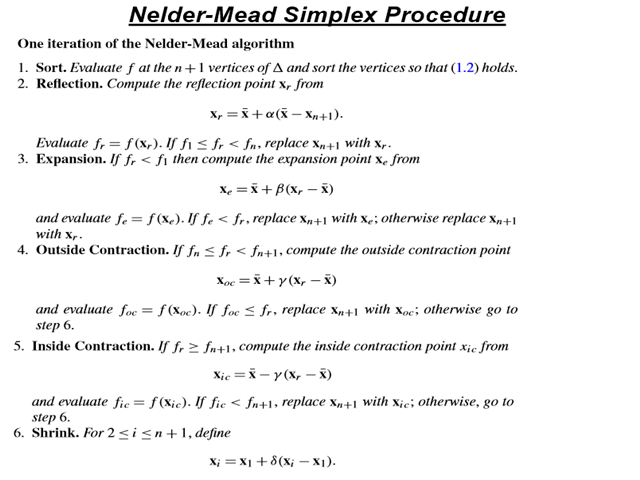

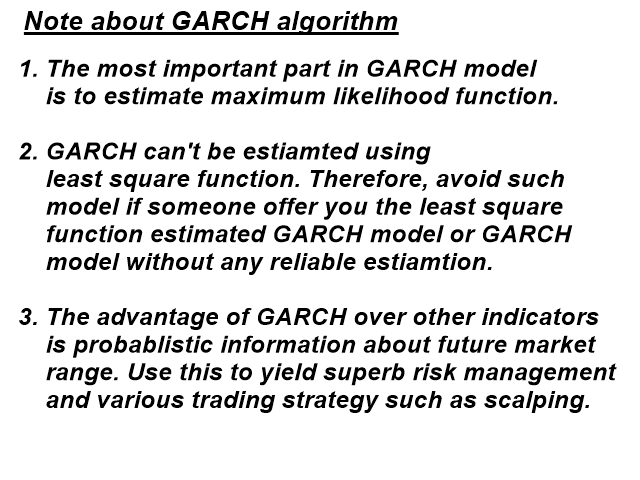

GARCH es la abreviatura de Generalized Autoregressive Conditional Heteroskedasticity (heteroscedasticidad condicional autorregresiva generalizada) y es el modelo de predicción de la volatilidad más utilizado en el sector financiero. El modelo GARCH apareció por primera vez en la obra del economista danés Tim Peter Bollerslev en 1986. El ganador del Premio Nobel 2003, Robert F. Engle, también contribuyó en gran medida al perfeccionamiento del modelo GARCH con el trabajo de Tim. Nuestro predictor GARCH INM adoptó el método original de Nelder Mead para la construcción de modelos GARCH. Sin embargo, el método original de Nelder Mead a veces no converge y, por lo tanto, mejoramos el método original de Nelder Mead incorporando un paso intermedio ARMA (media móvil autorregresiva) antes del paso GARCH.

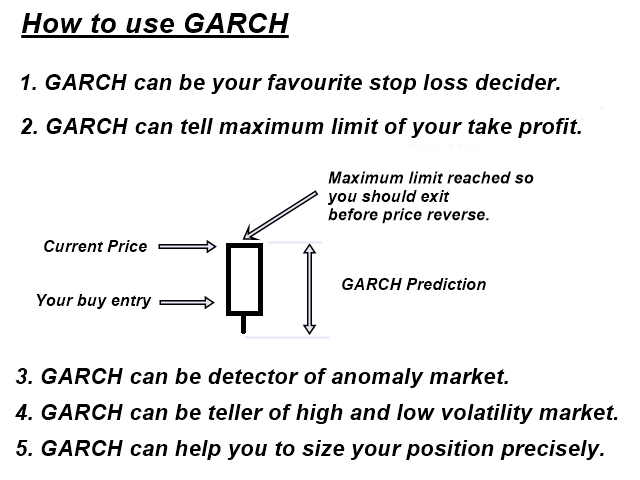

Cómo utilizar el indicador GARCH

El objetivo del predictor GARCH INM es mejorar el rendimiento de las operaciones. He aquí algunos consejos.

-

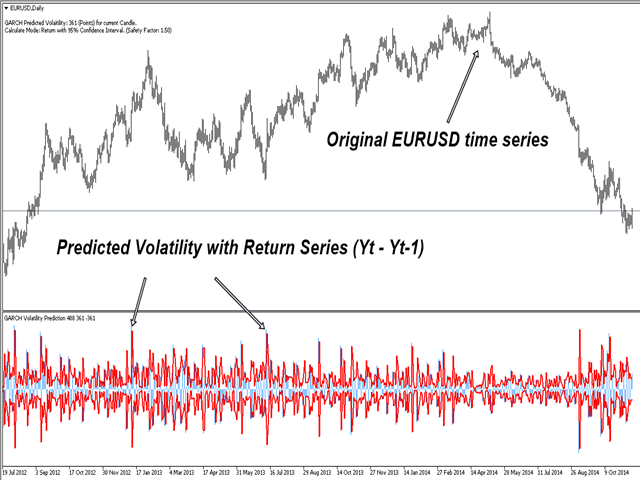

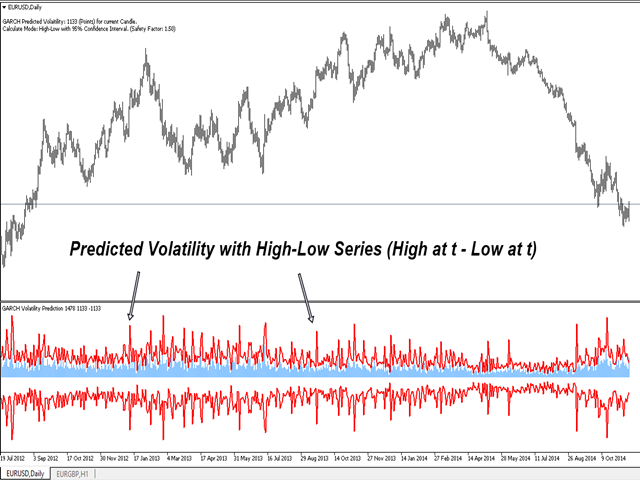

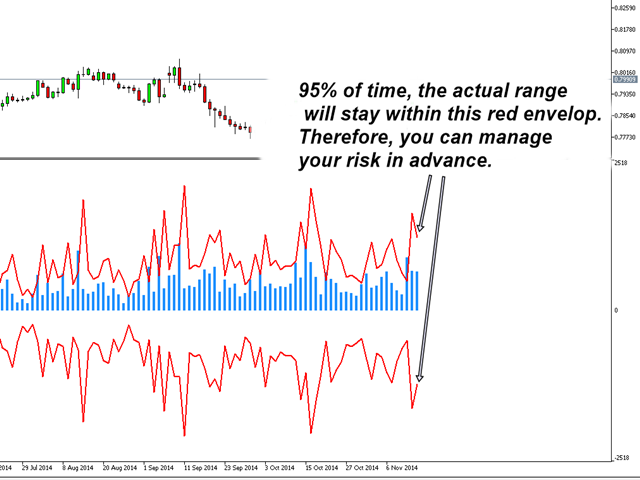

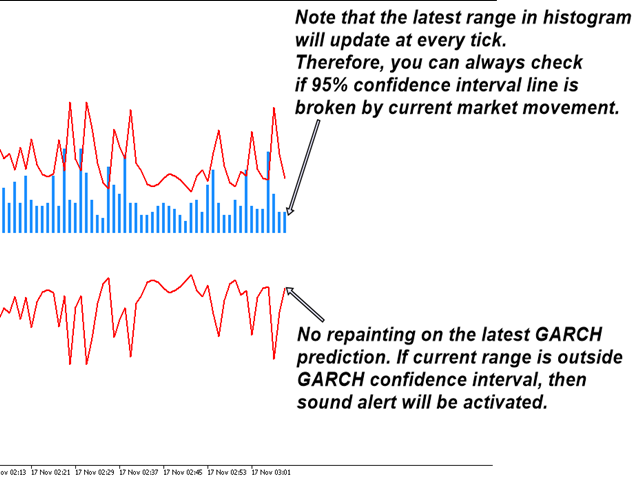

Nuestro predictor GARCH INM utiliza el punto como unidad básica. Por lo tanto, la volatilidad predicha puede proporcionar al operador una idea escalable sobre la volatilidad futura. Por ejemplo, si GARCH predijo 1120 puntos (112 pips) para la vela actual con un intervalo de confianza del 95%, entonces usted podría esperar que hay un 95% de posibilidades de que el mercado actual se mantenga dentro del rango de 112 pips.

-

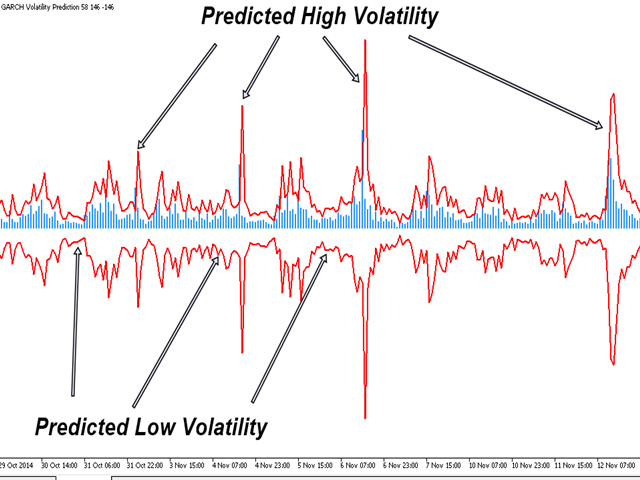

Otra función importante de GARCH es la detección de anomalías en el mercado. Si el rango de precios para el mercado actual se mueve fuera de la volatilidad pronosticada (95% intervalo de confianza), entonces este es el evento anómalo con 5% de probabilidad de ocurrir.

-

La volatilidad está estrechamente relacionada con la tendencia. El aumento de la volatilidad a menudo indica el inicio de la tendencia. Filtrando el mercado de rango usando nuestro predictor GARCH INM, usted puede apuntar a entrar en el mercado de tendencia.

Descripción matemática de GARCH

El predictor GARCH INM utiliza el modelo estándar GARCH (1, 1). Su descripción matemática consiste simplemente en relacionar la varianza de la serie temporal con la varianza anterior y el rendimiento anterior al cuadrado. En notación matemática, sería:

Varianza en t = omega + alfa * rendimiento al cuadrado en t-1 + beta * Varianza en t-1

Donde la rentabilidad de la serie temporal y en t = media + error y t = tiempo

- NumberOfObs: Número de observaciones (puntos de datos) que se utilizarán para el cálculo. Recomendamos un mínimo de 1000 puntos de datos.

- UseHighLow: Con el uso del modo High-Low (true), el rango se calcula usando high - low. Si UseHighLow = false, entonces se utilizará el cierre - cierre anterior para calcular el rango. Recomendamos utilizar el valor por defecto para sus operaciones.

- ConfidenceInterval: Intervalo de confianza para la predicción GARCH. Proporcionamos intervalos de confianza del 90%, 95% y 99%. Este intervalo de confianza le proporciona un sentido probabilístico para el rango futuro del mercado.

- SafetyFactor: El Factor de Seguridad se añade para mayor seguridad de la operación. El Factor de Seguridad debe ser mayor que 1. Si el Factor de Seguridad = 1, entonces la volatilidad predicha es igual a la volatilidad GARCH original. Si el Factor de Seguridad = 1.5, entonces la volatilidad pronosticada tendrá un margen de seguridad del 50% sobre la volatilidad GARCH original.

El usuario puede ajustar el Factor de Seguridad de 1.0 a 3.0 para que funcione mejor para sus operaciones. Si la envolvente de predicción GARCH no toca el precio en absoluto, entonces puede disminuir el Factor de Seguridad. Si la envolvente de predicción GARCH toca el precio con demasiada frecuencia, puede aumentar el factor de seguridad. La idea principal es sintonizar la predicción GARCH para elegir un shock extremo alcista o bajista en el mercado. En el choque, utilice el estilo de comercio de reversión a la media para obtener beneficios.

Guía de estrategias de negociación

Puede encontrar la guía detallada de estrategia de trading sobre cómo utilizar el indicador de volatilidad en el siguiente enlace. Le recomendamos que lea este artículo antes de utilizar este indicador de volatilidad para sus operaciones.

Guía del indicador de volatilidad

Además, usted puede encontrar la estrategia de negociación de Forex.

Guía para el análisis del diferencial de volumen

Guía del indicador de detección de patrones armónicos

Guía para el Indicador de Momentum

Guía para el indicador de oferta y demanda

Guía del indicador de ondas de Elliott

Nota Importante

Este es un producto listo para usar. Por lo tanto, no aceptamos ninguna solicitud de modificación o personalización de este producto. Además, no proporcionamos ninguna biblioteca de código o cualquier soporte para su codificación para este producto.

User didn't leave any comment to the rating